Документы для ипотеки

Содержание:

- Документы с информацией о недвижимости

- Что необходимо для оформления ипотеки

- Что делать после одобрения ипотеки?

- Основные моменты ипотечного кредитования

- Обычный пакет документов для оформления заявки на ипотеку

- Стандартный пакет

- Документы о доходе и занятости

- Базовые документы для оформления ипотеки

- Общие требования

- Документы для ипотечного кредита

- Документы для ипотеки

- Полный список документов для налогового вычета

- Сбор документов в зависимости от стадии оформления ипотеки

Документы с информацией о недвижимости

В качестве залога может выступать:

- недвижимость, находящаяся в собственности заемщика;

- приобретаемое имущество.

С предоставлением под залог квартиры, загородной дачи или земельного участка шансы на одобрение ипотеки повышаются.

Банк является залогодержателем, получатель кредита – залогодателем.

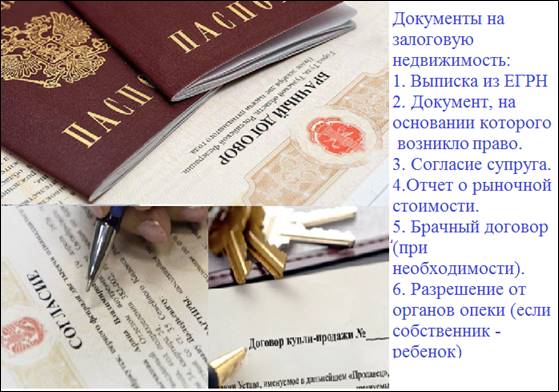

Документы, которые нужны для заявки на ипотеку под имеющуюся недвижимость:

- Правоподтверждающий – выписка из ЕГРН.

Выписку из ЕГРН можно в любой момент запросить через МФЦ. Ее стоимость – 460 рублей. Сведения из ЕГРН выступают одновременно как подтверждение прав заемщика и как доказательство того, что недвижимость не находится под арестом и другим обременением. Сдается в оригинале.

- Правоустанавливающий, на основании которого заемщик зарегистрировал свое право на залоговое имущество (договор дарения, мены, нотариальное свидетельство, решение суда, постановление администрации).

Данный документ нужен в оригинале. Представители банка самостоятельно сделают с него копии. Оригинал никто забирать не имеет права.

- Отчет о рыночной стоимости объекта, подготовленный профессиональным оценщиком-членом СРО, оригинал.

- Согласие мужа или жены заемщика, если имущество, передаваемое в залог, является совместной собственностью супругов. Подготавливается исключительно в нотариальной форме, стоимость – 2-3 тыс. рублей.

- Заявление заемщика, что на момент приобретения имущества он в браке не состоял (только нотариальное).

- Техпаспорт на дом или квартиру, обновленный. Изготавливают специалисты БТИ.

- Разрешение от органов опеки о предоставлении недвижимости в залог, если собственником является несовершеннолетний ребенок.

- Брачный договор при долевом владении квартирой супругами.

Документы из п 4-8 предъявляются в оригинале. Представители банковской структуры сами сделают копии.

Документы на покупаемое жилье предоставляются после одобрения ипотеки (в течение 2-3 месяцев).

Документы на покупаемое имущество:

- Выписка из ЕГРН.

- Правоустанавливающий документ, на основании которого право на жилье возникло у Продавца (договор купли-продажи, мены, дарения и т.д.).

- Отчет о рыночной стоимости.

- Согласие мужа или жены Продавца, заверенное нотариусом, на отчуждение совместного имущества.

- Предварительный договор купли-продажи.

Перечень дополнительных документов для оформления ипотеки

Если покупается доля в праве общей собственности, нужен отказ от права преимущественной покупки, заверенный нотариусом (от остальных участников долевой собственности).

Если среди Продавцов есть несовершеннолетний:

- Разрешение от органов опеки на продажу жилья/доли в нем.

- Разрешение опеки на нотариальный отказ от права преимущественной покупки доли ребенком, в соответствии с 250 ст.ГК РФ.

Для нового жилья

Для покупки квартиры у застройщика в банк передается договор долевого участия. Техпаспорт не предоставляется, так как его пока что не существует.

Как правило, менеджеры застройщика сами контактируют с банком (это в их интересах) и передают проектную документацию, разрешение на строительство многоквартирного дома, правовые документы на участок.

Для оформления ипотеки на квартиру в новостройке необходимо собрать:

- Стандартный перечень документов.

- ДДУ.

- Документацию на имеющееся имущество, если оно предоставляется в залог.

- Данные о доходах и занятости (см.ниже).

Для вторичного жилья

Для оформления ипотеки на вторичном рынке жилья нужны:

- Информация о приобретаемом имуществе.

- Сведения о доходах и занятости.

- Предварительный договор о покупке жилья + стандартный список.

Что необходимо для оформления ипотеки

Условия предоставления жилищных кредитов в каждом банке индивидуальны — могут различаться требования по уровню дохода, необходимые документы для получения ипотеки, возраст заемщика и прочие. Тем не менее проанализировав требования банков к заявителю для выдачи ипотечного кредита в 2020 году, можно сделать некоторое обобщение:

- гражданство — почти все банки кредитуют только россиян;

- минимальный возраст — кредиты на жилье выдаются только совершеннолетним, в некоторых банках оформление доступно лишь с 21 года;

- верхняя возрастная граница — на момент возврата полученных средств клиенту не должно быть более 65-70 лет;

- трудовой стаж — большинство банков готовы кредитовать только тех заемщиков, которые отработали на последнем месте службы не менее 6 месяцев, и тех, общий стаж который больше 1 года;

- уровень заработка — не во всех кредитных организациях требуется подтверждение структуры и размера дохода, но размер месячной оплаты не должен составлять более 40% чистого (который остался после уплаты налогов и прочих обязательств) дохода заемщика.

Для клиентов, которые получают в банке пенсию или зарплату, возможно согласование льготных условий. Например, может отсутствовать требование об обязательном определенном трудовом стаже.

Условия, на которых банки готовы кредитовать ипотечных заемщиков, тоже можно обобщить:

- ставка — от 9% до 12,5% годовых;

- размер первоначально внесенной суммы — банки требуют оплатить сразу не менее 20% от стоимости покупаемой квартиры;

- сумма — от 500 тыс. до 30 млн рублей;

- срок рассмотрения в среднем от 1 до 3 рабочих дней;

- обязательно страхование приобретаемой квартиры, по желанию — личное и защита от утраты право использования недвижимости (титульное страхование).

Что делать после одобрения ипотеки?

Когда банк выносит окончательное решение по выдаче ипотеки, следует переходить к другой фазе сбора пакета документов.

Заявителю обязательно потребуется принести договор купли-продажи, страховой полис. Затем недвижимость нужно будет зарегистрировать в собственность. Далее обязанность заключается в своевременном внесении платежей по кредиту.

Если ипотечный кредит был оформлен в Сбербанке, ежемесячные платежи по кредиту можно вносить дистанционно через личный кабинет Сбербанк Онлайн. О том, как платить за кредит через Сбербанк Онлайн читайте здесь.

Популярные вопросы по теме статьи:

Какие документы нужны для ипотеки?

Чтобы оформить ипотеку, необходимо в первую очередь подать заявку на ипотечный кредит в банк. Если ее оформят, нужно подготовить пакет документов, соответствующий выбранной программе. Однако основной перечень от заемщика является неизменным:

- паспорт;

- второй документ, удостоверяющий личность;

- справка о доходах;

- согласие супруга/супруги на ипотечный кредит;

- свидетельства о рождении детей, если они есть.

Далее заемщик предоставляет документы в зависимости от выбранной программы. К примеру, для ипотеки на строящееся жилье требуются:

- договор с застройщиком;

- кадастровый паспорт, строящегося жилья;

- экспертная оценка квартиры;

- подтверждение разрешения на строительство.

Для ипотеки на вторичное жилье нужны документы от продавца, подтверждающие чистоту сделки.

Для участия в программе «Военная ипотека», нужна предварительная регистрация и подача рапорта по месту службы.

Сколько рассматривают документы на ипотеку?

Срок рассмотрения документов на ипотеку, как правило, состоит из двух этапов. В течение 5-15 дней (зависит от банка) рассматривается предварительная заявка, которую в большинстве случаев можно оформить онлайн.

Если по предварительной заявке приходит одобрение, необходимо явиться в банк и получить список необходимых документов. Собрать их и в назначенный день и час принести в банк. Срок рассмотрения полного пакета документов не может превышать 30 дней.

Что делать, если банк отказал в предоставлении ипотечного кредита?

Банк, как правило не называет причин отказа, однако чаще всего решение связано с низкой заработной платой, наличием других кредитных обязательств, отсутствием стабильной работы.

Подавать заявку на ипотеку повторно, следует при условии, что как-то изменилось финансовое положение.

Можно ли оформить ипотеку без справки о доходах?

Есть несколько вариантов оформить ипотеку без справки о доходах.

- Обратиться в банк, где у вас действует зарплатная карта. Такие клиенты могут оформлять кредиты и ипотеку без предоставления справки о доходах, так как в банке уже имеется вся необходимая информация. Кстати, зарплатные клиенты, как правило, могут оформить ипотеку по ускоренной программе и сниженной процентной ставке.

- Второй вариант, оформить ипотеку под залог. Если имеется другая недвижимость в собственности, можно оформить ипотеку под нее. Это будет гарантом для банка, что в случае прекращения выплат она отойдет к нему.

Можно ли оформить ипотеку по 2-м документам?

Многие банки сегодня предлагают оформить ипотеку по двум документам. Однако, углубившись в условия программ, становится ясно, что действует это предложение только для зарплатных клиентов. Паспорт и второй документ, удостоверяющий личность позволят зарплатным клиентам Сбербанка, оформить там ипотеку. Главное, чтобы доходы были хорошими.

Как выдают ипотеку: наличными или на карту?

Если ипотека оформляется на новострой, банк перечисляет сумму строительной компании, а заемщик получает график внесения платежей и непосредственно в саму строительную компанию деньги не несет. Он обязан ежемесячно перечислять установленную сумму, банку.

При оформлении ипотеки на вторичное жилье, деньги, как правило, переводят на специально открытый счет или дебетовую карту. Наличными в банке ипотеку не выдают, но их можно снять с пластиковой карты (к примеру, в банке Тинькофф действует такая схема).

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Ипотека с государственной поддержкой: условия, ставка

- Ипотека для бюджетников в Сбербанке

- Как взять ипотеку в Райффайзенбанке в 2019 году?

- Можно ли взять ипотеку без первоначального взноса

- Где взять ипотечный кредит: обзор выгодных предложений

- Ипотека Альфа Банк: условия для физических лиц

- Ипотека на строительство дома в Сбербанке: условия в 2020

- Ипотека в Крыму для молодой семьи (2018)

- Где оформить ипотеку по двум документам?

Основные моменты ипотечного кредитования

Ипотека от Сбербанка – почему именно здесь? В РФ много других кредитных организаций, которые так же предоставляют специальные программы, но практически все кредитные компании имеют коммерческую форму собственности, а капитал государства отсутствует.

ПАО «Сбербанк» учрежден ЦБ РФ, который в свою очередь является главным акционером, и поэтому ипотека имеет свои преимущества: высокая степень безопасности и программы поддержки от государства.

Условия предоставления ипотеки

Жилищное кредитование доступно не каждому. Банк ограничивает возможности заемщика и созаемщиков определенными требованиями. Основной список представлен ниже:

- Возрастное ограничение. На время подачи заявки гражданину, который претендует на выдачу кредита и созаемщикам должно быть не менее 21 года. Возрастное ограничение на момент выплаты полной стоимости по договору – 75 лет;

- Подтвержденный заработок и стаж у данного работодателя не менее полугода, так же гражданин может быть зарегистрирован как ИП (желательный срок действия ИП – 2 года);

- Обязательным является документальное доказательство дохода.

Взять кредит смогут только граждане РФ. Покупаемая недвижимость по госпрограмме должна располагаться на территории Российской Федерации.

Если доход семьи признан недостаточным для внесения ежемесячных платежей, можно дополнительно привлечь поручителей. Это лица, которые должны отвечать всем требованиям. Созаемщик ответственен за надлежащее исполнение заемных обязательств так же, как и основной заемщик. При расчете средств на выдачу кредита, заработок созаемщиков суммируется.

Объекты ипотечного кредитования

По специальным государственным программам кредитования можно приобрести не только квартиру:

- частный дом;

- таунхаус;

- часть недвижимости;

- комната;

- дача;

- коттедж;

- гараж;

- участок ИЖС.

Если вы покупаете частный сектор с участком, то это считается объединенным между собой объектом: дом и участок.

Государственные программы

Сбербанк предоставляет своим клиентам широкий выбор способов жилищного кредитования, чаще всего семьи пользуются заемной суммой, приобретая вторичную недвижимость или новостройки. Особенности программных продуктов на покупку готового дома, комнаты, квартиры или строительства рассмотрим ниже:

- Приобретение жилья: объект вторичного рынка недвижимости (дом, комната, квартира и т.д.) / новостройки (на этапе строительства, готовый объект).

- Валюта: только в рублях.

- Собственные средства: от 10 % в обоих случаях.

- Процентные ставки: минимум 12,5 % в обоих случаях.

- Минимальный размер заемных средств: 45 тыс. руб.

- Размер выдачи заемных средств: не ограничен.

- Комиссионные сборы за досрочное погашение и оформление: отсутствуют.

- Обеспечение кредита: передача приобретенного жилья в залог.

- Привлечение лиц для увеличения базы при расчете кредитного лимита: есть.

- Льготные условия и специальные предложения для молодых семей и граждан, которые являются клиентами банка (начисления пенсионных выплат или заработной платы производится на расчетный счет): есть.

Обычный пакет документов для оформления заявки на ипотеку

Чтобы упорядочить процесс документального оформления займа на покупку жилья, законодательством РФ установлен единый регламент. Наряду с государственными нормативными актами, в банках применяются внутренние требования к документам потенциальных заемщиков. В сети и рекламных проспектах все чаще можно встретить объявления, согласно которым рекламодатель выдает займы на покупку недвижимости по минимальному набору документов (чаще всего по удостоверению личности, СНИЛС или справке о доходах). В действительности, если подобная схема выдачи ипотеки и практикуется, то весьма на невыгодных для заемщика условиях. Хотя в большинстве случаев это всего лишь маркетинговый ход для привлечения клиентов.

Для оформления ипотеки требуется полный комплект документов

В стандартный список документов, необходимых для получения ипотеки, входят:

- удостоверение личности (некоторые банки наряду с паспортом требуют дополнительное свидетельство – водительские права или загранпаспорт);

- свидетельство о заключении брака и брачный договор (при наличии);

- СНИЛС;

- заполненный бланк заявки;

- ИНН;

- военный билет (только для мужчин моложе 27 лет);

- трудовая книжка или договор;

- справка о доходах.

Паспорт

Документ не должен иметь никаких механических повреждений, а также просрочки регистрации. Для получения ипотеки потребуются дубликаты всех страниц удостоверения гражданина РФ (даже незаполненных):

- идентификационные сведения документа (серия, номер, дата и орган выдачи);

- персональные данные гражданина РФ;

- страницы с отметками обо всех прописках и снятиях с учета (обязательно наличие действующей записи);

- сведения о семейном положении;

- данные о наличии детей;

- отметки о группе крови, резус-факторе и ИНН;

- информация о ранее выданных удостоверениях.

Именно они остаются в банке. Наряду с ксерокопией, кредитор вправе потребовать предъявить оригинал документа. Если ипотеку берут сразу несколько человек, то нужны дубликаты паспортов всех созаемщиков. В случае наличия договора поручительства удостоверение личности финансового гаранта также необходимо отксерокопировать.

Заявление-анкета

Для запуска процесса рассмотрения запроса на ипотеку потенциальный заемщик должен подать заявку. Единого формата данного документа не существует, т.к. он регламентируется внутренними правилами банка.

В ней может потребоваться отразить:

- ФИО;

- контактные данные;

- информацию о непогашенных кредитах;

- семейное положение;

- размер ежемесячного дохода;

- место трудоустройства и ряд других обстоятельств.

Документы, удостоверяющие доход заемщика, обязательны к предоставлению

Можно заполнить заявление-анкету самостоятельно или доверить это кредитному менеджеру. Он справится с этим быстрее и отразит сведения таким образом, чтобы повысить шанс на одобрение запроса. Многие банки предоставляют возможность удаленного заполнения заявки. Она имеет ту же силу, что и бумажный вариант.

Справки о доходах

Размер и стабильность пополнения бюджета заемщика является основным критерием его кредитоспособности. Поэтому к оформлению справки о доходах для ипотеки следует отнестись особенно внимательно. Подтвердить наличие доходов можно справкой 2 НДФЛ или другим документом по форме банка. Если предоставляется с работы 2 НДФЛ, стоит перед подачей проверить ее на предмет типичных ошибок:

- заполнение документа по устаревшей форме;

- неверное внесение паспортных данных;

- неправильное сокращение улиц или других названий прописки;

- не соответствующее действительности отображение сумм отчислений.

Справка составляется в бухгалтерии по месту трудоустройства потенциального заемщика. Она обязательно должна визироваться гендиректором или главным бухгалтером.

Подтверждение трудоустройства

Чтобы кредитор удостоверился в стабильности получаемых заемщиком доходов, нужна справка с работы. Обычно в ее роли выступает ксерокопия заполненных листов трудовой книжки. Каждая страница дубликата визируется уполномоченными лицами (гендиректором или сотрудником отдела кадров) с указанием ФИО, должности, росписи и даты составления документа. Обязательно должна иметь место постраничная отметка с формулировкой «Копия верна». На последнем развороте документа указывается, что заемщик до сих пор трудоустроен в организации. Некоторые кредиторы допускают предъявление трудового договора, который также визируется работодателем.

Стандартный пакет

В стандартный пакет документов входят:

- Паспорт потенциального заемщика. В нем в обязательном порядке должна стоять отметка о регистрации. Теоретически допускается вариант кредитования без прописки (например, при наличии временной регистрации), но каждый такой случай рассматривается в индивидуальном порядке.

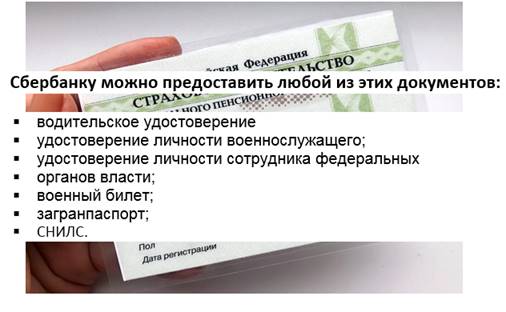

- Один из дополнительных документов, способны подтвердить личность клиента. Это может быть военный билет, служебное удостоверение (для сотрудников органов или военных), а также удостоверение водителя. Если ничего перечисленного нет, подойдет заграничный паспорт или страховое свидетельство (СНИЛС).

Документы о доходе и занятости

Для обозначения дохода используется:

Справка о зарплате за последний год – только оригинал. Если заинтересованное лицо сменило место работы, предоставляется справка о доходах с предыдущего места занятости.

Какие документы нужны при подтверждении занятости:

- Заверенная работодателем копия трудовой книжки.

- Копия трудового договора (при трудоустройстве по совместительству).

Дополнительная документация, которую может затребовать банк:

сведения о наличии кредитов в других банках (копии кредитных договоров, справки о размере задолженности, график платежей);

информация о том, что предыдущий займ успешно погашен (для подтверждения кредитоспособности).

Базовые документы для оформления ипотеки

Первый этап несложен. От вас потребуются:

Анкета;

Не нужно даже скачивать ее с сайта банка, разве что только для ознакомления. Все равно нужно сначала лично встретиться с ипотечным менеджером.

Дело в том, что в нынешних условиях самой прибыльной и надежной из всех услуг для банка является именно ипотека, поэтому менеджер не меньше вашего будет заинтересован в успешной сделке.

Потому он должен рассказать и показать вам, как заполнять анкету и какие нужны справки.

СНИЛС;

Свидетельство о браке и рождении детей (в случае наличия);

Паспорт;

Банку нужна чистота всех документов, а любая закорючка на даже заведомо пустой странице паспорта (пункт №6 «Положения о паспортах») делает ваш документ недействительным.

Так что не поленитесь отксерокопировать паспорт от корки до корки.

Военный билет или приписное;

Если заемщику не исполнилось 27 лет, то у него должны быть основания об отсрочке. Некоторые банки до сих пор проверяют эти данные.

ИНН;

Подтверждение доходов;

Обычно для наемного работника это стандартная форма НДФЛ-2, но если вы можете «похвастаться» внушительным стажем, или у вас специфический контракт, то у банка всегда есть собственная форма, которую нужно заполнить и отдать на заверку работодателю.

Для понимания, как выглядит нужная справка о получаемой прибыли, можете оценить предоставляемую для заполнения справку о доходах в Сбербанке.

Если вы зарегистрированы как ИП или владеете/совладеете более крупным бизнесом, то нужна налоговая декларация с подтверждением, что налоговые органы получили эту бумагу.

Важно: Пенсии, компенсации и любые пожизненные выплаты тоже являются подтверждением платежеспособности. Сдача жилья в аренду тоже давно стала обыденностью — нужно только предоставить договор аренды и подтвердить право собственности

Сдача жилья в аренду тоже давно стала обыденностью — нужно только предоставить договор аренды и подтвердить право собственности.

Подтверждение трудоустройства;

Здесь все просто — выбирайте:

- Копия или выписка из трудовой книжки;

- Копия трудового контракта или договора;

- Справка с места работы с указанием стажа, должности и оклада;

- Госрегистрация индивидуального предпринимателя;

- Лицензия на определенный вид деятельности для владельца/совладельца бизнеса и налоговая декларация с подтверждением получения налоговым органом;

- Справка из ПФР и/или любом другом пожизненном денежном содержании.

Отдельно стоит отметить, что у многих есть и нестандартные источники дохода.

Вся эта кипа бумаг нужна только для первичной подачи в банк. После того как банк примет и одобрит их, у вас будет еще около четырех месяцев на выбор подходящего жилья или варианта ипотеки, предложенного банком.

Так что остальные документы можно будет собирать без спешки.

Общие требования

Ипотечное кредитование сильно отличается от потребительского. Дело не только в том, что заемщику выдаются куда более солидные суммы и что ему нужно переоформить недвижимую собственность с продавца на самого себя. Дело в рисках: по сравнению с ипотечным кредитованием, более рискованным вложением денег могут быть только крупные инвестиции в малоизвестное предприятие.

Соответственно, это объясняет столь жесткие требования и к заемщику, и к недвижимости, которую тот решил купить в кредит. Посредством этого перечня требований банк защищается от возможных убытков, снижает риски и, к слову, понижает таким образом процентную ставку. Ведь высокая ставка всегда устанавливается для наиболее рискованных займов, чтобы с ее помощью компенсировать возможные потери вложенных средств.

Поэтому не стоит удивляться жесткости требований — лучше изучить их, чтобы представлять себе примерный план действий. Только после этого есть смысл выяснять, какие документы нужны, чтобы взять ипотеку.

К заемщику

Чтобы заявитель получил от банка одобрение, он должен соблюсти его требования. В целом банки требуют от заемщика всегда практически одно и то же. Разберем на примере Сбербанка:

- Заемщик должен быть российским гражданином. Займы иностранным гражданам, особенно в сфере ипотечного кредитования, предоставляют крайне редко;

- Заявителю должно быть не меньше 21-го года на момент подачи заявления. Кроме того, на момент завершения срока действия кредитного договора заемщику должно быть не больше 70-ти лет. В некоторых банках, правда, сотрудники согласны оформлять ипотечный кредит даже пенсионерам, но только с обязательным страхованием их жизни;

- Стаж на последнем рабочем месте должен быть не меньше 6 месяцев, а за последние пять лет общий стаж должен быть не меньше 1-го года;

- Часто кредиторы требуют, чтобы в регионе присутствия банка (где подается заявка) у заявителя была постоянная или хотя бы временная регистрация. Это в небольшой степени гарантирует банку, что человек действительно проживает в этом регионе — в случае неуплаты его будет легче найти;

- Заявитель должен обладать хорошими доходами, достаточными для уплаты ежемесячного платежа. Кроме того, у него должна быть невысокая долговая нагрузка в этом банке и других. Правило следующее: ежемесячный платеж по ипотеке вместе со всей остальной долговой нагрузкой должны «забирать» не больше 40% от ежемесячного дохода заявителя;

- У заемщика должна быть хорошая кредитная история. Это будет проверяться в БКИ;

- Для физического лица в высшей степени нежелательно наличие судимостей. И для физ, и для юр. лиц нежелательно наличие в прошлом дел о банкротстве.

К недвижимости

Меньше всего требований к покупке квартиры в новостройке:

- Застройщик должен быть аккредитован банком. Список таких организаций доступен в офисе банка или на его сайте;

- Здание должно уже быть введено в эксплуатацию;

- К построенному зданию не должно быть претензий от государственных органов. Кроме того, его перекрытия обязательно должны быть железобетонными.

Если заемщик берет кредит на еще не построенное здание, к аккредитации застройщика будут относиться втрое строже.

В 2021 году особенно строгие требования предъявляются кредиту на строительство дома. Так, например, земельный участок, на котором будет в дальнейшем расположен дом:

- Должен быть участком частного пользования. Если участок отведен, например, под сельхозработы — кредит на строительство не дадут;

- Запрещается строительство на участках, над или под которыми размещены важные логистические или инфраструктурные коммуникации;

- Запрещается строительство на участке, расположенном на природоохранных или заповеднических, коммерческих, военно-промышленных, энергетических и т.д. территориях.

И, наконец, если клиент хочет купить вторичку, то:

- Здание должно быть построено не позже 1955-го года. В Санкт-Петербурге и Москве в этом правиле могут быть допущены исключения — в случае, если по всем остальным параметрам здание «проходит»;

- Его перекрытия — железобетонные, а не деревянные;

- Износ здания по мнению БТИ — не больше 60%;

- Здание отсутствует в списках зданий в аварийном состоянии, перечнях зданий на снос или капитальный ремонт.

Документы для ипотечного кредита

Сотрудник банка на приеме предоставит будущему клиенту список требуемых документов

Отдельные особо восприимчивые заемщики могут пугаться внушительного перечня документов и подумать, что собрать все необходимые справки будет очень сложно, однако не нужно преждевременно отказываться от ипотечного кредита.

Многие документы уже имеются у заемщика и потребуется просто сделать с них копии:

| Паспорт гражданина РФ | а также всех созаемщиков |

| Свидетельство о браке | При наличии детей — свидетельства о их рождении, включая усыновленных детей |

| свидетельство пенсионного страхования (СНИЛС) | Для мужчин потребуется также военный билет |

| Диплом об образовании | среднем или высшем учебном заведении |

Необходимо заранее снять ксерокопии с данных документов и предоставить на приеме специалисту кредитного отдела в банке.

Кроме того заемщику потребуется получить следующие справки:

| Документ о составе семьи | который можно получить в местной администрации |

| Справки из наркологического и психиатрического диспансеров | Подтверждающие то, что заемщик не состоял на учете в этих учреждениях |

| Справка об отсутствии задолженности | по ЖКЖ (получить можно в управляющей организации) |

| Копия трудовой книжки | которая заверяется руководителем организации, в которой работает потенциальный заемщик |

| Справка по форме 2-НДФЛ о доходах | либо по форме банка за последние пол года |

| Нотариальное согласие супруга | составляется у нотариуса |

С использованием материнского капитала

Средства материнского капитала могут помочь заемщикам получить ипотечный займ без скапливания средств на первоначальный взнос. В качестве него и будет внесен мат.капитал.

Процедура предоставления ипотечного кредита для таких семей во многом сходна с обычный процессом получения кредита.

Потребуется собрать документы, необходимые для оформления кредита. Как правило, перечень бумаг стандартен.

Основной особенностью такого вида кредитования является наличие сертификата о материнском капитале, который выдается в ПФР.

Так же как и в случае обычной ипотеке, заемщику потребуется написать заявку в банк, приложить нужные документы и ждать решения банка.

Без справки о доходах

В российских реалиях часто встречаются ситуации, когда рабочие е имеют официального трудоустройства, или получают зарплату «в конверте».

Однако даже в случае невозможности подтверждения доходов, заемщик может получить ипотеку. Но подобный ипотечный кредит будет предоставлен банком на менее выгодных условиях для заемщика (на меньший срок либо под более высокий процент).

От заемщиков, которые не подтвердили доходы, потребуются следующие документы:

| Паспорт | а также иной документ, который подтверждает личность заемщика (СНИЛСЯ, военный билет, водительское удостоверение, загранпаспорт и др.) |

| Справка о наличии денежных средств на оплату первоначального взноса | например, сведения об имеющемся депозите, жилищный сертификат, выписка со счета, сертификат материнского капитала и др. |

Если все требующиеся документы предоставлены заемщиком, заявка, вероятнее всего, будет одобрена банком в короткие сроки.

После принятия положительного решения по заявлению от заемщика потребуется выбрать объект недвижимости и предоставить в банк бумаги на залоговую недвижимость:

| Выписка (свидетельство) о праве собственности | из Росреестра |

| Кадастровый и технический паспорт на помещение | а также предварительный договор купли-продажи с продавцом |

От молодой семьи

На правительственном уровне вводятся многообразные программы для молодых семей. Такие программы направлены на социальную поддержку семей, в которых супруги не достигли возраста 35 лет, в частности, для того, чтобы они смогли обзавестись собственной жилплощадью.

Смысл социальной помощи заключается в том, что:

| Молодая семья становиться на жилищный учет как нуждающаяся в улучшении условий проживания | и получает возможность взять ипотеку в кредитном учреждении |

| За счет бюджетных средств оплачивается до 30% кредита | Оставшаяся сумма выплачивается молодой семьей самостоятельно |

В список необходимых документов для оформления ипотечного кредита обязательно включается справка о том, что молодая семья состоит на жилищном учете на улучшению жилищных условий.

Документы для ипотеки

Кредитные организации требуют закрытый перечень документов, подходящий каждому без исключения банку. К стандартному списку добавляются бумаги, подчеркивающие особенность кредита: материнский сертификат, удостоверение военнослужащего. Но иногда держатель средств оставляет за собой право запрашивать иные документы, основываясь на индивидуальности случая. Их следует донести по требованию банка.

Итак, какие стандартные документы нужно собрать для получения ипотечного кредита:

Анкета. Бланк можно скачать на сайте банка или получить в офисе. Она несложная в заполнении. Анкета одновременно является заявкой на ипотеку, поэтому в ней много вопросов личного характера: о членах семьи, о доходах, о наличии недвижимого имущества.

- Паспорт заемщика и созаемщика, копия всех страниц.

- СНИЛС, ИНН.

Помимо паспорта банки просят СНИЛС. Некоторые банки предлагают заемщику самостоятельно выбрать, что предоставить в качестве второго документа, удостоверяющего личность:

Полный список документов для налогового вычета

Список для возмещения расходов на покупку недвижимости:

- Паспорт.

- Для возмещения налогового вычета заемщик подает в налоговую инспекцию декларацию по ф. 3-НДФЛ. Форму документа можно скачать через интернет. Заемщик вводит Ф.И.О., паспортные данные, рассчитывает сумму налога, подлежащую к возврату, заполняет сведения о доходах и уплаченных налогах, вводит сведения для расчета вычетов: сумму расходов, вид собственности, сведения об объекте и т. д. Чтобы не оформлять декларацию, заемщик может обратиться за возмещением к своему работодателю. Потребуется только собрать необходимые документы и написать заявление.

- Заявитель должен подтвердить сумму дохода справкой по ф. 2 НДФЛ за период, в котором оформляется вычет. Она оформляется через бухгалтерию предприятия-работодателя.

- Документ, подтверждающий совершение сделки. Им могут являться договор купли-продажи, долевого участия, переуступки.

- Выписка из Единого Государственного Реестра Недвижимости (ЕГРН), подтверждающая приобретение имущества. Если приобретался земельный участок, на него также предоставляется выписка из Реестра. Исключение составляет оформление вычета при участии в долевом строительстве, когда собственность на объект не оформлена. В этом случае необходим Акт приема-передачи объекта.

- Документы, подтверждающие факт совершения расчетов с продавцом. Если средства были перечислены на счет продавца, как это делается при ипотеке, то фактом совершения сделки будет являться заверенная банком выписка по счету. Когда у объекта несколько собственников, но оплата за жилье перечисляется со счета титульного заемщика, созаемщики, для возможности оформления вычета, должны написать доверенность плательщику на перечисление их части взноса. Если расчет был произведен наличными, то доказательством совершения сделки будет служить расписка продавца о получении денег.

- Когда собственником части недвижимости является ребенок до 18 лет, вычет с его доли может быть переоформлен на одного (или обоих) родителей. В этом случае потребуется предоставить свидетельство о рождении детей и заявление о распределении части вычета. Ребенок, когда начнет работать, сможет дополнительно оформить вычет на свою долю приобретенного жилья.

- При приобретении собственности в браке, потребуется свидетельство о браке, соглашение супругов о разделении долей для распределения имущественного вычета.

Если заемщик получил выплату по возмещению расходов на приобретение объекта недвижимости, он может оформлять документы на возмещение процентов. Для этого потребуется собрать дополнительно к основным, следующий пакет документов:

- Документ, подтверждающий сумму фактически уплаченных процентов. Он формируется в банке-кредиторе. Обычно банки предоставляют справку в течение дня бесплатно. Дополнительно заемщик предоставляет фактическое подтверждение ежемесячных взносов по уплате процентов: квитанции, чеки, выписки. При обращении за вычетом впервые, следует подтвердить уплату первоначального взноса.

- Оригинал кредитного договора с графиком погашения.

Сбор документов в зависимости от стадии оформления ипотеки

Собирать документы на ипотеку придется дважды:

- При рассмотрении предварительной заявки в банке.

- При согласовании и оформлении кредитного договора.

На каждой стадии требуется свой список. Если при первоначальном рассмотрении запроса финансовое учреждение будет проверять благонадежность человека и его способность выплачивать определенную сумму на протяжении длительного периода, то в завершающей стадии потребуется расширенный пакет документов, охватывающий информацию о личности заемщика, покупаемой недвижимости и сопутствующих сделке бумаг.

По характеру предоставляемой информации все необходимые для получения ипотеки документы можно разделить на следующие блоки:

- О личности заемщика, его соответствие параметрам банка, а также аналогичная информация о созаемщике и поручителе, при их наличии.

- Правоустанавливающая документация, свидетельства, выписки, свидетельствующие о юридической чистоте предполагаемой покупки.

- Справки, устанавливающие ликвидность объекта залога, на основании которых будут окончательно утверждены параметры ипотеки.

- Справки с места работы, из банков, подтверждающие наличие дохода и его ежемесячный уровень.

В зависимости от выбранной программы, точный перечень бумаг может отличаться, однако, основная часть документов пригодится при любом жилищном кредите.