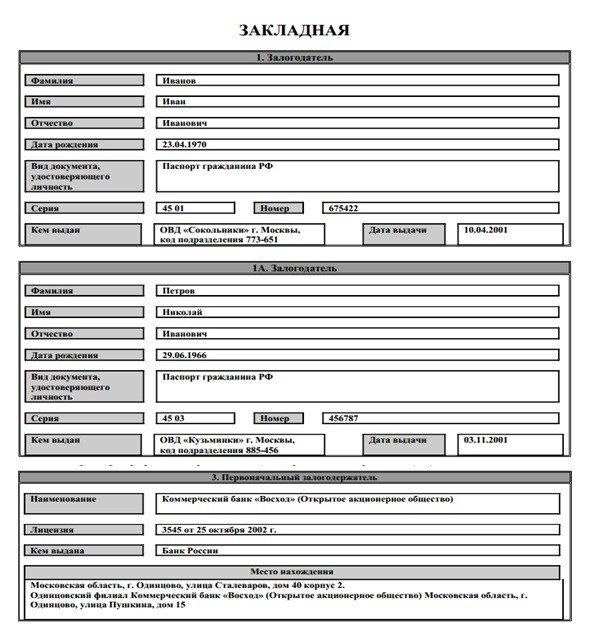

Закладная на квартиру по ипотеке

Содержание:

- Образец закладной на квартиру по ипотеке Сбербанка

- Порядок оформления закладной в Сбербанке в 2020 году

- Как оформить закладную по ипотеке в Сбербанке

- Судьба закладной при недействительности ипотеки // ВАС восполнит пробел в законе

- Закладная на квартиру по ипотеке: что это за документ

- Закладная на квартиру по ипотеке: что это за документ

- Подтверждение имущественных прав

- Пакет документов для оформления

- Вопросы и ответы

- Процесс оформления

- Возврат закладной

Образец закладной на квартиру по ипотеке Сбербанка

Чтобы процедура оформления залога не стала для вас большим сюрпризом, желательно заранее ознакомиться с бланком и его содержанием, чтобы потом не теряться при внесении данных. Если вам что-то непонятно, лучше проконсультироваться с экспертом или человеком, который неоднократно сталкивался с заполнением этого официального документа. Таким может выступить один из сотрудников Сбербанка, который собственно и занимается ипотечным кредитованием физических лиц с оформлением соответствующих документов.

Образец документа можно взять непосредственно в Сбербанке или же скачать из интернет-ресурсов. При скачивании бланка со сторонних сайтов, нужно удостовериться в актуальности версии документа, чтобы он не был устаревшим. Также можно посмотреть пример заполненного документа.

Порядок оформления закладной в Сбербанке в 2020 году

Далее детально разберем, как оформить закладную по ипотеке в Сбербанке, рассмотрим ситуации, когда этот документ становится нужным, а когда без него можно обойтись.

Сбербанк отличается от конкурентов высокой технологичностью процессов на всех этапах сделки. Учитывая огромный клиентопоток, многие процессы переведены в дистанционный формат, от некоторых банк вовсе отказался для взаимного удобства.

Важные изменения и отмена закладных в Сбербанке

Сбербанк с конца прошлого года отменил для некоторых сделок необходимость оформления этой бумажной формы. Нововведение касается ипотеки на покупку жилья вторичного и первичного рынка. Решение, нужно ли оформлять бумагу по уже полученному займу, клиент может принять самостоятельно. Отмена составления документа не касается кредитов, выданных по военной ипотеке. Также в некоторых нестандартных ситуациях банк имеет право настаивать на оформлении.

Вместо бумаги составляется дополнительное соглашение к действующему кредитному договору. В банк для этого необходимо будет передать договор ипотеки. Подписать допсоглашение можно по уже полученным займам, если закладная еще не была оформлена в силу обстоятельств.

Отмена бумажного варианта позволит:

- Сэкономить время на государственную регистрацию.

- Ускорить снятие обременения после погашения займа. После внесения полной оплаты Сбербанк передаст информацию об этом в орган регистрации самостоятельно. Заемщику останется только ожидать СМС о том, что обременение снято. Займет процесс 14 дней.

Документы для оформления закладной

Далее подробно остановимся на процедуре оформления бумаги, если без этого не получается обойтись.

Необходимые документы для составления:

- Паспорта всех принимающих участие в кредитном договоре.

- Отчет об оценке квартиры. Оформлять его заново не требуется. Можно воспользоваться отчетом, предоставленным в банк для одобрения залога.

- Договор ипотеки.

- Документы по недвижимости – техпаспорт, экспликация, поэтажный план, выписка из Росреестра.

- Нотариально заверенное согласие супруги на сделку (если заемщик в официальном браке), брачный контракт при наличии.

Документы для закладной по ипотеке передаются в Сбербанк. Специалисты подготавливают форму, заемщик ставит свою подпись, со стороны кредитора подпись ставит лицо, наделенное полномочиями. После этого документ передается на регистрацию.

Стоимость и оплата госпошлины

Госпошлина за регистрацию составляет 2000 рублей для физического лица. Оплату можно внести несколькими способами:

- В кассе Сбербанка.

- Через платежные терминалы в МФЦ.

- На почте России.

- Через Сбербанк Онлайн.

После оплаты пошлины можно передавать комплект документов в Росреестр.

Регистрация закладной

Для регистрации бумаги заемщик должен пойти в МФЦ совместно с представителем банка. Передать необходимо подписанную форму, комплект документов, подтверждение оплаты пошлины. Бумага составляется в одном экземпляре. После завершения процедуры забрать закладную могут только представители банка. Отметка о регистрации будет содержать уникальный номер, дату, название города, где проведена манипуляция.

Как оформить закладную по ипотеке в Сбербанке

Прежде чем начать оформлять закладную, клиент Сбербанка должен пройти несколько этапов по получению ипотечного кредита:

- Явиться лично в отделение банка и подать заявление на получение ипотеки.

- Подождать пока заявление не будет рассмотрено и будет принято решение по нему.

- При положительном ответе банка клиенту будет выделено всего 90 календарных дней для поиска подходящего жилья (если клиент не вложится в этот срок, придется заново писать заявление и получать одобрение Сбербанка).

- Воспользоваться услугами оценщиков, чтобы рассчитать рыночную стоимость жилья, которое планируется покупать.

- Затем подписать договор о кредитовании с банком.

- Оформить договор купли-продажи.

Пройдя все эти этапы, можно приступать к составлению закладной. Такая схема действительна только в случаях, если заемщик планирует купить квартиру по ипотеке на вторичном рынке недвижимости. При покупке нового жилья у застройщика процедура оформления кредита и закладной несколько отличается от вышеописанной. Для обеспечения займа клиент имеет право предоставлять в залог квартиру, дом, дачу, земельный участок и другое ценное имущество. Процедура оформления залоговой – довольно ответственное занятие и требующее предельной внимательности и основательного подхода к делу.

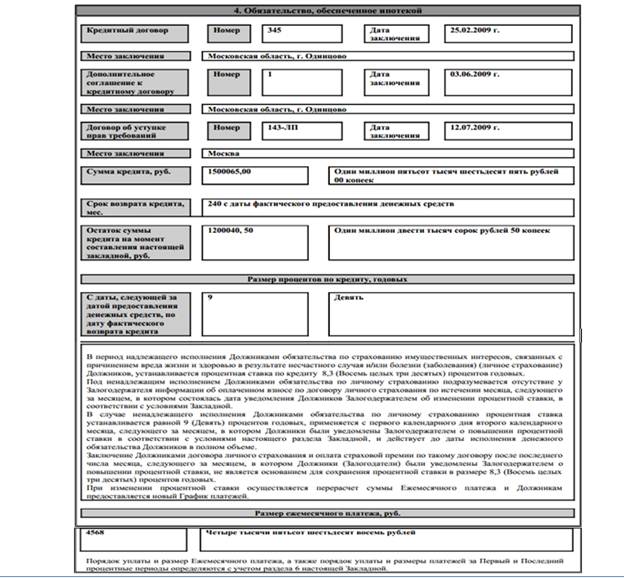

В документ вписываются следующие данные:

- ФИО залогодателя (человека, который берет ипотечный кредит и передает в залог свое ценное имущество).

- Данные паспорта гражданина РФ.

- Личные данные о клиенте, оформляющем ипотеку.

- В случае когда квартира, которую вносят в качестве залога, является собственностью нескольких человек, то в закладной указываются все данные о других собственниках.

- Полная информация о банке, выдающем ипотеку (залогодержателе).

- Данные о договоре ипотеки.

- Сумма ипотечного кредита в национальной валюте.

- Размер ежемесячных взносов.

- Размер процентной ставки.

- Информация об обременении.

- Остаток по кредиту на момент оформления закладной (если часть уже была выплачена).

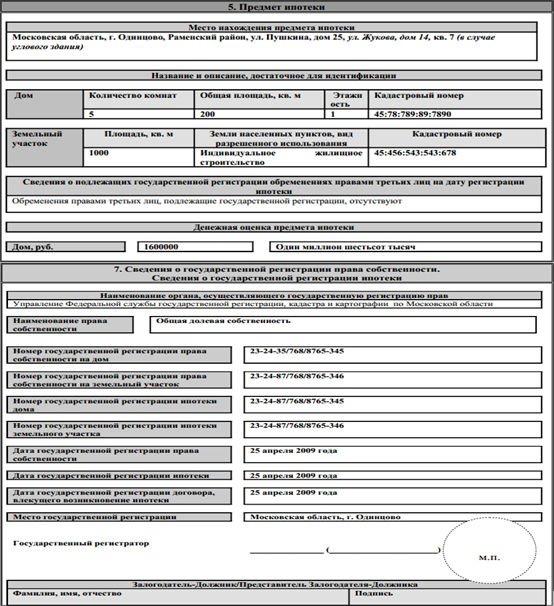

- Сведения об имуществе, приобретенном на кредитные средства.

- Рыночная (оценочная) стоимость залогового имущества.

- Данные о регистрации права собственности на залоговое имущество.

- Сведения о регистрации ипотечного кредита.

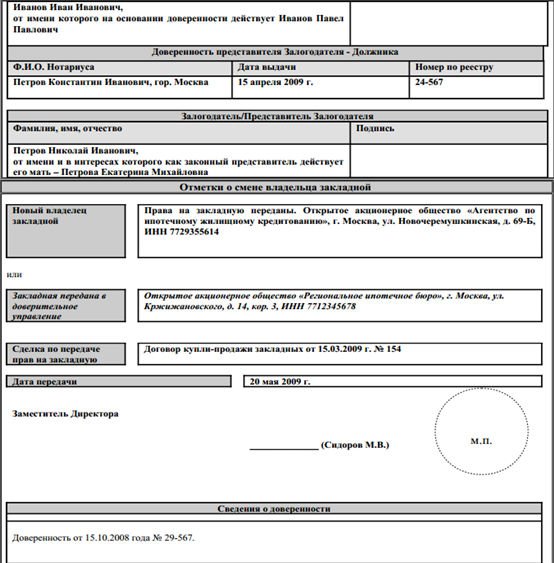

- В случае передачи закладной – сведения о новом залогодержателе.

Недвижимость в залог оформляется, в то время как составляется контракт на получение ипотеки

Очень важно в этот момент не упустить ни единой детали и проследить, чтобы все данные в этих двух документах соответствовали действительности и не содержали спорных данных

Внимание! Закладная – официальный документ, который составляется в двух экземплярах, один из которых остается в банке, а второй передается на хранение в Госреестр, пока заемщик не выплатит всю сумму ипотеки. Поэтому залогодателю следует сделать копию документа и себе.. После того, как закладная будет составлена должным образом, она подлежит обязательной регистрации в местных территориальных органах РосРеестра

После того, как закладная будет составлена должным образом, она подлежит обязательной регистрации в местных территориальных органах РосРеестра.

Судьба закладной при недействительности ипотеки // ВАС восполнит пробел в законе

Закладная – ипотечная ценная бумага – впервые появилась в законе «Об ипотеке». Она задумывалась как инструмент, упрощающий и ускоряющий оборот. Затем появились ипотечные ценные бумаги «второго уровня» — ипотечные облигации, с помощью которых происходит секьюритизация кредитных портфелей. Ипотечные облигации выпускаются, в частности, под обеспечение пулом закладных. Рынок ипотечных ценных бумаг успел получить развитие, но сейчас возник вопрос о судьбе закладной в случае, если право собственности залогодателя оспорено, и ипотека оказалась недействительной. В законе эта проблема не решена, и завтра президиум ВАС попытается сформировать по ней правовую позицию.

До президиума ВАС дошло дело № ВАС-9555/11 между санкт-петербургским банком «КИТ Финанс» и Алтайбизнесбанком. «КИТ Финанс» купил у Алтайбизнесбанка закладную на квартиру в городе Рубцовск Алтайского края. Алтайбизнесбанк выдал 720 тыс.руб. кредита на приобретение гражданином квартиры. Квартира стала предметом залога в силу закона, а права банка-залогодержателя по основному и обеспечительному обязательствам были удостоверены закладной от 18 апреля 2007 года. 11 мая 2007 года закладная была продана банку «КИТ Финанс» в составе пакета закладных за 724,26 тыс. руб.

Платежи по кредиту не поступали, и «КИТ Финанс» обратился в суд с иском к гражданам-заемщикам. Рубцовский городской суд Алтайского края 10 марта 2009 года иск удовлетворил: была взыскана сумма задолженности по кредитному договору и обращено взыскание на заложенную квартиру. Но после этого, в июне 2010 года, договор купли-продажи квартиры, находящейся в залоге, тот же Рубцовский городской суд признал недействительным. Собственником квартиры оказался не гражданин, получивший в банке кредит, а муниципалитет. Причиной решения о недействительности покупки квартиры стало то, что гражданин изначально приобрел ее по фиктивному договору купли-продажи, заключенному задним числом с умершим гражданином. Квартира, полученная против воли собственника, была проведена по цепочке приобретателей, последним из которых снова оказался гражданин – заемщик Алтайбизнесбанка.

Не имея возможности взыскать что-либо с несостоявшегося залогодателя банк «КИТ Финанс» подал иск к Алтайбизнесбанку, полагая, что получил от него недействительную закладную. Но арбитражные суды трех инстанций в Западно-Сибирском округе в иске отказали. Суды посчитали, что закладная по закону «Об ипотеке» (ст. ст. 13, 48) является самостоятельным инструментом, не имеющим тесной связи с основанием возникновения удостоверяемых обязательств. Суды сослались, в частности, на то, что закладная удостоверяет права законного владельца «без предъявления других доказательств» и «независимо от прав первоначального залогодержателя и предшествующих владельцев закладной». Кроме того, по мнению судов, кредитный договор, требования по нему также удостоверены закладной, является действительным, поэтому говорить о передаче «КИТ Финансу» недействительного права требования нельзя.

Коллегия судей ВАС 21 сентября передала дело в президиум ВАС для формирования практики. В определении о.

Судьи ВАС отметили, что в практике региональных судов есть примеры удовлетворения исков, связанных с приобретением закладной, которая в действительности право залога не удостоверяет. Основания для удовлетворения требований, правда, суды предлагают разные. ФАС Уральского округа, например, считает, что покупатель закладной вправе требовать у продавца возмещения убытков, причиненных передачей недействительного права требования. При этом применить нормы о последствиях передачи товара ненадлежащего качества (п. 2 ст. 475 ГК, на который, в частности, ссылается в своем иске банк «КИТ Финанс») ФАС Уральского округа счел невозможным: понятие «качество товара», по мнению суда, противоречит существу закладной. Иную позицию занял Арбитражный суд Санкт-Петербурга и Ленинградской области: он, напротив, посчитал возможным применить п. 2 ст. 475 ГК и позволить покупателю закладной требовать от продавца возврата уплаченной за закладную денежной суммы. Вопрос о возможности применения к сделкам купли-продажи закладных общих положений о купле-продаже также должен решить президиум ВАС.

Закладная на квартиру по ипотеке: что это за документ

Рассуждая на тему, что же такое закладная на квартиру, необходимо отвечать на поставленный вопрос согласно точке зрения, возникающей у субъекта гражданских правоотношений в момент получения займа на последующее приобретение жилья. Далее подробно рассмотрим, чем может стать данная бумага для каждого представителя сделки.

Закладная на квартиру по ипотеке — документ, оформляемый при взятии кредита в банке на покупку недвижимого имущества

Гарантия банковских интересов

Кредитная организация, выдавшая заемщику средства в долг на покупку жилья, безусловно, рассматривает закладную на квартиру по ипотеке в качестве гарантии защиты своих интересов. Рассматриваемая документация обеспечивает банку в рамках любого исхода возврат денежных средств, который осуществляется по закону различными способами.

При этом, возмещение одолженных средств банком может быть исполнено на любом из этапов ипотечного кредитования, в качестве ограничений могут выступать только следующие два фактора:

- окончание выплат по кредиту;

- предусмотренные в договоре специализированные условия.

Оформление закладной гарантирует банку соблюдение его финансовых интересов в последующем, обеспечивая возврат одолженных средств в виде имущественного объекта

После того, как банк оформит закладную, он получает следующие возможности на реализацию прав по ней:

- частично переуступить обозначенные права;

- продать ипотечный залог другой банковской системе;

- обменяться залоговыми объектами с доплатой.

Становясь держателем залога, банк обретает перечень прав, дающих ему свободу в заключении сделок по закладной с другими банковскими структурами

Таблица 1. Особенности реализации финансовой организацией прав, полученных после заключения договора о закладной на квартиру по ипотеке

| Право | Описание |

| Частичная продажа залога | Такая сделка между банками осуществляется в том случае, когда держателю залога нужно привлечь какую-либо незначительную для него сумму наличности, впоследствии использующейся для проведения операционных процедур. В рамках данного процесса кредитная структура переуступает какую-либо долю от ежемесячных взносов заемщика, купившего квартиру, банку, ставшему совладельцем прав на заложенное имущество. Переуступка прав может продолжаться: · как ограниченный период времени; погашения ипотечного кредита взявшим его лицом. · так и до момента полного погашения ипотечного кредита взявшим его лицом. Плательщик, при этом, никаких изменений не ощутит, для него процедура погашения долга останется прежней. Он может даже и не узнать, что часть средств поступает иной организации, банк подобные уведомления предоставлять не обязан. |

| Полная переуступка прав | Чтобы получить собственные средства в полной величине при возникновении подобной необходимости, банк может передать все права другой кредитной организации на залог по ипотеке. В этой ситуации плательщик уже будет уведомлен о произошедшем, так как сменятся реквизиты расчетного счета, на который он периодически кладет денежные средства за взятый взаймы кредит. Плательщик получит уведомления о переуступке прав в полном размере другому банку в виде: · почтового отправления; · консультации в офисе структуры. При этом, не произойдет изменений, связанных с условиями кредитования, так как все нюансы по займу прописаны как в договоре, ранее составленном для получения средств, так и продублированы в закладной. |

| Обмен закладными | Искомая сделка между финансовыми структурами является одной из разновидностей полной передачи прав на закладную, которая отличается от обозначенного выше аналогичного процесса только тем, что между субъектами договора имеет место быть доплата. Эта доплата призвана компенсировать разницу залоговой цены недвижимого имущества. Если имеет место длительная неоплата по займу, длящаяся дольше обозначенного в договоре возможного срока, и при этом должник не делает провести реструктуризацию выплат, то владелец закладной может продать объект, к ней закрепленный, ради возмещения собственных издержек, и вернуть недобросовестному клиенту лишь остаток суммы. |

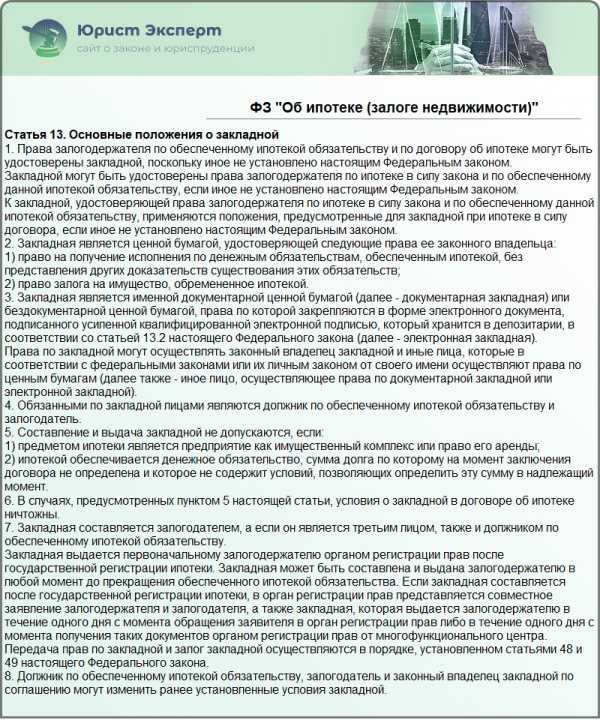

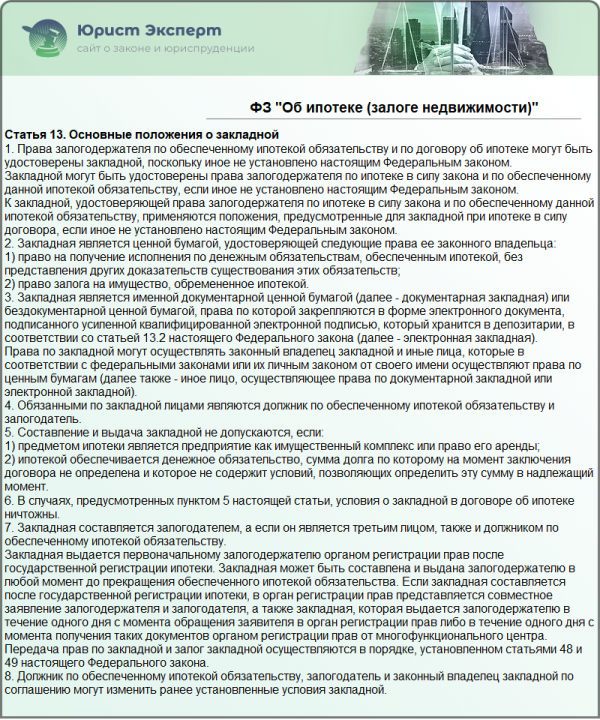

Федеральный закон «Об ипотеке (залоге недвижимости)» Глава 3. Закладная

Закладная на квартиру по ипотеке: что это за документ

Рассуждая на тему, что же такое закладная на квартиру, необходимо отвечать на поставленный вопрос согласно точке зрения, возникающей у субъекта гражданских правоотношений в момент получения займа на последующее приобретение жилья. Далее подробно рассмотрим, чем может стать данная бумага для каждого представителя сделки.

Закладная на квартиру по ипотеке — документ, оформляемый при взятии кредита в банке на покупку недвижимого имущества

Гарантия банковских интересов

Кредитная организация, выдавшая заемщику средства в долг на покупку жилья, безусловно, рассматривает закладную на квартиру по ипотеке в качестве гарантии защиты своих интересов. Рассматриваемая документация обеспечивает банку в рамках любого исхода возврат денежных средств, который осуществляется по закону различными способами.

При этом, возмещение одолженных средств банком может быть исполнено на любом из этапов ипотечного кредитования, в качестве ограничений могут выступать только следующие два фактора:

- окончание выплат по кредиту;

- предусмотренные в договоре специализированные условия.

Оформление закладной гарантирует банку соблюдение его финансовых интересов в последующем, обеспечивая возврат одолженных средств в виде имущественного объекта

После того, как банк оформит закладную, он получает следующие возможности на реализацию прав по ней:

- частично переуступить обозначенные права;

- продать ипотечный залог другой банковской системе;

- обменяться залоговыми объектами с доплатой.

Становясь держателем залога, банк обретает перечень прав, дающих ему свободу в заключении сделок по закладной с другими банковскими структурами

Таблица 1. Особенности реализации финансовой организацией прав, полученных после заключения договора о закладной на квартиру по ипотеке

| Право | Описание |

|---|---|

| Частичная продажа залога | Такая сделка между банками осуществляется в том случае, когда держателю залога нужно привлечь какую-либо незначительную для него сумму наличности, впоследствии использующейся для проведения операционных процедур. В рамках данного процесса кредитная структура переуступает какую-либо долю от ежемесячных взносов заемщика, купившего квартиру, банку, ставшему совладельцем прав на заложенное имущество. Переуступка прав может продолжаться: · как ограниченный период времени; погашения ипотечного кредита взявшим его лицом. · так и до момента полного погашения ипотечного кредита взявшим его лицом. Плательщик, при этом, никаких изменений не ощутит, для него процедура погашения долга останется прежней. Он может даже и не узнать, что часть средств поступает иной организации, банк подобные уведомления предоставлять не обязан. |

| Полная переуступка прав | Чтобы получить собственные средства в полной величине при возникновении подобной необходимости, банк может передать все права другой кредитной организации на залог по ипотеке. В этой ситуации плательщик уже будет уведомлен о произошедшем, так как сменятся реквизиты расчетного счета, на который он периодически кладет денежные средства за взятый взаймы кредит. Плательщик получит уведомления о переуступке прав в полном размере другому банку в виде: · почтового отправления; · консультации в офисе структуры. При этом, не произойдет изменений, связанных с условиями кредитования, так как все нюансы по займу прописаны как в договоре, ранее составленном для получения средств, так и продублированы в закладной. |

| Обмен закладными | Искомая сделка между финансовыми структурами является одной из разновидностей полной передачи прав на закладную, которая отличается от обозначенного выше аналогичного процесса только тем, что между субъектами договора имеет место быть доплата. Эта доплата призвана компенсировать разницу залоговой цены недвижимого имущества. Если имеет место длительная неоплата по займу, длящаяся дольше обозначенного в договоре возможного срока, и при этом должник не делает провести реструктуризацию выплат, то владелец закладной может продать объект, к ней закрепленный, ради возмещения собственных издержек, и вернуть недобросовестному клиенту лишь остаток суммы. |

Федеральный закон «Об ипотеке (залоге недвижимости)» Глава 3. Закладная

Подтверждение имущественных прав

Чтобы заемщику, получившему от банка средства на покупку личной жилплощади, не имеющему иных гарантий возврата долга финансовой структуре, удалось подтвердить имущественные права, он должен зарегистрировать закладную в Регистрационной палате нашей страны. При этом, в дальнейшем он обзаводится правами собственности на жилье, в традиционном понимании таковыми не являющимися. Дело в том, что эти права ограничивают лицо только пользованием купленных квадратных метров, но оно не имеет свободы на:

- продажу квартиры;

- обмен на иной объект недвижимости жилого типа;

- дарение по собственному желанию другому гражданину или организации.

Если же банк передает закладную в полноправное использование другой кредитной организации, а иных договоренностей индивидуального характера между ним и пользователем жилищного кредита не имеется, то сохраняют законность все условия договора, заключаемые с предыдущим залогодержателем.

Заемщик должен будет подтвердить имущественные права путем регистрации жилья в Росреестре, во время которой он признается его владельцем, но будет обременен ограничениями

Пакет документов для оформления

Как оформляется закладная на квартиру по ипотеке? Первая стадия – подготовка пакета документов, в который входят:

| Документы: | |

| Для физических лиц: | — паспорт— свидетельство о браке— согласие супруга на передачу недвижимости в залог— паспорта и согласия всех совладельцев (если имущество находится в долевой собственности) |

| Для юридических лиц: | — правоустанавливающие документы компании— выписка ЕГРЮЛ/ЕГРИП— приказ о назначении руководства— согласие совладельцев |

| На недвижимость: | — документ, подтверждающий право собственности на недвижимое имущество— кадастровый паспорт (при наличии)— выписка из ЕГРП |

| Дополнительно: | — экспертное заключение с указанием оценочной стоимости жилья— договор ипотечного кредитования— акт приема-передачи имущества— квитанция об оплате государственной пошлины. Размер пошлины составляет 2 000 рублей для частных лиц и 22 000 рублей для организаций |

Вопросы и ответы

Оформление закладной на недвижимость многим кажется сложным процессом. Обычно у залогодателей возникают следующие вопросы:

Как узнать, оформлена ли в банке закладная?

Жильё, взятое в ипотеку, в любом случае находится в обременении, и после закрытия долга его нужно перевести в полную собственность. Наличие или отсутствие закладной влияет на срок этого. Получить точный ответ можно в банке или по выписке из ЕГРН.

Ипотека без оформления закладной в банке возможна?

Да, это не является обязательным условием выдачи кредита. Однако так банки предлагают более лояльные условия, и оформление часто соответствует интересам заёмщика.

Что делать, если берётся ипотека на строящийся дом?

В таком случае залог – это право требования к застройщику. Гарантией банка выступает право требовать от компании-застройщика исполнения обязательств по строительству.

Где хранится бумага?

Она остаётся у залогодержателя. В данном случае в этой роли выступает банк. Залогодатель может держать на руках копию. Оригинал ему будет возвращён только после уплаты долга.

Где найти номер закладной по ипотеке?

Каждый документ имеет свой идентификационный номер, состоящий из 13 знаков. Его присваивает банк

Обратите внимание на пункт «Дата регистрации, место и номер». Если там нет цифр, то можно обратиться в банк или сделать выписку из ЕГРН

Что должно содержаться в тексте?

Закладная самым подробным образом отображает все возможные данные: сведения о залогодателе и залогодержатели, информацию о жилье и условиях ипотечного договора. Обязательно нужно проверить правильность данных и наличие подписи и печати банка.

Каков срок действия?

Срок действия совпадает со сроком кредитования. При досрочном погашении уменьшается срок действия закладной.

Можно ли внести изменения?

Внесение изменений именно в закладную по закону запрещено. При согласии обеих сторон делается дополнительное соглашение о внесении. Как и основной документ, его необходимо зарегистрировать в Росреестре. Позаботьтесь о наличии дубликата.

Банк продал закладную, что делать?

Ничего. Условия кредитования для вас останутся прежними. Однако могут измениться реквизиты счёта. Об этом банк известит в течение 30 дней.

На протяжении действия бумаги она может быть продана или обменяна несколько раз. Это нормальная практика. Даже если бумага оказалась в другом регионе, переживать не стоит.

Как влияет досрочное погашение в банке?

Никак. Срок действия закладной сокращается

Не важно, выплатили вы долг вовремя или в два раза быстрее. Банк в любом случае после внесения последнего платежа обязан вернуть документ

Как сделать возврат при досрочном погашении?

Если ипотека закрыта раньше установленного срока, то порядок получения остаётся прежним. Сначала нужно написать заявление на возврат закладной, затем погасить её в Росреестре.

Сколько хранится закладная?

Она хранится на протяжении всего срока действия договора и ещё не менее 3-х лет, как уплачена ипотека. Клиент должен как можно быстрее погасить документ, так как без него он не имеет права совершать сделки без согласия банка. После перехода полных прав собственности использованные документы рекомендуется хранить не менее 3-х лет, пока действует срок исковой давности.

Не отдают документ, что делать?

Если банк отказывает выдавать бумагу, этим он нарушает закон. Необходимо составить досудебную жалобу на имя руководителя. Если она останется без внимания, стоит обратиться в Центробанк или подать иск в суд.

Что делать в случае потери в банке?

Обратиться в банк, чтобы он за свой счёт восстановил документ, или сделать это самостоятельно. Чаще всего бывает быстрее обратиться в Росреестр и получить дубликат самостоятельно.

Где хранится закладная после погашения?

Росреестр аннулируют бумагу, и она теряет юридическую силу. Вы можете оставить её там или забрать себе.

Что такое закладная при ипотеке? Это ценная бумага и для банка, и для заёмщика. Кредитующийся отдаёт приобретаемую квартиру в залог банку, и это гарантирует учреждению возврат денег. Если клиент не исполняет долговые обязательства, банк может продать жильё за долги. Однако за такую гарантию ипотека имеет более лояльные условия кредитования и защиту от изменения договора.

Закладная считается приоритетной по сравнению с кредитным договором, поэтому на его правильность необходимо обратить наибольшее внимание. После оформления её нужно зарегистрировать в Росреестре, чтобы орган поставил отметку об обременении

Затем оригинал отнесите в банк. Лучше обезопасить себя и подумать о наличии дубликата. После оплаты кредита документ нужно погасить. Росреестр снимает отметку о задолженности, и тогда владелец жилья получает полное право собственности.

Процесс оформления

Образец закладной, в том числе по ипотеке, можно найти на различных сайтах, например, Сбербанка. Залогодателем может являться как сам заемщик, так и любое третье лицо, имеющее законное право на обладание имуществом и дающее свое согласие на его передачу в залог кредитору. Имущество на момент оформления не должно иметь обременений, т.к. нельзя заложить его дважды. Рыночная стоимость определяется независимым оценщиком. Соответственно, для оформления закладной понадобятся следующие документы:

- паспорта участников сделки;

- правоустанавливающие документы на залоговое имущество;

- технический паспорт;

- отчет о независимой оценке (проводится заемщиком у аккредитованного оценщика);

- справка об отсутствии обременений;

- выписка из единого госреестра недвижимости.

После внесения и проверки данных, сделка регистрируется в Росреестре, который своей печатью скрепляет полученный сшив. Для проведения процедуры регистрации заемщику понадобится оплатить государственную пошлину. Регистрация, как правило, осуществляется в течение одного дня, о чем делается запись, что недвижимость обременена в пользу банка по договору ипотеки. После этого кредитор перечисляет необходимую сумму на счет продавца объекта недвижимости либо застройщика. Сам документ хранится у кредитора вплоть до даты погашения займа, указанной в закладной. Именно этот момент не оставляет заемщику возможности сократить срок кредитования при частичном досрочном погашении кредита. Для закладной характерно указание следующих условий досрочного погашения займа:

- срок моратория на досрочное внесение средств в погашение займа со дня его представления при наличии (Сбербанком не предусмотрен);

- сроки досрочного погашения (также могут устанавливаться кредитором при оформлении договора ипотеки);

- минимальный порог частичного досрочного взноса.

Также указывается порядок начисления процентов за пользование кредитом, сроки погашения, очередность списания средств при их недостаточности на счете клиента.

Переуступка права

Если кредитор уступает право требования по договору цессии, об этом в закладной производится соответствующая запись. Кроме данных о получателе, указывается остаток по кредиту на момент передачи права в разрезе основного долга и начисленных процентов. Заемщики уведомляются об этом кредитором установленным законом способом.

Погашение ипотечной задолженности

После внесения необходимой суммы в счет списания долга заемщику необходимо затребовать у кредитора справку о полном погашении, а также возврата закладной. Форма документа должна иметь пометку о полном исполнении обязательств. Банк должен снять обременение на недвижимость в органе государственной регистрации прав на недвижимость. Далее собственник может распоряжаться имуществом по своему усмотрению.

Возврат закладной

Дом или квартира передаются в залог банка, и это подтверждает закладная – ценная бумага, которая регулирует отношения между заемщиком и кредитором. В ней прописаны основные условия займа, а значит, что при выявлении разночтений в договоре преимущество будет именно у закладной

Поэтому к оформлению этого документа необходимо подходить с особенной осторожностью

Ипотека может быть оформлена как с гарантией, так и без нее. На самом деле эта ценная бумага нужна в основном финансовой организации, так как именно она потребуется для перезалога или продажи квартиры другой организации в случае, если вы не будете справляться с долговыми обязательствами.

Здесь есть важный момент: несмотря на то, что ваша недвижимость переходит другой кредитной компании, она не сможет изменить условия по ипотеке.

После того, как вы закрыли ссуду, банк обязан передать вам оригинал закладной с отметкой об исполнении долговых обязательств и отсутствии к вам претензий со стороны кредитора. Также обязательно должна стоять дата внесения последнего платежа и его точная сумма.