Возврат процентов по ипотеке в 2020 году

Содержание:

- Визит в налоговую службу

- Способы оформления возврата

- Сколько раз можно воспользоваться возвратом процентов по ипотеке

- Можно ли вернуть проценты по ипотеке в 2020 году

- Особенности заполнения декларации

- Процесс оформления

- Процедура возврата: пошаговая инструкция

- Возврат процентов по кредиту

- Особенности выплат государством

- Куда обращаться

- Какие требуются документы

- Что происходит при рефинансировании ипотеки

Визит в налоговую службу

Государство даёт гражданам возможность получение вычета за имущество, но не настаивает на этом. Значит, о своём желании возврат получить, нужно сообщить лично, явившись в налоговую инспекцию. С собой нужно принести заявление и стандартный пакет документов. Расскажем чуть подробнее о заявлении.

Форму для его написания нужно скачать с сайта Федеральной налоговой службы, так как неверная бумага может повлечь за собой отказ от выплаты возврата. Заявление составляется на нескольких листах: в них указываются личные данные гражданина, сумма вычета, на которую человек претендует, временной отрезок, когда траты были понесены и их обоснование. Также в заявлении необходимо указать контактные данные и адрес плательщика, расчётный счёт для возврата средств, наименование банка, код бюджетной классификации и количество листов и приложений, из которых состоит заявление. Каждую страницу нужно заверить личной подписью.

Документ можно заполнить на компьютере, можно писать от руки

Во втором случае важно: нельзя вносить исправления, а информация должна быть написана строго печатными буквами и только синей или чёрной пастой

Также в стандартный пакет бумаг для налоговой входят:

- Паспорт собственника.

- Справка по форме 2-НДФЛ (выдают по требованию на месте работы).

- Бланк по форме 3-НДФЛ.

- Документы, подтверждающие право собственника.

- Договор купли-продажи или приёма-передачи жилья.

- Договор с кредитной организацией, где указана общая сумма и сумма процентов.

В течение трёх месяцев специалисты налоговой будут рассматривать и проверять принесённые бумаги тщательным образом. После проверки гражданина приглашают повторно и выдают ему документ, свидетельствующий о том, что он действительно может получить вычет за имущество. После чего нужно решить, как получать деньги – непосредственно от налоговой службы или через работодателя.

Второй вариант даёт возможность получить сумму не разово, а частями. Работодатель не возвращает деньги, а просто выплачивает сотруднику зарплату, не облагаемую НДФЛ до тех пор, пока сумма вычета не исчерпается в полной мере. У метода есть плюс – в налоговую тогда не нужно приносить справку 3-НДФЛ. Но есть и минус – процедуру нужно будет повторять ежегодно, чтобы каждый год предоставлять в бухгалтерский отдел свежую справку о праве не имущественный вычет или возврат по процентам.

Способы оформления возврата

Возмещение части уплаченных банку процентов по ипотечному кредиту осуществляется по частям, пока вы не вернете всю причитающуюся сумму, или единовременно при досрочном погашении займа.

Если ваших доходов не хватает, чтобы в течение срока кредитования вернуть деньги, то процедура продлевается на следующие годы уже после того, как вы погасили ипотеку.

Получать имущественный вычет вы можете через налоговую или своего работодателя. Рассмотрим оба механизма.

Через налоговый орган

В первую очередь вы должны заполнить декларацию 3-НДФЛ

Часто возникает вопрос, можно ли вернуть % за прошлые годы? Обращаю внимание, что совсем не обязательно бежать в инспекцию сразу, как только получили документы о праве собственности. Например, вы не знали о такой льготе или не имели официальных доходов

Подавайте сразу, как узнаете или трудоустроитесь. Срока давности никакого нет.

Вы могли взять ипотечный кредит, например, в 2012 (или в любом другом году) и не подать заявление на возмещение. Вспомнили или узнали о такой возможности только в 2018 г. Оформляйте документы, составляйте декларации за 3 последних года, т. е. 2015 – 2017 годы, и возвращайте часть уплаченных %.

Какие понадобятся документы? Вот что говорит об этом Налоговый кодекс:

- Декларация по форме 3-НДФЛ.

- Заявление, в котором указываются реквизиты счета, куда будут перечислены деньги.

- Кредитный договор на приобретение дома, квартиры, комнаты или доли в них.

- Документы, подтверждающие ваше право собственности на недвижимость.

- Договор о долевом участии в строительстве и передаточный акт от застройщика заемщику.

- Если недвижимость приобретается вами в собственность детей или подопечных, то надо подготовить свидетельства о рождении и разрешение органов опеки.

- Документы, которые подтвердят произведенные вами расходы по покупке объекта и уплаты банку взносов по ипотечному займу.

Срок рассмотрения заявления – 3 месяца. В течение следующего 4-го месяца ждите перечисления денег на счет. Таким образом, вы получаете часть уплаченных банку процентов обратно один раз в год до того момента, пока не вернутся 13 % со всей суммы переплаты. Документы придется оформлять ежегодно.

Но есть и другой вариант, когда деньги можно получать ежемесячно. Оформите документы через своего работодателя.

Через работодателя

В этом случае заемщик оформляет заявление на имущественный вычет на имя работодателя. Право работника на возврат подтверждает налоговый орган, выдав специальное уведомление. Нюансы оформления:

- Работодатель может быть не один, а несколько.

- Право заемщика на получение возврата подтверждается налоговой инспекцией в течение 30 дней после подачи заявления. Документы по рассмотренному нами списку подаются не работодателю, а в налоговую.

- Если в текущем периоде вы не смогли вернуть все, что положено, то сделаете это в последующие годы.

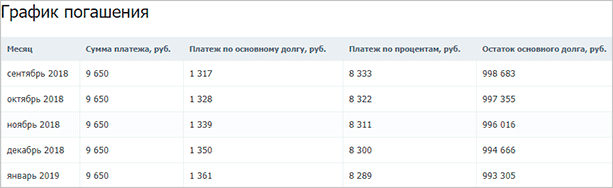

Поясню механизм, по которому работодатель возвращает часть уплаченных процентов. Допустим, вы ежемесячно получаете зарплату в сумме 30 000 руб. Работодатель перечисляет за вас налог на доходы в размере 13 %. На руки вам выдают 26 100 руб.

Вы взяли ипотечный кредит в сумме 1 млн. руб. на 20 лет под 10 % годовых. Банк предоставил график погашения кредита. Посмотрите фрагмент.

В сентябре платеж по % составит 8 333 руб. Государство возвращает 13 % с этой суммы. Таким образом, ваша “чистая” зарплата в сентябре составит 27 183,29 руб.

Сколько раз можно воспользоваться возвратом процентов по ипотеке

С 2014 года стало действовать ещё одно изменение в НК РФ: были разделены вычеты по расходам на приобретение жилья и по расходам на уплату процентов по ипотеке. Вернуть налоги можно при покупке одного или нескольких объектов недвижимости, но не более 2 млн. руб. Как обстоят дела с вычетом на проценты – предусмотрено ли законодательством право ипотечника на возврат части уплаченных банку средств по второй квартире?

В п. 8 статьи 220 Налогового кодекса РФ сказано: «Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, может быть предоставлен только в отношении одного объекта недвижимого имущества».

Кроме того, п. 11 ст. 220 гласит, что не допускается повторное предоставление налоговых вычетов, предусмотренных подпунктом 4 пункта 1 статьи 220.

Это значит, что вернуть часть уплаченных кредитному учреждению % по ипотечному займу можно только в отношении одного объекта недвижимости. Даже если вы внесли в качестве процентов меньше установленных Налоговым кодексом 3 млн. рублей, то «добрать» полагающиеся 13 % при покупке другой квартиры, комнаты или участка не получится.

Если до 2014 года уже была приобретена квартира в ипотеку, и возврат 13 процентов от уплаченного банку вознаграждения за пользование кредитом состоялся, может ли заемщик рассчитывать на вычет при покупке ещё одного объекта надвижимости?

2014 стал годом внесения важных изменений в НК РФ, касающихся порядка начисления и выплаты имущественных вычетов. Чтобы лучше понять, в чём суть нововведений, разберем конкретные примеры.

Допустим, квартира куплена в 2012 году, и собственники воспользовались своим правом на имущественный вычет, в том числе на проценты по ипотеке. Если после 1 января 2014 года приобретается ещё одно жилье, то подавать вторую декларацию в надежде снова вернуть часть средств, уплаченных банку в виде процентов, бессмысленно. Об этом прямо говорится в письме Минфина РФ от 2 апреля 2015 г. № 03-04-05/18240.

Второй пример: жилой дом куплен в 2013 году, вычет на приобретение недвижимости оформлен и получен, а на возврат % по ипотеке документы не подавались. Есть ли возможность вернуть НДФЛ, если после 2014 года вы стали собственником квартиры? Да, в письмах Минфина России от 7 августа 2015 г. N 03-04-05/45673 и от 30 апреля 2015 г № 03-04-05/25304 разъясняется, что налогоплательщик имеет право рассчитывать на имущественный вычет в размере фактических расходов на погашение процентов по целевым займам (кредитам), полученным начиная с 2014 года, если ранее расходы на погашение процентов по целевым займам (кредитам) не включались в состав имущественного налогового вычета, полученного налогоплательщиком в связи с приобретением им жилого помещения до 2014 года.

Как быть, если одна квартира куплена в 2010, а другая – в 2013 году, то есть до 01.01.2014? За первую имущественный вычет оформлен и выплачен налогоплательщику. Есть ли возможность в таком случае получить вычет на проценты по ипотеке за вторую квартиру, ведь срока давности для этого законом не предусмотрено?

Сколько раз возврат уплаченных процентов по ипотеке могут осуществить супруги?

Когда жилая недвижимость приобретается за счет кредитных средств в общую совместную (долевую) собственность мужа и жены, на имущественный вычет по процентам имеет право каждый из супругов, при этом размер налоговой базы не превышает 3 млн. рублей.

При расчете суммы средств, подлежащих возврату, учитываются следующие показатели:

- какие расходы на уплату % понес каждый из супругов исходя из условий кредитного договора или договора займа. Эти суммы должны подтверждаться соответствующими платежными документами. Такой подход к расчету используется, если супруги согласны получить вычет на основании индивидуальных расходов, понесенных каждым из них;

- как сами супруги пожелали распределить расходы независимо от фактического внесения средств в погашение процентов. Расчет производится на основании заявления супругов, которое можно представлять в налоговую инспекцию каждый год.

Повторный возврат налога с процентов по ипотеке возможен, если при покупке первой квартиры или дома с документами на оформление вычета обращался только муж. Когда приобретается вторая квартира при помощи заемных средств, право вернуть НДФЛ за проценты по ипотеке сохраняется у жены (при условии официальной регистрации брака). Это значит, что закон позволяет получать имущественный вычет по пункту 4 статьи 220 НК РФ дважды одной семье, но поочередно каждому из супругов.

Можно ли вернуть проценты по ипотеке в 2020 году

Выше уже говорилось о возможности вернуть проценты по ипотеке в 2020 году. Но не указывалось, на основании чего новосёлы и заёмщики смогут получить компенсацию собственных расходов на приобретение недвижимости.

Оформившие жилищный заём люди способны рассчитывать на получение отчислений, основываясь на положения налогового кодекса. Именно в этом федеральном законе подробно описаны денежно-финансовые отношения между налогоплательщиками, включая подробное описание всех ситуаций, когда фискальные органы должны возмещать гражданам их расходы. Кодекс предусматривает 6 различных видов вычетов, каждый из которых делится на несколько дополнительных частей:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- профессиональные;

- при переносе убытков от операций с ценными бумагами на будущие периоды.

При этом стоит учитывать, что существует 2 различных подхода к расчёту:

- для недвижимости, приобретённой до 2014 года (используется редко и постепенно теряет актуальность);

- для жилья, купленного после 2014.

Перед изучением важнейших правил оформления выплат, следует заострить внимание на существенном нюансе, который не следует игнорировать. Получить предусмотренные законодательством денежные начисления по ипотечному кредиту разрешается не более 1 раза

Повторно забрать часть потраченных денег за покупку квартиры не получится, поскольку рассматривающий обращение сотрудник откажет в компенсации затрат.

Порядок расчета налогового вычета

Стандартная ставка составляет 13 процентов, независимо от объёма кредитования. Она неизменна и не связана с датой оформления займа, размером кредита, сроком погашения и уже выплаченной долей задолженности

Но важно учитывать, что существует 2 подхода к подсчёту получаемой суммы

Если квартира приобреталась до 2014 г., 13% вычисляются из всего займа, независимо от её размера.

Если заёмщик обратился в банк после указанной ранее даты, максимальная, верхняя граница, используемая для подсчета зачислений, ограничена 3 миллионами рублей (именно так говорит ФНС). В ситуациях, когда человек получал нецелевой кредит, максимальный порог для расчётов снизится до 2 миллионов. То есть, в первом случае можно получить до 390 тысяч, а во втором – до 260.

Особенности заполнения декларации

Данная бумага необходима для возврата потраченных денег – это вид отчетности о налогах заемщика за текущий год.

Можно заполнить онлайн, скачав бумагу на официальном сайте налоговой или же заполнить лично в отделении по месту жительства.

Подать декларацию можно лично или с помощью работодателя, который выступает официальным налоговым агентом.

Для правильного заполнения декларации вам понадобится ряд документов:

- Паспорт и ИНН;

- Договор на покупку квартиры;

- Свидетельство на регистрацию квартиры;

- Справка о доходах;

- Банковская карта и ее реквизиты.

Фотогалерея:

Бумага, заполненная по форме 3-НДФЛ, состоит из пяти листов:

- Титульная страница – содержит все основные сведения о налогоплательщике: ФИО, адрес проживания, ИНН, номер телефона. Также внизу страницы расположено два пункта, состоящие из части, заполняемой заемщиком – подпись и дата и части, которую заполняет служащий инспекции;

- Раздел 1 – данные о налоговой истории заемщика;

- Раздел 2 – расчеты налогов, в соответствии с информацией о доходах;

- Лист А – информация о доходах, берется из формы 2-НДФЛ;

- Лист Д1 – расчет налогового вычета, связанного с расходами на приобретение новой квартиры;

При сдаче декларации в налоговую следует скрепить все листы, подписать их и проставить везде дату (в формате ДД.ММ.ГГГГ), а также на титульном листе прописать количество листов в необходимой графе.

Процесс оформления

Для удобства налогоплательщиков предусмотрено два способа, посредством которых покупатели недвижимости могут оформить налоговые вычеты:

- Обратиться с заявлением напрямую в Налоговую службу.

- Подать заявку на возврат своему работодателю.

Тем, у кого на момент оформления вычета работодатель отсутствует, естественно, придется получать его только через ФНС.

Через работодателя

Оформление вычета по ипотечному кредиту через работодателя имеет свои плюсы и минусы. Положительный момент в том, что заемщику нет необходимости дожидаться конца налогового периода, чтобы подать заявление. Он может сделать это сразу после возникновения права на вычет. Плюс нет необходимости запрашивать у работодателя справку о доходах, он проанализирует ситуацию самостоятельно.

Минус в том, что вычет не возвращают в качестве одной суммы, а просто перестают удерживать подоходный налог с заработка. И так вплоть до того момента, пока не наберется необходимая величина. К тому же обращаться в ФНС заемщику, все равно, придется. Без справки из Налоговой работодатель вычет не оформит.

Механизм оформления налогового вычета через работодателя следующий:

- Заемщик обращается в отделение ФНС за справкой о праве на вычет. Инспектор обязан ее оформить в течение месяца после подачи заявления. Написать его помогут прямо на месте.

- Пакет документов и заявление заемщик передает в бухгалтерию предприятия. На их рассмотрение отводится еще один месяц.

- Если принимается положительное решение, работодатель перестает удерживать с сотрудника подоходный налог. И так в течение месяцев, пока не наберется нужная сумма вычета.

Через налоговую

Большинство граждан предпочитает оформлять налоговый вычет через ФНС. Связано это, в первую очередь, с тем, что нужную сумму вернут единой выплатой на личный расчетный счет заемщика. Естественно, если вся сумма наберется за определенный налоговый период. В иных случаях часть вычета придется переносить на следующие налоговые периоды.

Предусмотрено несколько способов подачи заявки в ФНС. Заемщик имеет право обратиться в отделение:

- по месту жительства (это адрес постоянной регистрации);

- по месту временного пребывания;

- по месту расположения приобретенной недвижимости.

На выбор претендент может подать заявку следующими способами:

- Обратиться лично в отделение и передать ее вместе с пакетом документов инспектору.

- Направить заявление и копии документов заказной корреспонденцией по почте. К этому способу стоит обращаться только, если личный визит совсем невозможен. При обнаружении ошибок в представленных документах заявителю могут сообщить и через месяц.

- Направить электронный вариант заявления через личный кабинет на официальном сайте ФНС. Это очень удобный способ, но, к сожалению, доступ к нему есть только у лиц, которые предварительно приобрели усиленную ЭЦП.

Чтобы подать заявление на возврат налога гражданину необходимо ждать окончания того налогового периода, когда возникло право вычета по процентам. Например, если заемщик выплачивал кредит в течение 2019 года и желает вернуть часть денег за выплату по процентам, ему нужно подавать заявление в ФНС не ранее 2020 года. Далее это право за ним сохраняется сколько угодно, пока он платит подоходный налог.

Тем, кто обратится за оформлением вычета по процентам по кредиту через несколько лет после погашения долга, необходимо учитывать, что деньги вернут не за те налоговые периоды, когда он рассчитывался с банком, а за три года, предшествующие подаче заявления.

Алгоритм действий при оформлении вычета через ФНС следующий:

- Заемщик направляет налоговую декларацию в ФНС за период, на который он намеревается оформить вычет. Сделать это нужно до 1 мая.

- Заемщик передает заявление на вычет вместе с требуемым пакетом документов. Удобней это мероприятие совместить с подачей декларации.

- Заявление должно быть рассмотрено в течение трех месяцев. Если по нему принимается отрицательное решение, заемщику направляется письменное обоснованное уведомление.

- Если заявление одобрено, деньги после этого переводят на личный счет заемщика в течение одного месяца.

Процедура возврата: пошаговая инструкция

Чтобы на законных основаниях вернуть 13% выплат в государственную казну, как подоходный налог, требуется совершить поэтапно такие действия.

| Шаг | Описание |

| Сбор документов | После завершения отчетного периода требуется собрать все необходимые документы, затем посетить фискальную службу, расположенную по месту регистрации. Не обязательно это делать лично. Подать заявление доступно в режиме онлайн. |

| Заполнение декларации 3-НДФЛ. | В документе требуется указать такие сведения: • Свои персональные данные; • Ежемесячный заработок; • Сумма выплат по ипотеке за отчетный период; • Сумма начисленного ежемесячного подоходного налога. Декларацию разрешено заполнить на официальном ресурсе НС РФ после регистрации на нем и посещения личного кабинета. |

| Подача заявления одновременно с документами и заполненной декларацией | Если заявка на возврат социальной компенсации отправлена почтой, непременно в письме следует составить подробную опись всех приложенных документов. Одновременно необходимо запросить у получателя письменное подтверждение на получения письма вместе с пакетом документов. Физическому лицу нужно указывать в декларации суммарные доходы, из которых оплачивался налог |

| Проверка документов фискальным органом и после положительного решения возврат налога | Одновременно с документами физическое лицо обязано подать справку, в которой указан банковский расчетный счет, на который необходимо перечислять компенсируемые средства |

Возврат процентов по кредиту

Процесс получения налогового вычета по процентам почти ничем не отличается от получения вычета на сумму кредита.

Но она имеет определенные нюансы, которые следует учитывать, прежде чем подать заявку на ипотеку с приложением пакета документов.

При покупке недвижимости

Воспользоваться правом на налоговый вычет исходя из суммы ипотеки и процентов можно лишь один раз.

В соответствии с налоговым законодательством не допускается оформлять вычет на сумму и на проценты отдельно.

К примеру, покупая объект недвижимости за наличные деньги, был сделан налоговой вычет.

После чего была приобретена квартира за счет кредитных средств банка. Оформить налоговый вычет на проценты уже нельзя.

Размер налогового вычета включает также проценты, которые уплачены по кредитам.

Договор должен содержать указание на целевой характер займа, т.е. что кредитные средства выдаются для приобретения жилья и строительных материалов на ремонт, в случае необходимости отделки.

В случае получения потребительского кредита физическим лицом как нецелевого кредита, но на эти средства покупает квартиру, то возврат процентов не разрешается.

Если квартира покупается в браке, воспользоваться вычетом могут оба супруга, в частях, указанных ими в заявлении.

В случае, когда ранее один из супругов реализовал свое право на вычет, то другой супруг имеет право использовать возврат при покупке жилья.

При досрочном погашении

Возвращение процентов по кредиту в случае досрочного погашения обычно не допускается, но здесь возможны исключения.

В частности в ситуации, если клиент банка осуществил полное погашение ипотеки существенно раньше установленных сроков.

В 2011 году появилась судебная практика, создавшая прецедент, в котором индивидуальный предприниматель доказал в суде, что уплатит все проценты за срок, когда уже перестал пользоваться заемными средствами.

Юристы банка доказывали в суде противоположную позицию, но суд признал доводы должника справедливыми и решил, что проценты подлежат возврату банком.

С этого времени заемщики кредитных учреждений используют данную возможность.

К примеру, сумма ипотеки – 1,5 млн. рублей, срок кредита – 8 лет, по ставке – 11% годовых.

В соответствии с графиком по такому кредиту получается, что проценты по нему равны 762 013

руб.

Из этих средств оплачивается за 1-ый год 150 тыс. рублей. Таким образом, за 1-ый год пользования займом проценты равны 18 %.

Для увеличения вероятность возврата, рекомендуется сначала проконсультироваться с грамотным юристом.

Особенности выплат государством

Касательно того, как выплачиваются средства государством, то существуют некоторые особенности по возврату:

Военная ипотека – несмотря на то, что по такой ипотеке военные получают средства из государственного бюджета, при покупке квартиры возможно вернуть часть денег. Сумма выплат ограничена 2 млн. рублей;

Случаи, когда возвращается вычет по военной ипотеке

Материнский капитал – согласно федеральному закону «О дополнительных мерах государственной поддержки семей, имеющих детей» государство дает право использовать материнский капитал для выплат ипотечного кредита, даже без достижения ребенком 3 лет, как было до 1 января 2009 года. Также, средствами по материнскому (семейному) капиталу может пользоваться не только мать, но и отец – в таком случае нужно письменное разрешение матери. Чтобы получить сертификат материнского (семейного) капитала необходимо обратиться в отделение пенсионного фонда по месту жительства.

Особенности выплат для супругов

Есть несколько вариаций, в зависимости от того, каким способом приобреталась квартира:

- Долевая собственность – в таком случае доли супругов на квартиру четко распределены договором с банком – вычет происходит в соответствии с долями каждого, однако с 2015 года вычет распределяется в соответствии с доходами мужа и жены. В ситуации, когда официально работают оба – выплата происходит в зависимости от расходов, а если официально работал только один из супругов – распределение расходов производится самой парой;

- Совместная собственность – распределение происходит по договоренности между супругами, по умолчанию вычет разбит на две равные части, но может варьироваться от 0% до 100%. Стоит помнить, что каждый из пары может рассчитывать на максимальную сумму в 2 млн, а заявление подается только один раз, без дальнейшей возможности изменить соотношение;

- Распределение долей выплат по ипотечным процентам – до 1 января 2014 года доли распределялись в том же соотношении, что и основной вычет, однако с 1 января 2014 года – это отдельная сумма, которая может выплачиваться в другой пропорции;

- Жилье оформлено только на одного из супругов – вычет может быть оформлен даже в таком случае, так как все имущество является общим. Выплаты может получить единолично супруг, на которого оформлена квартира или в соответствии с договором между мужем и женой.

Куда обращаться

Для частичной компенсации суммы, выплаченной по ипотеке, граждане могут выбрать любой из трех вариантов действий:

- Посещение налогового органа;

- Заполнение в режиме онлайн формы, имеющейся на Портале госуслуг;

- Подача заявки при посещении многофункционального центра.

Выяснить адрес и номер телефона ближайшей фискальной службы удобно на портале госуслуг. С этой целью требуется ввести для входа свои личные данные: адрес и ИНН. Помните, что выбирать следует отделение, расположенное не возле места вашего фактического проживания, а только около адреса официальной регистрации.

Способ с электронным заполнением заявки — самый простой и практичный. Для использования такой услуги сначала нужно зарегистрироваться на портале, затем войти в персональный кабинет. В момент регистрации требуется указать личные сведения о себе, как налогоплательщике. Доступной возможность подачи электронной заявки одновременно с заполнением налоговой декларации станет лишь после административной проверки достоверности указанных вами сведений.

Какие требуются документы

Чтобы получить одобрение на возврат процентов требуется подготовить, а затем представить местной налоговой инспекции определенный набор документов. Соискателям необходимо подготовить их три категории:

- Основные;

- Сведения, удостоверяющие собственное владение недвижимостью;

- Договор на ипотеку для пересчета по ней НДФЛ.

В первой категории понадобятся:

- Паспорт. Желательно иметь одновременно его копию. Этого документа достаточно, чтобы определить индивидуальный номер налогоплательщика. Желательно подать в налоговую инспекцию еще и заявление, чтобы вам выдали Свидетельства о постановке физического лица на налоговый учет. Отдавать оригинал паспорта не требуется, нужно его лишь предъявить.

- Заявление на компенсацию подоходного налога. Укажите в этом бланке реквизиты своего банковского счета, открытого в любом финансовом учреждении.

- Справка формы 2-НДФЛ. Ее выдает бухгалтерия на вашей работе. Документ отражает суммы подоходного налога, которые были начислены, а затем удержаны с вас. Именно они подлежат возврату.

- Налоговая декларация. Когда имеете постоянное место работы при стабильной зарплате, ее заполнить самостоятельно несложно. В иных ситуациях рекомендовано использовать услуги профессионалов.

Следующая категория — документы на недвижимость. Обычно их всего три разновидности:

- Договор купли-продажи. Он обязан содержать стоимость приобретаемого объекта недвижимости.

- Акт приема-передачи объекта, подписанный каждой из сторон сделки.

- Свидетельство об официальной регистрации в государственном органе права собственности.

Приносить для подачи заявления следует оригиналы вместе с копиями. Их необходимо оставить в инспекции вместе с пакетом документов.

Третья категория — документы, касающиеся займа. Сначала оформляются представленные документы на компенсацию ваших затрат при приобретении недвижимости, а затем происходит компенсация налога при использовании кредита на такую покупку. В этой группе нужны такие документы:

- Ипотечный договор между физическим лицом и банком, который осуществлял кредитование. Чтобы добиться возврата налога за приобретение недвижимости, он непременно обязан содержать сведения о целевом характере займа — на покупку именно жилья. Будет ли предусматривать кредит возврата 13%, зависит только от вашего работодателя. К договору прилагается дополнение с графиком платежей для обязательного соблюдения. В нем выделены суммы, отличающие погашение «тела» кредита и проценты по нему.

- Банковская справка о проведенных за текущий год выплатах, в которой непременно должна присутствовать расшифровка сумм, разделенная на погашение кредита и его обслуживание. Чтобы получить возврат процентов, она обязательна. После обращения в банк он обязательно выдаст такую справку, напечатанную по специальной форме. Ее данные могут слегка отличаться от графика погашения по договору при досрочных выплатах. Компенсация в таком случае выполняется по уточненному сценарию.

При посещении налоговой инспекции непременно имейте на руках копии каждого документа, чтобы приложить их к поданному заявлению на компенсацию НДФЛ при приобретении жилья, а также возмещению уплаченных по ипотеке процентов.

Что происходит при рефинансировании ипотеки

Ставки в банках очень зависят от экономической ситуации в стране и в мире, поэтому в разное время они то увеличивались, то уменьшались. То же происходит и с зарплатами граждан. Это привело к тому, что многие заемщики не могли выплачивать кредит по установленной в договоре ставке и обращались в банк за рефинансированием.

Рефинансирование позволяет переоформить действующую ипотеку под меньшую ставку или же увеличить срок выплат, таким образом снизив финансовую нагрузку на заемщика в месяц. Проводится эта операция подписанием нового договора у того же заимодавца или оформлением нового жилищного займа в другом банке.

Если в какой-то момент вы решили рефинансировать ипотечный заем, а потом узнали, что можете получить компенсацию, не волнуйтесь – эта услуга не помешает вашему праву воспользоваться возвратом НДФЛ.

Налоговый вычет при рефинансировании ипотеки возможен. НК РФ не предусматривает никаких ограничений при смене банка или договора по кредитованию. Не ограничено и количество банков и этапов рефинансирования. Поэтому вы можете сменить более двух кредиторов и все равно получить возмещение.

Тем не менее, некоторые заемщики получают отказ в налоговой службе. О том, как этого избежать – расскажем далее.

Как не потерять право на вычет

Чтобы не потерять право, внимательно следите за формулировками в договоре рефинансирования. Главное, чтобы в нем было четко указано, что новый кредит оформлен на погашение полученного ранее ипотечного займа. Как правило, она включается по умолчанию, однако некоторые клиенты не находят этого пункта – а потому не могут получить заветную компенсацию.

Впрочем, специалисты отмечают, что даже при наличии правильно оформленных документов можно получить отказ. Иногда инспекторы требуют, чтобы в договоре не только указывалось, что речь идет о рефинансировании, но и номер договора на первоначальную сделку. Конечно же, банк не будет переписывать договор, однако предоставляет справку, в которой и будет приведена эта информация.

Лишиться права на компенсацию можно, оформив рефинансирование в АИЖК. Дело в том, что АИЖК (ныне Дом.рф) не банк, а значит, и не имеет лицензии ЦБ. Соответственно, проценты по займам, полученным в Дом.рф, не могут быть компенсированы.

Налоговый кодекс строго определяет, что льготы по уплаченным процентам возможны только в том случае, если рефинансирование было оформлено в банке, имеющем лицензию Центробанка.

Впрочем, многие заемщики отмечают, что оформление перекредитования в Дом.рф куда выгоднее, чем в банках – в силу невысокой ставки. Поэтому, вероятно, вам будет лучше сделать возврат по стоимости квартиры или дома, но упустить проценты, и при этом выплатить ипотеку без проблем.