Возврат подоходного налога

Содержание:

- Инвестиционные налоговые вычеты

- Общие сведения

- Часто задаваемые вопросы

- Общие сведения

- Как можно вернуть подоходный налог в 13 процентов по 2-НДФЛ на детей: все о возврате зарплаты

- Как рассчитать сумму налогового вычета за лечение зубов?

- Суммы НДФЛ, подлежащей перечислению в бюджет, недостаточно для возврата физическому лицу в трехмесячный срок после получения от него заявления. Что в этом случае делать налоговому агенту?

- Отражение возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистрах налогового учета по НДФЛ

- Регистрация имущественного вычета и перерасчет НДФЛ

- Способы возврата подоходного налога (НДФЛ) в 2021 году

- Разве можно вернуть налоги?

- Кто может получить возврат налога при покупке квартиры?

Инвестиционные налоговые вычеты

Люди, которые инвестируют в ценные бумаги, драгметаллы или недвижимость, обязаны заплатить 13% НДФЛ с прибыли, а значит, имеют право на налоговый вычет. Он может быть двух видов:

По взносам. Этот вычет может получить только тот, у которого есть официальное место работы и он платит налоги. Вернуть можно 13% от годовой суммы пополнений своего инвестиционного счёта, но не больше суммы уплаченных налогов или 52 000 ₽ (13% от 400 000 ₽) — такие правила.

Использовать этот вычет можно каждый год. Но есть нюанс: ИИС должен работать минимум три года. Если инвестор два года получал вычет, а на третий год закрыл свой счёт — полученные деньги придётся вернуть.

Рассмотрим на примере:

Василий Сергеевич работает официально, его зарплата — 30 000 ₽ в месяц. За год он заплатил 46 800 ₽ налогов.

В первый год инвестирования он внёс на свой ИИC 400 000 ₽. Он может вернуть только 46 800 ₽ — сумму уплаченных налогов.

На второй год ему повысили зарплату — теперь он получает 45 000 ₽ в месяц, и налогов за год он заплатил уже 70 200 ₽. Он инвестировал ту же сумму — 400 000 ₽, но вернул уже 52 000 ₽, максимально возможный размер вычета.

А на третий год он решил закрыть ИИС. Теперь он должен вернуть государству то, что получил: 46 800 ₽ + 52 000 ₽ = 98 800 ₽. Если бы Василий Сергеевич не закрывал счёт и внёс на него ещё деньги, он бы получил уже третий вычет и ничего не возвращал в бюджет.

На полученную прибыль. Этот вычет могут получить и те, кто не работает официально. Когда они получат прибыль от продажи ценных бумаг, они заплатят налог — это и есть основание для оформления налогового вычета.

Получить такой вычет можно только через три года после открытия ИИС — раньше нельзя, а налог на доход надо будет платить каждый год. Но через три года получится такая картина:

Иван в 2016 году открыл ИИС и купил несколько пакетов акций. Первые два года он их не трогал — дохода у него не было. На третий год он их продал и получил доход, с которого надо заплатить 13% НДФЛ. Иван оформил вычет на полученную прибыль — 13%, и получилось, что ничего платить не надо: 13% он обязан заплатить НДФЛ, и 13% ему должны вернуть. То есть он получил доход от продажи акций полностью без уплаты налога.

Какой тип вычета выбрать — зависит от того, насколько активно вы собираетесь заниматься инвестированием.

Считается, что более агрессивным инвесторам, то есть тем, которые проводят более активные операции на ИИС для получения более высокого дохода, подходит второй тип вычета. В этом случае вся прибыль, полученная от операций на ИИС, не будет облагаться налогом. Более консервативным инвесторам подойдёт первый тип вычета: вне зависимости от финансового результата на ИИС они получают налоговый вычет на официально облагаемый НДФЛ в сумме внесённых на счёт средств. При этом у инвестора есть возможность принять решение не сразу, а через три года, когда станет ясно, какой тип вычета ему принесёт больше денег.

Общие сведения

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Сегодня существует несколько разновидностей льготы. Вычеты могут быть:

- стандартными — предоставляются строго определенным законом категориям граждан (малообеспеченным слоям населения, участникам боевых действий и пр.);

- социальными — идет возврат части средств потраченных на лечение, обучение и пр.;

- профессиональными выдаются в большинстве случаев людьми творческих профессий;

- по ценным бумагам — предоставляется в случае убытков налогоплательщика, связанных с ценными бумагами;

- имущественными – можно воспользоваться при покупке жилплощади.

Чтобы определить срок возврата, необходимо будет ознакомиться с ст. 78 НК РФ. Следует также знать, что:

- подобной льготой можно воспользоваться только один раз в жизни, но после 2014 года это право распространяется на несколько объектов недвижимости;

- налоговая декларация на получение имущественного вычета заполняется в год, следующий после совершения операции;

- на возможность получения компенсации не влияет место приобретения недвижимости;

- максимальная сумма, с которой оформляется вычет, составляет 2 млн. рублей (соответственно, налогоплательщик не может претендовать на выплату денежных средств более 260 тыс. рублей);

- у супругов есть возможность получить компенсацию в двойной размере, при условии соблюдения ими всех установленных законодательством правил;

- при приобретении жилплощади на сумму ниже 2 млн. рублей, у человека остается право воспользоваться оставшимися процентами вычета при покупке другого объекта недвижимости, при условии, что право получения льготы не было использовано до 2014 года.

Кому положен возврат?

Чтобы гражданину была предоставлена описываемая льгота, он должен:

- быть гражданином России;

- иметь основания для получения налогового вычета;

- иметь официальный доход и уплачивать НДФЛ.

Если у человека на момент приобретения недвижимости отсутствовал официальный заработок, гражданин имеет право подать заявление с просьбой о предоставлении возврата по прошествии некоторого времени.

Возврат подоходного налога не положен следующим категориям граждан:

- лицам, которые не являются резидентами РФ, то есть проводят на территории страны менее полугода в год;

- проходящим срочную и контрактную военную службу в армии и на флоте;

- пенсионерам, в случае, если у них истек трехлетний налоговый период;

- детям, не достигшим совершеннолетия, однако за них это могут сделать родители.

Как оформить?

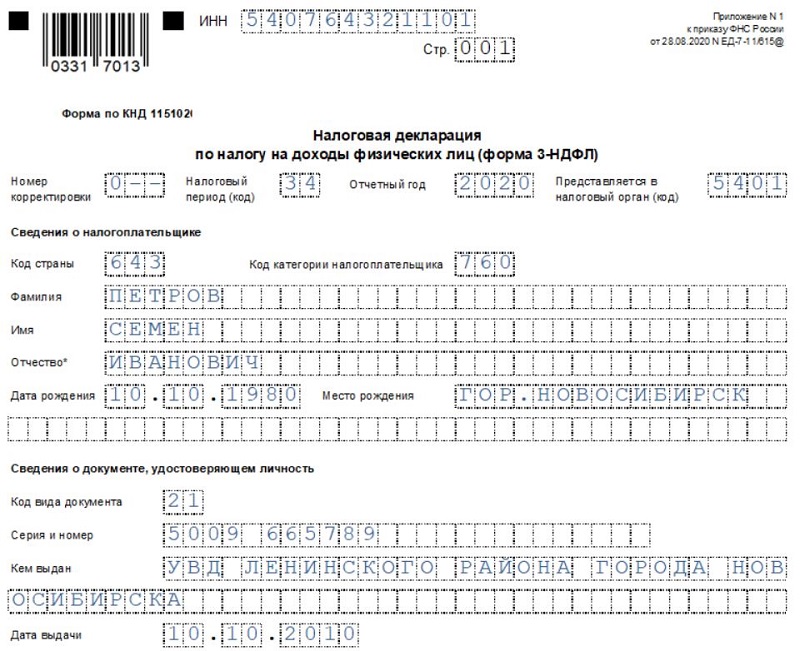

На 2021 год оформление возвращения излишне уплаченных средств — это довольно простая операция, справиться с которой под силу любому человеку. С некоторыми трудностями гражданин может столкнуться лишь при заполнении декларации 3-НДФЛ.

При оформлении документа следует особо обратить внимание на следующие требования:

- во избежание отказа в выплате компенсации в декларации и прочих документах следует указывать только точные сведения;

- заполнение документации должно производиться печатными буквами, что позволяет работникам налоговой службы лучше разобрать содержание, а также помогает облегчить процедуру сканирования документа;

- необходимо исключить любые помарки на полях.

Когда декларация будет заполнена, гражданину следует перейти к оформлению заявления. Т.к. нет установленного законодательством единого его образца, заявление можно заполнять в произвольной форме.

Однако необходимо будет обязательно упомянуть следующие сведения:

- место жительство, ФИО и ИНН заявителя;

- наименование произведенной налоговой операции, за которую гражданин намеревается получить компенсацию;

- сумма денежных средств, на которые претендует человек;

- реквизиты банковского счета куда, если налоговый орган вынесет положительное решение, будет перечислена положенная сумма;

- дата составления документа и личная подпись налогоплательщика, без которых заявление можно считать не действительным.

Далее от гражданина потребуется собрать пакет необходимых документов. Во избежание отрицательного решения налоговой инстанции, к этому вопросу нужно отнесись ответственно.

образец заявления на налоговый вычет за лечение здесь.

Часто задаваемые вопросы

– Сколько раз в жизни можно делать налоговый вычет за лечение?

– В Налоговом кодексе РФ нет ограничений по количеству предоставленных вычетов за лечение и покупку лекарств. Этим социальные вычеты отличаются от имущественных, которые разрешается оформлять только на один объект. Возврат НДФЛ после оплаты лечения можно делать ежегодно, но каждый раз – не более чем в размере 13% от 120 тысяч рублей. Вычет на дорогостоящее лечение в размере всей суммы затрат также можно делать каждый год. При этом неиспользованный в текущем году социальный вычет не переносится на следующий год, а «сгорает».

Пример

Гражданка М. в 2020 году по медицинским показаниям (врожденная патология) сделала брекеты двоим детям, потратив на это 201 000 рублей. Заработная плата М., облагаемая НДФЛ, в 2020-м составила 420 000 рублей. Максимальная сумма вычета – 120 000 рублей. Таким образом, оформив в 2021 году вычет за 2020-й, М. получит возврат в максимальном размере – 15 600 рублей. Более правильным с ее стороны было бы сделать стоматологические операции детям в разные годы – например, одному в декабре 2020-го, второму – в январе 2021-го. Тогда она смогла бы вернуть 31 200 рублей.

– Какие виды лечения считаются дорогостоящими?

– Полный перечень дорогостоящих видов лечения, вычет за которые полагается в полном объёме потраченных средств, вы можете найти в постановлении правительства РФ №201 от 19.03.2001. Краткий список можно привести в таком виде:

- хирургическое вмешательство при врожденных аномалиях развития

- болезни кровообращения, органов дыхания и пищеварения, глаз, нервной системы;

- эндопротезирование и операции на суставах;

- вживление протезов, кардиостимуляторов;

- трансплантация органов и тканей;

- реконструктивные и пластические операции;

- терапия хромосомных и наследственных заболеваний;

- нехирургическое лечение опухолей щитовидной железы;

- лечение заболеваний органов кровообращения, дыхания, пищеварения, поджелудочной;

- лечение злокачественных опухолей, остеомиелита, сахарного диабета, ожогов;

- оплата гемодиализа, других подобных процедур.

– Каков срок давности по оформлению налогового вычета за лечение?

– Вы можете оформить возврат НДФЛ за три предыдущих года. То есть оформляя вычет в 2021-м, вы можете вернуть налог за лечение, проведенное в 2018-м, 2019-м и 2020-м. Не забудьте, что вычет оформляется на тот год, в котором проводилось лечение. То есть если вы, скажем, официально трудились и платили НДФЛ в 2020-м и 2019-м году, а в 2018-м не работали и налог не отчисляли, но сделали операцию, вам ничего не вернут.

– Можно ли в один год оформить налоговый вычет за лечение и на себя, и на родителей?

– Максимальная сумма социального налогового вычета – 120 000 рублей. В нее могут входить одновременно компенсация расходов на образование и на лечение свое, а также ближайших родственников. Если сумма расходов не превышает предельную, то можно оформить возврат НДФЛ по нескольким основаниям.

Пример

Гражданин Н. в 2021 году прошел платную диагностику внутренних органов в государственной клинике, потратив на это 32 000 рублей. Его мать прошла курс реабилитации после операции на сердце в той же клинике на сумму 48 000 рублей. Доход Н. за 2021 год составил 585 000 рублей. Таким образом, гражданин может рассчитывать на налоговый вычет за себя и за мать в размере 32 000 + 48 000 = 80 000 рублей. Возврат налога составит 80 000 * 13% = 10 400 рублей.

– Если уплаченный мной в прошлом году НДФЛ меньше, чем 13% от стоимости лечения отца (он работающий пенсионер), можно ли оформить вычет и на него, чтобы вернуть недостающую часть.

– Да, если вашего дохода не хватает для получения полного вычета, можно оформить вычет на отца или мать – в том случае, если они в отчетном году являлись плательщиками НДФЛ.

– Уже три года получаю имущественный налоговый вычет за купленную квартиру (остатки переходят на следующий год). В прошлом году делал дорогостоящую операцию, не подумал о социальном вычете, потом люди надоумили. Но весь мой НДФЛ за прошлый год уже вычерпан имущественным вычетом (деньги уже пришли). Это значит, что право на вычет за лечение я потерял?

– Нет, имеется способ восстановить социальный вычет. Для этого нужно в любое время по вашему желанию подать скорректированную декларацию 3-НДФЛ, в которой отразить вычет на лечение, уменьшив на эту сумму имущественный вычет (декларация подается заново, в ней указываются новые суммы, опять прикладываются все необходимые документы). Поскольку деньги уже выплачены, на руки вы дополнительно ничего не получите. Однако сумма остатка имущественного вычета, перешедшая на следующий год, вырастет на размер вычета за лечение. То есть имущественный вычет у вас просто сдвинется вперед.

Общие сведения

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Сегодня существует несколько разновидностей льготы. Вычеты могут быть:

- стандартными — предоставляются строго определенным законом категориям граждан (малообеспеченным слоям населения, участникам боевых действий и пр.);

- социальными — идет возврат части средств потраченных на лечение, обучение и пр.;

- профессиональными выдаются в большинстве случаев людьми творческих профессий;

- по ценным бумагам — предоставляется в случае убытков налогоплательщика, связанных с ценными бумагами;

- имущественными – можно воспользоваться при покупке жилплощади.

Чтобы определить срок возврата, необходимо будет ознакомиться с ст. 78 НК РФ. Следует также знать, что:

- подобной льготой можно воспользоваться только один раз в жизни, но после 2014 года это право распространяется на несколько объектов недвижимости;

- налоговая декларация на получение имущественного вычета заполняется в год, следующий после совершения операции;

- на возможность получения компенсации не влияет место приобретения недвижимости;

- максимальная сумма, с которой оформляется вычет, составляет 2 млн. рублей (соответственно, налогоплательщик не может претендовать на выплату денежных средств более 260 тыс. рублей);

- у супругов есть возможность получить компенсацию в двойной размере, при условии соблюдения ими всех установленных законодательством правил;

- при приобретении жилплощади на сумму ниже 2 млн. рублей, у человека остается право воспользоваться оставшимися процентами вычета при покупке другого объекта недвижимости, при условии, что право получения льготы не было использовано до 2014 года.

Кому положен возврат?

Чтобы гражданину была предоставлена описываемая льгота, он должен:

- быть гражданином России;

- иметь основания для получения налогового вычета;

- иметь официальный доход и уплачивать НДФЛ.

Если у человека на момент приобретения недвижимости отсутствовал официальный заработок, гражданин имеет право подать заявление с просьбой о предоставлении возврата по прошествии некоторого времени.

Возврат подоходного налога не положен следующим категориям граждан:

- лицам, которые не являются резидентами РФ, то есть проводят на территории страны менее полугода в год;

- проходящим срочную и контрактную военную службу в армии и на флоте;

- пенсионерам, в случае, если у них истек трехлетний налоговый период;

- детям, не достигшим совершеннолетия, однако за них это могут сделать родители.

Как оформить?

На 2019 год оформление возвращения излишне уплаченных средств — это довольно простая операция, справиться с которой под силу любому человеку. С некоторыми трудностями гражданин может столкнуться лишь при заполнении декларации 3-НДФЛ.

При оформлении документа следует особо обратить внимание на следующие требования:

- во избежание отказа в выплате компенсации в декларации и прочих документах следует указывать только точные сведения;

- заполнение документации должно производиться печатными буквами, что позволяет работникам налоговой службы лучше разобрать содержание, а также помогает облегчить процедуру сканирования документа;

- необходимо исключить любые помарки на полях.

Когда декларация будет заполнена, гражданину следует перейти к оформлению заявления. Т.к. нет установленного законодательством единого его образца, заявление можно заполнять в произвольной форме.

Однако необходимо будет обязательно упомянуть следующие сведения:

- место жительство, ФИО и ИНН заявителя;

- наименование произведенной налоговой операции, за которую гражданин намеревается получить компенсацию;

- сумма денежных средств, на которые претендует человек;

- реквизиты банковского счета куда, если налоговый орган вынесет положительное решение, будет перечислена положенная сумма;

- дата составления документа и личная подпись налогоплательщика, без которых заявление можно считать не действительным.

Далее от гражданина потребуется собрать пакет необходимых документов. Во избежание отрицательного решения налоговой инстанции, к этому вопросу нужно отнесись ответственно.

образец заявления на налоговый вычет за лечение здесь.

Как можно вернуть подоходный налог в 13 процентов по 2-НДФЛ на детей: все о возврате зарплаты

Выплата оформляется на всех членов семьи, не достигших восемнадцатилетнего возраста. Если ребенок учится на очной форме, то вычет продолжает действовать и после наступления совершеннолетия. Итоговая сумма льготы определяется количеством детей.

Чтобы затребовать такую компенсацию, надо подать в бухгалтерию (по месту работы) все необходимые документы и заявление.

Для получения субсидии, заявитель должен соответствовать определенным критериям:

- быть официально трудоустроенным;

- иметь на попечении несовершеннолетнего (либо учащегося на очной форме обучения);

- делать все необходимые налоговые отчисления.

Лимит, подлежащий возврату, – не более 350 тыс. рублей в год.

Как рассчитать сумму налогового вычета за лечение зубов?

Сумма налогового вычета должна соответствовать фактическим затратам на получение стоматологических услуг, но при этом не может превышать максимальную сумму. По закону лечение бывает обычным и дорогостоящим. Для первой категории действует ограничение в размере 120 тыс. рублей в год. К обычному лечению зубов относится большинство стоматологических процедур вплоть до протезирования, а дорогостоящим считается имплантация. Это означает, что при установке пломб или зубных протезов к вычету принимаются затраты на сумму не больше 120 тысяч, а на сумму оплаты дорогой операции по имплантации налог компенсируется без ограничений. Для обхода ограничения можно распределить возмещение налога между самим налогоплательщиком и членами его семьи.

Важно понимать, что налоговый вычет – это не возврат всех затрат на лечение зубов, а уменьшение налоговой базы, то есть той суммы, с которой платится подоходный налог. То есть фактически возвращается налог с потраченной суммы

Это интересно: Как издается приказ о материальной помощи: 5 принципов

Рассчитать, сколько денег должны вернуть, несложно. Достаточно знать сумму доходов, с которых платится налог (налоговую базу), и сумму затрат на лечение. Потребуется также информация о ставке подоходного налога, которая на сегодня составляет 13%. Формула расчета выглядит следующим образом.

Именно в такой сумме должны вернуть подоходный налог. Для наглядности мы подготовили несколько примеров расчета налогового вычета.

Пример расчета №1

Допустим, вы получаете зарплату в размере 30 тыс. рублей в месяц, с которой перечисляется подоходный налог в размере 13%, то есть 3,9 тыс. рублей. За год вы заработали 360 тыс. рублей и заплатили 46,8 тыс. рублей налога:

- На лечение зубов потрачено 40 тыс. рублей, поэтому база для уплаты налога уменьшается на эту сумму: 360 000 – 40 000 = 320 000.

- Следующий шаг – пересчитываем подоходный налог: 320 000 * 13% = 41 600.

- Осталось посчитать разницу между уплаченным налогом и посчитанным без учета суммы, потраченной на лечение зубов: 46 800 – 41 600 = 5 200.

Именно на сумму 5,2 тыс. рублей вы можете рассчитывать, обращаясь за налоговым вычетом.

Пример расчета №2

Может показаться, что гораздо проще не считать налоговую базу и потом рассчитывать сумму налога, а просто определить 13% от затрат на лечение зубов. Но так не всегда можно рассчитать налоговый вычет. Покажем это на примере.

Зарплата гражданина за год составила 300 тыс. рублей. Протезирование зубов обошлось в 160 тыс. Следует учитывать, что это обычное, а не дорогостоящее лечение. Поэтому действует ограничение максимальной суммой налогового вычета (120 тыс.), и можно вернуть налог не на 20,8 тыс. рублей (160 тыс. * 13%), а на сумму 15,6 тыс. рублей (120 тыс. * 13%).

Суммы НДФЛ, подлежащей перечислению в бюджет, недостаточно для возврата физическому лицу в трехмесячный срок после получения от него заявления. Что в этом случае делать налоговому агенту?

Такая ситуация может возникнуть в том случае, если уменьшился штат работников и величина рассчитанного налога невелика.

- выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период;

- документы, подтверждающие переплату (в частности, копии платежных поручений).

Указанные документы необходимо представить в инспекцию в течение 10 дней с момента получения заявления от физического лица (абз. 6, 8 п. 1 ст. 231 НК РФ).

После получения от организации заявления, инспекция может предложить провести совместную сверку расчетов по налогам (пеням, штрафам) (п. 3 ст. 78 НК РФ). Лучше не спорить и сделать это, так как в этом случае ИФНС зачтет или вернет вам переплату только после подписания акта сверки (п. п. 3 — 6 ст. 78 НК РФ).

Налоговый орган принимает решение о зачете или об отказе в зачете сумм налога в течение 10 рабочих дней с момента обращения налогового агента (п. 6 ст. 6.1, абз. 2 п. 4 ст. 78 НК РФ). О своем решении инспекция должна сообщить налоговому агенту в течение пяти рабочих дней после принятия решения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). Способ передачи такого сообщения руководителю организации, физическому лицу, их представителям установлен в п. 9 ст. 78 НК РФ. В случае положительного решения налоговый агент вправе зачесть излишне уплаченный НДФЛ в счет предстоящих платежей.

Кстати, налоговый агент вправе вернуть физическому лицу переплату по налогу из собственных средств, не дожидаясь ее возврата из бюджета (абз. 9 п. 1 ст. 231 НК РФ).

Отражение возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистрах налогового учета по НДФЛ

В справке 2-НДФЛ для передачи в ИФНС (Налоги и взносы – 2-НДФЛ для передачи в ИФНС) возврат НДФЛ отдельно не отражается, сумма возврата уменьшает сумму удержанного налога. Из-за уменьшения перечисленной суммы налога в бюджет на сумму возвращенного НДФЛ сотруднику, перечисленный до этой операции налог также уменьшается.

В результате в рассматриваемом примере после регистрации возврата налога в справке 2-НДФЛ налог исчисленный, удержанный и перечисленный будут равны нулю:

В расчете 6-НДФЛ за 1 квартал 2017 г. сумма возвращенного НДФЛ отразится в строке 090 Раздела 1. В Разделе 2 суммы возврата НДФЛ не отражаются.

В Регистре налогового учета по НДФЛ (Налоги и взносы – Отчеты по налогам и взносам — Регистр налогового учета по НДФЛ) операция возврата НДФЛ отражается следующим образом:

- в Разделе 4 – в таблице «Возвращено излишне удержанного налога» показаны суммы возвращенного НДФЛ:

- в Разделе 4 – в таблице «Перечислено налога» отражаются изначально перечисленные суммы НДФЛ в бюджет и такие же отрицательные цифры из-за уменьшения суммы перечисляемого в бюджет налога за счет средств налогоплательщика, которому был произведен возврат НДФЛ :

- в Разделе 6 для рассматриваемого примера отражаются нулевые суммы исчисленного, удержанного и перечисленного НДФЛ:

В релизе 3.1.2.213 в Регистре налогового учета по НДФЛ ошибочно заполняется колонка Сумма налога, не удержанная налоговым агентом, в которой отражается сумма возвращенного НДФЛ.

Регистрация имущественного вычета и перерасчет НДФЛ

Имущественный вычет сотруднику регистрируется в программе документом Уведомление НО о праве на вычет (Налоги и взносы – Заявление на вычеты – Уведомление НО о праве на вычеты).

В нем указывается:

- номер и дата уведомления из налогового органа;

- применение имущественного вычета с Января 2017 г.;

- сумма имущественного вычета.

При расчете заработной платы за март 2017 г. в документе Начисление зарплаты и взносов происходит перерасчет НДФЛ с начала года.

На вкладке НДФЛ отражаются суммы фактически предоставленного имущественного вычета по 10 000 руб. за 3 месяца и перерасчитывается НДФЛ за январь и февраль 2017 г. по -1 300 руб.:

На вкладке Корректировка выплаты отражаются суммы НДФЛ к возврату:

По суммам на этой закладке можно отследить возникновение излишне удержанного НДФЛ, о котором нужно сообщить работнику.

Способы возврата подоходного налога (НДФЛ) в 2021 году

Государство предлагает снизить налоговую нагрузку на физических лиц с помощью налоговых вычетов. Они уменьшают сумму НДФЛ, подлежащую уплате. При этом если деньги уже удержаны работодателем и перечислены в бюджет, их можно вернуть.

НК РФ предусматривает несколько вариантов, за что можно вернуть подоходный налог. Желательно знать их все.

Стандартный налоговый вычет (за детей)

Чаще всего стандартный вычет предоставляют родителям детей. Его размеры составляют:

- на 1 ребенка – 1400 рублей;

- на 2 детей — 2800 рублей (1400 р. за первого и столько же за второго);

- на 3 детей — 5800 р. (по 1400 р. на первых двух и 3000 на третьего).

За каждого последующего ребенка к вычету прибавляют 3000 р. Иногда он положен и на самого налогоплательщика. Применяют льготы, пока общая зарплата в календарном году не достигнет суммы 350 тысяч рублей. На следующий год право на вычет возобновляется.

Рассказать, как работнику вернуть уплаченные 13% с зарплаты могут в бухгалтерии. По общему правилу достаточно написать заявление и приложить свидетельства о рождении на всех детей, в т. ч. и уже совершеннолетних. Сумму вычета в этом случае работодатель не будет удерживать при выплате зарплаты. Если вычет не был получен таким способом, его можно оформить через ИФНС.

Подробнее об этом способе возврата читайте в нашей статье: Как получить стандартный налоговый вычет на детей в 2021: кому положен, пошаговая инструкция и необходимые документы

Имущественный налоговый вычет (за покупку недвижимости)

Покупка жилья — еще один вариант, за что можно вернуть подоходный налог. С расходов на недвижимость можно вернуть до 260 тысяч рублей. Размер вычета составит в этом случае 2 млн рублей. При ипотеке можно получить еще вычет на проценты по ней. Его размер ограничен 3 млн рублей или суммой в 390000 р. к возврату.

При оформлении вычета к заявлению прикладывают: договоры и платежные документы. Предоставляют вычет 1 раз в жизни, но можно получать по нескольким объектам, пока не выбрана вся сумма вычета.

Подробнее об этом мы уже писали — Налоговый вычет при покупке квартиры в 2021 году.

Социальный налоговый вычет (за лечение и обучение)

Сумма вычета за расходы на обучение, лечение, пенсионное, медицинское страхование и благотворительную деятельность ограничена суммой в 120 тысяч рублей в год. Дополнительно можно получать социальный вычет на обучение детей в сумме до 50 тысяч рублей в год за каждого из них и на дорогостоящее лечение без ограничений.

Вместе с заявлением потребуется представить документы, подтверждающие расходы: договор, платежные поручения, чеки и тд.

Инвестиционный налоговый вычет (за инвестиции)

Вкладывая деньги в ценные бумаги, можно получить право на вычет по НДФЛ. Для этого достаточно открыть индивидуальный инвестиционный счет (ИИС), положить на него деньги и не снимать их в течение 3 лет. Максимальная сумма вычета — 400 тысяч рублей в год, а возврата — 52 тысячи рублей в год. Существует и второй вариант вычета. Он предусматривает освобождение от налога по бумагам, купленным на ИИС.

Для получения вычета потребуется приложить к заявлению договор на обслуживание ИИС или заявление на присоединение к нему и документы о зачислении средств на счет, например, платежное поручение.

Где лучше открыть ИИС, чтобы вернуть НДФЛ уплаченный с зарплаты

Сегодня очень много брокерских компаний, где можно открыть ИИС. Но большинство из них не всегда подходят для новичков с точки зрения удобства и простоты

Мы рекомендуем обратить внимание сервис Тинькофф Инвестиции, где можно бесплатно и не выходя из дома открыть ИИС и тем самым возвращать НДФЛ с зарплаты.

Профессиональный налоговый вычет

Профессиональный налоговый вычет могут получить ИП, нотариусы, адвокаты, авторы различных произведений и граждане, получающие доход по договорам ГПХ. По общим правилам сумма вычета равна сумме документально подтвержденных расходов на ведение деятельности. Но иногда допускается получение вычета по нормативам, например, для ИП — в сумме 20% от доходов.

Для получения профессионального вычета к заявлению нужно приложить документы, подтверждающие расходы. Это могут быть накладные, акты выполненных работ, договора и т. д.

Разве можно вернуть налоги?

Бенджамину Франклину приписывают фразу «Неизбежны только смерть и налоги». Это утверждение не потеряло своей актуальности – и налоги должны платить все.

В России большая часть населения платит налог на доходы физических лиц (НФДЛ), и даже если человек просто получает зарплату, за него эти 13% перечисляет работодатель. И чтобы налогов платили больше, государство поощряет налогоплательщиков.

Для НДФЛ это – налоговые вычеты.

Понятие вычета закреплено в Налоговом кодексе. В общем смысле это – уменьшение налогооблагаемого дохода на какую-то сумму. Вычеты бывают по разным налогам, но сейчас нам важны вычеты по НФДЛ, они регулируются статьями 218-221 НК РФ.

С точки зрения налогоплательщика вычеты бывают двух видов:

- те, благодаря которым он получает больше на руки. Пример – стандартный вычет на ребенка в сумме 1400 рублей, который снижает налог на 182 рубля – и на столько же увеличивает сумму зарплаты на руки;

- те, которые позволяют вернуть уплаченный ранее налог «живыми деньгами». Пример – при покупке квартиры можно получить имущественный вычет до 2 миллионов рублей, благодаря которому плательщик получит на руки до 260 тысяч рублей.

Важно знать и использовать все возможные виды вычетов: так, даже 182 рубля в месяц за ребенка в масштабах года дают 2 184 рубля к зарплате. И, конечно, главное условие для получения налогового вычета – официальное трудоустройство

Суть вычета в том, что человеку возвращают уже уплаченный налог на доходы или берут этот налог в сниженном размере. Те, кто работают неофициально, налог не платят вообще – и возвращать им нечего

И, конечно, главное условие для получения налогового вычета – официальное трудоустройство. Суть вычета в том, что человеку возвращают уже уплаченный налог на доходы или берут этот налог в сниженном размере. Те, кто работают неофициально, налог не платят вообще – и возвращать им нечего.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).