Формула расчета ндс по ставке 20% от суммы

Содержание:

- ТОП-3 сайта по расчету налога добавленной стоимости

- Как выделить НДС

- Онлайн-калькулятор

- НДС в России

- Рубрикатор

- Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

- Кто платит НДС

- Примеры расчета НДС к уплате в бюджет

- Сервера и комплектующие в наличии

- Проверяем вычисления: удобный расчетный сервис

- Формулы и примеры расчета НДС

- Какая ставка НДС действует в 2019-2020 годах в России

- Вычисление суммы НДС

- Расчет суммы с НДС без предварительного вычисления налога

- В том числе НДС: формула

ТОП-3 сайта по расчету налога добавленной стоимости

-

calculator888.ru

Простой интерфейс и точные подсчеты. Есть возможность самому вписывать размер взимаемого налога.

n1.by/nds-online

Компактный калькулятор. Предоставляет возможность перед началом ознакомиться с инструкцией, содержащей основную информацию по теме;

summa-pro.ru

Еще один онлайн калькулятор с подробным интерфейсом. Есть возможность выбирать дополнительные параметры настройки. Один из плюсов – копирование за пару секунд суммы прописью.

В ситуациях, когда нет времени, а нужно срочно выдать результат, такие сервисы просто незаменимы.

Безопасный вычет НДС

На практике государственными учреждениями используется еще одна формула, которую не повредит знать и вам. Рассмотрим, как рассчитать долю вычетов по сборам в госбюджет.

Формула:

Значение, за 12 месяцев превысившее 89%, вызывает подозрения у налоговиков. Все может дойти вплоть до выездных проверок финансовой документации вашего предприятия.

Хотите знать, как правильно рассчитать НДС?

Все очень просто – посмотрите этот ролик:

https://youtube.com/watch?v=vxROj5RDbms

Надеемся, просмотренный материал помог вам решить вопрос: как рассчитать НДС. Это лишь одна из многих шестеренок сферы бизнеса…

Как выделить НДС

Иногда у бухгалтера возникает ситуация, когда необходимо произвести не начисление налога поверх суммы проданного товара, а, наоборот, вычленить его из суммы, в которой он уже сидит.

Это необходимо производить для правильного расчета налога на прибыль, поскольку в НК прописывается, что косвенные налоги должны из сумм исключаться.

Наиболее встречающимися ситуациями, при которых требуется извлечь размер налога являются:

- Определение суммы налога с полученного аванса на будущую поставку товара, услуг;

- Определение налога, который должен перечислить в бюджет налоговый агент;

- Выделение налога, который уже заложен в цену, но по каким-либо причинам его сумма отдельно не указана.

Для такого шага необходимо использовать такого рода формулу:

| Сумма НДС | = | Сумма продажи вместе с налогом | 1+НДС / 100 |

При этом в качестве значения НДС подставляется необходимая ставка — 10% либо 20%.

Рассмотрим, как произвести такой расчет вручную.

Шаг 1. Находим стоимость товаров либо услуг без НДС. Для этого необходимо разделить сумму с НДС на 1,1, если определяется НДС 10 процентов от суммы, либо на 1,2 — если рассчитывается НДС 20%.

Шаг 2. Из полученного значения необходимо отнять первоначальную сумму вместе с НДС. Результат получится отрицательным, но минус необходимо отбросить.

Шаг 3. Если у получившегося результата большая разрядность, то необходимо произвести его округление до сотого знака (копейки).

Онлайн-калькулятор

Если вы не хотите тратить время на расчеты, воспользуйтесь онлайн-калькулятором. Чтобы воспользоваться им, нужно ввести в поля соответствующие значения, ставку НДС и выбрать операцию, которую нужно выполнить. Калькулятор рассчитает стоимость без ошибок, с точностью до копейки. При этом вся процедура займет меньше минуты.

Инструмент пригодится продавцам, которые должны отразить размер налога в соответствующих накладных, счет-фактуре, договоре на поставку и т.д. Для покупателя этот инструмент будет мало интересен, однако желающим проверить правильность расчетов продавца он может пригодиться.

НДС в России

В России размер НДС регламентируется 164 статьей Налогового Кодекса. Ранее он составлял 18%, с 1 января 2019 года он вырос на 2%. Есть следующие виды НДС:

- основная налоговая ставка — 20%;

- ставка на социально значимые продукты в половину ниже — 10%;

- межрегиональные перевозки внутри страны налогом не облагаются — 0%.

Иногда НДС не накладывается. Нулевая ставка у космической отрасли, доставке газа, нефти и т.д. Полный перечень сфер представлен в 164 статье НК РФ.

Помимо этого, есть перечень товаров, которые облагаются налогом в 10%. В основном в этот перечень входят продукты: мясо, овощи, молоко. Также в эту категорию входят детские товары: одежда, мебель и т.д. Список тоже приведен в Налоговом Кодексе.

Ставка 20% встречается повсеместно. Ее применяют к:

- импорту товаров;

- строительству зданий (если оно осуществляется без договора подряда);

- передачи услуги и товаров для личного пользования и т.д.

Есть процессы, которые не облагаются НДС. К ним относятся:

- деятельность органов госвласти (только их прямые обязанности);

- покупка и приватизация предприятий;

- инвестирование;

- продажа земельных участков;

- передача денежных средств некоммерческим предприятиям.

Начисление НДС в России выполняется двумя способами:

- Налог начисляется на всю выручку, а потом из этой цифры вычитается НДС, который нужно уплатить за покупку материалов, товаров или услуг.

- Налог начисляется по ставке в соответствии с базой налогообложения. Она состоит из добавленной стоимости реализуемых товаров. Этот вариант значительно сложнее в реализации, так как обычно товарных наименований много. Поэтому чаще всего предпочтение отдается первому варианту.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

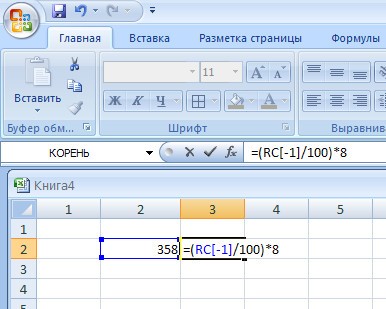

Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

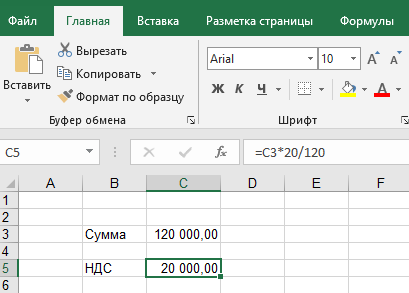

Другая формула расчета применяется в том случае, если необходимо выделить налог из суммы, уже включающей НДС. Такая необходимость может возникнуть при получении предоплаты (аванса) или при указании в договоре стоимости товара, включающей налог. Тогда в отгрузочных документах и в счете-фактуре (счете-фактуре на аванс) указывается сумма налога, вычисленная по расчетной ставке.

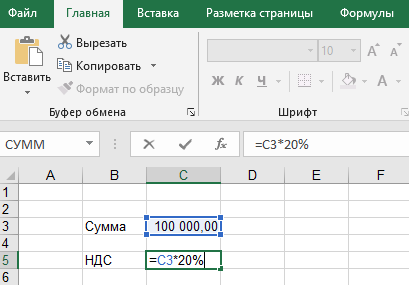

Как в таком случае рассчитать НДС по ставке 20 процентов, показано на рисунке:

Эти два способа вычислений также являются модификациями одной и той же формулы. Результаты расчетов, если они сделаны без ошибок, в обоих случаях должны совпадать.

Покажем на примере, как рассчитать НДС по ставке 20% от суммы, включающей налог.

Пример 2

В договоре между ООО «Туманный берег» и ООО «Рыболов» указано, что поставка продукции производится на условиях 30%-ной предоплаты. Продукция ООО «Туманный берег» облагается по ставке 20%. ООО «Рыболов» перечислило в адрес поставщика предоплату 325 100 руб. При оформлении счета-фактуры на аванс бухгалтер ООО «Туманный берег» рассчитал НДС:

НДС = 325 100 × 20 / 120 = 54 183,33 руб.

Для проверки вычисления сделаны вторым способом:

НДС = 325 100 / 1,2 × 0,2 = 54 183,33 руб.

Результаты расчетов совпали. Эту сумму указали в счете-фактуре.

Рассчитать НДС можно с помощью excel. Для этого в нужную ячейку вбиваем формулу. Формула НДС для ecxel выглядит следующим образом:

- Для расчета величины НДС вбиваем нужную сумму в одну ячейку и через «равно» умножаем на ставку налога

2. Если нужно выделить НДС из суммы, меняем формулу следующим образом:

При заполнении счета-фактуры на аванс бухгалтеры часто допускают ошибки, которые впоследствии ведут к налоговому разрыву и доначислению НДС при проверке. О том, как правильно заполнить счет-фактуру на аванс пошагово рассказано в Готовом решении КонсультантПлюс. Оформите подписку в 2 шага и получите пробный доступ к справочно-правовой системе бесплатно.

Кто платит НДС

Налог на добавленную стоимость, оплачивается:

- Промышленно-производственными, муниципальными, хозяйственными предприятиями и организациями и их филиалами, не имеющими собственной регистрации, но имеющими расчетные счета;

- Банками, страховыми организациями;

- Индивидуальными предпринимателями, гражданами, задействованными в семейном бизнесе;

- Иностранные предприятия, работающие на территории РФ;

- НКО при осуществлении хозяйственной или коммерческой деятельности.

По факту, в зависимости от выбранной системы налогообложения, начисление производиться при любой финансовой или хозяйственной операции, влияющей на изменение оборотного, уставного капитала с последующим зачислением средств на лицевые счета организации.

Физические лица, являющиеся конечными потребителями, оплачивают налоговый вычет уже входящий в стоимость проводимой покупки. Если Вы задавались вопросом что такое НДС в чеке, то это та самая добавочная стоимость – процент отчисляемый в государственный бюджет.

Данные о добавочной стоимости вносятся в специальную декларацию и сдаются в отделение ФНС по региону регистрации компании или индивидуального предпринимателя. Сдача производиться не позднее 25 числа месяца, следующего после закрытия отчетного периода. Иными словами сдача производиться четырежды в течение года по закрытию каждого квартала. При задержках или ошибках заполнения декларации ФНС может быть инициирована специальная проверка плательщика.

Виды и объемы платежей

Размер начисляемой добавочной стоимости, зависит от социальной значимости товаров. В частности, предусмотрены следующие варианты:

- 20% на товары, имеющие невысокую социальную значимость;

- 10% — товары средней социальной значимости к ним относятся продукты питания входящие минимальный потребительский набор;

- 0% — товарная группа, имеющая высокую социальную и гуманитарную значимость.

Ознакомиться подробней с продукцией входящей в каждую из групп, можно в материалах, представленных на сайте или же перейдя на сайт ФНС, где также приведена данная информация. Градация процентов налоговых вычетов, сделана для того, чтобы защитить покупателей от чрезмерного повышения цен, а также поддержать отдельные сектора производства, обеспечив им конкурентоспособные условия развития. Также, повышенная ставка предъявляется по отношению к товарам, импортируемым из-за рубежа.

В странах, где применяется налог с продаж, действуют те же правила при определении его размера. К примеру, в США процент определяется федеральными властями и властями штата, поэтому его ставка может сильно различаться в зависимости от региона страны и прочих условий. В России же процент имеет единое значение по регионам, но различается для разных товарных групп.

Преимущества и недостатки

Вычет НДС на нескольких этапах реализации или производства, а также сама система ведения данного вида налогообложения имеет свои преимущества и недостатки. К преимуществам можно отнести:

- Снижается риск уклонения от оплаты при реализации продукции – добавочную стоимость платит каждая из сторон проводящая закупку сырья, готовой продукции и т.д. таким образом, вычет в бюджет производиться несколько раз, а не единожды;

- Снижается уровень налоговой нагрузки на отдельные группы участвующие в производстве и конечном потреблении товаров, за счет распределения нагрузки;

- Упрощается система контроля налоговых вычетов благодаря его выносу в отдельный параметр при формировании отчетности.

Недостатком является возможность удорожания продукции из-за того, что в его конечную цену производителем и продавцом закладываются собственные расходы на оплату добавленной стоимости на разных этапах.

Надеемся, информация, приведенная выше помогла понять что такое НДС, кто и когда его оплачивает. В Российской налоговой систем он появился в 1992 году, и регулируется положением главы №21 Налогового кодекса РФ.

Видео

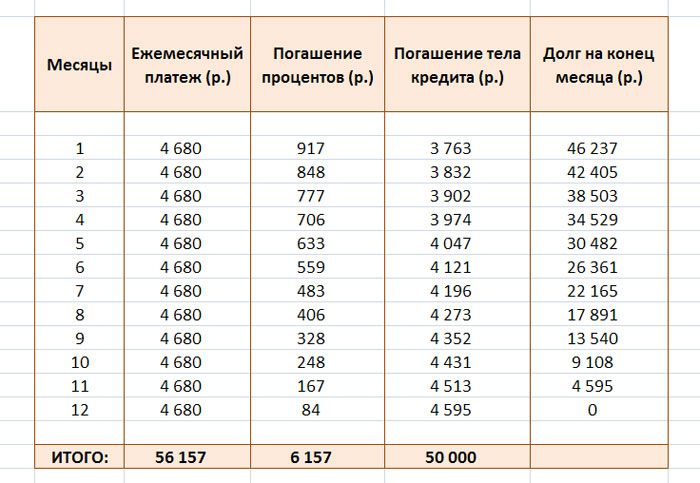

Примеры расчета НДС к уплате в бюджет

Для наглядности обратимся к данным конкретной организации и рассчитаем на их основании сумму НДС, которую следует перечислить в бюджет.

Пример №1

ООО «Дубочки» занимается продажей сахара и кофе (ставки НДС 10% и 20% соответственно). В течение 1 квартала 2021 года выручка от реализации сахара составила 160000 рублей, а кофе – 320000 рублей без НДС. Компания является посредником – она приобрела товары у поставщика, затратив на рассматриваемые партии 115000 рублей и 224000 рублей без НДС. Найдем сумму НДС, которую нужно уплатить в бюджет:

- Определим сумму НДС, начисленную в результате реализации сахара и кофе: 160000 × 0,1 + 320000 × 0,2 = 16000 + 64000 = 80000 рублей.

- Вычислим НДС к вычету (сумму налога, которую компания уплатила поставщику при покупке товаров): 115000 ×0,1 + 224000 × 0,2 = 11500 + 44800 = 56300 рублей.

- Рассчитаем НДС к уплате в бюджет: 80000 – 56300 = 23700 рублей.

Уплата НДС за отчетный период (квартал) осуществляется посредством перечисления в бюджет трех равных платежей. В нашем примере фирме следует заплатить по 7900 рублей (23700 / 3 = 7900) три раза – до 25 апреля, до 27 мая и до 25 июня.

Пример №2

- Определяем сумму НДС, начисленную при продаже комплектов посуды: 4570 × 320 × 0,2 = 292480 рублей.

- Так как в данном случае расходные материалы были куплены у организации, не применяющей НДС, вычитать из полученной цифры нечего, следовательно, всю сумму необходимо перечислить в бюджет.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

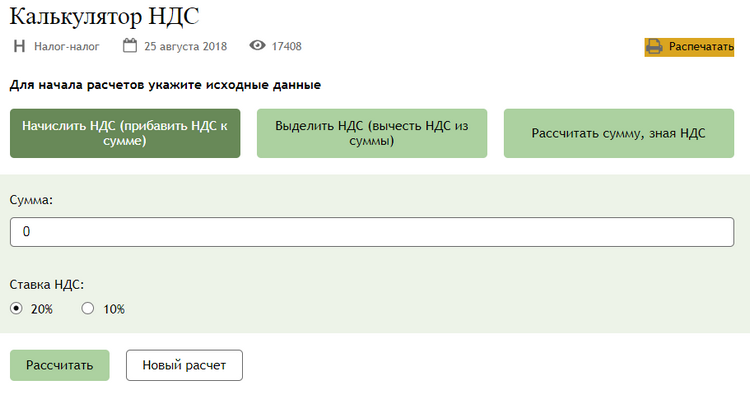

Проверяем вычисления: удобный расчетный сервис

Чтобы проверить точность расчета, можно рассчитать сумму НДС не только по разным алгоритмам. Дополнительно проконтролировать итоги расчетов помогут специальные онлайн-калькуляторы. В сети Интернет их множество.

Убедиться в правильности расчетов можно на нашем сайте с помощью специального сервиса «Калькулятор НДС».

Калькулятор, размещенный на нашем сайте, многофункционален: с его помощью можно не только рассчитать сумму налога, зная исходную стоимость товара (работы, услуги), но и узнать итоговую стоимость, зная только НДС. Кроме того, можно без промежуточных вычислений получить результат в виде стоимости отгрузки, введя стоимость товара без налога и выбрав соответствующую ставку НДС.

Справиться с расчетами по ЕНВД, УСН, страховым взносам, НДФЛ, а также определить размер пеней вам помогут онлайн-калькуляторы, размещенные в нашей специальной рубрике «Калькуляторы».

Формулы и примеры расчета НДС

Общий порядок расчета, формулы, а также размер ставки детально регламентирован 21 главой НК РФ. Правительство Российской Федерации периодически вносит в нее поправки, поэтому будет не лишним регулярно проверять содержание главы. Помните — если изменения в налоговом законодательстве вступили в силу, ваше незнание новых поправок не станет смягчающим обстоятельством в суде.

Формула того, как высчитать НДС в 18%, бывает трех видов: от суммы, «в том числе» и сумма с НДС. Разберем каждый из них отдельно.

Как посчитать НДС от суммы — формула и примеры для 18 и 20 процентов

Правильно вычислить размер налога может сделать даже человек без специальной подготовки. Все, что потребуется — это умножить число без налога на размер ставки. Формула расчета НДС 18 процентов выглядит так:

Налог на добавленную стоимость = стоимость без налога * (Процент налоговой ставки / 100)

или

Налог = стоимость без налога * 0,18

Для новой ставки в размере 20% умножать число нужно на 0,2.

Если разбирать на примере:

- Стоимость товара, с которой взимается налог, у вас составляет 20 000 рублей. Чтобы посчитать итоговое отчисление в счет налога на добавленную стоимость, просто умножьте это число на 0,18 — и получится 3600 рублей.

- При новой 20-ти процентной ставке, которую Правительство РФ недавно анонсировало, формула немного меняется, и умножать число нужно на 0,2. В итоге при тех же 20 000 рублей руководителю компании нужно перечислить в налоговую службу 4000 рублей.

Как посчитать НДС «в том числе»

Сумма «в том числе» означает, что в стоимость товара уже заложен налог на добавленную стоимость в размере 10 или 18 процентов. Например, вам могут продать товар стоимостью 2000 рублей с уже оплаченным НДС, в такой ситуации задача — посчитать НДС в том числе.

Это производится по следующей формуле:

НДС = общая стоимость * налоговая ставка / (100 + Ставка налога)

Разбирая на примере: если нужно посчитать НДС от товара со стоимостью 2000 рублей (с уже включенным налогом 18%), то нужно: 2000 умножить на 18, а затем полученное число поделить на 118. Итого получится — 305,08 рублей.

Расчет суммы с НДС

В ситуациях, когда себестоимость товара значительно увеличилась (например, из-за резкого скачка курса валют или из-за инфляционного всплеска), бухгалтерам предприятий нужно посчитать сумму со включенным в нее налогом. Фактически это означает посчитать конечную стоимость товара для потребителя.

Почитать сумму с НДС просто. Сделать это можно по двум формулам:

Сумма со включенным в нее налогом = Сумма без НДС + НДС

или

Сумма с налогом = Сумма без НДС * 1,18 (в зависимости от ставки может быть также «1,1» и «1,2»)

Как выделить НДС 18 от суммы

Вычленение налогового обременения от общего числа нужно, как правило, в двух случаях:

- Для проверки бухгалтерского баланса и верности введенных данных;

- Для отслеживания, контроля и систематизации отчислений в налоговую службу.

Вычленить сумму налога можно, разделив общую сумму на 1 + налоговая ставка (то есть 1 + 0,18). Далее понадобится вычесть от полученного числа исходную сумму и умножить все на значение «-1». Вопреки распространенному мнению, после расчета ничего прибавлять не нужно — итоговая сумма и есть размер НДС, можно лишь округлить ее до копеек, если это вам необходимо.

Схематически формула выглядит так:

НДС 18 = ((общая сумма / (1 + 0,18)) — общая сумма)*-1

На примере:

- Всего у бухгалтера имеется 40 000 рублей, в которые уже включен НДС по ставке 18%. Нам нужно высчитать уплаченный государству налог. Для начала поделим 40 000 на 1 + 0,18 — получится 33898,30;

- Из этой суммы нужно вычесть 40 000 — получается значение «-6101,69»;

- Умножаем на «-1» и получаем значение «6101,69». Это и есть НДС, выделенный из общей суммы.

Какая ставка НДС действует в 2019-2020 годах в России

Ст. 164 НК РФ регламентирует величину ставок, которые применяются компаниями и ИП при исчислении НДС 2019-2020 годов.

Существуют ставки:

- 10%;

- 20% (18%);

- 0%;

- 10/110;

- 20/120 (18/118).

При реализации товаров на экспорт применяется ставка 0% (подп. 1 п. 1 ст. 164 НК РФ). Однако по товарам, реализуемым на экспорт через интернет, применить ставку 0% нельзя. Почему? Читайте в публикации «Ставка НДС 0% при экспорте действует не всегда».

О продлении ставки 0% на железнодорожном транспорте в пригородном сообщении читайте в материале «НДС в пригородном ж/сообщении останется нулевым и в 2017 году».

Применяемая налогоплательщиком ставка обязательно должна фигурировать в счете-фактуре (ст. 169 НК РФ).

Об особенностях оформления счетов-фактур читайте в статье «Постановление Правительства РФ № 1137: нюансы заполнения документов по НДС».

Сведения по счетам-фактурам заносятся:

- в книгу покупок;

- книгу продаж.

Следует обратить внимание на то, что с 2015 года изменился порядок применения журнала полученных/выставленных счетов-фактур. С 01.01.2015 счета-фактуры в этом журнале должны регистрировать только отдельные категории налогоплательщиков

Кто к ним относится, можно узнать из материала «Журнал учета счетов-фактур 2017-2018: кому он нужен?».

О том, как заполнить журнал учета полученных /выставленных счетов-фактур, вы узнаете из статьи «Как заполнять журнал учета счетов-фактур с 1 октября 2017 года?».

Возможен ли штраф, если журнал учета счетов-фактур не ведется и не представляется, узнайте из статьи «Какой штраф за несдачу журнала учета счетов-фактур».

Однако применение ставок НДС 2019-2020 годов, так же как и раньше, может быть неактуальным для тех компаний или ИП, которые имеют право воспользоваться льготами по налогу (ст. 149 НК РФ), а также тех, кто находится на спецрежимах. Они счета-фактуры могут не выставлять (см. письма Минфина России от 15.02.2017 № 03-07-09/8423, от 07.11.2016 № 03-07-14/64908).

Лица, освобожденные от уплаты НДС в соответствии со ст. 145 НК РФ, должны выставлять счета-фактуры с пометкой: «Без НДС».

О том, какую деятельность лучше вести с НДС, а какую без, читайте в материале «Работа с или без НДС (плюсы и минусы)».

Вычисление суммы НДС

НДС – налог на добавочную стоимость, он прибавляется ко всем товарам и услугам, реализуемым на территории Российской Федерации за исключениями, прописанными в статье 168 Налогового Кодекса. Данный вид пошлины оплачивает сам производитель или реализатор, а также покупатель или потребитель. Для последних вопрос о составлении или передачи декларации не является актуальным, а для ИП, ООО и других организационно-правовых форм бизнеса, он выступает в ином свете: при вычислении колонки «в том числе НДС» необходимо пользоваться специальной формулой.

Чаще всего бухгалтера используют две схемы вычислений:

- От суммы. В том случае, если сумма уже известна.

- В том числе. Здесь необходимо вычисление процента от суммы, в которой уже учтена налоговая ставка.

В первом случае требуется рассчитать процент с помощью обычной математики. Для этого нужно знать размер налоговой базы (или суммы без учета налога на добавочную стоимость) и уровень процентной ставки, по которой производится обложение контрагента. Для разных сфер деятельности используются 10 или 18%, для некоторых ИП и ООО налогообложение по системе НДС не предусмотрено вовсе. Обо всех льготных режимах можно прочитать в 168 статье НК РФ.

Формула расчета НДС от суммы выглядит следующим образом:

НДС = размер налоговой базы * уровень налоговой ставки / 100.

Если производится вычисление НДС в том числе, значит бухгалтеру нужно выделить сумму взноса из общей предоставленной суммы. Формула «НДС в том числе» имеет два вида для объектов с налогообложением в 10% и 18%.

- В первом случае НДС = сумма, включающая НДС, делится на 1,18 и умножается на коэффициент налоговой ставки 0,18.

- Во втором случае НДС = сумма, включающая НДС, делится на 1,10 и умножается на 0,10.

При этом расчетные ставки 18/118 или 10/110 не принимается во внимание и не имеют значения, они просто используются как способ облегчить вычисление НДС из определенной суммы

Расчет суммы с НДС без предварительного вычисления налога

Во многих организациях для экономии времени, и чтобы избежать путаницы в цифрах производится расчет сумм сразу с НДС, при этом не обязательно предварительно вычислять размер налога для его последующего прибавления к основной сумме. Для упрощения также используются де формулы:

- Для организаций со ставкой налогообложения 18% сумма равна размеру налоговой базы, которую следует умножить на коэффициент 1,18.

- Для организаций со ставкой налогообложения 10% сумма равна размеру налоговой базы, которую следует умножить на коэффициент 1,10.

В результате подобных вычислений оказывается необходимая сумма в т.ч. НДС.

Указанные формулы можно применять ко всем типам товаров и услуг, главное здесь не перепутать размер коэффициента. Товары и услуги со льготным налогообложением перечислены в специально дополнении к Налоговому Кодексу РФ. Перечень следует изучить до момента проведения расчетов даже тем, кто с ним знаком: список расширяется и изменяется постоянно.

В том числе НДС: формула

В работе бухгалтер может столкнуться с двумя типами вычислений:

-

Начисление налога на стоимость реализуемых товаров.

-

Определение величины НДС в случае, если в счете от поставщика она не выделена отдельной строчкой.

В первой ситуации используется математическая формула процентов. Размер обязательного платежа определяется как:

Налог = НБ * Ставка налога/100.

Чтобы найти окончательную стоимость товаров, полученную с учетом косвенного налога, надо сложить рассчитанный НДС и НБ.

Можно пропустить шаг вычисления суммы налога и сразу определить итоговую сумму счета. Она равна:

Сумма = НБ* 1,18 или

Сумма = НБ* 1,1.

Чтобы определить НДС в том числе, надо вычислить сумму налога, уже включенную в итоговую сумму. Для этого используется одна из двух формул:

НДС = Сумма счета с налогом / 1,18 * 0,18 – для товаров, облагаемых по ставке 18%, или:

НДС = Сумма счета с налогом / 1,1 * 0,1 – для продукции, на которую распространяется ставка 10%.