Топ-7 лучших программ для расчета стоимости блюд

Содержание:

- Скачать Образец. Калькуляционная карточка. Форма № 82

- Порядок оформления калькуляционной карточки

- Правильная методика расчета вручную

- На пальцах

- Сопутствующие документы

- Что еще скачать по теме «Экономика»:

- Технологическая карта в 1с общепит

- Особенности составления калькуляции блюд для столовых общепита

- Калькуляция себестоимости продукции в Excel

- Основные сведения о документе

- Формулы расчета плановой себестоимости продукции в Excel

Скачать Образец. Калькуляционная карточка. Форма № 82

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Организация _______________________ Типовая форма No. 82

Предприятие _______________________

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА No. _______________

Наименование блюда ___________________

Номер по сборнику раскладок ___________________

+------------------------------------------------------------------------------------------------------+

¦ Порядковый No. ¦ No. 1 ¦ No. 2 ¦ No. 3 ¦ No. 4 ¦ No. 5 ¦ No. 6 ¦

¦ калькуляции ¦ " " 20__г. ¦ " " 20__г. ¦ " " 20__г. ¦ " " 20__г. ¦ " " 20__г. ¦ " " 20__г. ¦

+------------------+-------------+-------------+-------------+-------------+-------------+-------------¦

¦ пор. ¦наимено- ¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦

¦ No. ¦ вание ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦

¦ ¦продуктов¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦ ¦ общая ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦стоимость¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ набора ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦ ¦Продажная¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ цена ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ блюда. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ Наценка ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦ ¦ Выход в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ готовом ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ виде ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦Заведую-¦ Подпись ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ щий ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ произ- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦водством¦ +----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦Кальку- ¦ Подпись ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ляцию ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦составил¦ +----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦Утверж- ¦ Подпись ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ даю: ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦Директор¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------------------------------------------------------------------------------------------+

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Бухгалтерская отчётность, бухгалтерский учет: образцы (Полный перечень документов)

- Поиск по фразе «Бухгалтерская отчётность, бухгалтерский учет» по всему сайту

-

«Образец. Калькуляционная карточка. Форма №

82».pdf

Документы, которые также Вас могут заинтересовать:

-

Образец.

Исходные данные подрядной организации по стоимости эксплуатации строительных машин.

Форма № 2-исх

-

Образец. Исходные данные для расчета сметной стоимости

материалов-представителей в текущем уровне цен. Форма № 1-исх

-

Образец. Информация о

ценах (квартальная)

- Образец. Инвентаризационный ярлык. Форма № инв-2 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Инвентаризационная опись ценностей и бланков документов строгой отчетности. Форма № инв-16 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Инвентаризационная опись основных средств. Форма № инв-1 (приказ Минфина РФ от 13.06.95 № 49)

-

Образец. Записка 8. Анализ активов и пассивов по срокам

востребования и погашения

-

Образец. Записка 3. Анализ

кредитов

-

Образец. Записи

движения по аккредитиву в иностранной валюте

- Образец. Журнал-ордер № 9

Порядок оформления калькуляционной карточки

Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр.

Например, если составляется калькуляционная карточка на гречневый молочный суп, то при изменении цен на гречку или молоко, естественно, меняется и общая стоимость готового блюда.

Есть разновидность документа, которая не предусматривает изменения цен (она имеет только один столбец утверждения).

Порядок оформления калькуляционных карточек и их учет

Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально.

Составные элементы документа Калькуляционная карта заполняется с одной стороны. Если одного листа не хватает, то можно продолжить таблицу на следующей странице.

В калькуляционной карте указывается:

- На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года. Именно в нем прописаны унифицированные формы, такие как данная ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной.

Подготовьте формы, нужные для составления технологической карты , включая формы для внесения данных о порядке предоставления государственной службы, формы для внесения данных о контрагентах и оглавлении межведомственного взаимодействия, формы плана внесения изменений в правовые акты и плана реализации такого взаимодействия. 3. Безусловно все случаи при заполнении форм предусмотреть немыслимо, следственно при заполнении карты исходите из определенных условий, относящихся к изложению служб вашего ведомства. Министерство экономического становления РФ предоставляет инструкции по заполнению форм для технологических карт, соответствующие рекомендации и изложение порядка согласования технологической карты . 4. При заполнении технологической карты рассматривайте, что она составляется для всякой государственной службы в отдельности. 5.

Правильная методика расчета вручную

Калькуляция продуктов — это основа ценообразования в конкретном заведении. Для расчета вручную нужен калькулятор и данные по затратам на каждый продукт, участвующий в приготовлении. Этапы расчета:

- Чтобы определить себестоимость блюда, нужно измерить вес продуктов брутто, затем умножить полученный результат на цену за 1 кг этого же продукта.

- На следующем этапе происходит расчёт энергоресурсов и затрат на предложенный компонент меню. Чтобы это сделать, берут общую сумму платежки за электроэнергию в месяц и делят ее на количество предлагаемых блюд в общественном заведении. Также рассчитывается стоимость работы за приготовление в зависимости от заработной платы и количества потраченного времени поваром.

- Следующий пункт — расчет торговой наценки. В РФ допускается НДС не выше 10-18 %. Этот показатель зависит от формы собственности заведения. Вычисляется параметр на основании себестоимости конкретного блюда.

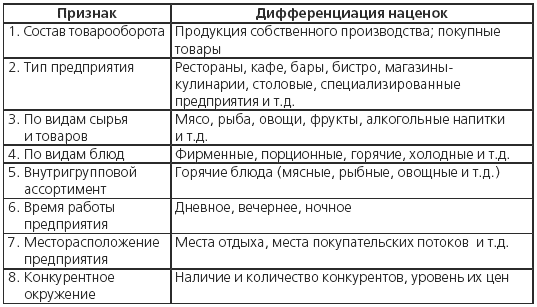

Что влияет на размер торговой наценки

Затем суммируют все полученные суммы и получают цену за блюдо.

На пальцах

По правде говоря, на данный момент вывод себестоимости переоценивают, так как итоговую цену позиции меню логичнее формировать на основании вкусов людей, спроса и средних рыночных запросов, однако для внутреннего отслеживания затратности и выравнивания расходов калькуляция блюд все же рекомендуется.

Для примера возьмем одну из столь популярных ныне кондитерских французского образца: предприятие использует сырье высокого уровня качества с соответствующим ценником, применяет специальное оборудование для приготовления своей продукции, что обходится весьма недешево (например, тот же полностью автоматизированный аппарат для темперирования шоколада — сэкономить на нем не получится, так как это чревато сбоями и порчей дорогостоящих ресурсов), арендует помещение необходимой площади и прочее, прочее. Калькуляция блюд как на ладони, но снизить расходы они не могут, так как пострадает качество, имя и, как следствие, спрос, поэтому приходится держать планку. Равномерно высокую наценку на те позиции, что дороги сами по себе, они также поставить не могут, и те 300 % от себестоимости, что на слуху у населения, просто отметаются. Так как же поступить? Рассмотрим меню, что предлагает кондитерская:

- дрожжевая выпечка;

- торты и пирожные;

- конфеты маршмеллоу.

Первая и третья позиции по себестоимости если не копеечны, то близки к этому, тогда как на торты даже половину «накрутить» нельзя из-за дорогостоящих ресурсов. Поэтому вторая позиция продается ощутимо дешевле, а разница восполняется булочками и конфетами. Мораль: расчет стоимости блюда не всегда основывается на закупочных ценах его составляющих.

Конечно, от столовой кондитерская отличается, но принцип работы с конечными продуктами питания схож.

Сопутствующие документы

Данные калькуляционной карточки заносятся в реестр калькуляций. Каждая изданная и подписанная бумага должна там числиться, даже если она вступала в силу ненадолго. Также для продуктовых раскладок будут полезны:

- заказ-калькуляция;

- план-меню (ОП-2);

- требование в кладовую (ОП-3).

Основанием для ОП-1 при этом должны служить документы складского учета. Фактический расход продуктов должен совпадать с указанным в бумагах.

Практический опыт показывает, что соблюдать стандартные (идеальные) условия для хранения и переработки продукции получается очень редко. Если производится какая-либо корректировка, то информация об этом указывается в документе.

К сожалению, в 1С и других стандартизированных программах по бухгалтерскому учету нет возможности составления калькуляционных карт. Если возникает необходимость в автоматизированной системе заполнения этих документов, то прибегают к покупке специализированных программ либо нанимают специалиста, готового адаптировать существующую систему к формированию этой бумаги.

Что еще скачать по теме «Экономика»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Технологическая карта в 1с общепит

Поэтому очень удобно пользоваться электронными таблицами, например, Microsoft Excel. В этой программе можно создать шаблон, в котором будут присутствовать все необходимые для приготовления пищи продукты, прописать формулу подсчета и, при изменении закупочной цены, вносить необходимые корректировки.

Если планируется автоматизированный учет, например, использование программы «1С Общепит», то тут все еще проще. Практически во всех торговых программах есть функция «калькуляция блюд». В нее можно вносить не только актуальные закупочные цены, но и отслеживать перемещение, списание продуктов.

В 1С основным документом для расчета калькуляции является «Рецептура».

Списанные материалы в дебет счёта 20.01 «Основное производство», в данную номенклатурную группу регламентная обработка «Закрытие месяца» распределяет их пропорционально плановым ценам изделий и плановым ценам материалов. Последствия такого решения для многих производственников весьма удручающие.

Человек тратил время рассчитывал спецификацию производимой номенклатуры, а потом программа показывает чисто математическую чушь. Этот список используется при нехватке исходного продукта, а также учитывается при списании продуктов и калькуляции продуктов питания (составление калькуляционных карточек).

Исходный продукт и его аналог взаимозаменяемы.

Чтобы это сделать, берут общую сумму платежки за электроэнергию в месяц и делят ее на количество предлагаемых блюд в общественном заведении. Также рассчитывается стоимость работы за приготовление в зависимости от заработной платы и количества потраченного времени поваром.

Следующий пункт — расчет торговой наценки. В РФ допускается НДС не выше 10-18 %. Этот показатель зависит от формы собственности заведения. Вычисляется параметр на основании себестоимости конкретного блюда.

Затем суммируют все полученные суммы и получают цену за блюдо.

Особенности составления калькуляции блюд для столовых общепита

Точки общепита всегда были и остаются популярными. Это и понятно, ведь не у каждого есть время на приготовление кулинарных изысков. Тем не менее вкусно поесть хочется каждому. При этом стоит отметить, что иметь золотые руки для бизнеса недостаточно, так как конкуренция слишком высока. Многим вообще может показаться, что заработать с помощью столовой невозможно. Но большинство людей предпочитают классику в еде, и это многого стоит.

Для предприятий общепита важно составить калькуляции блюд так, чтобы не отпугивать клиентов слишком высокими ценами и в то же время не работать себе в ущерб. Рассмотрим, как же составить эту самую калькуляцию

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2020 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6

- Начисления на зарплату – =(B6+B7)*30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ».

- Содержание оборудования – =B6*5%.

- Общепроизводственные расходы – =18%*(B6*25%+B7*75%).

- Общехозяйственные расходы – =9%*B6.

- Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4.

- Издержки производства – =3%*B12.

- Полная себестоимость – =B12+B13.

- Прибыль изготовителя – =B14*3,45%.

- Оптовая цена изготовителя – =B14+B15.

- Формула для расчета НДС – =B16*20%.

- Для расчета отпускной оптовой цены – =B16+B17.

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

Основные сведения о документе

Форма ОП-1, называемая также калькуляционной карточкой, используется как инструмент документальной фиксации продажной цены того или иного блюда либо изделия, выпускаемого предприятием общепита. В структуре формы ОП-1 присутствуют пункты, позволяющие отразить:

- стоимость сырья;

- величину наценки;

- цену и объем одной порции;

Также в документе можно отразить динамику изменения показателей по каждому из 3 указанных пунктов.

Заполняться форма ОП-1 должна для каждого блюда либо изделия, изготавливаемого предприятием общепита. Источником данных, необходимых для внесения в соответствующий документ, являются, как правило, сведения из бухучета, отражающие затраты организации на приобретение компонентов блюда (фруктов, овощей, специй и т. д.).

Цифры, зафиксированные в форме ОП-1, подлежат заверению заведующим производством, а также руководителем предприятия общепита.

Подробнее о практическом использовании формы ОП-1 читайте в статье «Ведение бухучета в кафе на УСН (нюансы)».

Скачать бланк формы ОП-1 вы можете на нашем сайте:

На нашем сайте вы также можете скачать образец заполнения формы ОП-1.

Перечень унифицированных форм, применяемых в общественном питании, смотрите в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Формулы расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т.п.).

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

- в Excel

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

Популярность точек общепита никогда не погаснет, ибо человеческая лень и любовь к еде вечны. Действительно, не каждый, возжелав салат «Столичный», котлету по-киевски и торт «Прага» на десерт, может себе позволить сорваться в магазин, дабы приобрести все необходимое, и запереться на кухне, готовя в течение нескольких часов. Суровая реальность с работой, пробками и усталостью диктует свои правила, но вкусно поесть же хочется. На этих людских слабостях с успехом зарабатывают уже многие годы предприимчивые люди, которые сумели на удачной кухне построить серьезный бизнес. Как правильно составить калькуляцию блюда в столовой так, чтобы не работать в минус, или же, наоборот, не отпугивать потенциальных клиентов непомерными ценами? При этом золотых рук для успеха недостаточно, ибо рынок да конкуренция диктуют свои правила. Казалось бы — столовая и столовая, что там можно заработать? Однако привязанность людей к классике, когда готовили еще по «Книге о вкусной и здоровой пище», многого стоит.