Как улучшить свою кредитную историю: обзор доступных способов изменить финансовую репутацию

Содержание:

- Вина заемщика

- Почему могут не давать кредит

- Мошенничество

- Что влияет на кредитную историю?

- Способы все исправить

- Техническая просрочка

- Большая просрочка

- Улучшит ли кредитную историю смена паспорта

- Что такое кредитная история

- Что делать, если банк ошибся?

- МФО которые выдают займы с любой кредитной историей:

- Как выбрать МФО для исправления КИ?

Вина заемщика

Кредитную историю можно испортить просрочками платежей, микрозаймами и частыми заявками на кредит.

Просрочки могут быть открытые (действующие), если вы прямо сейчас не платите по кредиту и закрытые (исторические). Это если вы пропускали платежи в прошлом, но после этого продолжили выплату. С исторической просрочкой кредит еще может быть одобрен. С действующей — никогда. Единственный способ исправить просрочки в кредитной истории — погасить их, перекрыть исправно выплаченными кредитами.

Два фрагмента кредитной истории НБКИ. Зеленые квадраты — платежи с разбивкой по месяцам. В верхнем примере заемщик отдал деньги через месяц. Для банка это непоказательный срок. В нижнем примере заемщик платил кредит 22 месяца — с таким сроком можно судить о платежной дисциплине. При прочих равных у второго заемщика больше шансов получить деньги в банке.

Что касается микрозаймов — они считаются «дорогими» по процентной ставке, и «маргинальными» по природе. Кто станет регулярно выплачивать кредиты на 5000 — 10000 рублей под 700% годовых? Только ненадежный заемщик, который не умеет планировать своих расходов. Банки к таким заемщикам относятся с опаской, не выдают больших кредитов, вовсе отказывают в одобрении.

Много заявок на кредит, которые вы подали одновременно, могут отрицательно сказаться на решении банка. они означают, что вам слишком сильно нужны деньги и вы не особенно разборчивы в выборе партнера. Если вы создали 10 заявок за месяц и по 9 получили отказ, вероятность отказа по 10 заявке — 99,99%. Исключения: заявки на автокредит или ипотеку, если вы подаете ее через автосалон или застройщика. Банки понимают, что вы готовитесь совершить крупную покупку, и не засчитывают заявки в другие банки, как негативный сигнал.

Заявка, которую банк одобрил и заявка, которую банк отклонил.

План действий

Активные просрочки нужно закрыть. Затем нужно совершить 12 — 18 своевременных выплат. Они «перекроют» негативное влияние просрочек. По микрозаймам нужно сделать паузу. И взять за правило не более 1 — 2 микрозаймов в год. Лучше — отказаться от них совсем. Заявку подавать следует только в три банка одновременно. Выбрали банки, оформили заявку. Посмотрели решение. Если везде отрицательно, выждали месяц, подали три другие заявки. Так вы избежите «автоматических» отказов.

Почему могут не давать кредит

У банков есть правила кредитования населения, за которыми следит ЦБ. Они боятся нарушать рекомендации о закредитованности населения. После оформления одновременно 4х кредитов они стараются не выдавать новые займы, пока заемщик не погасит хотя бы один из них.

Поэтому, если у человека уже есть кредитная карта, ипотека, потребительский кредит и рассрочка на покупку бытовой техники, то новые ему не выдадут. Некоторые крупные банки суммируют количество займов у супругов, это тоже может стать причиной отказа

В этом случае будет уже не важно, сколько зарабатывает потенциальный заемщик

Что еще может повлиять на отказ:

- серьезные долги по коммунальным платежам;

- неоплаченные штрафы;

- множество неактивных или активных кредиток от разных банков;

- минус в мобильной связи до нескольких тысяч рублей.

Мошенничество

Невозможно застраховать себя от мошенничества в банковской сфере. Самый распространенный вариант – это оформление займа по копии паспорта. Такое происходит крайне редко, и практически всегда в операции участвуют уполномоченные сотрудники банка, но такие случаи есть.

В этой ситуации, в первую очередь, нужно запросить собственную кредитную историю, причем лучше всего будет подать соответствующее обращение сразу в несколько компаний. После того, как будет понятно, где именно злоумышленники оформляли займ, нужно будет подать официальное обращение в эту компанию. Скорее всего, человеку предложат оформить официальную претензию или же объяснительную, на основании которых будет проведена служебная проверка. Если сотрудники службы безопасности действительно убедятся, что человек не имеет никакого отношения к мошенническим схемам, ему обновят информацию в бюро.

Если же банк отказывается разбираться в этой ситуации и принуждает человека оплачивать чужие долги, ему следует обратиться в правоохранительные органы.

Что влияет на кредитную историю?

На кредитную историю может влиять множество различных как положительных, так и отрицательных факторов. Давайте запомним основные из них.

Положительные факторы для кредитной истории:

- Безупречное выполнение всех обязательств по оформленному кредиту.

- Отсутствие имущества в залоге.

- Отсутствие долгов по иным обязательствам, которые не имеют отношения к кредитованию. Речь идет о задолженности по коммунальным услугам, по штрафам, исполнительным листам и так далее.

- Наличие у вас постоянного официального места работы, желательно с “белой” зарплатой.

- Наличии зарплатой карты или счета, где наблюдаются периодические поступления с графой «заработная плата».

Факторы, которые негативно отражаются на кредитной истории:

- Невыплата или же несвоевременная выплата оформленных обязательств по кредиту.

- Длительность и количество просрочек по кредиту.

- Большая кредитная нагрузка или увеличенное число финансовых кредитных обязательств.

- Наличие разбирательства с банком в судебном порядке.

- Частая подача заявок на оформление кредита, особенно если вы обращаетесь в разные банки.

- Вы являетесь поручителем у другого человека по кредиту.

- Длительное отражение нулевого или около нулевого баланса на активированных картах.

Ваша кредитная история может быть не только отрицательной или исключительно положительной. Программа анализирует все характеристики КИ, а потом еще и сотрудники банка определяют степень ее “испорченности”.

Наличие темных пятен в кредитной истории может повлиять на сумму кредита, на срок его возврата, и на процентную ставку. Поэтому рекомендуется бережно относиться к своему финансовому досье, и своевременно выполнять все обязательства. Чтобы это сделать было проще банки ежемесячно присылают нам своеобразный финансовый отчет — банковскую выписку. Из нее можно узнать много полезной информации.

Однако и в случае отрицательной информации в КИ сильно расстраиваться не стоит. При своевременных дальнейших выплатах по займам и стабилизации финансового состояния кредитная история выправится.

Способы все исправить

Если кредитная история плохая, то возникают сложности не только в получении кредитов, но и, например, в устройстве на работу. Некоторые работодатели не хотят связываться с вечным должником или с недисциплинированным заемщиком.

После тщательного изучения кредитной истории станет понятно, где вы или не вы совершили оплошность. В зависимости от степени тяжести “преступления” надо составить программу улучшения КИ. Изменить ее можно только в случаях ошибок банка при передаче информации и доказанных мошеннических действий с кредитами, которых вы не брали.

Сделать свою кредитную историю с нуля получится только после 10-летнего срока ее нахождения в неизменном состоянии. Или если вы только в начале своего пути в качестве заемщика. Во всех остальных случаях предстоит работа по исправлению ситуации – быстро повысить кредитный рейтинг не удастся.

Рассмотрим еще несколько способов улучшения истории.

Оспаривание ошибки

Если вы обнаружили ошибочные записи в своей КИ, обратитесь с заявлением в банк, который допустил эту ошибку, или в БКИ. К заявлению обязательно приложите документы, доказывающие вашу правоту. После проверки БКИ внесет изменения.

Кредитная карта

Для ее оформления банки устанавливают не такие жесткие требования, как к получению крупных кредитов. Если заемщик ненадежен, то он получит минимально возможный лимит и повышенную процентную ставку. Но льготный период никто не отменяет, поэтому кредитка – хороший вариант доказать свою дисциплинированность и платежеспособность.

Карты рассрочки тоже можно причислить к этому способу улучшения КИ, потому что они являются разновидностью кредиток, но с особым графиком погашения.

Кредит под залог имущества

Лояльность банка к клиенту возрастает, когда для получения кредита он что-то получает в залог (автомобиль, ценные бумаги, недвижимость). Ликвидные активы, которые компенсируют риски возможных потерь, помогут закрыть глаза на плохую кредитную историю. А заемщик, исправно погашая долг, сможет ее улучшить.

Заем в МФО

Самый простой, но не самый дешевый способ – взять деньги в МФО. Они не требуют пакета документов с клиентов (иногда достаточно только паспорта), используют собственную систему скоринга, одобряют микрокредиты чаще, чем банки.

С этого года ужесточились требования. С одной стороны, заемщик стал более защищенным от выплаты безумных процентов, потому что предельный их размер теперь не может превысить 1 % в день. С другой – МФО обязаны рассчитывать долговую нагрузку на каждого клиента и резервировать дополнительные средства, если она превышает 50 %. Это увеличило долю отказов.

К выбору МФО надо подходить так же серьезно, как к выбору банков. Следует оценить несколько параметров: надежность, опыт, рейтинг, прозрачность деятельности. На Банки.ру есть полный список организаций с лицензией от Центробанка. Можно найти предложения под 0 % для первых клиентов.

Рефинансирование и реструктуризация

Два способа снизить долговую нагрузку и избавиться от просрочек платежей:

- Рефинансирование – заключение с банком договора кредитования для погашения старых кредитов. Он подписывается, как правило, на более выгодных условиях. Может объединить в одном кредите 2 – 3 других.

- Реструктуризация – программа облегчения погашения долга, которую банк предлагает заемщику, попавшему в сложную жизненную ситуацию. Например, потеря работы, снижение зарплаты могут стать основанием для обращения в банк за помощью.

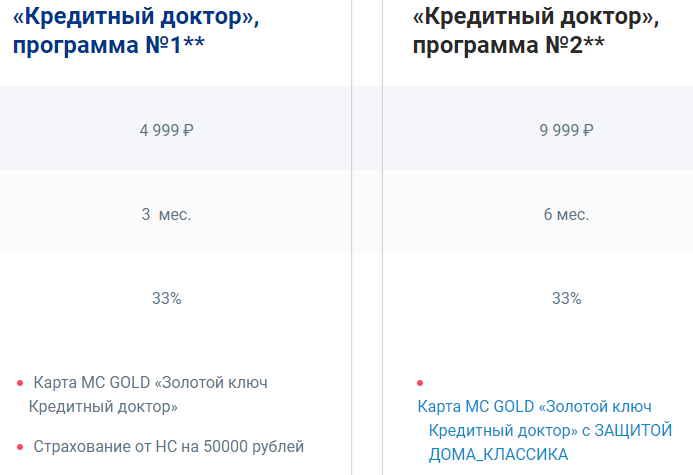

Кредитный доктор от Совкомбанка

Специальная программа для улучшения КИ включает 3 шага.

Шаг 1. Вы получаете деньги под повышенный процент, кредитную карту и заключаете договор страхования. Срок 1-го этапа – 3 или 6 месяцев, в зависимости от выбранного тарифного плана.

Шаг 2. Сумма кредита увеличивается. Срок для обоих тарифных планов – 6 месяцев. Деньги банк переводит на карту.

Шаг 3. Сумма кредита возрастает. Срок может составить от 6 до 18 месяцев. Ставка уменьшается.

Как видите, программа по времени может занять более 1 года. Условия кредитования не самые привлекательные. После окончания 3-го этапа банк гарантирует кредитный лимит до 300 000 руб., но оставляет за собой право не выдавать кредит по причинам, не связанными с КИ.

Техническая просрочка

Довольно распространенной является проблема, когда у заемщиков страдает финансовая дисциплина, из-за чего они регулярно пропускают платежи. Такие люди игнорируют установленный договором график внесения выплат, постоянно откладывают перечисление средств на последний день, а в итоге просто забывают оставить деньги на кредит. В итоге им начисляются дополнительные пени, а также ухудшается кредитная история, причем немаловажную роль в данном случае играет существенность допущенной просрочки.

Задержка, которая не превышает двух дней, в преимущественном большинстве случаев вообще не указывают в отчетности и относят к «техническим», так как заемщик мог просто отправиться в отпуск, заболеть или забыть. В таком случае крайне не рекомендуется игнорировать звонки, поступающие из банковской организации. То, как человек общается с сотрудниками финансового учреждения после допущенной просрочки, будет непосредственно влиять на лояльность банка.

Если действительно были какие-то объективные причины для того, чтобы допустить просрочку, банк может отложить передачу отчетности в бюро кредитных историй. Если клиент всячески игнорирует звонки банка или отвечает агрессивно, данные передаются сразу.

В такой ситуации следует максимально быстро вернуть все средства и в дальнейшем строго следовать указанному в соглашении кредитному графику. Не стоит пытаться погасить займ досрочно, так как банки более лояльно относятся именно к тем клиентам, которые остаются с ними на протяжении всего срока кредитования.

При этом всем крайне не рекомендуется допускать даже технические просрочки, и поэтому деньги нужно вносить приблизительно за два-три дня до запланированной даты платежа.

Большая просрочка

Есть и такие люди, которые в принципе наплевательски относятся к тому, как выглядит их кредитная история и насколько они исполняют свои обязанности перед банковской организацией.

К примеру, молодой человек получает повестку, и в ближайшее время должен отправиться проходить службу. В это время он берет микрокредит в какой-то компании, хорошо гуляет со своими друзьями, после чего уезжает. Дело в конечном итоге доходит до судебного разбирательства или же передачи дела коллекторам. В итоге о произошедшем узнают его родители, которые самостоятельно гасят возникшую задолженность, но при этом сам парень в итоге находится у большинства кредитных организаций в черном списке. Через несколько лет он находит жену и хочет оформить ипотеку, но при этом из-за такого происшествия любой банк в итоге ему просто откажет в предоставлении средств.

Если у гражданина слишком плохая кредитная история, то в таком случае оптимальным решением будет стать примерным клиентом банковской организации, оформить кредит под залог какого-то имущества или же посетить ближайшего кредитного брокера. Если интересует оформление займа в конкретной финансовой организации, которая всячески отказывается от сотрудничества, можно попробовать оформить себя в качестве дебетового клиента. Другими словами, нужно перевести получение заработной платы на карту данного банка, а еще лучше – сделать туда отдельный вклад.

Многие современные банки пользуются не только технологией скоринга заявок, но еще и проверяют «поведение» человека, то есть приблизительно оценивают его финансовые действия, и на основании этого в конечном итоге прогнозируют его платежеспособность в обозримом будущем. Таким образом, банк будет наблюдать за движением средств гражданина по зарегистрированным счетам, и через несколько месяцев может даже сам предложить какие-то займы.

Некоторые в таких ситуациях прибегают к оформлению залогового кредита. В данном случае банку в качестве гарантии возврата полученных средств предлагается выдача определенного имущества. В большинстве случаев речь идет о какой-то недвижимости или автомобиле. Ключевым условием в данном случае является ликвидность предоставляемого имущества, то есть, если человек в конечном итоге не вернет указанную сумму, у банка должна присутствовать возможность быстрой продажи вещи с аукциона. Сумма оформляемого кредита в преимущественном большинстве случаев не превышает 80% от общей цены имущества, оставляемого в качестве залога.

Довольно распространенным является также обращение к кредитным брокерам, то есть специализированным лицам, которые подбирают кредитную компанию для конкретного клиента, основываясь на его кредитной истории. Услуги таких специалистов являются платными.

В основном кредитные брокеры взаимодействуют именно с проблемными клиентами, которые не могут самостоятельно преодолеть условия службы безопасности банка и получить займ на требуемую сумму. Такие специалисты не только отправят гражданина в нужное место, но еще и дадут полезные консультации по поводу того, как можно быстрее и удобнее собрать всю необходимую документацию, на какие сроки рассчитывать и какую сумму можно в конечном итоге получить. В некоторых случаях брокеры самостоятельно могут предоставить займ гражданину.

Улучшит ли кредитную историю смена паспорта

Этот вопрос часто возникает у людей, имеющих плохую кредитную историю. Но внимательный читатель уже успел заметить, что смена документов не сможет повлиять или как-то обновить вашу историю. Каждый заёмщик имеет свой код для идентификации, который не зависит от смены документов, удостоверяющих личность. Рано или поздно, при обращении в любую финансовую организацию устаревшие данные будут обновлены.

Конечно, существует вероятность того, что работники, например, МФО смогут выдать вам заём по своей невнимательности, поверхностно проверив данные. Но в дальнейшем при обнаружении этого факта могут появиться непоправимые проблемы. Будет внесена соответствующая запись в кредитную историю.

Мало того, что она и так была далека от идеала, так ещё и добавилась поправка с попыткой мошенничества и сокрытий сведений. Этот факт сильно ухудшит положение, поэтому лучше этим не заниматься и сразу предупреждать сотрудников о смене документа, удостоверяющего личность.

Что такое кредитная история

Под кредитной историей (КИ) понимается информация о заемщике, в качестве которого может выступать как физическое, так и юридическое лицо, описывающая его взаимоотношения с различными финансовыми организациями. Различают положительную и отрицательную КИ. Первая выступает аргументом в пользу сотрудничества с данным клиентом, а вторая нередко выступает причиной отказа в выдаче кредита или микрозайма.

Кредитная история или кредитный рейтинг обычно включают следующие сведения о заемщике:

- Персональная информация. Она включает ФИО, ИНН, реквизиты паспорта и других личных документов, позволяющие достоверно идентифицировать заемщика.

- Данные о взятых ранее кредитах, включая ссуды в банках и микрозаймы, полученные в МФО.

- Обобщенная информация о финансовой дисциплине клиента, которая включает случаи просрочек по текущим выплатам, невыполнение обязательств и существующие на данный момент задолженности, в случае их наличия.

При обращении в финансовую организацию не рекомендуется утаивать информацию о существовавших ранее или текущих проблемах во взаимоотношениях с банками или МФО. Предоставленные клиентом данные проверяются, а выявление обмана наверняка приведет к отказу в оформлении кредита.

Проблемная кредитная история заемщика резко снижает вероятность положительного решения при попытке взять кредит в банке. Для микрофинансовых организаций этот фактор также выступает аргументом против сотрудничества с потенциальным клиентом, хотя и не играет такой серьезной роли. В любом случае, возможностью улучшить кредитный рейтинг пренебрегать не стоит, так как это существенно увеличивает возможности заемщика на сегодняшнем финансовом рынке.

Причины плохой кредитной истории

Основными причинами для внесения в кредитную историю сведений, негативно влияющих на репутацию заемщика, являются:

Невыплата кредита банку или МФО. Это нарушение считается наиболее тяжелым. В случае, если долг пришлось взыскивать по суду и при помощи судебных приставов, независимо от результатов этого процесса, вероятность оформления кредита в банке становится практически нулевой;

Просрочка по регулярным платежам на срок более месяца. Вероятность получения кредита банке в этом случае невелика. При обращении в МФО оформить микрозайм вполне реально, так как критичным для подобных организаций становится просрочка от 2-3 месяцев;

Просрочка по регулярным платежам на срок от 5 до 30 суток. Данное нарушение финансовой дисциплины считается незначительным

Более серьезное внимание уделяется ему в ситуации, когда просрочки становятся постоянными и часто повторяются;

Просрочка по регулярным платежам на срок до 5 суток. Сведения о подобных проступках вносятся в КИ не всегда

При рассмотрении заявки от заемщика они обычно также не принимаются во внимание.

Принимая решение о том, как лучше и эффективнее осуществлять улучшение кредитной истории, необходимо сначала узнать ее. Дело в том, что далеко не всегда КИ бывает испорчена по вине самого заемщика. В некоторых случаях просрочки в платежах связаны с техническими проблемами банка или незаконными действиями мошенников.

Как узнать свою кредитную историю

Сегодня получить сведения о собственной кредитной истории достаточно просто. Для этого необходимо воспользоваться одним из следующих способов:

- Обратиться в бюро кредитных историй (БКИ). Это организации, которые специализируются на сборе информации о заемщиках и предоставлении ее банкам и непосредственно гражданам. Сегодня на российском рынке работает более двух десятков БКИ, наиболее крупными из которых являются Национальное БКИ, Эквифакс и Объединенное кредитное бюро. Они предоставляют информацию как по интернету, так и при личном визите клиента, причем один запрос в течение года заемщик имеет право сделать бесплатно.

- Посетить офис банка, выступающего агентом БКИ. Практически все крупные российские финансовые организации являются агентами БКИ. Однако, предоставление сведений в этом случае не является бесплатным. Обычная величина расценок находится в пределах от 500 до 1200 рублей.

- Воспользоваться онлайн-сервисами БКИ, банков или специализированных ресурсов. Услугу по предоставлению сведений о КИ в интернете предлагают сегодня различные ресурсы, посвященные финансовой тематике. Она также является платной и обойдется клиенту примерно в 500-750 рублей.

Учитывая распространенность мошеннических схем, связанных с оформлением кредитов на подставных лиц, рекомендуется проверять кредитную историю, как минимум, 1 раз в год. Это позволит оперативно выявить возможные проблемы и принять необходимые меры для исправления ситуации.

Что делать, если банк ошибся?

Нередко случается так, что человек оказывается с плохой кредитной историей просто потому, что в оборудовании произошел какой-то технический сбой или же ошибся один из сотрудников банка. К примеру, оплата была переведена первого числа, как это и предусмотрено кредитным договором, но в терминале возникла поломка или кассир неправильно ввел реквизиты, из-за чего деньги были перечислены на кредитный счет только третьего, то есть образовалось два дополнительных дня просрочки.

В первую очередь, в этой ситуации следует разобраться со своей кредитной историей. Вполне вероятно, что в бюро еще не была передана информация о том, что выплата просрочена. Если же в должники гражданина все-таки успели зачислить, ему следует для начала подать соответствующее обращение к кредитору, так как именно банк, допустивший ошибку, должен передать снова в бюро исправленные сведения.

Если же кредитное учреждение никоим образом не реагирует на поданные обращения, следует подавать заявление для устранения допущенной ошибки сразу в бюро, где хранится некорректная информация. Право на выполнение данной операции прописано в Законе «О кредитных историях», и использовать его человек может на протяжении всего промежутка времени, в течение которого хранится кредитная история, то есть 10 лет. Заявление направляется по почте или же подается в офисе бюро самостоятельно.

После этого уполномоченные сотрудники бюро должны будут связаться с кредитором и направить ему соответствующую претензию в письменном виде

В данном случае самое важное – это наличие очевидной оплошности банковских сотрудников или же какой-либо технической проблемы. Если возникновение задолженности произошло по той причине, что заемщик допустил какие-то ошибки, нужно будет применять уже другие варианты исправления кредитной истории

Решение о возможности внесения корректировок в кредитную историю принимается на протяжении месяца.

МФО которые выдают займы с любой кредитной историей:

Первый займ — бесплатно!

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Возьми займ на карту под 0% и выиграй смартфон

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Первый займ под 0%

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 89%.

Получение:

Сумма: до 30000 р. Срок: до 30 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 88%.

Получение:

Сумма: до 100 000 р. Срок: до 365 дней.

% в день: от 0,5%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Первый займ БЕСПЛАТНО

Сумма: до 100 000 р. Срок: до 365 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 90%.

Получение:

Сумма: до 30000 р. Срок: до 21 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 98%.

Получение:

Сумма: до 30 000 р. Срок: до 60 дней.

% в день: 1%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 93%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: 1%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 100 000 р. Срок: до 48 недель.

% в день: 0.27%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 98%.

Получение:

Лиц. №: 2110177000478

Сумма: до 80000 р. Срок: до 126 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Сумма: до 60 000 р. Срок: до 30 дней.

% в день: от 0,76%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 73%.

Получение:

Сумма: до 70000 р. Срок: до 90 дней.

% в день: от 0,49%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 91%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Сумма: до 70 000 р. Срок: до 168 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 90%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 1%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 76%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Как улучшить кредитную историю если она испорчена

Если вам отказывают все банки из-за плохой кредитной истории, то самым быстрым способом повысить свой кредитный рейтинг является взятие нескольких микрозаймов в МФО, лучше это делать постепенно, сначала оформить 1 займ и погасить его в указанный срок (не раньше не позже), после чего можно оформить еще несколько займов и так же их погасить в срок, все это положительно отобразится на вашей кредитной истории и банки начнут одобрять кредиты.

Почему займы улучшают кредитную историю

- 1. Все займы и кредиты отображаются в БКИ;

- 2. Погасив вовремя несколько займов ваш рейтинг автоматически повышается;

- 3. Кредитный рейтинг составляется автоматически, поэтому если вы берете и возвращаете вовремя займы, ваш рейтинг растет;

Пример улучшенной кредитной истории

Был взят кредит на телефон, было много просрочек после чего кредит продали коллекторам, кредит в настоящее время погашен, прошло время понадобился новый кредит, обратившись в 4 банка везде был отказ из за того что кредитная история уже сильно испорчена, нужно было как то исправлять, почитав в интернете и узнав что займы помогают повышать и исправлять кредитную историю было принято решение взять займ в екапусте так как первый займ оформляется под 0% займ одобрили на 10 дней 4000 рублей, погасив займ на 10 день не заплатив сверху ни одного рубля. Тут же оформил второй займ в той же екапусти и еще в займере, в екапусте дали 14000 рублей в займере 8000 рублей, там и там оформил опять на 10 дней, деньги лежали на карте их не трогал, по истечению 10 дней 2 займа были погашены, выждав после этого 5 дней, оформил еще один займ в екапусте на 25000 рублей сроком 21 день, этими деньгами пользовался после чего на 21 день погасил полностью займ. Прошло еще 2 недели и я подал заявку в сбербанк за кредитом, на что получил положительное решение и одобрение на сумму 400 000 рублей.

Оказываем содействие в подборе и получении финансовых услуг, поможем подобрать подходящую микрофинансовую организацию в которой вам одобрят займ на карту и вы получите необходимую сумму денег и улучшить вашу кредитную историю.

У нас представлены только те МФО которые внесены в государственный реестр микрофинансовых организаций

Как выбрать МФО для исправления КИ?

Положительные оценки перекрывают негативные показатели, и кредитная история улучшается за счет новых микрозаймов. Со временем можно будет оформить кредит также в банке. Вначале это будут программы на товары длительного пользования. Затем станет доступным более долгосрочное кредитование на дом, квартиру, автомобиль. Главное, своевременно погашать задолженность и не допускать просроченных платежей.

Выбор МФО зависит от предлагаемой процентной ставки, скорости одобрения, суммы. Также влияют сроки пользования, чем больше этот период, тем меньше сумма по графику погашения. Важным условием является моментальное перечисление на карту или банковский счет. Чем быстрее оформить микрокредит, тем более быстро можно повысить свой кредитный рейтинг и исправить КИ.

Совет: подавайте сразу несколько заявок в разные МФО. Это увеличивает шансы получить одобрение.