Как я выбираю корпоративные облигации

Содержание:

- Суть листинга

- Делистинг: причины, выгоды и недостатки

- Основные причины делистинга

- Назначение

- Дубли страниц листинга на поддоменах

- Стоимость листинга на бирже криптовалют?

- Что делать акционеру в случае делистинга

- Правила проведения

- Критерии для листинга на Московской бирже

- Виды и категории листинга

- О понятиях

- Листинг акций на Мосбирже

Суть листинга

Термин листинг происходит от английского слова list – что означает список. Если говорить об исполнении листинга, то есть его требований, то это является обязательным, соответственно для поставщиков товаров и марок, которые они хотели бы поставить на полки торговых центров. Зачастую продукция или торговые марки, которые не выполнили все вошедшие в листинг требования или у них просто низкий маркетинговый показатель, постепенно выводятся из списка и точки для торговли. Потом в лист поставщиков соответственно попадает товар из конкурентной марки.

Зачастую торговая марка вводится в ассортимент торговой точки без принятой “сложной” процедуры листинга. По ряду товаров товарных групп механизм переоформления листа товаров и поставщиков может проводится два раза в год, всегда это проводится в начале нового сезона. В такой ситуации заранее, на смену выводящемуся из ассортимента торговой точки товара осуществляется процедура листинга нового товара.

В случае, если организация не в полной мере соответствует требованиям биржи, то тогда ее вносят в предварительный список обращающихся бумаг называемый предлистинг. Это делает безопасным инвесторов от рискованных вложений. Акции, находящиеся на этапе предварительного листинга, можно как купить, так и продать. Но делается это не в рамках торговой точки.

Виды листинга возможно классифицировать, и это зависит от того, обращаются ли бумаги эмитента на иностранных биржах.

Первичным листингом является листинг на бирже местного уровня. Для продвижения на зарубежные торговые площадки, к примеру российские компании должны обязательно проходить первичный листинг у себя дома.

Что такое вторичный листинг. Соответственно внесение в список акций, которые обращаются за рубежом. В дальнейшем ценные бумаги, которые прошли вторичный листинг, можно подразделить на две категории в зависимости от их вида.

Прямой листинг. Регистрация эмитента, который только будет выходить на зарубежный рынок. Причем через приобретение первоначального бизнеса за границей. Листинг депозитарных расписок. Регистрируются не ценные бумаги, а депозитарные расписки.

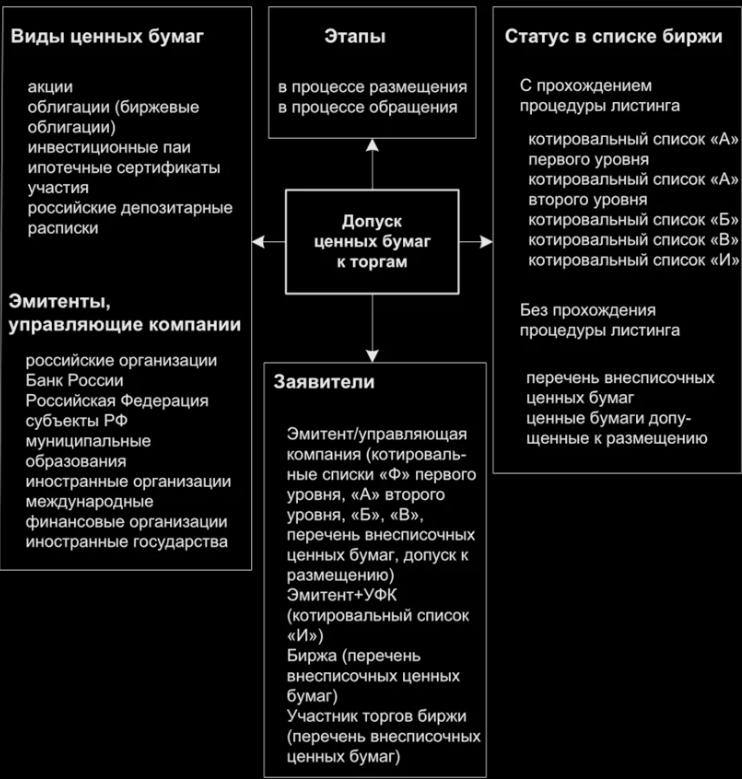

Листинг – это совокупность процедур по введению ценных бумаг на фондовый рынок (установление соответствия ценной бумаги определенным критериям для допуска к торгам на фондовой бирже ). это своеобразный фильтр, который проходят акции компании, прежде чем попасть в так называемый котированный лист. Листинг является важным и неотъемлемым этапом в жизни любой компании, так как дает компании возможность выйти на рынок ценных бумаг, позволяет эмитенту качественно и количественно расширить круг инвесторов, а также придать бумагам компании инвестиционный статус, а самому эмитенту – статус «публичной компании». В ходе листинга ценную бумагу вносят в Котировальный список первого или второго уровня. В соответствии с росийским законодательством, компания должна пройти процедуру первичного размещения ценных бумаг на одной из российских бирж для того, чтобы иметь возможность провести листинг за границей.

Совокупность процедур по выведению ценных бумаг с обращения на фондовом рынке называется делистингом.

Согласно Закону Российской Федерации “О рынке ценных бумаг” от 22 апреля 1996 года к обращению на фондовой бирже допускаются:

- ценные бумаги в процессе размещения и обращения, прошедшие предусмотренную указанным выше Законом процедуру эмиссии и включенные фондовой биржей в список ценных бумаг, допускаемых к обращению на бирже в соответствии с ее внутренними документами. Ценные бумаги, не включенные в этот список, могут быть объектом сделок на бирже в порядке, предусмотренном ее внутренними документами;

- иные финансовые инструменты в соответствии с законодательством Российской Федерации.

Листингом часто называют сам биржевой список.

Не секрет, что далеко не каждая ценная бумага может иметь спрос на бирже и являться значимым объектом купли-продажи на фондовом рынке. Ценные бумаги должны пройти процедуру листинга, чтобы принимать участие в торгах, а это подразумевает всю совокупность процедур включения активов в биржевой список, а также осуществление контроля соответствия ценных бумаг условиям и требованиям, которые установлены фондовой биржей.

По уровню требований, которые биржа предъявляет к ценным бумагам и их эмитенту, различают листинг и предлистинг.

Предлистинг – это предварительный этап для прохождения процедуры листинга.

Следует особо отметить, что введение процедуры листинга и предлистинга ценных бумаг направлено прежде всего на то, чтобы защитить интересы инвесторов и членов биржи от возможных рисков и потерь из-за банкротства эмитентов.

Делистинг: причины, выгоды и недостатки

Процедура делистинг акций — это обратное включению в биржевой реестр действие. На международной арене инициатором делистинга может быть, как биржевой регулятор, так и сам эмитент. В России существует единственная причина — заявление эмитента.

Поводы, по которым биржа исключает предприятие из котировального листа основаны на потере соответствия первичным требованиям. Чаще всего это ухудшение положения эмитента с точки зрения финансов. Так, биржа, удаляя слабую компанию, ограждает инвесторов от рисков.

Выход с официальной площадки по инициативе компании бывает по разным причинам, основными являются:

- Слияние, поглощение или изменение организационно-правовой формы.

- Переход публичного общества в частные руки.

- Выход компании из бизнеса.

- Банкротство.

После процедуры делистинга функционирующей компании, фирма получает и преимущества, и ограничения.

Delist: преимущества процедуры

В результате делистинга акций, компания сокращает многие издержки, внутрикорпоративные изменения включают:

- упрощение контроля над бизнес-процессами и уменьшение документооборота;

- экономию на администрирование из-за устранения большей части расходов на общение с миноритарными акционерами;

- снижение расходов на поддержание имиджа фирмы как публичного общества;

- уменьшение рисков, связанных с открытием финансовой информации.

Российской особенностью считается обращение ценных бумаг с допуском к торгам после делистинга, причем сама фирма может не менять стратегии и оставаться публичным обществом.

Delist: недостатки процедуры

Наибольшие осложнения после делистинга претерпевают акционеры компании:

- Гипотетическая продажа бизнеса осложняется, так как исчезает стоимостной ориентир, которым являлась цена на бирже.

- Сам рынок, на котором можно провести продажу предприятия сильно сужается.

- Практически бесплатный источник в виде инвестиций в дополнительные эмиссии, иссякает.

- Внебиржевая стоимость акций, как правило, снижается, иногда до критических значений.

- Банки неодобрительно относятся к потере фирмой статуса и уменьшают кредитный лимит.

Поэтому для развития, компании нередко приходиться искать нового кредитора. Впрочем, акции предприятия после делистинга могут обращаться на внебиржевых площадках.

В Америке такими рынками являются сервис Розовые листы и электронная доска с объявлениями ОТСВВ. Пользоваться возможностью обращаться вне котировального списка за рубежом могут фирмы, не перешедшие в частные руки и не ликвидированные.

Основные причины делистинга

Зачем проводится листинг понятно всем. Включение акций (или

облигаций) компании в список торгуемых на бирже финансовых инструментов

положительным образом сказывается на её капитализации, на ликвидности акций и

даёт дополнительные возможности в плане привлечения новых средств на развитие (например,

посредством дополнительной эмиссии акций или SPO).

А вот зачем компании проводить делистинг своих акций? Ну,

во-первых, бывают такие случаи, когда биржа попросту исключает акции компании

из своего котировального списка, никого об этом не спрашивая. Делается это в

тех случаях, когда компания перестаёт удовлетворять тем требованиям, которые

предъявлялись к ней на этапе размещения акций на бирже (листинга).

Делистинг по инициативе биржи

Требования предъявляемые к котируемым компаниям излагаются в правилах листинга, которые имеет каждая официальная биржевая площадка. Например, крупнейшая в нашей стране Московская биржа предъявляет следующие требования: https://fs.moex.com/files/257

Раздел пятый этих требований полностью посвящён процедуре делистинга. В нём подробно излагаются все те основания, которые могут служить причиной исключения акций компании из котировальных списков биржи (п.2 раздела 5). Кроме этого, данные правила регламентируют проведение данной процедуры в том случае, если она была инициирована заявлением со стороны компании-эмитента.

К основным причинам исключения ценных бумаг из котировальных списков биржи (или понижения их уровня**) можно отнести следующие:

- Самый очевидный и самый неприятный для инвесторов вариант – это банкротсво компании-эмитента;

- Компания может быть ликвидирована или реорганизована по инициативе мажоритарных акционеров;

- Могут быть нарушены правила выпуска ценных бумаг;

- Эмитент может быть уличён в намеренном искажении информации о состоянии компании. То есть, его финансовая отчётность будет признана недостоверной;

- Наконец, котирование ценных бумаг компании может быть приостановлено по причине банальной неуплаты услуг листинга (а это, кстати говоря, удовольствие не из дешёвых).

Фондовая биржа это организация, очень дорожащая своей

репутацией. Предъявляя своим клиентам те или иные финансовые инструменты, она

выступает гарантом всех сделок по ним. Любой клиент биржи знает, что все

компании, ценные бумаги которых на ней торгуются, удовлетворяют определённым

требованиям гарантирующим (до определённой степени конечно) их надёжность.

Именно поэтому биржевой комитет или специальная уполномоченная комиссия, занимаются постоянным мониторингом всех компаний, бумаги которых прошли листинг и допущены к торгам, на предмет их соответствия предъявляемым требованиям. И в том случае, когда обнаруживается, что та или иная компания перестала соответствовать установленным нормам и стандартам, для её ценных бумаг проводят процедуру делистинга.

** На Московской бирже существует несколько уровней котировальных списков (первый, второй и третий) . Чем выше уровень листинга, тем более надёжны ценные бумаги на нём представленные. Такая градация позволяет инвесторам лучше ориентироваться при выборе финансовых инструментов в соответствии с приемлемым для них уровнем риска.

Делистинг по инициативе эмитента

Во-вторых, инициатором делистинга могут стать мажоритарные

акционеры компании. В данном случае эта процедура проводится с целью отсечения

множества миноритарных акционеров и сосредоточения власти в одних руках. Такого

рода консолидация пакета акций, позволяет также:

- Устранить расходы компании связанные с

поддержанием листинга; - Значительно сократить документооборот;

- Сократить риски за счёт того, что отпадает

необходимость публичного обнародования финансовой отчётности.

Однако следует иметь в виду, что инициируя процедуру

делистинга, компания фактически обрекает себя на ряд следующих, мягко говоря,

неудобств:

- Снижение курса акций в результате их массового

сброса после объявления о делистинге; - На фоне общего негативного информационного фона

происходит снижение рейтинга международных рейтинговых агентств; - Снижение ликвидности ценных бумаг;

- Уменьшение лимитов кредитования наряду с

лишением таких шикарных источников инвестиций как SPO.

Ну и наконец, следует отметить ту негативную составляющую

делистинга, которая ложится на плечи акционеров. Естественно, что для

акционеров компании, новость о делистинге её акций не относится к числу

приятных. Помимо того, что бумаги начинают снижаться в цене, их становится ещё и

трудно продать (падает их ликвидность).

Назначение

Исходный код либо используется для получения объектного кода, либо выполняется интерпретатором. Изменения никогда не выполняются над объектным кодом, только над исходным, с последующим повторным преобразованием в объектный.

Другое важное назначение исходного кода — в качестве описания программы. По тексту программы можно восстановить логику её поведения

Для облегчения понимания исходного кода используются комментарии . Существуют также инструментальные средства, позволяющие автоматически получать документацию по исходному коду — т. н. генераторы документации .

Кроме того, исходный код имеет много других применений. Он может использоваться как инструмент обучения; начинающим программистам бывает полезно исследовать существующий исходный код для изучения техники и методологии программирования. Он также используется как инструмент общения между опытными программистами, благодаря своей (идеально) лаконичной и недвусмысленной природе. Совместное использование кода разработчиками часто упоминается как фактор, способствующий улучшению опыта программистов.

Программисты часто переносят исходный код из одного проекта в другой, что носит название повторного использования кода (Software reusability

).

Исходный код — важнейший компонент для процесса портирования программного обеспечения на другие платформы. Без исходного кода какой-либо части ПО, портирование либо слишком сложно, либо вообще невозможно.

Дубли страниц листинга на поддоменах

Разберём отношение поисковых систем Яндекс и Google отдельно.

Дубли страниц листинга на поддоменах в Яндексе

Ошибка дублей страниц листинга, в первую очередь, касается поисковой системы Яндекс. Появляется она, поскольку владелец сайта хочет получить новую аудиторию на сайт из новых городов. В Яндексе при региональном продвижении очень хорошо работают поддомены. Поэтому под копирку создаются поддомены под каждый крупный город, отличающиеся только страницей контактов и топонимом в Title. Это практически всегда приводит к склейке поддоменов.

Что делать?

Для регионального продвижения в Яндексе нельзя просто создать копию основного домена и сделать несколько поддоменов. Вот что сообщает Яндекс.Помощь:

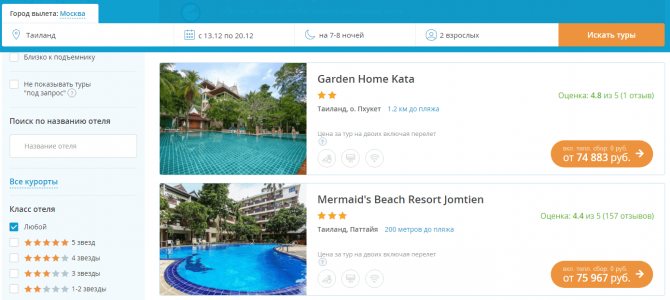

Нужно заботиться о том, чтобы страницы листинга на поддоменах отличались. Попробуйте выводить карточки товара на страницах листинга поддомена. Например, так выглядит основная страница листинга туров в Таиланд для жителей Москвы:

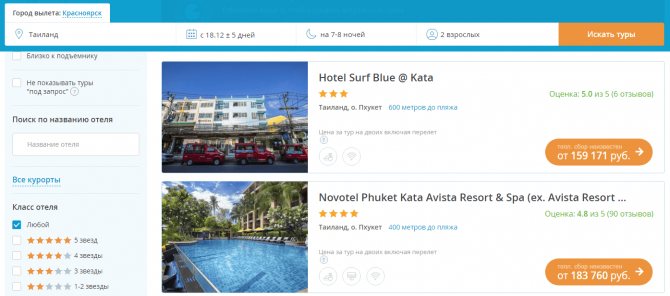

А так выглядит страница листинга туров в Таиланд на поддомене Красноярска:

Однако не всегда возможно выводить карточки товара на страницах листинга поддомена. В таком случае страницы можно уникализировать через тексты, добавив на каждую продвигаемую страницу листинга уникальное описание. Этот метод был результативным для одного из моих проектов.

Поддомены пришли в работу склеенными, поскольку отличались между собой только топонимами в Title и страницей контактов.

Я дополнил страницу контактов, добавив больше деталей. Филиалов у компании в регионах нет: использовал точки выдачи товара. Настроил навигацию, чтобы посетитель мог с основного домена попасть на поддомены, и наоборот. Региональные карточки товара полностью дублировали карточки основного домена. Чтобы избежать дублей, прописал на региональных карточках атрибут rel=“canonical” и указал, что основная карточка находится на основном домене.

Страницы листинга — посадочные страницы. Они должны генерировать основной трафик из регионов. Поскольку листинговые страницы поддоменов отличались только топонимами в заголовке, создал короткие шаблонные описания в 1000 символов для каждой страницы. По этому шаблону оптимизировали другие поддомены. В итоге поддомены расклеены и ранжируются в регионах в ТОП-10 по большинству интересующих клиента запросам.

Дубли страниц листинга в Google

В Google ситуация кардинально отличается. В этой поисковой системе продвижение поддоменами мы не рекомендуем.

Стоимость листинга на бирже криптовалют?

Наверное коммерческая составляющая играет чуть ли не первостепенную роль для биржи. Достаточно часто они перестраховываются и устанавливают фиксированный взнос, покрывающий все операционные расходы, возникающие в ходе листинга.

Другие площадки устанавливают плату за листинг. Если актив долгосрочной перспективен, то плата со стороны проекта окупится через определенное время. Если неперспективна — проекту стоит задуматься о популяризации актива среди участников рынка.

Но плата за листинг – это не всегда плохо. Фиксированные взносы автоматически отсеивают мошеннические схемы и скамные токены. С другой стороны, перспективный проект с перспективным активом сможет запросто найти средства для листинга, проведя небольшой токенсейл.

Но есть и существенные недостатки. Стремление владельцев торговых платформ получить как можно больше прибыли с листинга криптовалют привела к появлению нереально высоких взносов. Например, во время крипто-хайпа на протяжении всего 2017 года, стоимость листинга на топ-бирже могла достигать $3 млн. По неофициальным данным, завышенные взносы существуют и в 2019 году.

Стоимость листинга постоянно меняется и зачастую скрывается от рядовых крипто-инвесторов, и эта откровенная непрозрачность приводит к спекуляциям, и, что самое печальное – к коррупции. Например, если скам-актив появился на какой-то крупной бирже, существует большая вероятность того, чтобы был передан фиксированный взнос в обход традиционной процедуры оценки, о которой мы поговорили в начале статьи.

Увы, но тенденция сохраняется и в 2019 году. Процедура листинга на биржу не регулируется государством, а исключительно командой самой биржи. Да, существуют площадки, которые публично объявляют официальную стоимость листинга, что в свою очередь также увеличивает пространство для коррупции.

373

Что делать акционеру в случае делистинга

Во-первых не нужно паниковать. Для начала следует постараться максимально объективно оценить сложившуюся ситуацию и проанализировать её причины. Это необходимо для того, чтобы в итоге выбрать оптимальный путь выхода из неё.

Для объективной оценки ситуации потребуется найти ответы на следующие основные вопросы:

- Первым делом следует выяснить причину делистинга. Кто является инициатором этой процедуры: биржа или компания-эмитент?

- Если инициатором является эмитент, то он обязан выставить оферту условия по которой могут быть достаточно выгодными. Следует внимательно ознакомиться со всеми условиями оферты;

- Не лишним будет уточнить вопрос об изменениях в дивидендной политике компании. Если дивиденды будут выплачиваться после проведения процедуры делистинга, то возможно стоит оставить акции при себе;

- Иногда складывается такая ситуация, когда эмитент предлагает обменять старые (некотируемые) акции на ценные бумаги выпущенные от имени другого юридического лица. Этот вариант тоже необходимо учесть взвесив все возможные его выгоды и недостатки;

- Можно также рассмотреть возможность продажи бумаг на внебиржевом рынке, ведь на официальных биржах свет клином не сходится и кроме них есть ещё много способов реализовать выпавшие из котировальных списков ценные бумаги.

В том случае, когда акционер узнаёт о планируемом делистинге

его акций (биржа всегда обнародует эту информацию перед тем как исключить акции

из своего котировального списка), у него есть три основных варианта действий:

- Самый очевидный вариант – постараться успеть

продать акции до того как их исключат из торгов; - Менее очевидный, но тоже вариант –

воспользоваться офертой; - И наконец, самый неожиданный вариант – оставить

акции у себя.

Давайте рассмотрим преимущества и недостатки каждого из

представленных выше вариантов.

Постараться продать акции сразу после того, как биржа объявит

о планируемой процедуре делистинга, конечно можно (и в ряде случаев даже нужно

это сделать несмотря на возможные потери), однако следует иметь в виду, что

подобная идея придёт в голову не только вам, но и большинству других акционеров

компании.

А что бывает в тех случаях, когда начинаются массовые,

ажиотажные продажи акций объяснять, я думаю, не придётся. Цена начнёт неминуемо

падать. А потому избавиться от акций если и получится, то с определёнными

потерями. Размер этих потерь заранее предугадать невозможно, он будет зависеть

как от вашей расторопности, так и от многих других факторов среди которых,

пожалуй, везение займёт не самое последнее место.

Но смирившись с неизбежными потерями, вы, тем не менее,

высвободите капитал для новых инвестиций, а кроме этого защитите свою нервную

систему от дальнейших переживаний за судьбу делистингуемой компании.

В том случае, когда делистинг акций компании является

инициативой её руководства, миноритарные акционеры имеют полное право требовать

выкупа имеющихся у них акций. При этом делистингу предшествует оферта, согласно

которой любой акционер компании может продать ей свои акции. Цена акций при

этом обычно рассчитывается исходя из их средневзвешенной цены за последние

полгода. При этом довольно часто цена выкупа превышает последнюю рыночную цену.

Наконец, вариант оставить акции у себя, тоже зачастую не

лишён смысла. Сразу следует оговориться, что он может рассматриваться только в

том случае, когда делистинг происходит по инициативе эмитента, а не по причине,

например, банкротства.

По факту, хотя акции компании и изымаются из свободной

продажи, вы остаётесь полноправным владельцем своей доли в ней. Ваши акции по

прежнему хранятся в депозитарии на вашем счете депо, и никто не отменяет все те

права, которые они вам предоставляют. Вы всё также имеете право как на голос в

управлении компании, так и на часть в её бизнесе (в том числе на получение

дивидендов).

Кстати бывают такие случаи, когда до проведения процедуры

делистинга компания не выплачивала дивиденды, а после неё начинала их платить.

Это может быть связано с тем, что большая часть акций компании при этом

консолидируется в руках небольшого количества людей, которые вовсе не против

«повысить себе зарплату».

Правила проведения

Все правила и требования утверждает фондовая биржа. Условия могут быть разными у площадок, но в общих чертах обычно схожи. Так, в качестве примера можно рассмотреть процедуру листинга ММВБ (Московской Биржи). Все ценные бумаги в данном случае допускают к торгам через проведение листинга, решение принимает лишь Московская Биржа.

Все правила и требования утверждает фондовая биржа. Условия могут быть разными у площадок, но в общих чертах обычно схожи. Так, в качестве примера можно рассмотреть процедуру листинга ММВБ (Московской Биржи). Все ценные бумаги в данном случае допускают к торгам через проведение листинга, решение принимает лишь Московская Биржа.

Список ММВБ состоит из 3 разделов/уровней: первый, второй, третий. Уровень листинга определяется, исходя из особенностей деятельности компании, финансовых показателей и других условий.

Обязательные условия для листинга:

- Соответствие всех сфер деятельности компании нормам закона.

- Принятие компанией-эмитентом обязанности раскрыть всю необходимую информацию.

- Регистрация проспекта.

- Обслуживание в Расчетном депозитарии.

Полная версия правил и условий всегда есть на официальном сайте биржи (у ММВБ, к примеру, в разделе «Документы»).

Критерии для листинга на Московской бирже

Каждая биржевая площадка имеет свои критерии для отбора ценных бумаг в свой листинг. Как правило, основными из них являются:

- Общая стоимость активов компании-эмитента;

- Чистая прибыль компании эмитента по итогам последних лет работы;

- Размер выпуска размещаемых ценных бумаг.

Кроме этого каждая конкретная биржа может иметь и другие критерии отбора. Для примера давайте рассмотрим основные требования, предъявляемые к компании-эмитенту желающей разместить свои облигации на Московской бирже.

Для начала оговоримся, что список ценных бумаг допущенных к торгам на Московской бирже состоит из трёх уровней:

- Котировальный список первого уровня;

- Котировальный список второго уровня;

- Котировальный список третьего уровня.

Итак, вот список этих требований:

- Размещаемые облигации в обязательном порядке должны соответствовать нормативным актам ЦБ РФ и требованиям Российского законодательства;

- Обязательна регистрация проспекта ценных бумаг;

- Обязательно раскрытие информации согласно требованиям Российского законодательства о ценных бумагах;

- Облигации должны быть приняты на обслуживание в Расчётном депозитарии;

- Объём выпуска облигаций должен быть на сумму не менее 2 миллиардов рублей (для включения облигаций в котировальный список первого уровня) и не менее 0.5 миллиарда рублей (для включения в котировальный список второго уровня);

- Номинальная стоимость облигаций не должна превышать 50000 рублей;

- История существования компании-эмитента должна насчитывать не менее трёх лет (для котировального списка первого уровня) и не менее одного года (для котировального списка второго уровня);

- Обязательное раскрытие (публикация) финансовой отчётности за три полных года (для списка первого уровня) и за один год (для списка второго уровня);

- Отсутствие убытков по итогам работы за последние два года из трёх лет (или одного года из трёх лет для котировальных списков второго уровня);

- В истории компании-эмитента не должно быть дефолта, либо, если он всё-таки имел место быть, после него должно пройти не менее трёх лет (для включения облигаций в котировальные списки первого уровня) и не менее двух лет (для списка второго уровня);

- У компании эмитента должен наличествовать кредитный рейтинг не ниже уровня установленного биржей (это условие применяется только в отношении облигаций включаемых в котировальные списки первого уровня);

- Наличие у компании-эмитента обеспечения в размере не менее суммы номинальной стоимости всех облигаций включаемых в список (включая совокупный купонный доход);

- Компанией-эмитентом должен быть определён представитель владельцев облигаций;

- Компанией-эмитентом должны быть соблюдены требования по корпоративному управлению (изложенным в п.2.20 Приложения 2 Правил листинга Московской биржи).

Виды и категории листинга

Список финансовых активов у каждой фондовой биржи индивидуален, но есть и идентичные позиции. Это значит, что акции одной крупной фирмы или корпорации торгуются сразу на нескольких площадках, например, на следующих биржах:

- Лондонской,

- Немецкой,

- Токийской,

- Гонконгской,

- Нью-Йоркской,

- Московской.

Существует 2 основные категории листинга акций в зависимости от степени публичности:

- Первичный осуществляет в рамках 1 биржи.

- Вторичный – выведение активов на международные биржи и занесение их в торговые листы.

К примеру, отечественные ц/б сначала должны пройти успешно листинг и торговаться на Московской бирже. Только потом им будет открыт доступ к международным.

Если облигации и акции выпускаются для определенных целей, они проходят специальный листинг. Потом их обращение может происходить лишь среди определенных трейдеров.

Листинг также различают по категориям проведения:

Depository Receipts – депозитные расписки. Эмитент получает расписку, не имеющую номинальную стоимость. Такой документ подтверждает право иностранного игрока иметь в собственности определенный процент активов.

Dual listing – двойной. Когда эмитент подает заявку и проходит проверки параллельно не на одной, а на нескольких мировых площадках

Это важно для наращивания ликвидности и привлечения иностранных инвесторов.

Cross-listing – быстрый. Проверка и регистрация проводится на нескольких ресурсах одновременно, но принадлежат они разным государствам, например, на Лондонской и Московской бирже

Если эмитент получил «добро» на торги на одной крупной уважаемой бирже, на второй он проходит процедуру внесения в торговый лист по упрощенной схеме. Между фондовыми биржами существует соответствующая письменная договоренность, в свою очередь будущие участники экономят время и финансы.

Direct listing – напрямую. Присоединение нового эмитента, проверка его документов, включение ц/б в биржевые списки.

В обязательном порядке эмитенты должны проводить выпуск своих облигаций, простых и привилегированных акций, а также других активов в соответствии с российским законодательством или того государства, в котором они зарегистрированы и обращаются.

Основные этапы и требования к новым участникам

На каждой фондовой бирже существуют свои правила, но в целом схема проверки и регистрации одинакова:

- Подача заявки эмитентом и составление соглашения на вывод бумаг на биржу.

- Подача документов для экспертной оценки (бухгалтерские отчеты за предыдущие годы, налоговая отчетность и т.д.). Экспертиза фин. показателей (рентабельности, ликвидности, объема уставного капитала).

- Положительное или отрицательное решение о включении или нет ц/б в торговый оборот (в течение 10 дней). Если проверка пройдена, то заключается договор.

- Предоставление дополнительной информации фирмой для брокеров для предоставления инвесторам.

В целом процесс допуска на открытые продажи занимает 1,5-2 месяца. Если комиссия по анализу ц/б нашла несоответствия, акции фирмы переносятся в предварительный реестр, чтобы провести дальнейшие консультации и исследования. В итоге данный процесс снижает уровень риска.

Кроме этого:

- Чтобы успешно пройти листинг, ценные бумаги должны торговаться в свободном порядке.

- Собственник должен предоставлять всю важную экономическую информацию комиссии о своем финансовом состоянии.

- 60% всех ц/б должны держать у себя заинтересованные лица-участники АО.

https://youtube.com/watch?v=M8GYhfKw04Q%3F

О понятиях

Листингом называется включение ценных бумаг в список допущенных к торгам на бирже.

Есть несколько уровней листинга. На Московской бирже их три:

- Первый уровень.

- Второй уровень.

- Третий уровень.

Первый и второй уровни являются котировальными списками, третий относится к некотировальной части. Чем лучше эмитент по мнению биржи, тем выше присваиваемый уровень.

В третий уровень входят бумаги с более высоким уровнем риска.

Делистинг, как Вы можете догадаться, это противоположное значение листинга. Дословно оно значит «исключение».

Делистинг имеет два значения. В общем понимании, как я уже обозначил, это процедура исключения ценной бумаги из списка доступных для покупки на бирже. При этом акции, которые торгуются на нескольких биржах, изымаются только с одной.

Этот процесс может быть как добровольно инициированным компанией-эмитентом, так и принудительным.

Причинами добровольного делистинга часто являются:

- Слияние компаний.

- Неоправданно высокие расходы на публичность.

- Стремление держателя внушительного числа акций стать единоличным владельцем.

- Желание эмитента прекратить огласку своих финансовых показателей.

Принудительный делистинг возможен в том случае, если компания перестала удовлетворять требованиям, предъявляемым участникам торгов.

Как я указал выше, на Мосбирже есть три уровня листинга, из чего можно сформулировать второе значение термина «делистинг» — это процесс исключения ценных бумаг из первого уровня, который отведен для акций повышенной надежности, и их перевод в список второго или третьего уровней.

Среди оснований можно выделить следующее:

- Снижение финансовых показателей эмитента.

- Отказ от предоставления отчетности.

- Нарушение правил эмиссии.

- Снижение капитализации или стоимости активов.

- Окончание срока действия договора листинга.

- Банкротство компании-эмитента.

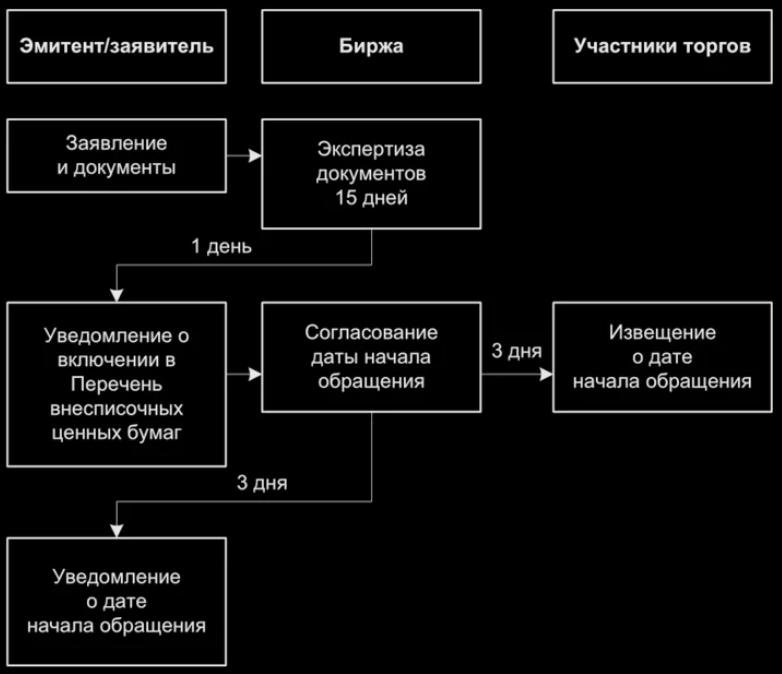

Делистинг проходит в несколько этапов:

- В департамент фондовой биржи подается заявка на инициацию процедуры.

- В течение 30 дней выносится экспертное заключение.

- В случае положительного решения публикуется дата делистинга, выпускается оферта и уведомляются акционеры.

Среди негативных последствий делистинга – влияние на репутацию и сложность в дальнейшей оценке капитализации эмитента. Вместе с тем, компания получает возможность направить сэкономленные средства на развитие своего бизнеса.

Листинг акций на Мосбирже

Листинг на данной площадке осуществляется посредством включения акций в котировальные списки 1 и 2 уровня, а также в некотировальный список (3 уровень). Эта процедура предусматривает выполнение следующих основных условий:

- Соответствие ценных бумаг нормативам Центробанка и законодательству

- Обязательную регистрацию проспекта акций и обслуживание их в расчетном депозитарии

- Открытый доступ к информации и публикацию отчетности за год (3 года для листинга 1-го уровня)

- Объем выпуска акций должен быть свыше 500 млн. рублей (более 2 млрд. рублей для 1-го уровня)

- Деятельность организации на рынке должна быть свыше одного года (для 1 уровня требованием является срок 3 года)

- Отсутствие убытков за прошедший год (для 1-го уровня этот срок составляет 2 года) и дефолта за последние 2 года. Для 1-го уровня с момента дефолта должно пройти не менее трех лет

Подробные условия листинга ценных бумаг можно найти тут. На 1 января 2020 года на Московской бирже находится 264 акции (213 эмитентов):

- к 1-му уровню листинга относятся 39 обыкновенных и 6 привилегированных

- ко 2-му – 23 обыкновенных и 3 привилегированных

- к 3-му – 149 обыкновенных и 44 привилегированных

Также в листинге 1-го уровня находится 3 акции иностранных эмитентов и 1 акция относится к 3-му уровню. Актуальный список бумаг смотрите здесь.

Общее количество торгуемых ценных бумаг на 01.01.2020 (ценные бумаги/эмитенты)

Листинг облигаций на Мосбирже

Процедуру листинга на Московской бирже должны проходить не только акции, но и облигации. Кроме общих требований, перечисленных выше для акций, листинг облигаций предусматривает объем эмиссии от 2 млрд. рублей для списков 1-го уровня и не меньше 500 млн. для 2-го. Существует множество видов облигаций, так что неудивительно, что их общее число в несколько раз выше, чем акций.

Условия о сроках существования компании, выпускающей облигации, не предусмотрены при выполнении обязательств по ним за счет обеспечения залогом. При этом размер обеспечения не должен быть меньше общей номинальной цены всех облигаций и дохода по их купонам.

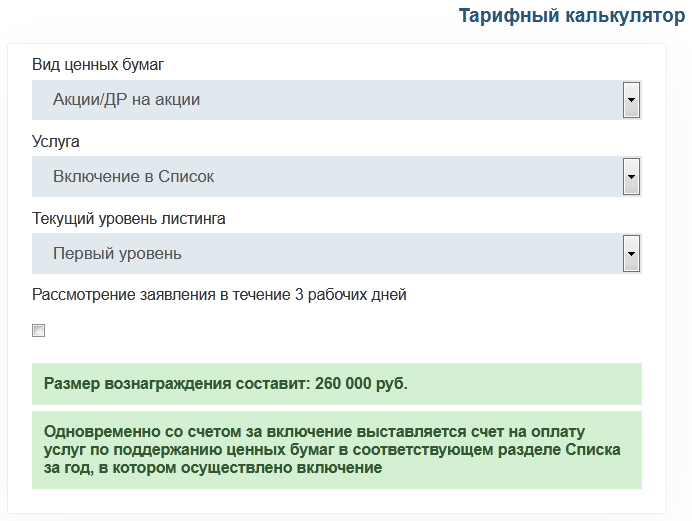

Как за листинг акций, так и облигаций Мосбиржа получает вознаграждение, которое можно вычислить при помощи тарифного калькулятора:

Листинг на бирже Санкт-Петербурга

Условия для включения в листинг на Санкт-Петербургской бирже аналогичны предусмотренным Московской биржей. Основными показателями являются количество свободно обращающихся на рынке бумаг и их рыночная цена. Первый показатель должен составлять более 10% для обычных и привилегированных акций.

Рыночная цена свободно обращающихся бумаг для котировального списка 1-го уровня равна более трех млрд. рублей для обычных и более одного млрд. рублей для привилегированных акций.

Условия включения в котировальные списки предусматривают сроки существования компании-эмитента свыше трех лет для 1-го уровня и более 12 месяцев для 2-го, а также публикацию в открытом доступе отчетности, соответственно, за 3 года или 12 месяцев.