Ликвидность, что это такое простыми словами

Содержание:

- Ликвидность, рентабельность и платежеспособность: разбор полетов

- Как оценить ликвидность

- Ликвидность компаний

- Определение

- Ликвидность активов и баланса

- Анализ ликвидности

- Почему оценка ликвидности так важна?

- Платежный календарь

- Способы регулирования

- Как оценить ликвидность денег и ценных бумаг

- Виды

- Ликвидность банка

- Характеристика и примеры разных видов ликвидности

- Анализируем ликвидность предприятия с помощью относительных показателей

Ликвидность, рентабельность и платежеспособность: разбор полетов

Разбираясь, что такое ликвидность, многие люди путают ее с платежеспособностью, полагая, что эти понятия тождественны. Это не совсем так. Для определения ликвидности используются специальные коэффициенты, которые показывают, хватает ли оборотных средств для погашения краткосрочных обязательств (пусть даже с небольшими просрочками по платежам).

Разбираясь, что такое ликвидность, многие люди путают ее с платежеспособностью, полагая, что эти понятия тождественны. Это не совсем так. Для определения ликвидности используются специальные коэффициенты, которые показывают, хватает ли оборотных средств для погашения краткосрочных обязательств (пусть даже с небольшими просрочками по платежам).

Под понятием платежеспособности тоже подразумевают наличие достаточной суммы денег или активов для погашения обязательств, но обязательств кратко- и долгосрочных. Платежеспособным называют предприятие, у которого нет просроченной задолженности перед кредиторами и у которого на расчетном счете достаточно налички.

Вывод: ликвидность – потенциальная способность компании расплатиться с краткосрочными обязательствами, платежеспособность – реальная возможность выполнить обязательства перед кредиторами.

Нельзя обойти вниманием рентабельность, которая служит еще одним показателем экономической эффективности и тоже связана с ликвидностью. Прибыльность может быть и при низкой ликвидности

Например, у небольшой недавно появившейся фирмы, оказывающей услуги грузчиков, есть два б/у автомобиля и небольшой штат. На развитие фирма получила кредит. Ликвидность в этом случае невысокая, после реализации имущества денег с трудом хватит, чтобы покрыть задолженность. Но форма может получить большую суточную выручку, так что дело окупается и является рентабельным. И наоборот, при низкой выручке даже предприятие с большой ликвидностью вскоре может разориться.

Как оценить ликвидность

Разные предметы в разных обстоятельствах имеют разную ликвидность. Например, можно очень просто поменять евро на доллары в любом банке. Ведь и евро и доллары — это и есть деньги, а значит они уже обладают максимальной ликвидностью.С другой стороны, попробуйте быстро продать старую квартиру где-нибудь на окраинах Воркуты. Ее можно продавать годами так и не найдя покупателя, в итоге сбыв лишь за бесценок. Про такие объекты еще говорят — «неликвид».

Интересно, что даже валюту не всегда можно продать быстро. Помните прошлогодний ажиотаж вокруг долларов? В какой-то момент наличных долларов в банках не было. То есть рубли нельзя было продать за доллары. Кстати, а как Вы считаете, что лучше делать с рублями сейчас?

Вернемся к нашей теме. Ликвидность принято делить на высокую, среднюю и низкую. Условно, можно считать, что:

- активы, которые можно реализовать за месяц — высоко-ликвидные;

- активы, которые можно превратить в деньги за полгода — средне-ликвидные;

- активы, которые нужно продавать дольше — низко-ликвидные.

При этом, ликвидность считается достаточной, если активы позволяют вовремя расплатиться со всеми обязательствами. Вот простой пример:

- допустим, что у компании есть кредит на 1 млн. рублей, который нужно отдать через 7 месяцев;

- в то же время компания сама выдала заем на 1 млн. рублей, который ей вернут через 6 месяцев.

Это означает, что ликвидность достаточная, ведь средне-ликвидные активы (заем) позволят вовремя вернуть кредит.

Это означает, что ликвидность достаточная, ведь средне-ликвидные активы (заем) позволят вовремя вернуть кредит.

Для более точного анализа используются так называемые коэффициенты ликвидности. Таких коэффициентов великое множество. Каждый банк, к примеру, использует свои вариации. Однако наиболее полезные и простые — это:

- Коэффициент текущей ликвидности (КТЛ или CR). Коэффициент показывает, насколько будет платежеспособна компания в ближайшее время. КТЛ = Оборотные активы / Краткосрочные обязательства.

- Коэффициент быстрой ликвидности (КБЛ или QR). Коэффициент показывает, насколько платежеспособна компания прямо сейчас. КБЛ = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Свободные деньги) / Краткосрочные обязательства

Чем больше значение коэффициентов, тем более платежеспособна компания. И все же, слишком высокое значение — это тоже плохо. Ведь это означает, что компания работает неэффективно: например, деньги без дела лежат на счетах. Оптимальные значения коэффициентов равны 2 и 1 соответственно.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Определение

Ликвидность – способность имеющихся на предприятии активов быстро обращаться в денежные средства, то есть они должны быть в кратчайшие сроки реализованы, причем их цена продажи должна быть приблизительно равна либо выше рыночной стоимости. В связи с этим по степени быстроты оборачиваемости в деньги выделяют несколько типов активов – неликвидные, низколиквидные, среднеликвидные и высоколиквидные.

Платежеспособность подразумевает под собой способность предприятия рассчитываться по своим долгам и обязательствам за счет имеющихся у него денежных средств. Если показатель платежеспособности компании находится на достаточно высоком уровне, можно говорить о том, что оно является финансово устойчивым, то есть у него низкая вероятность обанкротиться.

Ликвидность активов и баланса

Как уже говорилось выше, все активы компании можно расположить по степени снижения ликвидности в следующем порядке:

деньги на счетах и наличные;

банковские и государственные ценные бумаги, акции;

дебиторская задолженность и краткосрочные вложения;

готовая к реализации продукция, а также запасы;

материалы;

оборудование;

недвижимость.

Способность оборотных активов к обращению в наличные средства в короткие сроки обеспечивают платежеспособность предприятия.

изображение с сайта forexaw.com

Ликвидность баланса отражает соотношение имеющихся активов к существующим пассивам, а точнее, можно ли за деньги, которые выручат от продажи имеющегося имущества, рассчитаться по долгам в определенные сроки.

Для этой цели выделяется 4 группы активов:

А1 – способные быть проданными в кратчайшие сроки;

А2 – реализуемые в срок до 12 месяцев;

А3 – остальные оборотные активы;

А4 – необоротные.

Пассивы же при этом группируются в зависимости от сроков их погашения:

П1 –текущие обязательства перед кредиторами, сотрудниками, госбюджетом и т.д., требующие скорейшей выплаты;

П2 –кредиты и займы, сроком до 1 года;

П3 – финансовые обязательства, которые нет необходимости выполнять в текущем году;

П4 –собственный капитал.

Предприятие будет ликвидно при условии, что первые три пункта активов превышают первые три пассивов, а последняя наоборот.

Анализ ликвидности

Анализ «разрывов ликвидности» классифицируется на два разряда: собственные вложения и активы компании. Собственные вложения вкладываются в расчёте на долгосрочные перспективы. Это могут быть низколиквидные и среднеликвидные активы, например, объекты недвижимости, негосударственные ценные бумаги 2-3 эшелонов.

При торговле на бирже необходимо быстрое фиксирование прибыли. Для этого активы должны выгодно и быстро продаваться без потери стоимости. Поэтому торгующие на рынке ценных бумаг понимают, что низколиквидные акции и облигации трудно реализовать в выгодный момент. Игроки на бирже и агрессивные инвесторы должны иметь 80% высоколиквидных активов.

Ликвидность активов компании формируется внутренними активами (ликвидным имуществом). Основную часть имущества предприятия очень трудно превратить в денежные средства. Продажа здания, оборудования и материалов – сложная задача, так как при этом теряется существенная часть стоимости. Поэтому необходимо внимательно наблюдать за ликвидностью в краткосрочной и среднесрочной перспективе – объёмом ликвидных товаров в обороте и суммой денег на вкладах.

Каждым предприятием выбирается собственный показатель нормы ликвидности. При минимальном использовании заёмных средств и небольших вложениях в покупку материалов, этот показатель можно уменьшить. В случае, если предприятие активно использует кредитные средства, потребуется больше ликвидных активов.

Почему оценка ликвидности так важна?

Аналитический показатель преимущественно применяется для оценки инвестиционной деятельности

При вложении средств важно получить прибыль, значительно превышающую затраты. Но рыночные изменения, колебания потребительского спроса, экономическая ситуация в стране и иные обстоятельства могут выступать причиной потери вложенного капитала

Чтобы избежать негативного исхода, инвестору необходимо вовремя сбыть активы и перенаправить их в новый проект. Это возможно сделать только при достаточной ликвидности объекта.

ВНИМАНИЕ! Для предприятий анализ данного показателя позволяет установить уровень финансовой устойчивости и эффективности бизнеса. Если у фирмы оборотных средств больше, чем труднореализуемых активов, это указывает на его экономическую стабильность

Оценка ликвидности важна, чтобы приобретать объекты в соответствии с допустимым уровнем показателя для конкретной сферы применения

Если у фирмы оборотных средств больше, чем труднореализуемых активов, это указывает на его экономическую стабильность. Оценка ликвидности важна, чтобы приобретать объекты в соответствии с допустимым уровнем показателя для конкретной сферы применения.

Например, предприятие может обладать богатыми активами, но при этом не сумеет их использовать для закрытия краткосрочных обязательств (из-за трудностей конвертации в деньги). Это указывает на низкую ликвидность организации.

Платежный календарь

Платежный календарь (график поступлений и списаний) составляется на короткий промежуток времени (обычно не более 3-х месяцев) и охватывает все списания и поступления средств банка.

Первым разделом календаря является его расходная часть, отражающая все предстоящие расчеты и перечисление средств, вторым — доходная часть. Соотношение между обеими частями календаря должно быть таким, чтобы обеспечивалось их равенство.

В случае превышения поступлений над расходной частью излишки средств осядут в коротких высоколиквидных активах, что означает как большую устойчивость финансового состояния и платежеспособность в предстоящем периоде, так и возможное уменьшение доходности банка.

Превышение расходов над поступлениями свидетельствует о снижении возможностей банка в покрытии предстоящих расходов. В таком случае часть непервоочередных платежей переносится на другой календарный период, либо используются заемные средства.

Способы регулирования

Как происходит абсорбирование? Если на финансовом рынке нарастает излишняя денежная масса, инфляция ускоряется. В любой стране есть регулятор денежно-кредитной политики. В РФ эту функцию выполняет Центробанк, он же проводит специальные меры по регулированию ликвидности денег.

Центробанк – регулятор денежной политики, он управляет ликвидностью.

Этих мер несколько:

- Выпуск государственных облигаций федерального займа (ОФЗ). Центробанк проводит аукционы по продаже ценных бумаг на выгодных условиях. Таким образом, деньги – а с ним и ликвидность – возвращаются под контроль Центробанка взамен на долговые обязательства под определённые проценты.

- Изменение ставки рефинансирования. Это оказывает влияние на кредитную и экономическую активность банков и в конечном счете позволяет достигать основной цели денежно-кредитной политики. Например, ЦБ может поднять ключевую ставку. Все банки занимают у ЦБ деньги под процент, при повышенной ставке, кредиты становятся дороже, следовательно банки берут меньше денег. Таким образом, ликвидность на финансовом рынке уменьшается.

- Назначение норм обязательного резерва. ЦБ управляет банками путём усреднения обязательных резервов. Это право кредитной организации на выполнение установленных Банком России резервных требований за счёт поддержания доли обязательных резервов, не превышающей коэффициент усреднения, на корреспондентском счёте в Банке России в среднем в течение установленного периода.То есть, банки обязаны держать в резерве не менее этой определённой нормы и не выпускать их в оборот, чтобы не создавать лишнюю ликвидность на рынке.

Как оценить ликвидность денег и ценных бумаг

В рыночной экономике происходит циркуляция наличных денег и безналичных ценных бумаг. В результате движения денег происходит рост экономики. Особое значение для роста экономики имеют не наличные, а безналичные средства.

Рассмотрим составляющие денежной массы:

- наличные банкноты;

- депозиты до востребования;

- срочные и сберегательные депозиты;

- сберегательные облигации;

- государственные и коммерческие векселя.

Управляется эта масса денег банками и зависит от количества безналичных средств.

Высокая ликвидность у ценных государственных бумаг – казначейских и государственных векселей. Рыночная стоимость этих ценных бумаг меняется незначительно и имеет высокую степень надежности.

Ликвидность акций и долгосрочных облигаций, выпускаемых негосударственными структурами, имеет средний уровень ликвидности. Это связано с тем, что они имеют нестабильные цены, которым свойственно быстро меняться.

Среди неликвидных ценных бумаг популярными являются оборотные и основные фонды. На них спрос не так высок, как на деньги, а значит, процесс их обмена будет долгим.

Неликвидными являются производственные строения и дома, так как их стоимость может измениться в зависимости от экономических, политических, социальных факторов.

Виды

В предыдущем разделе мы, по сути, разобрали ликвидность товара. Если продолжить эту классификацию, то различают еще несколько видов ликвидности.

Ликвидность предприятия

Ликвидность предприятия – это способность активов, которыми владеет предприятие, быстро превращаться в деньги в случае необходимости. При этом цена их продажи должна быть приближена к рыночной. Любая компания заинтересована в том, чтобы на ее балансе числились исключительно высоколиквидные активы. Но это идеальная картинка, которая редко соответствует действительности.

Например, устаревшие морально и физически станки быстро реализуются только на металлолом. То же самое можно сказать о корпусах цехов, которые последний раз ремонтировались в прошлом веке. Все это низколиквидные активы, которые ухудшают состояние финансово-хозяйственной деятельности предприятия.

Для предприятия важно понимать, в каком состоянии оно находится сейчас и что случится, если кредиторы потребуют рассчитаться по долгам. Анализ ликвидности позволяет построить финансовые потоки компании на среднесрочную и долгосрочную перспективы без образования задолженности

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Отдельно мы более подробно рассмотрим методику расчета показателей ликвидности.

Ликвидность банка

Банк, который активно выдает кредиты населению и предприятиям, должен обладать и свободным капиталом на случай преждевременного погашения обязательств перед своими вкладчиками. Насколько быстро он сможет это сделать, будет показателем ликвидности банка.

Для оценки ликвидности анализируют:

- денежные средства в кассе и на счетах;

- наличие высоколиквидных активов (например, ценных бумаг);

- возможность получения межбанковских кредитов и кредитов Центробанка;

- качество привлекаемых средств.

Центробанк следит за ликвидностью коммерческих банков. Он устанавливает специальные нормативы:

- Н2 – норматив мгновенной ликвидности (более 15 %).

- Н3 – норматив текущей ликвидности (более 50 %).

- Н4 – норматив долгосрочной ликвидности (менее 120 %).

Ликвидность ценных бумаг

Означает, как быстро на фондовом рынке можно продать ценные бумаги по рыночной цене. Оценивают по объему торгов и величине спреда.

Спред – разница между максимальной ценой спроса на конкретную акцию/облигацию и минимальной ценой предложения. Чем меньше это значение и больше сделок на бирже в единицу времени, тем ликвиднее будет актив.

Данные по спреду удобнее смотреть в биржевом стакане вашего брокера. Объемы торгов – на Московской или Санкт-Петербургской бирже.

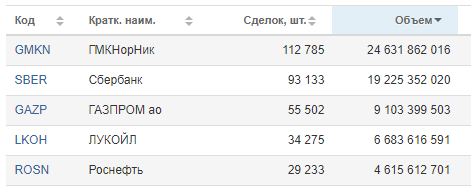

Например, спред на обыкновенные акции Сбербанка по состоянию на 8.06.2020 составляет всего 0,07 руб.

А вот так выглядят итоги торгов от 5.06.2020:

Как видите, Сбербанк на второй строчке по объему торгов. Это значит, что инвестор может быстро продать свои активы по рыночной цене. На бирже есть достаточное количество заявок на покупку.

Вложения в высоколиквидные активы позволят чувствовать себя в относительной безопасности. Их в любое время можно быстро превратить в деньги и вернуть вложенные средства. Некоторые сознательно или по незнанию вкладывают в низколиквидные акции, которые обещают высокую доходность. Но при неблагоприятном развитии рынка их не удастся продать даже по той цене, по которой покупали.

Ликвидность недвижимости

Недвижимость – любимый актив россиян. Они охотно вкладывают в нее деньги и надеются на высокую отдачу. Но эффективность вложения в недвижимость зависит от ее ликвидности, т. е. способности быстро превратиться в деньги.

Рассмотрим два примера:

- Однокомнатная квартира в мегаполисе с обычным ремонтом, хорошей транспортной доступностью, рядом находится целый ряд вузов, школа, детский сад и торговые центры.

- Пятикомнатное элитное жилье с дизайнерским ремонтом в экологически чистом районе небольшого провинциального города. Общественный транспорт еще на стадии проектирования. Ближайшая школа, поликлиника и детский сад в нескольких километрах поездки на машине.

Какой из двух вариантов является более ликвидным? При таких исходных данных очевидно, что первый. На ликвидность недвижимости влияет много факторов: местоположение, состояние объекта, инфраструктура, ближайшее окружение и пр

Поэтому так важно все их учитывать при инвестировании с целью сдачи в аренду, дальнейшей перепродажи или в качестве долгосрочного вложения средств

Ликвидность банка

Ликвидность банка — способность банка обеспечить своевременное и полное исполнение своих обязательств.

Управление ликвидностью банка направлено на предотвращение и устранение как недостатка, так и излишка ликвидности.

Недостаточная ликвидность может привести к неплатёжеспособности банка, а чрезмерная может неблагоприятно повлиять на его доходность.

Типы ликвидности

Ликвидность банка может определяться по источникам и по срочности.

Источники определяют то, откуда были получены активы, а срочность — время, в которое они были или будут получены, что также сказывается на быстроте реализации активов.

По источникам:

Накопленная

-

- денежная наличность — деньги в кассах банка и накопленная наличность;

- высоколиквидные активы, которыми могут являться ценные бумаги

- Покупная

-

- межбанковские кредиты — получаются с рынка между банками;

- возможные кредиты от основного регулятора банковской деятельности в стране, в случае РФ таким регулятором является Центральный банк Российской Федерации

По срочности

- мгновенная

- краткосрочная

- среднесрочная

- долгосрочная

Чем короче срок, тем выше ликвидность.

Основные понятия мы с вами рассмотрели.

Для владения понятием ликвидности данной информации достаточно.

А если же вы работаете в сфере экономики и финансов, то данное понятие должно быть уже знакомо вам на более глубоком уровне.

На этом я закончу статью, а в заключении скажу, что понятие ликвидности может помочь в том, чтобы управлять финансами.

Зная о способности активов превращаться в деньги, а также о том, как быстро это можно сделать, вы сможете грамотно распределить свои деньги, если задумаете вложить их в активы какого-либо общества.

На этом все, всего доброго и до новых встреч!

Характеристика и примеры разных видов ликвидности

Ликвидность денег является важным их свойством и заключается в том, что они играют роль определенного финансового эквивалента при операциях с ценными бумагами. Деньги обладают абсолютной ликвидностью, потому с их помощью проводят операции с финансовыми активами.

Главным показателем высокой ликвидности денег является их сохраненная номинальная стоимость. Инфляция негативно влияет на номинальную стоимость денежных знаков, приводит к их обесцениванию.

В зависимости от степени ликвидности можно сделать предположение, как быстро и с какими финансовыми издержками будут проданы активы.

Показатели ликвидности бывают высокими, абсолютными и низкими.

Рассмотрим пошагово разновидности ликвидности денежных знаков и ценных бумаг:

- Показатель абсолютной ликвидности имеют банкноты и наличные средства, так как именно ними мы производим непосредственные расчеты при оформлении покупок и сделок.

- Немного ниже абсолютной ликвидности имеют депозиты до востребования. При оформлении этого вида депозита, разрешается выписка чеков.

Существенным недостатком абсолютной ликвидности является то, что операции с наличными не приносят желаемого дохода, а процент по вкладу является минимальным и с трудом покрывает инфляцию. Анализ абсолютной ликвидности доказал, что реальный доход по депозиту не приносит дохода, то есть равен нулю.

Высокая степень ликвидности у государственных облигаций, срочных депозитов и сберегательных вкладов.

Наличие ликвидных ценных бумаг позволяет решать финансовые вопросы не так быстро, как с наличностью. Однако именно срочные депозиты и сберегательные вклады приносят доходы в виде процентов. Государственные облигации можно легко перевести в наличность по текущему номиналу.

- Низкая ликвидность актива подразумевает, что объект трудно перевести в денежный эквивалент.

- Неликвидными являются активы, которые невозможно обратить в соответствующее стоимости актива, количество денег.

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).