Как рассчитать основные показатели ликвидности по балансу?

Содержание:

- По каким причинам может снизиться коэффициент текущей ликвидности

- Коэффициент текущей ликвидности: формула по балансу

- Возможные значения

- Анализ ликвидности

- Расчет коэффициента быстрой (срочной) ликвидности

- Принцип использования параметра покрытия

- Коэффициент быстрой ликвидности

- Инструменты оценки предприятия

- Вариант 2. Когда значения всех коэффициентов ликвидности растут от периода к периоду

- Нормативное значение показателя текущей ликвидности:

- Что отличает ликвидность от платежеспособности и рентабельности

- Коэффициенты ликвидности — когда используется и как рассчитывается

- Текущий показатель

- Как посчитать ликвидность?

По каким причинам может снизиться коэффициент текущей ликвидности

Причины снижения текущего показателя и величины чистого оборотного капитала схожи, поскольку имеют общую природу:

Убытки, сокращение собственного капитала – увеличение показателя вызывает повышение прибыльности деятельности и доли прибыли, остающейся в распоряжении предприятия. Это возможно в том случае, когда на текущий момент фирма зарабатывает достаточно средств, но руководство предпочитает выплачивать дивиденды или выводить деньги в другие компании, а не инвестировать их повторно в свою.

Капитальные вложения (покупка основных средств, расширение производства, замена большей части оборудования, пр.), которые превышают заработанную прибыль, долгосрочные кредиты, в результате требуется привлекать дополнительные заемные средства

Чтобы поднять обсуждаемый нами показатель, нужно следить за текущим ростом заемных средств – это наиболее важно, когда речь идет о краткосрочных кредитах.

Попытка финансирования инвестиций за счет краткосрочных кредитов является наиболее частой проблемой. Логично, что компания должна быстро погасить их. Конечно, после такого инвестирования происходит рост продаж, прибыли, и за счет последней, в идеале, гасится задолженность.

Но отметим, что сроки окупаемости инвестиционных вложений вносят в эти планы некоторые коррективы, поэтому получить дополнительную прибыль удается нескоро. Тогда возникают проблемы с расчетом по текущим обязательствам, из-за чего фирме сложно сохранять текущую платежеспособность, способность к перекредитованию.

Нужно понимать, что единовременный расчет и ответ на вопрос о том, как считать коэффициент текущей ликвидности по исходным данным, нельзя считать постоянным ориентиром для компании. Он имеет право на существование в текущем периоде, в котором выполняются определенные условия работы. С изменением параметров деятельности фирмы (величины активов, прибыльности, пр.) изменяется и достаточный уровень коэффициентов.

Коэффициент текущей ликвидности: формула по балансу

Поскольку данные для расчета рассматриваемого показателя берут из бухбаланса, очень наглядными становятся вышеприведенные формулы текущей ликвидности, записанные применительно к строкам действующей формы этого отчета:

От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

КЛтек = 1200 / 1500,

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V.

От всей суммы раздела V за исключением доходов будущих периодов:

КЛтек = 1200 / (1500 – 1530),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V;

1530 – номер строки бухбаланса, содержащий данные о доходах будущих периодов.

Второй вариант этого же расчета:

КЛтек = 1200 / (1510 + 1520 + 1540 + 1550),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1510 – номер строки бухбаланса с данными по краткосрочным кредитам (займам);

1520 – номер строки бухбаланса с данными по краткосрочным долгам кредиторам;

1540 – номер строки бухбаланса, содержащий данные об оценочных обязательствах;

1550 – номер строки баланса с данными по прочим краткосрочным обязательствам.

От текущей (краткосрочной) кредиторской задолженности:

КЛтек = 1200 / (1510 + 1520 + 1550),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1510 – номер строки бухбаланса с данными по краткосрочным кредитам (займам);

1520 – номер строки бухбаланса с данными по краткосрочным долгам кредиторам;

1550 – номер строки баланса с данными по прочим краткосрочным обязательствам.

Второй вариант этого расчета будет таким:

КЛтек = 1200 / (1500 – 1530 – 1540),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V;

1530 – номер строки бухбаланса, содержащий данные о доходах будущих периодов;

1540 – номер строки бухбаланса, содержащий данные об оценочных обязательствах.

О том, по каким правилам заполняют строки действующей формы бухбаланса, читайте в материале «Порядок составления бухгалтерского баланса (пример)».

Если потребуется рассчитать рассматриваемый показатель по бухбалансу, форма которого действовала до 2011 года, то это надо делать, имея в виду нижеприведенное соответствие строк:

| Наименование показателя | Номер строки формы 2011–2020 годов | Номер строки формы 2006–2010 годов |

| Итоговое значение по разделу II | 1200 | 290 |

| Итоговое значение по разделу V | 1500 | 690 |

| Краткосрочные кредиты (займы) | 1510 | 610 |

| Краткосрочные долги перед кредиторами | 1520 | 620 + 630 |

| Доходы будущих периодов | 1530 | 640 |

| Оценочные обязательства (резервы) | 1540 | 650 |

| Прочие обязательства с коротким сроком погашения | 1550 | 660 |

В форме бухбаланса 2006–2010 годов в составе оборотных активов выделялась долгосрочная задолженность дебиторов со сроком погашения, превышающим 1 год (стр. 230). Расчет рассматриваемого коэффициента при наличии этой задолженности логично делать с уменьшением итогового значения раздела II на величину суммы, показанной по стр. 230.

Возможные значения

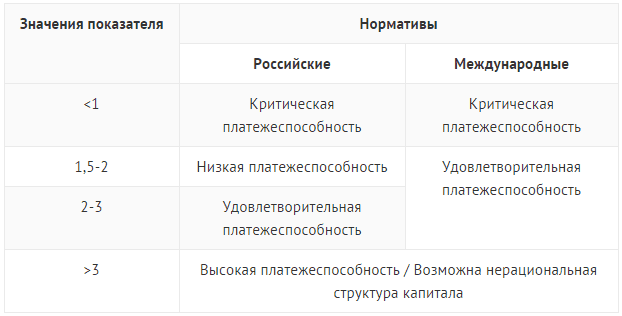

Нормальным считается коэффициент от 1 до 2,5. Если он находится в этих пределах, то компания рационально расходует средства и может отвечать по обязательствам.

Однако нижний и верхний порог зависит от сферы деятельности. Для торговых компаний 1 – близко к норме, поскольку у них много краткосрочных займов. Однако для промышленности это значение критическое, т.к. у них большой объем незавершенного производства и много запасов.

Средние критические значения для большинства предприятий:

- менее 1 – компания не может оплачивать счета;

- более 2,5 – компания нерационально расходует средства.

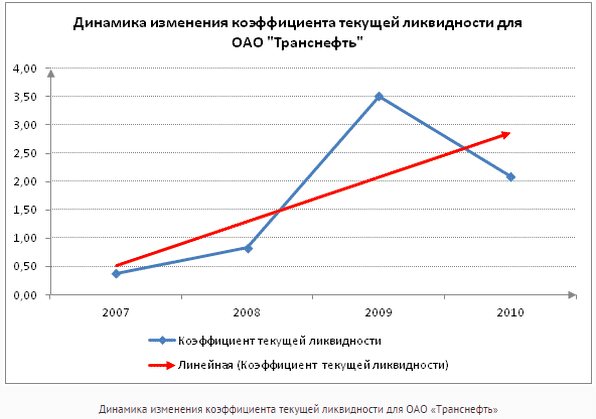

Динамика изменения коэффициента для предприятия ОАО «Транснефть»:

Слишком высокий показатель также свидетельствует о большом сроке оборачиваемости средств.

Превышение краткосрочных активов над обязательствами свидетельствует о наличии запасов. И их фирма может направить на возмещение убытков. Обратная ситуация говорит о проблемах с ликвидностью и неспособности отвечать по обязательствам.

Анализ ликвидности

Анализ проводится по двум направлениям. На каждом остановимся отдельно.

Анализ ликвидности вложений

Инвестируют обычно ориентируясь на долгосрочные перспективы. Для этого подойдут активы со средней и низкой ликвидностью, к которым относят недвижимость и гособлигации, а также акции компаний, относящихся ко второму и третьему эшелонам.

Для консерваторов в плане инвестиций подойдёт соотношение активов с высоким и низким показателем ликвидности 50 на 50.

Для тех же, кто играет на бирже, а также для инвесторов, ведущих агрессивную политику, желательно иметь не менее 80 процентов высоколиквидных активов. Потому что другие они просто не смогут продать именно в нужный момент.

Анализ ликвидности фирмы

Для фирмы же важно следить сколько у неё в обороте находится товара, а также сколько на счетах числится денег. Потому что ликвидность фирмы формируется через оценку внутренних активов, а большая их часть, как например, оборудование быстро в деньги превратить непросто

В отличие от банков, фирма сама устанавливает свой показатель ликвидности. Если компания мало занимает средства на стороне, а материал покупается за небольшую сумму, то показатель может и уменьшить.

А вот если в деятельности фирма активно использует кредитные средства, то высоколиквидных активов должно быть как можно больше.

Выше в разделе формулы ликвидности фирмы мы уже указали, как можно эти показатели рассчитать, и какие параметры считаются нормальными.

Расчет коэффициента быстрой (срочной) ликвидности

Для анализа показателя быстрой ликвидности используют данные бухгалтерской отчетности по форме №1, то есть бухгалтерского баланса, и, как правило, берутся за последние три года.

Существует несколько способов расчета показателя срочной ликвидности:

1. Общая формула расчета

Кб.Л = (Денежные средства с учетом денежных эквивалентов + Краткосрочные финансовые вложения + Дебиторская задолженность)/Краткосрочные (текущие) обязательства.

2. Или исходя из кода строк формула по балансу

Кб.Л = (стр. 1250 + стр. 1230 + стр. 1240) / (стр. 1510 + стр. 1520 + стр. 1550)

Пример. Краткосрочные обязательства и оборотные активы ООО «Пригород» представлены в нижеследующей таблице.

Исходные данные для расчета коэффициента промежуточной ликвидности

| Финансовые показатели, тыс. руб. | 2011 год | 2012 год | 2013 год |

| Денежные средства, в том числе денежные эквиваленты | 4493 | 677 | 369 |

| Краткосрочные финансовые вложения | 2000 | 3455 | |

| Дебиторская задолженность | 2754 | 30099 | 720 |

| Запасы | 15617 | 22795 | 50810 |

| Краткосрочные обязательства | 21398 | 51004 | 45541 |

- 2011 год: Кб.Л.= 4493+2000+2754/21398=0,43.

- 2012 год: Кб.Л.= 677+3455+30099/51004=0,67.

- 2013 год: Кб.Л..= 369+0+720/45541=0,02

Видно, что значение анализируемого коэффициента изменилось в 2012 году на 0,24 по сравнению с 2011 годом.

Такая ситуация указывает на повышение платежеспособности предприятия и характеризуется увеличением краткосрочных обязательств (предоставление кредитных средств).

Проанализируем 2013 год. Даже при условии своевременных расчетов с контрагентами, платежеспособность анализируемой организации низка: коэффициент критической ликвидности резко снижается с 0,67 (на конец 2012 года) до 0,02 (на конец 2013 года) практически в 30 раз.

В этом случае организация может рассчитывать на получение кредитных средств под достаточно большой процент (увеличение размера закладываемого имущества и прочее) на невыгодных для себя условиях, либо возможен отказ.

Реальной оценке показателя быстрой ликвидности способствует тщательная проверка надежности финансовых вложений

В качестве краткосрочных финансовых вложений используются ценные бумаги с высокой ликвидностью и сроком обращения не более одного года.

Повысить значение показателя можно за счет приобретения ценных бумаг из ненадежных источников и увеличения числа сомнительных дебиторов.

Однако такой эффект будет кратковременным, поскольку при реализации таких ценных бумаг организация затратит больше ресурсов на поиск потенциальных покупателей, чем при их покупке, и может оказаться в минусе.

Дебиторская задолженность же может так и остаться невыплаченной, либо такую задолженность трудно взыскать за достаточно короткий промежуток времени.

Принцип использования параметра покрытия

Универсальная формула по балансовому Кф компенсации инвестиций отображает, насколько фирма готова покрывать все обязательства оборотными средствами. Чем больше итоговый параметр коэффициента, тем платёжеспособней будет фирма. Текущие обязательства практически полностью поглощаются имеющимися активами.

Эксперты утверждают, что хорошая платёжеспособность просто невозможна без поддержания определённых условий и значений коэффициента долгового покрытия. Такие активы обязательно должны превышать ∑ размера возложенных обременений. Фирма считается прибыльной при его Кф в диапазоне 1-2,5.

Компания пребывает в опасной ситуации, если показатель коэффициента = 1, так как она работает в ситуации полного равенства между пассивами и активами. Всегда нужно помнить, что оборотные деньги не всегда могут быть реализованы в короткие сроки. На фоне этого существует большой риск того, что руководство компании не сможет адекватно обеспечить гибкость финансовой стороны даже с приемлемым коэффициентом.

После покрытия имеющихся пассивов в распоряжении фирмы должна остаться хоть самая минимальная часть оборотных денег. Только в этом случае можно будет продолжить привычную хозяйственную деятельность. Если после проведённых расчётов специалисты получили показатель коэффициента, который превышает 3, то это может указывать только на то, что образовались свободные активы. Эта ситуация неблагоприятна для фирмы. Руководство рискует остаться с невостребованными оборотными активами. Такие средства просто невозможно вложить в производство.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании

Равен отношению высоколиквидных текущих активов и текущих обязательств компании.Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость

Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательстваИли другая формула: QR = Current Assets – Inventories / Current LiabilitiesГде: Current Assets – текущие активы;Inventories – запасы;Current Liabilities – текущие обязательства.Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение. Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Инструменты оценки предприятия

Руководство компаний зачастую сталкивается с необходимостью оценки своей организации. Делается аудит для внутренних и внешних целей. Среди параметров оценивания выделяется ликвидность. По ней происходит измерение состояния баланса и всего предприятия. Относительно двух оценок есть разница.

Касаемо балансовой оценки дело скорее в техническом вопросе, связанном со скоростью обращения активных средств в наличные с целью оплаты задолженностей. Ликвидность тем выше, чем ниже данный показатель

Важно заметить, что скорость обращения активов не должна превышать предельно допустимый срок выплаты долга

Показатель ликвидности компании отличается от балансовой тем, что он оценивает общее состояние организации. Рассчитывается оценка способности компании найти деньги для оплаты регулярных и долговых платежей. Поиск не ограничивается только внутренними ресурсами, а также распространяется вовне.

Аудит ликвидности необходим, чтобы показать платежную состоятельность организации, которая достигается за счет полного отсутствия долгов по кредитам и наличием доступных денег. Подобная ситуация возможна, если активы компании при суммировании по стоимости выше обязательств в выбранном периоде времени, кроме долгосрочных.

С помощью ликвидности можно оценить не только действующую способность платить по счетам, но и перспективную. Также определяется величина оборотных активов, общего баланса, политика деятельности, возможные рекомендации развития бизнеса.

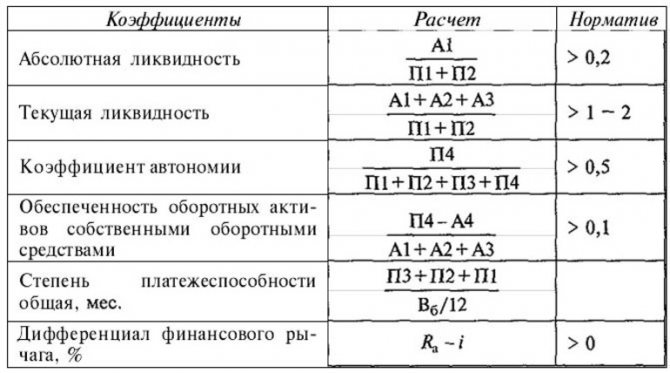

Балансовая ликвидность оценивается с помощью активов, которые сравниваются с имеющимися пассивами предприятия. В интересах практического применения и упрощения вычислений активы объединяются по четырем группам:

| Группа | Характеристика активов | Описание | Строки бухгалтерского баланса |

| А1 | Самые ликвидные | Краткосрочные инвестиции, доступные деньги | 1240, 1250 |

| А2 | Низкий срок реализации | Дебиторская задолженность | 1230 |

| А3 | Требуется время для реализации | Материальные запасы предприятия: продукция, неоконченное производство, налог на добавленную стоимость | 1210, 1220, 1260 |

| А4 | Реализация маловероятна | Весь раздел 1 бухгалтерского баланса | 1100 |

Пассивы аналогично в целях практического применения и упрощения вычислений делят на 4 группы:

| Группа | Характеристика пассивов | Описание | Строки бухгалтерского баланса |

| П1 | Самые срочные обязательства | Краткосрочная дебиторская задолженность | 1520 |

| П2 | Краткосрочные обязательства | Кредиты и займы с коротким сроком | 1510, 1550 |

| П3 | Долгосрочные кредиты и займы | Кредиты и займы с продолжительным сроком | 1410 |

| П4 | Регулярные пассивы | Собственный капитал | 1300, 1530, 1540 |

Среди итоговых значений при вычислении ликвидности выделяются три коэффициента:

- абсолютный;

- общий (или текущий);

- быстрый.

Первый показатель демонстрирует долю краткосрочных обязательств, устраняемых с помощью имеющихся ресурсов. Величина показателя отражает вероятность оплаты задолженности со стороны компании. Считается он путем деления А1 на сумму П1, П2.

Общий показатель считается путем деления общего числа оборотных активов (А1, А2, А3) на суммированное число краткосрочных обязательств (П1, П2). Так же как с абсолютным коэффициентом, величина показателя отражает способность к оплате задолженности только уже с помощью совокупности оборотных средств.

Промежуточным вариантом считается коэффициент быстрой ликвидности, который демонстрирует способность к долговым выплатам без реализации имеющихся запасов.

На практике обычно используют второй, а также третий коэффициент, с помощью них определяя готовность компании выплатам долгов. Все показатели вычисляются с привлечением балансовых, тем самым позволяя произвести краткосрочную финансовую оценку.

Вариант 2. Когда значения всех коэффициентов ликвидности растут от периода к периоду

Также как и в предыдущем случае, данная ситуация может свидетельствовать о том, что компания увеличивает свою платежеспособность. Это и в самом деле может быть так. Но точно такая же тенденция может быть признаком опасного положения дел относительно финансирования оборотных активов от получаемых долгосрочных кредитов. То есть средства, полученные от этих кредитов, могут повышать объем оборотных активов и поэтому при расчете показателей платежеспособность будет выше, но на самом деле обстоятельства являются не такими «радужными».

Это может быть свидетельством того, что «имущественная обособленность» компании от своих владельцев на самом деле искусственна. Данная ситуация характерна только для малого и среднего бизнеса. Привлечение средств от собственников может быть решением для исправления предшествующего чрезмерного изъятия полученных доходов в качестве дивидендов и перераспределения средств между аффилированными лицами.

Напомним, что мы рассматриваем относительные показатели. При их одновременном росте может сложиться упадок бизнеса компании. Продажи товаров становятся все меньше, меньше становится и количество поставок, но уменьшение закупок происходит чуть быстрее, чем сокращение продаж и доходов, получаемых компанией. Это и может стать причиной повышения значений коэффициентов ликвидности, но вряд ли такое положение является для фирмы благоприятным.

И последняя причина, из-за которой может происходить рост показателей ликвидности, может заключаться в том, что оборотные активы компании были нерационально распределены и упущены возможности расширения бизнеса через привлечение дополнительных краткосрочных кредитов.

Отметим, что ни первый, ни второй вариант никак не относится к учетной политике компании. Почему? Мы рассматривали ситуации, в которых значения всех коэффициентов ликвидности, в том числе показатель абсолютной ликвидности, имели однонаправленный характер. Учетная политика на объем денежных средств на счетах компании повлиять не может.

Нормативное значение показателя текущей ликвидности:

Нормативным является значение в рамках 1-3, однако более желательным является значение 2-3. Показатель ниже нормативного свидетельствует о проблемном состоянии платежеспособности, ведь оборотных активов недостаточно для того, чтобы ответить по текущим обязательствам. Это ведет к снижению доверия к компании со стороны кредиторов, поставщиков, инвесторов и партнеров. Кроме этого, проблемы с платежеспособностью ведут к увеличению стоимости заемных средств и, как результат, к прямым финансовым потерям.

Для кредиторов принцип очевиден: чем выше показатель – тем лучше. Однако с точки зрения собственников и менеджмента показатель выше нормативного значения является признаком неэффективной структуры активов. Более точные выводы по этому поводу могут быть сформированы исходя из данных анализа активов. Часто значение показателя текущей ликвидности выше 3 говорит о вовлечение лишних оборотных активов. Это ведет к снижению показателей эффективности использования активов. Кроме этого, привлечение лишних дополнительных дорогих финансовых ресурсов ведет к увеличению финансовых расходов. Дополнительный анализ структуры активов позволит подтвердить или отвергнуть этот вывод. Стоит отметить, что оптимальное значение показателя часто является условным и зависит от сферы деятельности, сезонного фактора, соглашения сотрудничества с поставщиками и т.д.

В это же время аналитику стоит учесть некоторые особенности показателя текущей ликвидности. Ликвидность отдельных видов активов может быть под вопросом. Например, часть дебиторской задолженности может быть плохого качества и компания не сможет погасить ее в течение года. Также запасы могут иметь низкую ликвидность, например, если они не могут быть проданными по рыночной цене. Поэтому всегда стоит анализировать несколько показателей, которые характеризуют различные аспекты ликвидности и платежеспособности компании.

Что отличает ликвидность от платежеспособности и рентабельности

Для обозначения работоспособности используется несколько дефиниций: ликвидность и платежеспособность — одни из ключевых. Основная разница между понятиями в том, что ликвидность предусматривает скорость, согласно которой активы превратятся в реальные деньги, а платежеспособность означает возможность рассчитаться по своим долгам. Рентабельность же прямо показывает: насколько грамотное и эффективное применяется управление активами

Учитывать данные важно для фирм и частных лиц, например, если они занимаются инвестированием

Если уж и говорить об этих понятиях, стоит вспомнить волатильность — неустойчивость цены на рынке. Это особенно важный показатель, когда имеем дело со строго ограниченной эмиссией — определенным количеством вещественных товаров или денежных средств (актуально для крипторынка). Подводя итог, уточню, что ликвидность стоит учитывать, когда накапливаете активы. Например, сбережения в долларах — высоколиквидные, их быстро можно продать, а вот недвижимость — низколиквидная, поскольку найти покупателя не так уж и просто.

Важно гармонично соединять эти характеристики, формируя свой капитал: независимо от того, инвестируете в онлайн-проекты или покупаете ETF продукты, о которых более детально на gq-blog.com. Традиционно желаю, чтобы все ваши активы были рентабельны, и вы смогли сформировать грамотно капитал с учетом показателя ликвидности

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Коэффициенты ликвидности — когда используется и как рассчитывается

Чтобы рассчитать ликвидность, используются некоторые принципиальные коэффициенты. В практике экономической теории ученые и практики говорят о 3-х видах, и с ними детально знакомлю.

Показатели, характеристики, как просчитываются

Вид коэффициента

Ключевые особенности

Формула расчета

Текущий коэффициент

Иллюстрирует: насколько компания может погашать текущие (краткосрочные) обязательства.Норма 2 и выше.

Ктл = ОА / КО, где:Ктл — коэффициент текущей ликвидности.ОА — оборотные активы (после 2011 года на балансе не принимается во внимание дебиторская задолженность долгосрочного типа).КО — краткосрочные обязательства.

Абсолютный коэффициент

Пропорция на балансе между денежными средствами и краткосрочными вложениями.Норма 0,2.

Кал = (ДС+КФВ)/ТОГде:Кал — коэффициент абсолютный.ДС — денежные средства.КФВ — кратковременные финансовые вложения.ТЩ — Текущие обязательства.

Быстрая ликвидность

Второе название — промежуточный. Показывает: насколько компания в силах погасить свои обязательства, если наблюдаются сложности с реализацией товара.Норма 1.

Кбл = (КДЗ+КФВ+ДС) / ТО.Где:КДЗ — Краткосрочная дебиторская задолженность

КФВ — Краткосрочные финансовые вложения.ДС — денежные средства.ТО — текущие обязательства.

В анализе «стабильности» каждый финансовый коэффициент важен, чтобы наперед оценить рентабельность платежеспособность компании или лица, максимально предусмотреть возможное банкротство и сроки наступления.

Обращу внимание: абсолютный коэффициент, что рассчитывается по формуле, в практике западных компаний не используется.

Важно для анализа своего капитала или компании помнить о коэффициенте платежеспособности, что показывает отношение величины акционерного капитала к суммарным активам. Другими словами, это средства предприятия, что вложены в имущество

Иллюстрирует: насколько фирма или частное лицо независимы от кредиторов. В своей профессиональной деятельности бухгалтера, финансовые аналитики рассчитывают ликвидность баланса, используя формулу по строкам из данных баланса. Это важно и для инвестора. Нюанс в том, что нужно сравнить активы:

- наиболее ликвидные;

- быстро-;

- медленно-;

- трудно реализуемые.

С пассивами:

- наиболее срочными;

- краткосрочными;

- долгосрочными;

- постоянными.

Принцип прост: сравниваете показатели построчно, чтобы оценить текущую ситуацию и дать прогноз на развитие.

Текущий показатель

Далее разберем, что такое коэффициент покрытия. Зная его, вы можете определить, насколько предприятие обеспечено оборотными средствами. Он рассчитывается достаточно просто, путем высчитывания отношения между стоимостью активов к стоимости пассивов. К активам относятся быстрооборотные финансы, а к пассивам — имеющиеся у компании краткосрочные обязательства по займам, кредитам и дебиторским задолженностям.

Также можно рассчитать коэффициент покрытия как разницу между расходами по определенным периодам, учитывая размер выплат на НДС. Как правило, из размера краткосрочных обязательств компании вычитаются размеры доходов за будущие периоды, резервы и расходы. То есть текущий показатель показывает, могут ли активы компании (оборотные) перекрыть выплаты, которые компания должна осуществить по имеющимся у нее краткосрочным обязательствам. Соответственно, значение у коэффициента должно быть >2.

Ликвидность — один из ключевых показателей эффективности предприятия

Получается, что КТЛ показывает аудитору или руководству, могут ли обязательства быть перекрыты оборотным активом

Тут важно понимать, что речь идет именно о краткосрочных обязательствах, а не о погашении всего кредита или займа. Если говорить проще, то можно сформулировать этот коэффициент, как возможность компании погасить долги, продав или реализовав имеющиеся активы (соответственно, сколько раз компания может оплатить эти долги)

Как посчитать ликвидность?

Показатель ликвидности активов связан с несколькими группами активов и пассивов, которые удобно группируются в бухгалтерском отчете. Для начала экономист должен определить ликвидность каждого актива конкретно, затем расположить их в порядке убывания и сравнить со значениями пассивов, распределенных в соответствии с увеличением сроков погашения обязательств.

Виды активов по ликвидности

- А1. Высоколиквидные объекты (деньги и краткосрочные вложения)

- А2. Быстрореализуемые активы (дебиторская задолженность, поступление средств по которой ожидается в срок не позднее 12 месяцев с момента отчетной даты).

- А3. Медленно реализуемые активы (все остальные оборотные активы).

- А4 (все необоротные активы)

Здесь, наверное, следует вспомнить, что представляет собой необоротный и оборотный активы. Группа необоротных активов – это объекты, используемые в производстве, но не меняющие свою форму.

Возьмем для примера фабрику фармакологического направления, бумага для упаковки препаратов – это оборотный актив, а стенд, на котором происходит упаковка является необоротным активом.

Иными словами, оборотные объекты – это то, что используется для производства объекта и в самом объекте, а оборудование, длительное время не меняющее форму – относится к группе необоротных и не высоколиквидных активов, соответственно.

Теперь мы смотрим на показатели срочных обязательств.

- П1. Самые срочные обязательства (текущая кредиторская задолженность, долги перед контрагентами, поставщиками, работниками или налоговой).

- П2. Среднесрочные займы, резервы предстоящих расходов.

- П3. Долгосрочные пассивы.

- П4. Собственный капитал организации (постоянные пассивы).

Ликвидность по формуле не определяется, важно соотношение всех групп между собой. Мы не просто так много внимания уделили распределению активов по ликвидности и самому понятию ликвидности, теперь осталось просто посмотреть на соотношение между показателями

В нормальном состоянии оно должно выглядеть так:

- А1 > П1

- А2 > П2

- А3 > П3

- А4 < П4

Если одно из уравнений не соответствует тому, что указано выше, значит одна из цепей нарушена. В будущем это может привести к несоответствию доходов и расходов. Предпринимать конкретные действия стоит в зависимости от того, какое из уравнений вышло другим. Если же наблюдается полное несоответствие – компании угрожает банкротство. В этом случае стоит начать переговоры с кредиторами.

Теперь вы знаете, что представляет собой показатель ликвидности активов и в каком виде его необходимо высчитывать.

С одной стороны, его расчет кажется простым, с другой, сам алгоритм предусматривает получение большого количества данных – приходится распределять все активы и группировать пассивы по дате исполнения обязательств. Поручить определение ликвидности имеет смысл надежному и опытному экономисту-профессионалу. Тогда вы не только получите точные числа, но и сможете проконсультироваться по поводу дальнейшей стратегии компании.

Ликвидность активов – это важный параметр и индикатор успешности предприятия. Регулярно сверяясь с ним, бизнесмен сможет точно и своевременно реагировать на изменения в составе активов и рост среднесрочной задолженности. Ликвидность прочно связана с платежеспособностью – оба этих параметра являются лучшими помощниками для предпринимателя, заботящегося о своей компании.