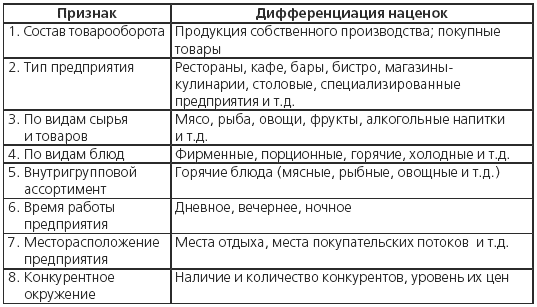

Издержки и прибыль

Содержание:

Определение

Одним из подходов классификации затрат в управленческом учете является выделение затрат на продукт и на период. Чтобы понять разницу между затратами на продукт и на период, необходимо обратиться к принципам финансового учета. Как правило, затраты признаются расходами в отчете о прибылях и убытках в том периоде, когда они были фактически понесены. Например, если компания оплачивает авансом страховой полис, который действует в течении 12 месяцев, эта сумма не списывается полностью в том квартале, когда была произведена оплата. Вместо этого, стоимость полиса будет разделена на четыре части и последовательно списана на расходы в соответствующем квартале. Причина заключается в том, что компания получает выгоду от страхового полиса в каждом из четырех кварталов, а не только в первом, когда была произведена оплата. Не списанная на расходы часть суммы отражается в активе бухгалтерского баланса по счету предоплаченные расходы.

Чтобы классифицировать затраты на продукт и период необходимо понимать сущность принципа соответствия и принципы учета по методу начисления. Принцип соответствия основан на концепции учета по методу начисления и утверждает, что затраты, понесенные для генерации дохода, должны быть признаны в качестве расходов в том же периоде, когда был признан соответствующий доход. Это означает, что если затраты были понесены на производство продукции или приобретение товаров для дальнейшей перепродажи, они должны быть признаны в качестве расходов в том периоде, когда была фактически осуществлена их продажа.

Классификация затрат на продукт и период выглядит следующим образом.

Деятельность фирмы: задачи с решениями

Задача 12. Используя следующие данные:

количество труда — 1;2;3;4;5;6;7.

объём производства — 15;34;51;65;74;80;83.

рассчитайте предельный продукт труда (MP), валовый доход (TR) и предельный доход (MR) в денежном выражении при цене продукции 3 тыс.р.

Задача 13. На основании данных таблицы определите валовую и предельную выручку фирмы и заполните таблицу.

Ответьте на следующие вопросы:

а) какую модель рынка представляет отрасль, в которой работает данная фирма, и почему?

б) какая зависимость существует между изменением валовой выручки и количеством продукции, и с чем она связана?

Задача 14. Фирма действует в условиях совершенной конкуренции (данные в таблице).

Персонал, чел. Общий объем продукции APL MPL Ставка ЗП TFC TVC TC AFC AVC ATC MC

1.1 Рассчитать все данные по деятельности фирм и заполнить таблицу.

1.2 Построить графики полученных кривых.

1.3 Дать комментарий по динамике общего, предельного и среднего продукта, всех видов издержек.

1.4 Определить в каком периоде работает фирма?

1.5 Определить минимальный эффективный объем производства.

1.6 Охарактеризовать точки безубыточности, закрытия и равновесия фирмы.

2. Исходя из динамики цен на продукцию фирмы, определить ее поведение в краткосрочном и долгосрочных периодах: P1 =100руб. Р2=150 руб. Р3 =50 руб.

Задача 15. Дано: в таблице представлена информация об издержках и доходах некоторой фирмы (в у.е.):

Q TVC TC ATC MC Px TR MR TFC

Заполнить таблицу и определить:

1) Постоянные издержки фирмы

2) Цену и объем выпуска, при которых прибыль максимальна

3) Интервалы эластичного и неэластичного спроса на продукт в диапазоне рассматриваемых цен.

4) Количественный объем прибыли или убытков, получаемых фирмой в равновесном состоянии.

5) Охарактеризовать рынок, на котором работает фирма.

Задача 16. Функция общих издержек предприятия имеет вид: $TC = 2500 + 200Q — 2Q^2 + 0,02Q^3$

Определить алгебраические выражение для FC, VC, ATC, AFC, AVC, MC и построить графики 4-х последних разновидностей издержек при выпуске: Q = 10; 20; … 150. Определить оптимальный объем производства (графическим способом, расчетным путем и сделать сравнительный анализ).

Задача 17. Фирма, находясь в условиях совершенной конкуренции, имеет следующую функцию общих затрат: $ТС=140 + 10Q + 40Q^2$.

При каком выпуске прибыль фирмы достигнет максимума, если цена установилась на уровне 250 ден. ед.?

Определить размер прибыли фирмы. Будут ли в длительном периоде в эту отрасль стремиться войти новые фирмы?

Задача 18. Фирма находится в условиях совершенной конкуренции на рынке данного товара и труда. Ее производственная функция имеет вид $Q =120L — 2L^2$ в интервале использования труда от 12 до 30 единиц. Ставка заработной платы равна 60 ден. ед., а цена товара 8 ден. ед.

Определить оптимальный для фирмы выпуск продукции.

Задача 19. Количество единиц привлеченного фактора производства составляет 400. АР составляет 260 единиц, а МР 401-й единицы фактора составляет 268.

Определить:

АР при количестве фактора 401 ед.;

MRP 401 единицы привлеченного фактора при условии, что фирма функционирует в условиях совершенно конкурентного ресурсного и товарного рынков, и цена единицы ее продукции составляет 50 рублей;

Следует на фирме привлекать 401 единицу фактора, если цена ее привлечения составит:

а) 12400 рублей;

б) 13400 рублей;

в) 14400 рублей.

Задача 20. В отрасли действует 100 одинаковых фирм. Общие издержки типичной фирмы равны $ТС = 0,1Q^2 + 2Q + 5$.

Определить:

1) Формулу кривой предложения отдельной фирмы в отрасли в краткосрочном периоде.

2) Параметры равновесия на данном рынке, если спрос на товар равен $Q_d = 6000 – Р$

Объем выпуска и размер прибыли каждой отдельной фирмы?

Нарисовать график.

Задача 21. Функция предельного дохода фирмы $МR = 1000 – 20Q$; $МС = 100 + 10Q$; общего дохода $ТR = 1000Q – 10Q^2$; где Q – объем выпуска.

Сколько товара будет произведено, и по какой цене, если фирма:

а) функционирует как простая монополия;

б) отрасль (фирма) функционирует в условиях совершенной конкуренции.

Задача 23. Дана зависимость общих затрат от объема выпуска:

Q 0 1 2 3 4 5

TC 40 65 80 90 110 150

Рассчитать зависимость FC, VC, AC, AFC, AVC, MC от объема выпуска, результаты вычислений занести в таблицу.

Задача 24. Функция издержек фирмы, работающей на рынке совершенной конкуренции, $TC= 5Q^2+4Q+3$. На рынке установилась цена продукции P=54 руб.

а) Какой объем выпуска является оптимальным для данной фирмы? Какова прибыль фирмы при данном объеме выпуска?

б) При каком уровне рыночной цены данная фирма прекратит производство в краткосрочном периоде?

Заказать решение задач по микроэкономике просто!

Узнайте цену сегодня

Учет производственных затрат

Для учета затрат и издержек производства предусмотрены следующие бух. счета: 20, 23, 25, 26, 28 и 29.

- Счет №23 предназначен для определения себестоимости вспомогательного производства. В конце каждого периода отчета затраты вспомогательного характера списывают на себестоимость готовых товаров. Проводки по данному счету будут следующими: Д23 – К70 – начисление зарплаты сотрудникам, которые занимаются вспомогательным производством;

- Д23 – К69 – осуществление отчислений взносов по страховке;

- Д23 – К02 – начисление амортизации по объектам ОС, которые используются во вспомогательном производстве;

- Д20 – К23 – списание затрат на себестоимость товаров.

Счет №20 предназначен для учета затрат на основное производство. На этом счете осуществляется формирование фактической себестоимости товара.

На счете №25 отражаются затраты по обслуживанию производства. Аналитический учет данного счета осуществляется по отдельным статьям затрат, а также отдельным филиалам компании.

На счете №26 отражаются затраты общехозяйственного характера. Такие затраты включают в себя расходы управленческого характера. Аналитический учет данного счета ведется по месту возникновения расходов, статьям затрат и иным признакам.

Примеры бухгалтерских и экономических издержек деятельности

Пример №1

Предприниматель решил открыть бизнес по оказанию фотоуслуг населению. Для реализации плана ему необходимо арендовать помещение стоимостью 300 тыс. рублей в год, закупить на свои личные средства производственное оборудование на общую сумму 600 тыс. рублей, предусмотреть прочие расходы на 150 тыс. в год.

Помимо этого он должен нанять двух работников и выплачивать заработную плату по 200 тыс. рублей в год каждому. Поскольку оборудование со временем будет устаревать и изнашиваться, надо создать фонд амортизации из расчета 10% от его стоимости. В нашем примере это составит 60 тыс. рублей в год.

Поскольку все личные средства вложены в оборудование, предприниматель должен будет взять в банке кредит на аренду помещения и прочие расходы. Предположим, что банковский процент по депозиту составляет 10%, а по кредиту 20%. Сумма кредита обойдется в 450 тыс. рублей в год. Проценты за кредит составят 90 тыс. рублей в год (20 % от 450 тыс.).

В этом случае явные (бухгалтерские) расходы будут состоять из:

- аренды помещения — 300 тыс.;

- амортизации — 60 тыс.;

- оплаты труда — 200*2=400 тыс.;

- процентов за кредит — 90 тыс.;

- прочих расходов — 150 тыс.

Их общая сумма составит 1 млн рублей.

Неявные (альтернативные) расходы — это упущенная выгода от вложения собственных средств на депозитный счет в банке:

10% от 600 тыс. составили бы 60 тыс. рублей в год.

Несложно подсчитать, что планируемый бизнес будет выгоден предпринимателю только в том случае, если сумма явных и неявных расходов в размере 1 млн 60 тыс. рублей будет меньше полученной годовой прибыли.

Пример №2

Сотрудник бюджетной организации с годовой зарплатой 500 тыс. рублей хочет уволиться и заняться торговым бизнесом. Начальный капитал составляет 400 тыс. рублей. Необходимо сделать предоплату годовой аренды помещения под магазин в размере 600 тыс. рублей и потратить на ремонт 200 тыс. рублей.

Надо нанять троих сотрудников с годовой заработной платой 300 тыс. рублей, которая будет выплачиваться с торговой выручки. Под недостающую на открытие бизнеса сумму будущий предприниматель планирует взять кредит в банке под 25% годовых. Депозиты в этом же банке открывают под 10%.

Недостающая сумма вычисляется как разница между начальными вложениями (аренда и ремонт) и имеющимся капиталом:

600+200-400=400 тыс. рублей.

В этом случае явные затраты будут состоять из:

- аренды помещения — 600 тыс.;

- ремонтных работ — 200 тыс.;

- заработной платы сотрудников — 300*3=900 тыс.;

- процентов за кредит — 100 тыс. (25% от 400 тыс.).

Общая сумма бухгалтерских издержек составит в этом случае 1 млн 800 тыс. рублей.

Неявные издержки будут состоять из:

- недополученного дохода по вкладу на депозите 50 тыс. (10% от 500 тыс.);

- недополученной годовой заработной платы в размере 500 тыс.

Итого сумма неявных расходов составит 550 тыс. рублей.

Общие экономические издержки, состоящие из суммы явных и неявных расходов составят 2 млн 350 тыс. рублей:

Примеры

Компания «АВС» занимается производством обуви и выпускает 100 пар обуви в месяц. Для работы они арендуют производственное помещение, которое им необходимо для работы. Также компания «АВС» взяла кредит в банке под 19% годовых на расширение производства. Какие издержки будет нести компания?

Как уже писалось выше, все издержки можно разделить на два основных вида: постоянные и переменные, так какие из них к какой категории будут относиться.

Постоянные издержки компании «АВС»:

Производство обуви

- Оплата процентов по кредиту. Так как компания заключила договор кредитования с банком, в договоре четко прописана сумма, которую компания должна вносить в счет погашения долга ежемесячно. Так как эта сумма остается неизменной и относится ко всему периоду кредитования, выплата по кредиту относится к постоянным издержкам.

- Оклад АУП. Заработная плата сотрудников может быть отнесена как к постоянным, так и к переменным издержкам – все зависит от условий оплаты. Это связано с тем, что размер заработной платы варьируется в зависимости от различных факторов. Но, к примеру, фиксированный оклад сотрудников остается постоянным, тогда, очевидно, это будет относиться к постоянным издержкам предприятия.

- Арендные платежи. Как было сказано выше, компания арендует помещение, следовательно, ежемесячно вносит плату за аренду своему арендодателю. Платежи по аренде нужно будет вносить даже тогда, когда выпуск продукции сокращен или приостановлен, поэтому аренду можно отнести к постоянным издержкам.

- Амортизация. Оборудование, станки и прочие основные средства со временем изнашиваются, поэтому чтобы возместить износ, амортизацию относят к производственным издержкам. Размер амортизационных отчислений рассчитывается по норме амортизации на 1 год. Следовательно, амортизационные отчисления можно считать постоянными издержками.

- Оплата коммунальных платежей. Чтобы бесперебойно осуществлять свою производственную деятельность, компания использует такие ресурсы, как электроэнергия, водоснабжение, иногда газ и т.д., то есть нужно производить оплату по коммунальным платежам. Оплата коммуналки производится по договору, который заключается минимум на 1 год, поэтому коммунальные платежи также подпадают под определение «постоянных издержек».

Правильный расчет постоянных и переменных издержек позволит составить точную калькуляцию себестоимости продукции и при необходимости снизить производственные издержки. В конечном счете, снижение себестоимости продукции делает товар более привлекательным для конечного потребителя, что приводит к увеличению прибыли предприятия, то есть в производственном процессе все взаимосвязано.

Напишите свой вопрос в форму ниже

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

Издержки — это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Особенности расчета издержек, формулы с примерами

Из совокупности внешних и внутренних издержек вытекает сумма экономических издержек, что оказывает эффект на бизнес компании.

Примечание

Термин «экономические издержки» является общепринятым. Стоит отметить, что на практике в процессе бухгалтерского учета рассчитывают только внешние издержки, которые получили название бухгалтерских издержек.

Общими издержками (total cost) ТС называют сумму издержек компании, которые связаны с выпуском определенного объема продукции.

Общие издержки рассчитывают, как функцию от произведенной продукции (Q). При этом используют следующую формулу:

\(ТС\;=\;f\;(Q)\)

Общие издержки складываются из суммы постоянных и переменных издержек:

\(ТС\;=\;FC\;+\;VC\)

При росте объема произведенной продукции переменные издержки будут изменяться следующим образом:

- расти пропорционально выпуску;

- замедлять рост, когда достигнут максимально выгодный объем производства продукции;

- возобновлять рост по причине нарушения оптимальных размеров предприятия.

Целью любого бизнеса является получение максимальной прибыли. Для того чтобы увеличить этот показатель, предприятие снижает расходы на единицу продукции. Данное соотношение определяет такую характеристику, как средняя издержка. Для расчета данного показателя применяют следующую формулу:

\(ATC\;=\;TC\;/\;Q\)

\(ATC\;=\;AFC\;+\;AVC\)

В случае, когда общая сумма расходов на единицу продукции изменяется по причине увеличения или уменьшения объема выпуска, можно выполнить расчет предельных издержек. Данный показатель будет определяться по формуле:

\(MC\;=\;TC\;/\;Q\)

Согласно экономической точке зрения, важность предельных издержек сложно переоценить, когда необходимо определить поведение компании в условиях рыночной экономики. Общие средние затраты организации в расчете на единицу произведенной продукции должны быть больше, чем предельные затраты

Если данное соотношение не соблюдается, то можно говорить о нарушении оптимальных размеров компании.

Изменение средних расходов соотносится с изменением предельных расходов. Такую закономерность называют законом убывающей отдачи. В определенный момент времени переменные издержки достигают уровня, на котором их значение максимально. После перехода за эту критическую отметку рост объемов производства даже на единицу станет причиной увеличения всех видов издержек.

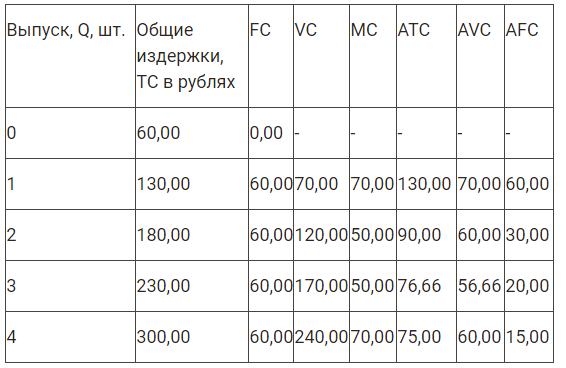

Пример № 1

К примеру, с помощью данных, характеризующих объем выпуска продукции и уровень постоянных издержек, достаточно просто выполнить расчет всех существующих видов затрат на предприятии.

В случае, когда производство предприятия остановлено по какой-либо причине, оно несет постоянные расходы, которые составляют, согласно данным таблицы, 60 тысяч рублей. Переменные затраты можно определить с помощью уравнения:

\(VC\;=\;TC\;–\;FC\)

Во время простоя производства предприятие не понесет переменных расходов. Данный показатель будет равен нулю. Если рост производства увеличивается на 1 штуку, VC можно вычислить следующим образом:

\(130\;–\;60\;=\;70\;(рублей)\)

Формула для калькуляции предельных затрат имеет вид:

\(MC\;=\;\Delta\;TC\;/\;1\;=\;\Delta\;TC\;(n)\;–\;TC\;(n\;–\;1)\)

Знаменатель дроби равен единице, так как объем продукции будет увеличиваться на 1 штуку. Для расчета всех остальных издержек можно применять стандартные формулы.

Пример № 2

В ситуации, когда предприниматель работает на дому и получает доход, превышающий его чистую прибыль, то неявные издержки в данном случае представляют собой разницу между этими показателями. К примеру, чистая прибыль составляет 15 тысяч рублей. Учитывая, что работа по найму приносила бы предпринимателю доход в 20 тысяч рублей, можно наблюдать наличие неявных издержек. В этом случае применима формула:

\(НИ\;=\;Зарплата\;–\;Чистая\;прибыль\;=\;20\;–\;15\;=\;5\;тысяч\;рублей.\)

Пример № 3

В качестве другого примера можно рассмотреть организацию, которая использует в процессе своей деятельности объект недвижимости, принадлежащий компании на праве собственности. Явные расходы в таком случае будут включать сумму коммунальных платежей. К примеру, такие расходы составляют 2 тысячи рублей месяц. Предположительный доход от сдачи такой недвижимости в аренду равен 2,5 тысячи рублей ежемесячно. В этом случае предприятие не освобождается от уплаты коммунальных платежей, но имеет возможность получать чистый доход. Можно говорить о наличии неявных издержек, для расчета которых применима формула:

Издержки в долгосрочном периоде

Рассматривая издержки в долговременном периоде, следует напомнить, что в этом случае все издержки становятся переменными в связи с периодически происходящими изменениями в условиях производства в результате инвестиционной деятельности. Поэтому в долгосрочном плане теряет смысл раздельный анализ постоянных и переменных издержек. Однако анализ общих средних издержек сохраняет свое значение. Особенностью кривой средних издержек в долгосрочном периоде является то, что она образуется на основе интегрирования краткосрочных средних общих издержек по мере перехода от одного масштаба производства к другому. Следовательно, кривая долгосрочных средних общих издержек представляет собой цепь последовательно соединенных между собой кривых краткосрочных издержек такого рода (рис. 19.7).

Рис. 19.7. Издержки производства в долговременном периоде

Кривая долгосрочных средних общих издержек называется еще кривой выбора предприятия. Она проходит по касательной к бесконечному числу кривых краткосрочных средних общих издержек. В зависимости от характера проводимых технических, организационных и экономических мероприятий, масштабов производства кривые долгосрочных средних общих издержек принимают различный вид. Решающее воздействие на характер кривой оказывают законы вырастающей, постоянной и убывающей производительности.

Выводы

1. Издержки производства представляют собой совокупность затрат, связанных с выпуском продукции. Они подразделяются на внешние и внутренние, постоянные и переменные.

2. В основе разграничения издержек на внешние и внутренние лежат критерии принадлежности используемого ресурса. Если ресурс является собственностью предприятия (предпринимателя), то его затраты относятся к внутренним издержкам, если же предприятие покупает ресурс, то затраты его относятся к внешним издержкам. К внутренним издержкам относится также возмещение всей совокупности усилий и риска предпринимателя в форме нормальной прибыли.

3. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль равняется разности между валовым доходом (общей выручкой) и внешними издержками. Экономическая прибыль есть разность между валовым доходом и суммой внутренних и внешних издержек (общими издержками). Поэтому бухгалтерская прибыль больше экономической на величину внутренних издержек.

4. В краткосрочном периоде издержки производства подразделяются на постоянные и переменные. Критерием отнесения издержек к постоянным или к переменным является их реакция на изменение объема производства. Если при изменении объема выпускаемой продукции величина определенных затрат остается неизменной, то речь идет о постоянных издержках. Если же затраты изменяются вместе с изменением объемов выпускаемой продукции, то речь идет о переменных издержках. В сумме постоянные и переменные издержки образуют общие издержки.

5. Издержки производства, приходящиеся на единицу продукции, называются средними издержками. Средние издержки бывают переменными, постоянными и общими. Они рассчитываются путем деления соответственно переменных, постоянных и общих издержек на объем продукции, связанный с данными издержками. Однако средние издержки необходимо отличать от предельных издержек, которые также связаны с выпуском единицы продукции. Если средние издержки указывают, какие затраты приходятся в среднем на единицу продукции при данном объеме производства, то предельные издержки свидетельствуют о затратах, приходящихся на выпуск каждой дополнительной единицы продукции по отношению к уже имеющемуся объему производства.

6. В долгосрочном периоде все издержки становятся переменными, так как происходят изменения не только в самом производстве в результате инвестиционной деятельности, но и в условиях хозяйствования, т.е. изменения самой экономической среды использования факторов производства.

показать содержание