добровольное медицинское страхование — как получить полис в 2020 году

Содержание:

- Плюсы и минусы полиса ДМС

- Как НЕ стоит выбирать полис ДМС – 4 главных заблуждения страхователя

- Плюсы и минусы ДМС

- Где оформить (таблица страховых и рейтинг надежности)

- Фото: как он выглядит?

- Полезное видео

- Каким законом регламентируется?

- Как получить лечение по дополнительному медицинскому страхованию?

- Субъекты и объекты системы

- «Ингосстрах» — Страховой случай по ДМС, что делать?

- Как работает система ДМС в России

- Как оформить полис ДМС – 5 основных этапов

- Замещающее медстрахование в странах ЕС

- Как выбрать страховщика ДМС?

Плюсы и минусы полиса ДМС

Красиво жить не запретишь, но даже очень ограниченные в средствах люди – трепетно относятся к своему здоровью, хотя бы потому, что без него вообще не останется никаких средств к существованию.

Красиво жить не запретишь, но даже очень ограниченные в средствах люди – трепетно относятся к своему здоровью, хотя бы потому, что без него вообще не останется никаких средств к существованию.

В итоге, рано или поздно, человек приходит к той мысли, что если он не позаботится о себе сам – то никто этого за него не сделает, и начинает мучить Google вопросом: «Как оформить ДМС онлайн». И только после оформления сталкивается с тем, что добровольное медицинское страхование – это не только плюсы, но и минусы:

- Цена – если говорить о полном спектре услуг, то это действительно безумно дорого. Но учитывая расходы на лекарства после неправильного лечения – непонятно, что в итоге выйдет дешевле;

- Ограничения – полисом не могут пользоваться смертельно больные, ВИЧ инфицированные, да и просто очень пожилые люди. О том, что ДМС работает не всегда и не везде, мы тоже уже говорили;

- Риск навязывания услуг – это уже давно стало национальным спортом, поэтому не удивляйтесь, если менеджер решит на вас заработать побольше, впрочем, как врач, который получает деньги за каждый ваш прием;

- Срок действия – не вовремя окончившийся полис может стать причиной того, что вам просто откажут в медицинской помощи и отправят в обычную поликлинику.

Как НЕ стоит выбирать полис ДМС – 4 главных заблуждения страхователя

В РФ добровольное страхование ещё не получило того развития, каковое оно имеет за рубежом. Граждане знают о платном страховании здоровья крайне мало. И часто эти знания ошибочные и неполные.

Постараюсь развенчать самые живучие мифы о добровольных медстраховках.

1) «Чем дороже клиника, тем она лучше»

Не всегда высокие цены автоматически означают высокое качество. Главное в клиническом учреждении – не антураж, а уровень врачебного персонала.

Многие пациенты и не догадываются о том, что в некоторых частных лечебницах работают (иногда даже на полставки) врачи из районных поликлиник с соответствующим уровнем подготовки и отношением к работе.

2) «Мне не нужно ДМС – я наблюдаюсь в районной клинике»

Районные поликлиники могут предоставить только минимум необходимых услуг. Сложную диагностику и расширенные исследования всё равно придётся делать платно.

Иногда анализы и лечение нужно проводить как можно быстрей: полис ОМС не позволяет действовать максимально оперативно.

3) «Сейчас я не буду покупать ДМС, а возьму его, когда понадобится»

Смысл полиса ДМС – получить помощь сразу после того, как в этом возникла необходимость. Оформление и вступление документа в силу требует времени (от 2 недель). Такими сроками не располагают больные с инфарктом, инсультом и прочими острыми недугами.

4) «Дешевые полисы ДМС – это плохо»

Не всегда. Недорогие полисы часто предлагают крупные страховые фирмы для привлечения клиентов. Кроме того, человеку с нормальным состоянием здоровья базового полиса за минимальную цену вполне хватит для получения помощи в большинстве стандартных ситуаций.

Смотрите интересный ролик по теме ДМС.

Дополнительная информация в статье «Туристическая страховка».

Плюсы и минусы ДМС

Положительные и отрицательные стороны в добровольном медицинском страховании можно разграничить в зависимости от того, кем заключается договор.

Оформление страховки работодателем

В «КонсультантПлюс» есть множество готовых решений, в том числе о НДФЛ-вычетах на лечение и страховку. Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно. Вы также можете получить актуальный прайс-лист К+.

Плюсы:

- Сам факт наличия полиса для работника, без необходимости его самостоятельного оформления.

- При оформлении полиса на работе в случае проблем со здоровьем их можно решить без бумажной волокиты и других недостатков государственных больниц;

- Работник, как правило, не платит за полис из своего кармана, всё оплачивается за счет работодателя.

Минусы:

- Перечень услуг зачастую различается в зависимости от должности и стажа работника. Чем более компетентен и опытен сотрудник, тем лучше лечебные условия.

- Новым сотрудникам ДМС в первое время не оформляется. Срок допуска наступает через три и более месяцев.

- Работодатель сам определяет пакет услуг, предоставляемых по ДМС, при этом если сумма лечения будет превышена, остаток должен погасить пациент.

Приобретение страховки в индивидуальном порядке

Плюсы:

Главное преимущество — это возможность самостоятельно выбрать все необходимые компоненты и условия программы страхования

Важно уточнить существенные условия договора в соответствии со ст. 942 ГК РФ.

Приобретение полиса ДМС приравнивается к тратам на лечение. При оформлении полиса за свой счет на себя, супруга, несовершеннолетних детей или престарелых родителей, в силу ст. 219 НК РФ, полагается налоговый вычет — 13%.

Минусы:

- Страховые организации без особой охоты заключают договоры ДМС с физлицами. Это связано с тем, что компания не хочет нести убытки, когда гражданин платит незначительную сумму за страховку, а лечится на гораздо большую. Поэтому страхователя просят заполнить анкету, и если будет определено, что у него плохое здоровье, он употребляет алкоголь, ведет нездоровый образ жизни, страховая значительно повышает коэффициент оплаты по договору.

- Необходимость лично оплачивать страховой полис.

В «КонсультантПлюс» есть готовые решения, в том числе о том, как заключить договор ДМС. Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно. Вы также можете получить актуальный прайс-лист К+.

* * *

Добровольное медицинское страхование — это хорошее решение для людей, имеющих деньги и проблемы со здоровьем. Главное при заключении сделки ДМС — изучить все условия, предлагаемые страховой компанией, и лишь потом подписывать документ.

Еще больше материалов по теме — в рубрике «Медстрахование».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Где оформить (таблица страховых и рейтинг надежности)

Самые надёжные страховые компании, которые дают высокий процент выплат и привлекают максимальное количество клиентов указаны в таблице. Первое место занимает СК «СОГАЗ»: медицинское страхование коллективов крупных компаний – её основной профиль.

| № п/п | Наименование СК | Рейтинг по сборам (млрд. руб.) | Рейтинг по выплатам (млрд. руб.) |

| 1 | СОГАЗ | 32,52 | 22,17 |

| 2 | РЕСО-ГАРАНТИЯ | 7,71 | 5,6 |

| 3 | АЛЬФАСТРАХОВАНИЕ | 6,68 | 4,99 |

| 4 | ИНГОССТРАХ | 6,45 | 5,12 |

| 5 | АЛЬЯНС | 6,38 | 4,03 |

| 6 | РОСГОССТРАХ | 6,11 | 3,23 |

| 7 | ЖАСО | 5,76 | 5,18 |

| 8 | ГРУППА РЕНЕССАНС СТРАХОВАНИЕ | 3,57 | 2,0 |

| 9 | ВСК | 2,62 | 1,06 |

| 10 | ВТБ СТРАХОВАНИЕ | 2,44 | 1,44 |

| 11 | СОГЛАСИЕ | 2,31 | 1,51 |

Фото: как он выглядит?

Фото полиса ДМС

Полис ДМС, который выдают страховые компании, представляет собой бумажную многостраничную версию договора с приложениями.

Договор подписывается в двух экземплярах обеими сторонами:представителем страховой компании и клиентом.

Кроме этого, многие компании выдают добровольный медицинский полис страхования, который выглядит как пластиковая карточка. Ее преимуществом является то, что она маленькая, таким образом ее удобно носить с собой.

Как выглядит полис ДМС можно увидеть на следующих изображениях. Как правило, у каждой страховой компании свое оформление полиса.

Подробное описание

Спрашивают: “Что это “полюс” ДМС?”. “Вот он, например!” – отвечаем!

Полис добровольного медицинского страхования представляет собой пластиковую карточку или обычный бумажный бланк, на котором обязательно должны быть указаны ФИО застрахованного лица, номер полиса и дата страхования.

Также на ней указывается наименование страховой организации и ее контакты.

Чтобы получить медицинские услуги необходимо предъявить Полис ДМС в клинике.

Кроме этого вы должны получить оригинал договора о добровольном медицинском страховании. Он обычно подписывается в двух экземплярах, вместе со всеми приложениями к нему.

Важно понимать, что полис ДМС не имеет строгого государственного образца. Поэтому у разных компаний может отличаться кардинально

От бумажного бланка до современной пластиковой карты с фотографией и чипом.

Читать про оформление полиса ДМС ►►

Полезное видео

Интересное видео от Ресо про полис ДМС. Хоть и нахваливают себя, но получить базовое представление о том, что можно получить по полису ДМС, можно. Смотрите:

Каким законом регламентируется?

Встречаются и обычные бумажные варианты полисов ДМС

В настоящее время добровольное мед страхование в Российской Федерации регулируется двумя законами.

Это Гражданский кодекс и Закон №4015-1 от 27 ноября 1992 года «Об организации страхового дела в Российской Федерации».

В Гражданском кодексе в статье идет речь о том, что страхование должно производится на основе специального договора, заключающимся между двумя сторонами: страховой организацией (страховщиком) и физическим либо юридическим лицом (страхователем).

В статьях и упоминается о так называемом “договоре личного страхования”. На основе этого договора при наступлении страхового случая страховщик должен оплатить медицинские услуги оказываемые для застрахованного лица, причем стоимость этих услуг не должна превышать размер страховой суммы.

В свою очередь страхователь обязуется выплачивать страховые взносы. Договор добровольного медицинского страхования всегда заключается в письменном виде.

Статья 942 ГК РФ содержит основные условия договора, такие как:

- информация о застрахованном лице

- виды страховых случаев

- размер суммы страхования

- срок действия договора

Статья про Закон о ДМС ►►

В 943 статье ГК РФ говорится, что условия договора определяются правилами, действующими в страховой организацией, а ее представитель и страхователь могут договориться об изменении этих правил и внесении поправок в договор.

Также в этом документе даются определения таким понятиям, как страховой риск, финансовое обеспечение страховщика, страховая премия, сумма, тариф. Согласно этому закону правила страхования должны соблюдаться обеими сторонами, заключающими договор.

Как получить лечение по дополнительному медицинскому страхованию?

Читать, как использовать полис ДМС ►►

Некоторые компании совмещают полис и договор страхования ДМС

Чтобы получить услуги по полису ДМС в медицине, достаточно лишь обратиться в медицинское учреждение, которое входит в страховую программу и записаться на прием к специалисту.

Самая доступная базовая программа добровольного медицинского страхования позволит вам обратиться за консультацией к терапевту или другому врачу.

Иногда туда могут входить базовые услуги стоматолога.

Не следует забывать о сроке действия вашего полиса ДМС.

Нужно помнить о том, что документ с истекшим сроком действия необходимо вернуть страховой организации, если вы не собираетесь его продлевать.

Здоровье не купишь, однако можно приобрести полис дополнительного медицинского страхования и пользоваться качественными услугами специалистов и достижениями современной медицины.

Узнать про полисы ДМС для мигрантов ►►

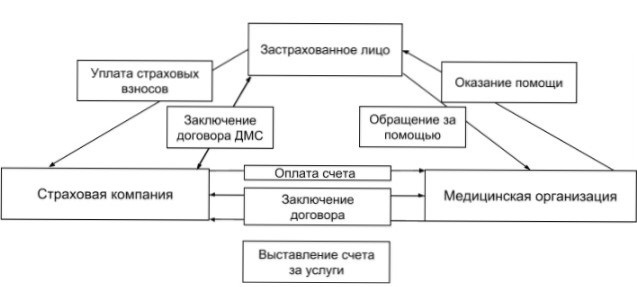

Субъекты и объекты системы

В системе добровольного медицинского страхования взаимодействуют несколько участников. Одними из них являются врачи определенного административного округа, предоставляющие застрахованным лицам первичную медицинскую помощь. Обычно такие врачи напрямую заключают договор со страховой компанией или подписывают контракт с ассоциацией независимых врачей, которые выполняют посреднические функции. Основными же субъектами ДМС являются:

- Страхователь — заключает договор и покупает полис ДМС. Как правило, страхователем может быть любой дееспособный человек, юридическое лицо или благотворительный фонд;

- Застрахованное лицо — человек, пользующийся услугами полиса ДМС (сам страхователь или другое физическое лицо, в отношении которого заключен договор). Им может стать как любой гражданин РФ, так и иностранный гражданин;

- Страховая компания (страховщик) — организация, имеющая лицензию на данный вид деятельности;

- Медицинские организации — ЛПУ, оказывающие услуги медицинского характера и имеющие лицензию на данную деятельность. Они заключают соглашения со страховыми компаниями.

Отношения между основными участниками системы ДМС официально закреплены в главе 48 Гражданского кодекса Российской Федерации и в статье 4.1 Закона РФ № 4015-1 от 27.11.1992 (ред. от 31.12.2017) «Об организации страхового дела в Российской Федерации» (с изм. и доп., вступ. в силу с 28.01.2018). Схематично принцип действия системы добровольного медстрахования представлен на рисунке 1.

Рисунок 1 — Принцип действия системы ДМС

Рисунок 1 — Принцип действия системы ДМС

Согласно пункту 3 статьи 4 Закона №4015-1 объектами медицинского страхования являются имущественные интересы связанные с оплатой организации и оказания медицинской и лекарственной помощи и иных услуг вследствие проблем со здоровьем у физического лица, а также проведения профилактических мероприятий, снижающих степень опасных для жизни или здоровья физического лица угроз в виде заболеваний, травм, расстройств и так далее.

Федеральный закон № 326-ФЗ от 29.11.2010 (ред. от 28.12.2016) «Об обязательном медицинском страховании в Российской Федерации» указывает, что объект страхования — это страховой риск, связанный с возникновением страхового случая. Такая формулировка противоречит той, что дана в Законе №4015-1, и при этом остается открытым вопрос о структуре страховых рисков, поскольку их может быть множество. Например, риск утраты здоровья в результате заболевания (травмы, отравления), риск обострений (рецидивов), риск хронических заболеваний, риски второго порядка (ущерб от медицинских технологий, ущерб от неэффективного лечения) и так далее.

«Ингосстрах» — Страховой случай по ДМС, что делать?

Когда возникает ситуация, признаваемая страховым случаем, выполняется схема:

- Посетить поликлинику или медцентр, которые принадлежат к списку учреждений по пакету ДМС (список можно посмотреть в личном кабинете на сайте «Ингосстрах» или связаться со службой поддержки);

- В регистратуре показать собственный договор на предоставление помощи и паспорт.

Отсутствие возможности личного посещения клиники, приводит к тому, чтобы специалист пришел на дом. Следует позвонить в регистратуру обслуживаемой по договору поликлиники и сообщить оператору данные:

- Причину обращения (появившиеся симптомы заболевания, жалобы на состояние здоровья;

- Данные застрахованного в «Ингосстрах»;

- Номер действующего полиса ДМС;

- Дату рождения.

В ситуации отсутствия ответа от поликлиники или возникновении вопросов касательно помощи врача на дому можно задать вопрос по телефону:

- 8 (800) 200-39-11 (для регионов России)

- 8 (495) 232-34-60 (для Москвы).

При обращении за экстренной помощью застрахованный связывается со службой поддержки (выше указаны номера или следует посмотреть на имеющемся договоре), описав появившиеся жалобы и симптомы. Оператор запросит информацию о местонахождении для назначения машины скорой помощи.

Обратите внимание! В Москве клиенты ДМС «Ингосстрах» при подключении к программе Экстренной помощи обслуживаются бригадами клиники «Будь здоров». В других областях происходи координация между коммерческими службами, работающими по договору со страховщиком.

Необходимость проведения диагностических исследований или прием врача в другом медицинском центре подразумевает сообщение в службу поддержки, после чего врач плановой помощи составит направление в иное учреждение. Дополнительно в другую клинику поступит гарантийное письмо, со сроком действия которого будет ознакомлен застрахованный.

Плановая операция совершается без каких-либо затруднений, если выбранная программа предусматривает ее покрытие. Согласно правилам договора, госпитализация осуществляется в тот стационар, который указан в полисе.

В исключительных случаях предоставляется равноценное учреждение в течение 10 дней. Отсчет ведется с момента предъявления в страховую компанию направления и амбулаторной карты (выписки). Это можно сделать по электронной почте. Процедура госпитализации требует оформления гарантийного письма.

Когда застрахованный оказался в другом городе или области для получения помощи нужно сообщить оператору поддержки о своем состоянии и указать номер полиса. Он направит застрахованного в поликлинику или медцентр для оказания услуг по полису ДМС. Следует учитывать, что оказанные без назначения врача услуги, не признаются страховым случаем.

Как работает система ДМС в России

Талон ДМС в большинстве случаев приобретается работодателями для своих подчиненных. Из-за относительно высокой стоимости пользование услугами такого рода частными лицами несколько ограничено.

Для приобретения талона ДМС клиенту необходимо обратится в компанию, занимающуюся страхованием, имея при себе удостоверительные документы. В некоторых фирмах обязательным этапом заключения договоренности является прохождение расширенного медицинского осмотра и заполнение нескольких анкет.

В случае необходимости пользования услугами, предусмотренными договором, рекомендуется позвонить своему страховому агенту. Представитель компании расскажет, куда именно необходимо обратиться, при этом любым другим способом посодействует получению помощи клиентом. В ургентных ситуациях допускается вызов неотложной помощи по короткому номеру без предварительного уведомления страхового агента. В случае госпитализации рекомендуется сообщить о случившемся представителям компании для покрытия расходов лечения.

Зачастую алгоритм оказания медицинской помощи в рамках полюса ДМС выглядит следующим образом:

- После визита к специалисту клиент получает направление для консультации врачами узкого профиля (при необходимости) или сдачи анализов.

- Копия направления, предоставленного доктором, отсылается страховому агенту для активации полюса.

- Представитель страховой компании, совместно с клиентом, выбирает медицинское учреждение для последующего прохождения обследования и лечения.

- Выполнение необходимых лечебных процедур.

Расходы, связанные с получением помощи медиков, покрываются страховщиками. Объем лечебной программы ограничивается перечнем услуг, прописанных договоренностью, а также размером максимально допустимой суммой компенсации, что указывается в документах.

Как оформить полис ДМС – 5 основных этапов

Полисы ДМС выдаются страховыми компаниями, имеющими лицензии на такие страховки. Есть 2 варианта оформления договора – в оффлайне и через интернет. С первым вариантом всё понятно – вы приходите в офис страховщика, выбираете программу, подписываете договор.

Оформление онлайн выбирают клиенты, которые не желают тратить время на личные визиты в компании. Почти все современные страховые фирмы предоставляют клиентам возможность оформить полис, не выходя из дома (или рабочего офиса).

Достаточно зайти на сайт страховщика, оставить свой номер или почту и с вами тут же свяжутся представители компании для уточнения условий. После чего вы заполните форму, и полис будет готов. Документ лучше забрать лично в офисе.

А теперь – пошаговая инструкция.

Этап 1. Выбор страховой компании

На территории РФ действуют десятки страховых компаний с лицензиями на выдачу полисов ДМС. Условия и цены у страховщиков разные. Клиентам нужно выбрать такую фирму, которая максимально соответствует их потребностям и целям.

Опытные страхователи советуют работать с известными страховщиками – крупными компаниями с обширной клиентской базой и столь же обширной зоной присутствия на рынке.

Можно воспользоваться поиском Яндекса, а можно выбрать более продвинутый вариант – обратиться к страховому брокеру (его тоже находят через интернет). Брокеры обычно берут комиссию не с клиента, а со страховой компании.

Такие специалисты в курсе всех пакетов страховщиков и помогут подобрать наиболее подходящую программу.

Помимо разрешения, у компании должен быть договор с медицинскими учреждениями, которые будут оказывать услуги при наступлении страхового случая.

Более развернутый материал по этой теме – в статье «Добровольное медицинское страхование».

Несколько слов об оформлении полиса ДМС иностранцами. С 2015 года получение полиса иностранными подданными (в том числе – трудовыми мигрантами) стало обязательным.

Страховка оформляется на срок от 3 месяцев. Клиенты из других стран вправе сами выбрать страховую компанию. От них потребуется паспорт, данные регистрации (плюс адрес фактического проживания), номер телефона.

Подробнее о том, как выбрать страхового партнёра читайте в материале «Страховая компания».

Этап 2. Выбор программы страхования

Медицинские услуги группируются страховщиками в отдельные программы. Разобраться в них без специальной подготовки – задача не из простых.

Есть 4 основных варианта страховых программ:

- базовый полис;

- расширенный;

- полный;

- комбинированный (конструктор).

Базовый даёт право на бесплатную консультацию специалистов, диагностический осмотр и основные виды терапии. Высокотехнологичное лечение по такой программе не предоставляется. Это самый недорогой полис стоимостью от 4-5 тыс. рублей.

Расширенный позволяет получать все услуги, предусмотренные базовым полисом, плюс многочисленные бонусы. Например, обладатель такой страховки вправе посещать любых врачей в удобное время без очереди по предварительной записи по телефону.

Полный полис самый дорогой. Он позволяет бесплатно получать любую медицинскую помощь практически во всех учреждениях РФ. По некоторым программам даже можно лечиться в зарубежных клиниках. Страховщик покрывает расходы на курортное лечение, экстренные осмотры, любые диагностические процедуры.

Комбинированная программа составляется клиентом самостоятельно. Он может сам отобрать виды страховых услуг и включить их в договор.

Этап 3. Изучение и подписание договора

Перед подписанием договора стоит внимательно перечитать все его пункты. Эксперты советуют не просматривать документ по диагонали, а именно изучить его. В конце концов, от этого зависит качество и объём будущей помощи.

Если какие-то пункты вас смущают или не включены в договор, лучше сразу сообщить о своих претензиях представителям компании. Поскольку клиент платит и, что называется, «заказывает музыку», страховщики обычно охотно идут ему на встречу. Конкуренция среди страховых компаний очень высока.

Этап 4. Оплата полиса ДМС

Оплатить полис ДМС, как и прочие страховые услуги, можно наличными в офисе страховщика, с помощью банковского перевода или другого способа, предлагаемого компанией. Некоторые фирмы предоставляют рассрочку.

Этап 5. Получение полиса ДМС

Оригинал полиса выдаётся в офисе страховой фирмы. Документ вступает силу не сразу после получения на руки. Есть определенный срок ожидания – примерно 2 недели.

Если клиенту отказывают в предоставлении медицинских услуг согласно договору, он вправе обратиться с жалобой в страховую организацию или федеральную Службу по надзору за страхованием.

Читайте материал о страховании автолюбителей в статье «Полис КАСКО».

Замещающее медстрахование в странах ЕС

Из всех видов наиболее интересным является замещающее страхование, так как в каждой из стран, его использующей, могут быть приняты совершенно противоположные нормативные акты, приводящие к необходимости включения замещающих полисов ДМС в систему здравоохранения и систему социальной защиты населения.

Бельгия

В Бельгии действует система обязательного медстрахования, в которой обязаны участвовать все граждане, работающие (работавшие) по договору трудового найма. Лица, не работающие по договору трудового найма (таковых в Бельгии 9,5% от общего количества населения), исключаются из системы ОМС. По своему усмотрению данная категория граждан может приобрести полисы добровольного медстрахования (что и сделали 7,1% из 9,5%), оставшиеся граждане будут платить за предоставление медицинских услуг в полном размере их стоимости. Согласно анализу, 2,4% граждан, не получивших замещающий полис ДМС, это молодые люди, уверенные в своем здоровье, а также люди, чей уровень доходов не позволяет выделить дополнительные средства на приобретение полиса добровольного медстрахования.

Замещающий полис ДМС можно получить в обществе взаимного страхования или у коммерческого страхователя. В первом случае замещающий полис ДМС будет абсолютно идентичен полису обязательного медстрахования в Бельгии, так как общество взаимного страхования контролируется на государственном уровне. Коммерческие страховщики могут предложить своим клиентам полис ДМС, который будет лишь частично дублировать обязательное страхование (например, покроет лишь 50% от того, что могло покрыть ОМС). В Бельгии лица, имеющие право на получение ОМС, не могут купить замещающий полис добровольного медстрахования.

Германия

Получить замещающий полис добровольного медицинского страхования в Германии могут сразу 2 категории граждан: лица, не работающие по договору трудового найма (как то принято в Бельгии) и лица с высоким уровнем доходов. Так, в Германии установлен определенный потолок выплат, которые каждый гражданин должен совершать для финансирования системы ОМС. В этих целях из официальных доходов граждан взимается определенный процент. Если окажется, что взимаемый процент превышает установленный на государственном уровне потолок, гражданин имеет право покинуть систему обязательного медстрахования и приобрести замещающий полис ДМС. То есть граждане, работающие не по договору трудового найма, не могут выбирать, и их единственный вариант страхования — это замещающая страховка, а граждане с высоким уровнем доходов имеют право выбора: остаться им в системе ОМС или перейти в ДМС. По статистике примерно 75% из граждан, имеющих выбор, остаются в системе обязательного медицинского страхования.

В отличие от Бельгии, в Германии получить страховку можно только в организациях, предоставляющих услуги частного медстрахования. Получается, что в силу особенностей законодательства данные компании конкурируют с государством в борьбе за граждан с высоким уровнем доходов. Чтобы переманить к себе как можно больше клиентов коммерческие страховщики снизили цену на замещающую страховку. Но проблема в том, что полис ДМС не рассчитан на иждивенцев. Его необходимо заключать на каждого члена семьи в отдельности, и каждый полис будет стоить денег. Полис ОМС, предоставляемый государством, выдается главе семьи, и туда могут быть вписаны все его иждивенцы. В связи с этим в добровольное медстрахование чаще переходят молодые люди, не имеющие собственной семьи. Впоследствии же они возвращаются в систему обязательного медстрахования. Но на данный момент закон гласит, что лица, возрастом от 65 лет, не могут поменять добровольное медстрахование на обязательное вне зависимости от их уровня доходов.

Нидерланды

В Голландии необходимость в получении замещающего полиса добровольного медстрахования есть только у граждан с высоким уровнем доходов (определение уровня доходов осуществляется по тому же принципу, что и в Германии). Таковые граждане не могут получить полис обязательного медстрахования, а потому, единственный способ застраховаться для них — это получить замещающий полис ДМС. И абсолютное большинство именно так и поступает. Только 1,5% от общего количества жителей Голландии не застрахованы ни по системе добровольного страхования, ни по системе обязательного страхования. И то, считается, что это, в основном, бездомные и лица, живущие за чертой бедности.

Как выбрать страховщика ДМС?

При выборе ДМС стоит ориентироваться на доступ к специалистам, которые уже ведут вас

Выбор страховщика ДМС — важный этап в жизни каждого человека. От этого выбора зависит спокойствие его и его близких. Появляется уверенность в том, что при возникновении страхового случая все организационные моменты по доставке больного до стационара, подбор врача и покупка лекарств ложатся на плечи страховой компании.

Прежде всего рекомендуется ориентироваться на рейтинги страховщика и учитывать отзывы от тех, кто застрахован или был застрахован у конкретного страховщика ДМС. Вы должны понимать, что страховка — это покрытие возможных расходов при возникновении страхового риска, но никак не возможность дешево пролечиться, используя медицинское обслуживание за определенную плату.