В какой валюте хранить деньги: анализ финансовой обстановки и лучшие варианты

Содержание:

- Стоит ли покупать сингапурские доллары?

- Как хранить доллары в иностранном банке?

- Где купить валюту выгодно и как ее хранить

- Валюта доходов

- Финансовый разворот

- В каких долях стоит иметь валюты в своем портфеле

- Мнения специалистов

- Какие валюты являются наиболее безопасными?

- Что влияет на курс валюты

- Сохранение сбережений в свете пандемии коронавирусной инфекции

- Где хранить деньги

- Варианты хранения денег в валюте

- Несгораемый шкаф

- Где хранить деньги?

- Доллар — мировая валюта

- Где лучше всего хранить валюту

Стоит ли покупать сингапурские доллары?

Несмотря на малые размеры, Сингапур благодаря величине ВПП и положительному сальдо торгового баланса превосходит многие государства Юго-Восточной Азии, являясь по факту не только региональным, но и мировым экономическим центром. Сингапурские власти сосредоточились на расширении технологической инфраструктуры, привлечении в страну высококвалифицированной рабочей силы и создании комфортных условий для предпринимательской деятельности. Доллар Сингапура является одной из двух десятков валют, представленных на рынке Forex. Его курс сегодня определяется следующим:

- В 2019 году ВВП страны вырос на 0,7% и составил 500 млрд долларов. 2021 год будет более тяжёлым из-за нанесённого эпидемией ущерба;

- Негативное влияние на курс валюты оказали новости о нарушении схем логистики импортного сырья и снижении туристического потока из Китая;

- Власти страны запустили очередную программу финансирования в размере 4 млрд долларов, предназначенную для помощи пострадавшему малому бизнесу;

- Национальный банк Сингапура объявил о проведении мероприятий по смягчению монетарной политики и стимулированию экономики;

- Прогнозируемый дефицит бюджета составляет всего 2%. В кризис 2009 года данный показатель достигал 3,2–3,5% от суммы ВВП;

- Власти Сингапура проводят политику развития бизнеса, что приводит к появлению в стране тысяч перспективных стартапов, в том числе созданных иностранцами.

Как хранить доллары в иностранном банке?

- Валютные вклады могут быть принудительно конвертированы в национальную денежную единицу, причём по самому невыгодному для инвестора курсу;

- Правительство может существенно ограничить операции с иностранной валютой или вообще запретить оборот доллара для физических лиц на территории России;

- Фискальные органы могут начислить НДФЛ на прибыль в рублях, которая образуется за счёт падения курса национальной валюты. Фактически это означает убытки.

Поэтому любой дальновидный инвестор рано или поздно задумывается, как лучше хранить деньги в долларах на иностранных счётах. Стать пользователем зарубежного банка может каждый гражданин РФ, однако нужно учесть некоторые особенности.

Прежде всего, придётся совершить хотя бы одну поездку за рубеж: через интернет ни один серьезный банк счет не откроет. Кроме того, в европейских организациях не очень любят иностранных клиентов, а потому устанавливают для них неснижаемый остаток в пределах 50–100 тысяч евро или долларов. Наконец, большинство банков устанавливает по депозитам ставки в пределах 0,01–0,05% годовых, хотя инфляция евро достигает 1,6% ежегодно. Тем не менее, найти приемлемые условия обслуживания можно — например, в той же Прибалтике. Что наверняка понравится инвестору:

- Европейская банковская система гораздо стабильнее российской. Опасность введения каких-либо экстраординарных мер или разорения банков здесь намного меньше;

- Привлекательная система страхования вкладов может показать, стоит ли хранить деньги в долларах за границей. Лимит в еврозоне эквивалентен 100000 евро;

- Иностранные финансовые учреждения делятся данными с российскими службами только по запросу. Если не выставлять богатство напоказ, о вкладе никто не узнаёт.

В то же время данный способ сложно назвать доступным: чтобы заключить договор с иностранным банком, придётся преодолеть немало препятствий. Кроме того:

- Согласно законодательству, уведомить фискальные органы о зарубежном счёте всё же нужно, хотя такая выписка может носить формальный характер;

- Зачастую хранить сбережения в долларах или евро за границей нереально для новичка, так как банки требуют остатка на счёте не менее 50 тысяч евро;

- Многие европейские банки не имеют полноценного веб-интерфейса, то есть управлять сбережениями придётся не самыми удобными способами.

В Европе работают тысячи банков, поэтому подбирать условия размещения вкладов придётся долго. В качестве примера можно привести предложения банков Прибалтики:

Депозитные счета за границей

| Reģionālā investīciju banka | 0,8–1,80 | 500 | 90–1825 |

| Reģionālā investīciju banka | 0,7–1,60 | 500 | 90–1825 |

| Rietumu Banka | 0,8–1,75 | 5000 | 90–1825 |

| LPB Bank | 0,1–1,40 | 5000 | 90–1095 |

| Rietumu Banka | 0,7–1,65 | 5000 | 90–1825 |

Где купить валюту выгодно и как ее хранить

Купить валюту можно:

- в отделениях банков и обменных пунктах,

- в мобильном банковском приложении онлайн (например, Сбербанк онлайн),

- на веб-сайтах банков,

- на бирже (для этого необходимо иметь брокерский счет).

Если доллар и евро можно купить, придя в банк, и просто положить под подушку, то юань (вдруг вы все-таки решили ввести его в корзину) найти не просто.

В этом деле отличный способ – это мультивалютные карты, позволяющие к обычной карте открывать несколько валютных счетов. Такие на сегодняшний день есть, например в Тинькофф банке, ВТБ и других.

Так, для карты Tinkoff Black доступны 29 различных валют, не считая рублей. Одномоментно открытых счетов может быть не больше четырех. Но их можно открывать и закрывать по мере необходимости.

Работает это так. Например, собираетесь вы в отпуске посетить Чехию. Расчеты внутри страны происходят в чешских кронах. А заплатить визовый сбор в консульстве при оформлении шенгенской визы придется в евро, так как страна является членом Евросоюза. Таким образом, открываете два счета: один в кронах, другой в евро. Постепенно покупаете туда валюту простым переводом с одного (рублевого) счета на другой (валютный). Курс при этом будет выгоднее, чем во многих банках, где вы поменяли бы наличными купюрами. Храниться деньги будут на счете без начисления каких-либо процентов.

Снять евро и доллары можно в банкоматах Тинькофф банка. А кроны снять можно будет в любом банкомате Чехии (наши банкоматы просто не заправлены ими). При чем от 400 крон снять можно без каких-либо комиссий. Для этого надо найти банкомат государственного банка, так как у частных возможны внутренние сборы. Расплачиваться в отпуске в магазинах и кафе можно картой, где предварительно выбрать счет в кронах, как активный.

Даже в Сбербанке через приложение можно приобрести не только основные валюты, но и фунт, юань, канадский, сингапурский и гонконгский доллар. Кстати, сегодня банкоматы Сбербанка есть во многих странах Европы (Германии, Чехии, Хорватии и др.), СНГ, Азии и в Турции.

Валюта доходов

Рассматривая, в чем хранить сбережения, советуем прислушаться к экспертам, которые говорят о том, что в чем вы получаете доход, в том лучше деньги и хранить. Например, если вы получаете прибыль в рублях, нет особого смысла конвертировать их в доллары. Сначала вы потратитесь на первоначальной конвертации, потом заплатите еще, когда будете обратно переводить валюту в рубли.

Но тут все зависит от ситуации. Например, если цель сбережений — их дальнейшая трата на покупку зарубежной недвижимости, есть смысл открыть валютный вклад и конвертировать туда свои рубли. Евро и доллары — валюта, которая показала свою стабильность, в нее можно вкладываться.

Принимая решение хранить деньги в долларах, евро или в иной валюте, человек должен осознавать риски колебания валюты. Порой невозможно спрогнозировать, как будет складываться ситуация дальше, особенно сейчас, когда впереди маячит мировой финансовый кризис.

Если вы получаете деньги в рублях, расходуете их преимущественно в этой же валюте, то и хранение сбережений лучше вести в рублях, применяя инструменты инвестирования.

Финансовый разворот

В 2002 году курс составлял 0,86 долларов за евро, а в 2008 году он вырос почти до отметки 1,6 долларов за евро. Но потом последовал кризис, и евро стал падать. И если бы дело ограничилось только кризисом 2008-2009 годов, то вероятно пара евро/доллар смогла бы удержаться в районе 1,3 доллара за евро. Но дыма без огня не бывает!

Следом за кризисом 2008 года, уже в 2010 году последовал так называемый долговой кризис в Европе, начавшийся с греческих долгов. И из-за этого евро продолжил падение, а котировки евро встали на устойчивый многолетний тренд падения, который к текущему моменту привел пару к курсу 1,12 евро за доллар. И пока евро все еще прибывает в этом нисходящем тренде.

В каких долях стоит иметь валюты в своем портфеле

Для того, чтобы определить какое соотношение долей разных валют в вашем портфеле выбрать, необходимо определиться с целью.

Хранить сбережения для каких-то краткосрочных целей, лучше в рублях.

Если вы хотите просто создать «подушку безопасности» и ориентируетесь на средне- и долгосрочные сбережения, тогда традиционно выбирают 40% доллары, 40% евро и 20% рубли или поровну в каждой из валют.

Общая рекомендация такова: чем больше срок, тем меньше доля рублей. Эту закономерность мы видели с вами на всех графиках – на длительных промежутках времени рубль неизбежно падает.

Если же вы планируете сберечь накопления на заграничный отпуск, то логичнее хранить в валюте страны вашей поездки: собираетесь в Европу – копите в евро, собираетесь, к примеру, в Таиланд или Турцию – копите доллары, они там больше в ходу.

Сейчас, когда рубль достаточно силен, неплохой период для покупки доллара и евро.

Мнения специалистов

Деньги всегда достаются с большим трудом, поэтому их хочется не только сохранить, но и приумножить. Предлагаем ознакомиться с мнениями экспертов на сегодня, которые помогут сохранить денежные средства.

- Сотрудники Центрального банка предлагают всегда несколько вариантов хранения денежных средств для своих клиентов. Валюту депозита вкладчик должен выбирать только в зависимости от срока хранения денег в банке. Если они пролежат не более полугода, то в этом случае не стоит покупать валюту другой страны. Лучше хранить деньги в рублях. Если же средства передаются в банк на более длительный срок хранения, тогда 40 % можно хранить в долларах, 40 % — в евро, а 20 % — в национальной валюте.

- Стабильные единицы, в которых сейчас можно хранить свои сбережения, — иена, швейцарский франк. Но перечисленные валюты не пользуются большой популярностью у российских вкладчиков.

- По данным, предоставленным Азатом Халитовым, специалистом по семейным финансам, сбережения должны храниться в разных валютах. При этом оптимальным вариантом станет выбор трех валют, одна из которых будет дензнак страны, где живет вкладчик.

- Власти рекомендуют хранить сбережения в национальной валюте. Связано это с экономическим ростом, поэтому волноваться за свои денежные средства российским гражданам не стоит. Кроме того, российская экономика входит в двадцатку лучших экономик мира. Сохранность денежных средств лучше доверить государственным банкам, так как государство несет ответственность за вклады жителей своей страны.

- Некоторые специалисты рекомендуют вкладывать денежные средства в недвижимость, ведь кроме сохранности, денежные средства нужно приумножать. Стоимость квадратных метров постоянно растет, при этом опережая инфляцию. Кроме того, вложившись в покупку жилья, получится неплохо заработать.

- Можно инвестировать денежные средства в драгоценные металлы, акции. Но прежде, чем это сделать, стоит изучить, что происходить на рынке ценных бумаг.

По мнению директора Института стратегического анализа ФБК И. Николаева, финансовые специалисты могут только давать советы, а не настойчивые рекомендации, так как универсального рецепта сохранности сбережений нет. В каждой семье могут быть свои проблемы, поэтому решать, как хранить и приумножать денежные средства, лучше на семейном совете.

На заметку! Когда доллар будет стоить 100 рублей в 2020 году

Какие валюты являются наиболее безопасными?

Полностью безопасных валют не существует. Безусловно самой глобальной валютой давно уже считается американский доллар ?. Преимущественно в этой валюте хранят свои резервы центральные банки во всем мире.

Зачастую граждане Российской Федерации выбирают именно доллар. Стереотипно считается доллар наиболее подходящим вариантом

Также важно отметить, что доллар теряет стабильность при разного рода международных событиях

Следующей глобальной валютой является евро ?. В то же время из-за экономических проблем некоторых европейских стран курс евро к доллару снизился. Повлиял также и выход Великобритании из Европейского Союза.

? Несмотря ни на что, сейчас наряду с долларом рекомендуется хранить часть своих денежных средств именно в евро. Ведь за последние несколько лет евро в целом показал свою стабильность.

Что влияет на курс валюты

На динамику курса практически всех валют (исключением может быть только криптовалюта – там не всегда движение обусловлено общепринятыми факторами) оказывают влияние:

- Микроэкономика – экономическая ситуация внутри страны, инфляция, безработица, уровень доходов населения;

- Макроэкономика – внешние факторы – темпы роста мировых рынков, уровень безработицы в мире, объемы производства;

- Политические факторы – санкции, угрозы конфликтов (военных, политических);

- Состояние сырьевых рынков – особенно динамика цен на нефть;

- Монетарная политика Центральных банков разных стран – изменение размера ключевой ставки, дополнительный выпуск своей валюты;

- Непредвиденные обстоятельства – терроризм, стихийные бедствия и т.п.

Сохранение сбережений в свете пандемии коронавирусной инфекции

Весной 2020 года распространения коронавирусной инфекции вызвало падение экономики в России. Каждый год инфляция растет, что приводит к повышению стоимости продуктов питания, товаров первой необходимости. Чтобы не потерять свои средства, можно вкладывать только те деньги, которые в ближайшее время не потребуется.

Кроме того, инвестировать можно только в том случае, когда есть постоянный, стабильный доход. Для приобретения какой-либо вещи не стоит залезать в долги. Лучше накопить, а только после отправляться в магазин за покупкой.

Нужно знать! В случае если получается накопить и купить что-то необходимое, тогда можно произвести долгосрочные инвестиции, приносящие регулярный пассивный доход. Полученная сумма должна вкладываться повторно, так как это поможет приумножить свой капитал.

По мнению президента Русско-Азиатского Союза промышленников и предпринимателей Виталия Манкевича, не стоит покупать иностранную валюту, ведь на данный момент курс выше обычного минимум на 7 %.

В какой валюте хранить деньги в 2021 году, решать необходимо каждому самостоятельно. Главное, выбирать ту валюту, которая поможет приумножить сбережения, а не потерять.

Итоги

- Если и случится падение доллара, то процесс будет постепенным. Поэтому и переводить свои накопления в рубли можно постепенно.

- Доходы России на 10 % превышают расходы, а это хороший показатель для выбора российского рубля в качестве валюты для сохранности денежных средств.

- Сохранность денег может быть обеспечена только в том случае, если держать средства в разных валютах.

Где хранить деньги

В банке

Этот вариант один из самых лучших с точки зрения выгоды и рисков. Банковский вклад даст вам следующие преимущества:

- Защита от инфляции. Деньги будут защищены от инфляции и станут ежемесячно (или как определено договором) приносить доход;

- Защита от ограбления. Вы можете быть всегда уверены, что ваши сбережения в надежном месте.

- Защита от банкротства. Даже в случае банкротства банка государство гарантирует вам возврат вклада на сумму до 1 400 000 рублей. (Подробнее про систему страхования вкладов.)

- Возможность взять кредит на льготных условиях. Обычно для своих вкладчиков банки делают более лояльные условия на оформление кредита.

Сейчас очень хорошие условия для открытия вкладов в банках. Процентные ставки доходят до 22% годовых. Обычно, чем больше срок вклада, тем выше процентная ставка. Подобрать выгодный вклад вы можете на нашем сайте, воспользовавшись специальной формой.

Пожалуй, единственный минус банковских депозитов в том, что если, в результате какого-то форс-мажора, вам срочно потребуются средства и вы вынуждены будете снять вклад до окончания его срока, то скорее всего вы потеряете все проценты. Чтобы избежать этой проблемы можно хранить средства на специальных дебетовых картах.

На дебетовых картах

Сейчас появилось много хороших предложений по дебетовым картам. Это обычные пластиковые карты на которых вы храните деньги, но при этом получаете процент на остаток, а так же Cashback. При этом, вы в любой момент можете снять всю сумму с карты не теряя процентов, что намного удобней, чем вклад в банке. Процент конечно будет немного меньше, чем по обычному вкладу, но за удобство надо платить. Сейчас это пожалуй один из самых лучших вариантов, где хранить деньги, если сумма не очень большая.

Самые лучшие условия сейчас предлагает банк Тинькофф со своей дебетовой картой Tinkoff Black. Открывая ее вы получаете следующее:

- 6% годовых на остаток (начисляется ежемесячно);

- 5% Cashback на определенные категории товаров (категории меняются каждый квартал);

- 1% Cashback за любые покупки по карте;

- Снятие наличных в любом банкомате от 3000 руб. бесплатно.

На ПАММ-счетах

Это сравнительно новый способ, но он он уже набрал большую популярность и многие выбирают его, для хранения своих средств. Суть его в том, что вы храните средства на специальных ПАММ-счетах, а профессиональные трейдеры используют их для торговли на валютной бирже и получают доход. Способ более рисковый, но он позволяет получать до 50% годовых. Есть проверенные площадки такие как Forex, которые успешно работают с 2011 года и там можно найти стабильных трейдеров, которые на протяжении 3-4 лет приносят прибыль своим вкладчикам.

В ценных бумагах

Еще один способ — это вложить деньги в ценные бумаги. Например, купить акции какой-либо компании на бирже при помощи брокера, который предоставляет данные услуги. Если вы выберете правильную компанию, то сможете заработать на росте курса акций. Кроме того, один или несколько раз в год компании должны выплачивать своим акционерам дивиденды.

Другие варианты:

- В золотых инвестиционных монетах

- Открыть свой бизнес

Надеюсь, с помощью нашей статьи вы найдете где лучше хранить деньги в 2021 году.

Варианты хранения денег в валюте

Кроме вопроса, в какой валюте выгодно держать деньги, надо ответить для себя еще на один, какой вариант хранения выбрать.

Наличные

Очевидные минусы: при обмене на рубли они могут принести доход с той же вероятностью, что и убыток. Инфляцию тоже никто не отменял, пусть в США или Европе она пока и значительно ниже российской. Ну и место для хранения надо подобрать. Тумбочка, конверт и даже сейф – так себе вариант.

А о своей нервной системе вы беспокоитесь? Вдруг очередной обвал, мировой кризис. Наличные дома будут вас как огнем жечь, так захочется быстрее поменять валюту на что-то более надежное.

Банковские вклады

Вполне надежный вариант, если грамотно подойти к выбору банка. Посмотрим на некоторые предложения от ведущих российских банков.

|

Наименование банка |

Наименование вклада | Процентная ставка | Другие условия |

|

Сбербанк |

Сохраняй | max 2 % (доллары) |

Максимальный срок – 3 года, без пополнения, без снятия |

| ВТБ | Выгодный | max 3,5 % (доллары)

max 0,96 % (евро) |

Максимальный срок – 5 лет, без пополнения, без снятия |

|

Газпромбанк |

Валютный доход | max 2,8 % (доллары) | Максимальный срок – 1 097 дней,

без пополнения, без снятия |

| Россельхозбанк | Доходный | max 3,95 % (доллары)

max 1,1 % (евро) |

Максимальный срок – 1 460 дней, без пополнения, без снятия |

| Московский кредитный банк | Мечты | max 3,35 % (доллары) |

Максимальный срок – 380 дней, пополнение в первые 190 дней, без снятия |

Ставки по долларовым вкладам значительно привлекательнее. Можно поиграть сроками и суммами, от этих параметров меняется процентная ставка. Рассмотрите варианты с возможностью пополнения и капитализацией процентов.

Если совсем не хотите разбираться в инвестиционных инструментах, то валютные вклады как раз для вас. Для желающих попробовать что-то еще, есть еврооблигации и паевые инвестиционные фонды (ПИФы).

Еврооблигации

Специалисты называют еврооблигации хорошей альтернативой валютным депозитам. Облигация – это ценная бумага, покупая которую, вы даете в долг государству или частной компании. Они, в свою очередь, обещают вернуть не только потраченную вами сумму, но и выплатить купонный доход.

Еврооблигация – облигация в иностранной валюте. Можно выбрать ценную бумагу в зависимости от срока инвестирования и степени риска. Она позволяет заранее оценить доход по начисляемым раз в полгода или год процентам. Вы можете заработать не только на купонном доходе, но и на перепродаже облигации при росте цены

Но в этом случае важно не прогадать

Обратите внимание, что еврооблигации покупают через брокера, который работает на фондовом рынке. Поэтому в затраты следует включить еще и комиссионные

Ключевые моменты, которые должны знать владельцы еврооблигаций:

- вы обязаны заплатить налог на доходы: 13 % от купонного дохода + 13 % от продажи ценной бумаги + 13 % от курсовой разницы, если валюта выросла по отношению к рублю;

- система страхования вкладов не работает при инвестировании в еврооблигации, т. е. ваши вложения не застрахованы от риска потери;

- при дефолте компании, которая выпустила облигации, вы рискуете потерять вложенные деньги.

ПИФы

Не все хотят погружаться в аналитическую работу на фондовом рынке, следить за котировками, политическими и экономическими новостями и, в конце концов, самостоятельно принимать решения о покупке или продаже валюты или ценных бумаг в валюте.

Тогда еще один вариант вложения денег и сохранения их в иностранной валюте – ПИФы. Это своеобразная корзинка, в которую вы кладете купленные паи. А пай – это акции, облигации российских и зарубежных компаний, золото, недвижимость, валюта.

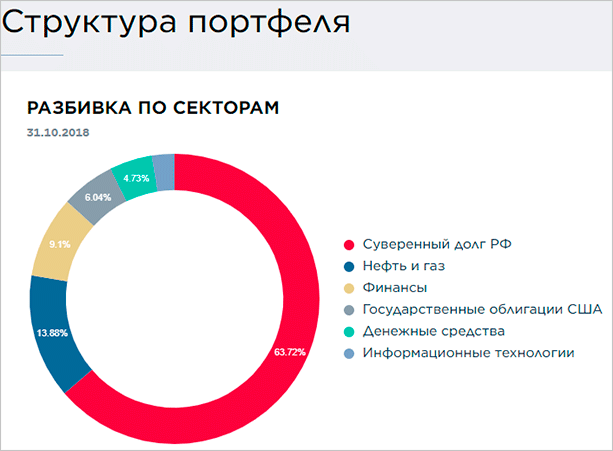

В рамках данной статьи нас в первую очередь интересуют валютные ПИФы. Например, инвестиционная группа “АТОН” предлагает ПИФ “АТОН – Фонд Еврооблигаций”. Это первый фонд, который предполагает покупку пая в долларах США. Преимущество очевидное – вы покупаете и продаете в долларах, ничего не теряя при конвертации.

Структура инвестиционного портфеля выглядит следующим образом.

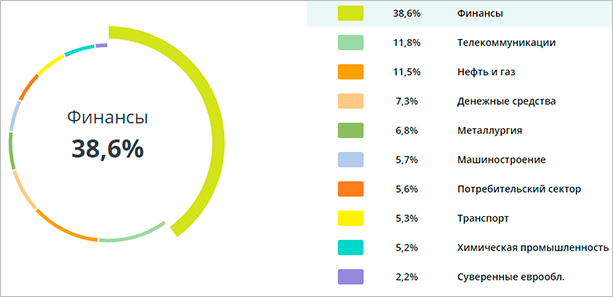

Или Фонд Глобальный долговой рынок от управляющей компании Сбербанка инвестирует за вас в валютные облигации развитых и развивающихся стран мира. Структура портфеля совсем другая.

Вы можете покупать ПИФы через управляющие или брокерские компании. Каждая из них предлагает разные продукты и разные условия обслуживания. На финансовом портале Банки.ру есть несколько форумов, посвященных вопросам инвестирования в ПИФы. Уделите время на их изучение или задайте свои вопросы таким же инвесторам, как и вы.

Несгораемый шкаф

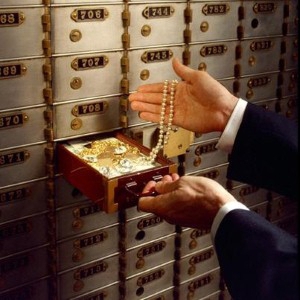

В период экономической нестабильности, даже с учетом гарантированных к исполнению обещаний государства и банков по сохранности средств, все же трудно доверять целиком и полностью, в особенности памятуя о не очень устойчивой судьбе банков в современной российской истории. К стремлению обезопасить свои сбережения в такие моменты добавляется четкое нежелание допускать к ним чужие руки. В этом случае в качестве ответа на вопрос о том, где лучше хранить деньги, можно посоветовать банковские ячейки. Последние события, связанные с санкциями, а именно с блокировкой валютных корсчетов некоторых российских банков, значительно повысили уровень спроса именно на этот инструмент.

Из анализа рынка данной услуги следует, что финучреждения пока не повышали стоимость аренды.

В среднем дневная цена варьируется от 20 до 200 руб., месячная – от 1 тыс. до 4 тыс. руб. и годовая – от 6 до 10 тыс. руб.

Чем дольше срок аренды, тем дешевле выходит стоимость услуги в день. Между тем, не стоит забывать, что банк несет ответственность только за целостность самой ячейки, а не за ее содержимое.

Связано это с тем, что, как правило, клиент не оставляет описи содержимого. Однако безусловным плюсом является тот факт, что даже в случае банкротства или отзыва лицензии владельцу ценностей не о чем беспокоится: хранящиеся средства в ячейке не попадают на баланс банка, и клиент может их забрать через несколько дней после наступления названных событий.

Где хранить деньги?

Многие считают, что дом — самое надёжное место для сохранения накопленных средств. Этот способ не затронет банковское банкротство, излишние подозрения сотрудников банка, что Ваши средства – результат незаконного обналичивания, да и наследникам не будет проблем с получением депозита. Не углубляясь в подробности рисков со стороны злоумышленников, сейф — однозначно идеальное место, где лучше хранить деньги дома.

Но всё же, именно воры-домушники и желание получить дополнительные проценты с накопленных средств, всё больше и больше заставляют народ открывать счета в банках, и тщательно обдумывать, в какой валюте сейчас хранить деньги.

Банковские сбережения тонкости и нюансы

Чем выгодно хранение денег в банках? Как открыть депозит, и с какими трудностями можно столкнуться? Доллар или евро в чём хранить деньги? Какая валюта самая стабильная? Ряд таких, и подобных им вопросов на слуху тех, кто скопил средства в национальном эквиваленте. Итак, причины открыть депозит в банке:

- До него не доберутся злоумышленники;

- В любой момент доступ к средствам обеспечен вкладчику;

- Банком контролируется уровень инфляции, защищая процентами депозит клиента от обесценивания денег.

Чтобы открыть банковский депозит, вкладчику нужно выбрать подходящий банк. Можно ли хранить деньги в любом из российских банков? Или же есть определённые критерии выбора?

Эксперты считают, что в первую очередь, не стоит покупаться на заманчивые предложения, обещающие более 10-ти процентов годовых. Это сродни авантюризму, и риск не получить ни вклада, ни процентов – максимальный.

Далее, нужно внимательно изучить список самых проверенных банков, среди которых: Сбербанк, ВТБ, Русский Стандарт, Альфа-Банк. По мнениям клиентов, они считаются лидерами среди организаций где лучше хранить деньги.

Но и это ещё не все подводные камни. Наиболее приемлемый вариант вклада – краткосрочный. В этом случае, можно минимизировать риск потери вложений, в случае банкротства банка. На эту тему есть отдельный материал: куда вложить деньги чтобы получать ежемесячный доход в 2021 году.

Также, более подробно, можно прочитать о мнении экспертов куда сейчас лучше вложить деньги и в какие акции лучше вложить деньги в 2021 году. Изучив эту информацию, вы сможете более точно определиться в какой валюте хранить сбережения.

Доллар — мировая валюта

Причина 1. Доллар — это мировая валюта, имеющая наибольшее хождение в мире. Доллар — это валюта:

- страны с самой мощной экономикой в мире;

- в которой производится больше всего международных расчетов;

- в которой хранят свои денежные фонды и резервы не только множество людей и компаний, но и целые государства;

- которая подвержена очень низкой инфляции (в сравнении с рублем и другими валютами постсоветских стран);

- в которой считают свои доходы крупные бизнесмены и инвесторы (даже в России и других близлежащих странах);

- от курса которой зависят цены на все товары и услуги.

Подробнее об этом я писал в отдельной статье: Почему доллар — мировая валюта?

Где лучше всего хранить валюту

Если вы уже определились с тем, в каком виде будете хранить сбережения, вам нужно принять решение, где именно вы будете их хранить. Итак, самые популярные варианты хранения сбережений на сегодняшний день:

— квартира,

— банк,

— банковская ячейка.

В квартире хранить деньги проще всего, поскольку так вы в любой момент можете ими воспользоваться. К тому же вы знаете, что они деньги под рукой, и вы можете их пощупать. Но этот вариант является самым небезопасным, поскольку в случае проникновения грабителей в квартиру, вы можете лишиться всех своих сбережений.

Хранение денег в банке даёт вам гарантию на то, что их не украдут. К тому же при длительном сбережении вы можете ещё накопить определенную сумму. Но главный минус такого хранения в том, что если что-то случится с банком (к примеру, обанкротится), ваши деньги исчезнут вместе с этим же банком. Разумеется, это касается только сумм эквивалентом выше 1400000 рублей, поскольку вклады меньшего размера полностью застрахованы государством.

Если вы решите хранить деньги в банковской ячейке, то вам придётся платить определённую сумму за аренду ячейки. При этом вы не будете получать с них доход, и ваши сбережения постепенно будут обесцениваться. зато вероятность того, что с вашей валютой что-то случится — равна нулю.