Таблицы для распределения семейного бюджета на месяц

Содержание:

- Комментарии

- Этапы ведения семейного бюджета

- Чем эта Excel-таблица лучшедругих программ ведения семейного бюджета?

- Таблицы для распределения семейного бюджета на месяц

- Учет расходов и доходов семьи в таблице Excel

- Семейный бюджет в Excel

- Интернет-банкинг

- Инструменты и методы планирования семейного бюджета

- Семейный бюджет «Экономка»

- Пошаговое руководство к ведению семейного бюджета

Комментарии

Олег 23.03.21 (03:40)

Спасибо, скачал таблицу эксель. На вид — очень даже ничего. Попробую.

Александр Сергеевич 20.03.21 (12:49)

К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Не знаю на кого бы так подействовал контроль расходов. Два года записывал все свои доходы и расходы (вплоть до покупки жвачки). Стало видно, куда уходят основные средства — еда и содержание автомобиля. Сначала считал, что при контроле расходов смогу найти места где можно существенно экономить, но так и не нашел. Сэкономить можно было бы, но жить стало бы невыносимо тоскливо) Поэтому, покупая какую-то мелочь, чтобы себя побаловать, я больше не переживал, что это серьезно скажется на моем бюджете, так как эти затраты ничтожны по сравнению с затратами на еду и автомобиль.

таня 13.10.20 (20:00)

класс

Анастасия 15.07.20 (12:37)

Очень актуально и полезно, спасибо.

Ян 01.03.20 (18:30)

Давно искал такие шаблоны, ПРО на мой взгляд, очень удобный.

Вера 30.10.19 (12:13)

Еще проще вести бюджет с Telegram-ботом.

Можно ему даже фото QR-кода с чека отправлять. Бот сам распределит все позиции по категориям.

мразь 20.10.19 (16:27)

ну все, финансы, держитесь, щас я вас как посчитаю

Евдокия 16.09.19 (22:06)

Все правильно пишете, емко и по делу. Но все же у большинства людей в финансовый календарь попадают только жизненно важные расходы. Средств на развлечения просто нет…

Яценко Татьяна 02.09.19 (22:51)

спасибо, очень полезно!!!

Иван 13.08.19 (13:00)

Программу скачал — пока работает бесплатно ))). Функционал понятный, отчеты радуют. С таблицами работать сложнее и дольше.

Этапы ведения семейного бюджета

В 1-м разделе я ответила на вопрос, зачем нужно вести семейный бюджет. И если я смогла вас убедить в необходимости его ведения, то теперь пора переходить к вопросу, как вести бюджет правильно.

Я выделила 6 основных этапов:

Этап 1. Подготовительный.

До начала процесса планирования и накопления следует в течение нескольких месяцев проследить за всеми семейными доходами и расходами. Это можно сделать в тетради, в таблице Excel, в специальных компьютерных программах или в мобильном приложении. О способах ведения бюджета мы поговорим чуть ниже. Главные принципы, которые должны быть соблюдены на этом этапе:

- ежедневная запись всех поступлений и расходов;

- распределение затрат на категории и подкатегории;

- подсчет в конце месяца итогов по всем разделам с целью выявления наиболее затратных статей;

- делаем таблицу по доходам, не забываем об учете всех источников поступления денег.

Этап 2. Анализ собранных данных.

По истечении 2 – 3 месяцев сбора исходных данных проведите их анализ. Ведь вы для этого их собирали? Какие затраты для вашей семьи являются обязательными, а от каких можно навсегда (например, курение) или на время (например, покупка каждый месяц новой кофточки) отказаться?

Чем подробнее вы заносили в таблицу сделанные расходы, тем точнее будет анализ. Это нужно для того, чтобы вы выявили скрытые резервы вашего семейного бюджета. Те отправные точки, от которых будете отталкиваться на следующем этапе.

Этап 3. Постановка целей.

После того, как вы провели анализ и выявили резервы, необходимо определить, чего вы хотите достичь в ближайшее или отдаленное время. Цели могут быть самыми разными. Например:

- накопление денег на отпуск,

- покупка нового холодильника,

- подготовка к безбедной пенсии и т. д.

Этап 4. Разработка стратегии и тактики.

Пожалуй, самый сложный и ответственный этап. На нем вы должны разработать стратегию и тактику ведения семейного бюджета, которые помогут вам достичь поставленных целей.

Здесь вы должны четко прописать, как можно подробнее, ваши действия. Например, есть цель – накопить деньги на отпуск в размере 70 000 руб. До него осталось 7 месяцев. Значит каждый месяц вы должны откладывать по 10 000 руб.

Меня часто спрашивают коллеги по работе, как я могу ездить отдыхать за границу 2 раза в год при одинаковых с ними доходах? Они себе такого позволить не могут. Что-либо им объяснять я уже перестала, не слышат и не хотят слышать. А здесь отвечу.

Да, я люблю путешествовать. Это страсть всей моей жизни, и я заразила ею всю мою семью. Поэтому у нас одна цель на год – покорить очередной маршрут. Ни у меня, ни у мужа нет дорогих машин, телефонов, шуб и драгоценностей. Для меня все это – пустой звук. С каждой заработанной суммы мы откладываем на единственное, что имеет для нас ценность – яркие эмоции и впечатления от поездок, от знакомства с чужой культурой, людьми, языком. Ведение семейного бюджета очень помогает.

Хотите увеличить доходы – сократите расходы. В своей статье об экономии я более подробно рассказываю о способах снижения затрат.

Этап 5. Планирование семейного бюджета на месяц.

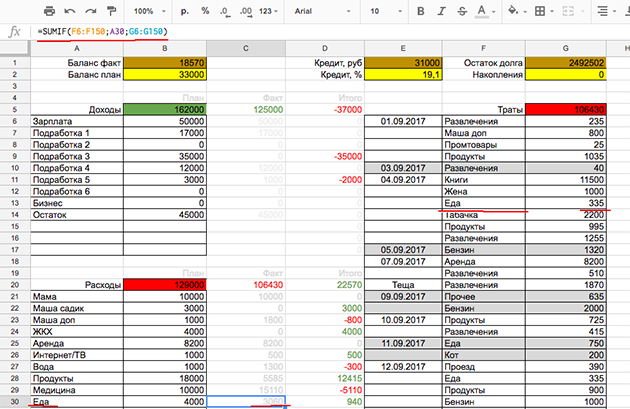

Здесь снова понадобится таблица, но в более усложненном варианте. Доходы и расходы следует дополнительно разбить на графы “План” и “Факт”. Помните пример цели – накопить 70 000 руб. на отпуск? Заносим наши взносы по 10 000 руб. и все остальные обязательные расходы в графу “План”. Проставляем фактические значения и выводим отклонения.

Пример таблицы за месяц

Цифры в таблице заданы условные, для примера. Итог нашего планирования – мы сэкономили 14 200 руб.

Этап 6. Анализ результатов.

В конце месяца мы должны подвести итоги. Сравнить суммы по плану и по факту. По каким статьям удалось сэкономить, а по каким образовался перерасход.

В нашем условном примере в конце месяца мы сэкономили 14 200 руб. Далее логично решить вопрос с этими “лишними” деньгами. Что с ними делать? Каждая семья решает это по-своему. Кто-то потратит на приобретение нужной (или не очень) вещи. Кто-то отложит на депозит. Кто-то прогуляет в ресторане. В любом случае, выбор только ваш. Никакие советы здесь не уместны.

А потом надо составить новую таблицу на очередной месяц. И наши этапы повторяются, кроме 1-го и 2-го. 3-й этап тоже может быть исключен, если цель была поставлена долгосрочная и достигается не за один месяц.

Чем эта Excel-таблица лучшедругих программ ведения семейного бюджета?

Главное достоинство — простота и наглядность

При разработке любой программы стараются (я сам программист и знаю) включить в нее максимум возможностей на все случаи ее использования. В новые версии программы добавляют новые настройки, новые кнопки, новые сложные способы ее применения. Потом говорят пользователю: мы тут постарались, будь добр постарайся тоже, изучи как всем этим пользоваться.

Это делается из очень простых соображений: повысить «воспринимаемую ценность» и обогнать конкурентов. Удобство работы с программой часто приносится в жертву. В результате обычный человек ипользует только одну десятую возможностей программы.

Я делал свою таблицу совершенно из других соображений, простота и удобство стояли на первом месте.

Таблицы для распределения семейного бюджета на месяц

В таблицах предоставлены 5 способов планирования бюджета. Многие частно спрашивают, как распределить бюджет имея кредит? Все достаточно просто, категорию «кредит» заносим в обязательные расходы. Во второй таблице вы это увидите.

Таблица распределения по процентам

Кликните для увеличения

В ячейку D1 заносим общий доход семьи. Кликаем 2 раза, вводим сумму и нажимаем enter. Все суммы пересчитаются автоматически. В методы 50/30/20, 60/30/10 и 80/20 самими вносить ничего не нужно.

Способ «Ваш вариант бюджета» и «Метод 6 кувшинов», здесь вы можете выставить свой процент планирования бюджета. Когда будете менять, смотрите чтобы в поле “проверка” общая сумма процентов составляла 100%.

Таблица распределения по суммам

Кликните для увеличения

Остаток на начало месяца — все оставшиеся деньги, которые не потратили. Сюда не входят сбережения и подушка безопасности.

Остаток на конец месяца — всегда должен быть положительным. Желательно с запасом, вдруг выйдите за рамки бюджета по какой-то категории, откуда будете брать деньги? Либо сделайте на такие случаи отдельную категорию — допустим “резерв на месяц”.

Если у вас есть Google аккаунт, то нажмите справа вверху «файл» и «создать копию». Таблица сохраниться у вас в аккаунте. Если нету, жмем «файл» и «скачать» -> Microsoft Excel (XLSX). Обе таблицы находятся в одном файле, снизу есть вкладки для переключения. На скрине я отметил их красными стрелками.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

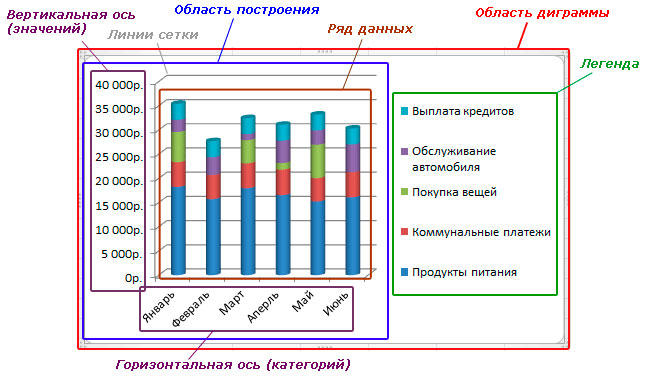

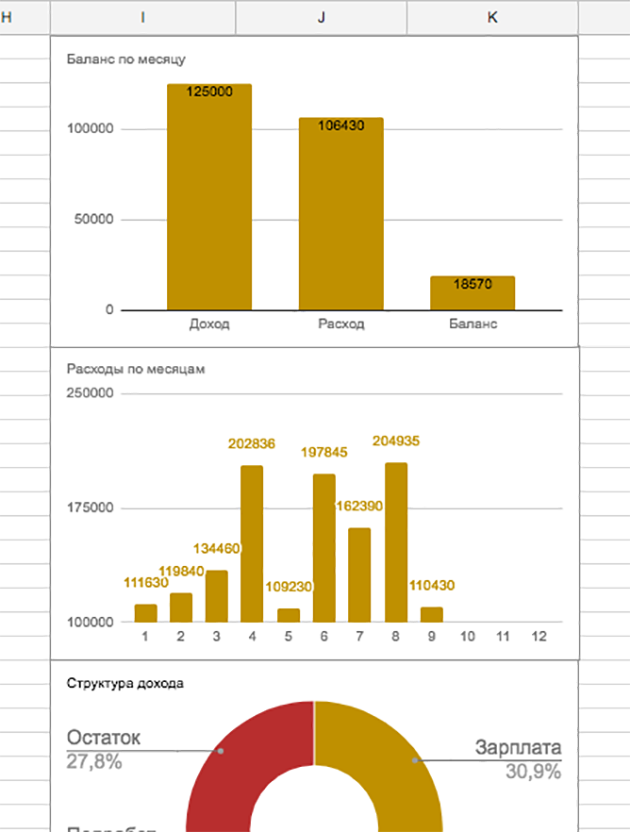

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Семейный бюджет в Excel

Самым простым и одновременно функциональным решением является программа Excel и ее веб-аналог Таблицы в Google Docs. При помощи простейших табличных функций вы можете строить графики и диаграммы, высчитывать любые параметры:

- соотношение доходов и расходов,

- доля каждой статьи в целом в расходах,

- перерасход по каждой статье бюджета,

- остаток долгов,

- долговую нагрузку,

- объем и динамику накоплений,

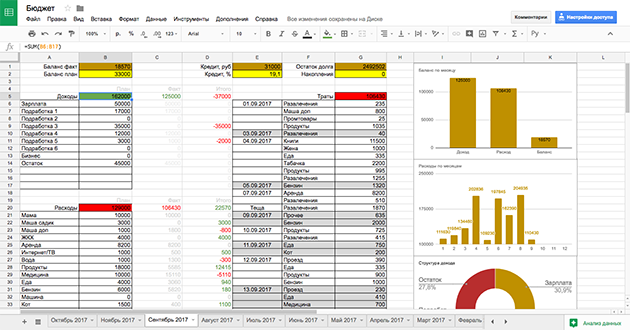

Вот несколько примеров и полезных формул на примере бюджета семьи из трех человек.

B5 – планируемые доходы. Сумма всех предполагаемых поступлений в месяце.

B20 – планируемые расходы. Сумма всех предполагаемых отчислений и платежей в месяце.

B2 – планируемый баланс. Сумма денежных средств, которая должна остаться на счету, при планируемых расходах и доходах. Выше, в клетке B1 (разница клеток С5 и С20, сумма доходов и расходов по факту за месяц) для удобства реальный баланс. Сколько в итоге осталось денежных средств. Разница значений показывает, что реально расходов получилось больше, чем планировалось. Тем не менее цифра эта положительная, а значит, основной цели достичь удалось: семья потратила меньше, чем заработала, укрепила свое благосостояние.

G5 – сумма всех трат за месяц. Ниже в столбце траты по дням месяца, с округлением до десятка в большую сторону.

В столбце F – категории трат. Все значения столбца G автоматически суммируются напротив этой же категории в столбце А. Сумма вычитывается из планируемого бюджета на категорию в столбце В.

Если сумма трат превышает планируемую, значение в столбце D – итого реально потрачено – окрашивается красным, «лимит превышен». Если меньше – зеленым, «остались свободные средства». Это очень удобно при анализе данных. На медицину надо закладывать больше. А на интернет можно и меньше.

Диаграммы помогают контролировать баланс месяца – важно, чтобы он был положительным – и расходы по месяцам года. Так можно строить прогнозы на следующий год, готовиться к большим покупкам и тратам: на отпуск, лечение, страховые взносы, ремонт и техническое обслуживание автомобиля и так далее

Скачайте пример бюджета в формате *.xls, чтобы настроить его под себя и начать учет собственных трат и поступлений. При необходимости вы сможете перевести его в веб-формат и вести в Google Docs, открыть доступ другим членам семьи.

Интернет-банкинг

Некоторые банки предлагают учет финансов в рамках услуги «Интернет-банк».

Достоинства учета через интернет-банк

- Все операции заносятся автоматически при оплате операции картой – не нужно создавать транзакции самому, ничего не забудется;

- Данные хранятся на сервере банка – они не потеряются, к ним всегда есть доступ с любого устройства.

Недостатки интернет-банкинга

- Невозможно занести расходы наличными деньгами;

- Нет многопользовательского режима;

- Мало функций для анализа и планирования бюджета.

- В долгосрочной перспективе проблематично получить всю статистику расходов.

Инструменты и методы планирования семейного бюджета

Существует множество способов упростить себе жизнь при ведении домашнего учета. Наверняка вы уже прибегали к некоторым из них. Если нет, то вот вам еще один совет – обязательно присмотритесь к этим инструментам и методам, даже несмотря на кажущуюся банальность и простоту.

Тетрадь или блокнот

Можно начать фиксировать доходную и расходную части, вместе с планом по старинке, как это делали наши бабушки. Для этого необходимо завести тетрадь или блокнот удобного формата с подходящей разлиновкой.

Воспользуйтесь следующими советами, если собираетесь вручную фиксировать бюджет:

- Составьте или найдите таблицу, которой будете придерживаться при фиксации данных;

- Толщина тетради должна быть достаточной, чтобы отразить желаемый период;

- Не забывайте о планах – их можно прописать вперед, а потом вписывать фактические данные;

- Заклейте одну или несколько страниц, чтобы получился кармашек для чеков.

Таблица в Exсel

Табличный формат очень удобен и помогает структурировать информацию. Если вам такое по душе, используйте специальную программу, которая предназначена для работы с таблицами!

Плюсы ведения бюджета в Excel:

- тело таблицы уже построено, нужно просто вписать данные

- таблица посчитает все за вас, если вставите нужную формулу

- можно работать одновременно с несколькими таблицами

- данные разных таблиц можно связывать между собой

- легко вносить любые изменения

- можно настроить внешний вид таблицы

Пример таблицы личных расходов в Excel, составьте свою и контролируйте все данные в одной программе.

Строка «личные расходы» содержит формулу, суммирующую значения всех категорий. При изменении любого параметра итоговая сумма изменяется автоматически.

Программы и приложения

Если у вас нет времени кропотливо вести подсчеты, можно воспользоваться уже готовыми разработками для ведения домашней бухгалтерии. Возможности программ позволяют тратить минимум времени, при этом вы получаете качественную и структурированную информацию.

Программа проводит анализ за вас, самостоятельно сверяет данные, предоставляет свежие сводки, напоминает о платежах и даже дает советы.

Не все приложения подходят для полноценного ведения бюджета – но почти все могут послужить отличным рабочим инструментом!

Японская система Какебо

Альтернативный вариант самостоятельного контроля финансов вашей семьи – японская система kakebo. Она оказалась настолько популярна, что теперь ее используют по всему миру. Дословно kakebo переводится как «книга домашней экономии».

Суть системы проста: ведение учета бюджета в форме специальных таблиц. Учет финансов ведется по соотношению план-факт. Составляем 2 таблицы:

- плановые доходы/расходы/ сбережения

- текущие расходы

Метод конвертов

Вам не удобно вести учет текущих расходов, лень записывать каждую копеечку и постоянно держать руку на пульсе? Метод конвертов в ведении домашнего бюджета популярен не зря: он избавляет от необходимости скрупулезных подсчетов.

Достаточно всего 1 раз распределить семейный бюджет на месяц.

Традиционно метод предлагает использовать 7 конвертов:

- питание

- платежи

- развлечения

- черный день

- покупка вещей и предметов быта

- расходы на детей

- остаток

Под каждую категорию придется завести отдельный конверт. На каждом пишем целевое назначение денег, вкладываем туда сумму плановых расходов и тратим в течение всего месяца.

Этот вариант предполагает распоряжение исключительно наличными деньгами.

Смысл этой идеи в том, что деньги на текущие расходы хранятся отдельно друг от друга – это удерживает от соблазна нарушить схему и залезть за средствами в другой конверт. Стоит признать, что любые вариации этого метода в отношении электронных денег будут менее эффективны.

Систему можно легко адаптировать под себя, изменив категории трат или их количество.

Метод 50/20/30

Этот метод рекомендован для тех, кто испытывает сложности в распределении денежных средств семьи, и не может сразу составить семейный бюджет. По сути это готовый метод рационализации расходов, который поможет правильно выдержать баланс доходов и расходов, а также даст хороший задел на будущее.

| Основные цели | Инвестиции в будущее | Удовольствия |

| 50% | 20% | 30% |

| Обязательные ежемесячные платежи | Кредиты на образование | Одежда и имидж |

| Покупка продуктов | Оплата курсов | Развлечения |

| Транспорт | Черный день | Путешествия |

| Накопления на старость | Отпуск |

Семейный бюджет «Экономка»

Размер установочного файла программы меньше 3 Мб – это самая компактная программа из всех рассмотренных в данном обзоре.

После установки выяснилось, что имеется демонстрационная база, которая помогает пользователю понять принципы работы приложения. В разделе «пользователи» можно ознакомиться со списком пользователей (члены семьи) и структурой счетов.

Добавление расходной операции производится в разделе «расходы» – нажимаем кнопку «добавить», указываем категории расхода, счет и сумму. А затем жмем кнопку «выбор». Новая запись в таблицу «расходы» добавлена

Обратите внимание, что в процессе добавления транзакции (расхода или дохода), требуется указать счет для списания (или зачисления) денег. Для наглядности в таблицах расходов и доходов предусмотрена подсветка категорий – каждая из них имеет свой цвет

Настроить цвета можно в разделе «справочники».

Главный принцип работы программы «Семейный бюджет» заключается в том, что каждый член семьи имеет свои собственные счета и любая транзакция привязана к определенному счету. Такой подход позволяет вести бюджет семьи как по каждому пользователю отдельно, так и по всем вместе.

Внешний вид программы оставляет приятные впечатления – интерфейс продуман, удобно расположены кнопки управления, есть возможность сортировки данных. Например, можно просматривать расходные операции только за определенный месяц и по конкретному пользователю. Для этого используются такие элементы, как «пользователь», «месяц» и «год». Над таблицей есть мини-отчет, который показывает итоговую сумму в таблице за месяц (с учетом фильтра «пользователь»).

Раздел «доходы» работает аналогично образом. Чтобы добавить доходную операцию, нажимаем кнопку «добавить», выбираем категорию (например, «зарплата»), указываем счет для зачисления и вводим сумму. В верхней части окна можно выбрать пользователя, которому будет соответствовать транзакция. При выборе пользователя автоматически загружаются все его счета, и мы имеем возможность указать, на какой счет будут зачислены деньги.

Если вы полностью освоились с программой «Семейная бухгалтерия», то можете удалить демонстрационную базу. Для этого удалите всех пользователей в разделе «пользователи». При этом все данные в таблицах доходов и расходов также будут удалены. Затем следует добавить реальных пользователей, настроить им счета и приступить к ведению семейного бюджета.

В качестве базовой валюты можно использовать любую валюту мира (рубли, доллары, евро, йены и прочие). У каждого пользователя может быть сколько угодно счетов в любых валютах. Программа при построении отчетов будет автоматически пересчитывать все валютные операции в единицы базовой валюты. Именно для этого у каждого счета указывается курс по отношению к базовой валюте (раздел «пользователи» — «счета»).

Теперь рассмотрим раздел «отчеты». Чтобы построить отчет по расходам за месяц, выбираем соответствующий тип отчета и нажимаем кнопку «построить». Получаем данные в графическом виде. На диаграмме отображаются категории расходов и суммы, которые им соответствуют. Нажав правую кнопку мыши на диаграмме, можно ее настроить: показывать суммы или проценты, показывать легенду, сортировка и т.п. Напротив области «тип отчета» есть кнопка для выбора отчета в наглядном виде. Если ее нажать, то появится окно, где отчеты сгруппированы по категориям – расходы, доходы, долги и пользователи.

Система отчетов в программе «Семейная бухгалтерия» очень простая и понятная. Даже начинающие пользователи смогут без проблем разобраться с отчетами. Встроенная справочная система поможет быстрее освоить программу – почти во всех разделах есть кнопка с изображением вопросительного знака. Нажав на эту кнопку, вы получите справку по нужному разделу.

Еще программа умеет работать с долгами и кредитами. Если вы дали деньги в долг, то приложение автоматически напомнит, если долг вовремя не вернут. Раздел «кредиты» отвечает за ваши долги – сюда можно добавить любой вид кредита (ипотека, автокредит).

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели

Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу.

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» – и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.