Как работает государственное страхование вкладов 2020

Содержание:

- Порядок возмещения при наступлении страхового случая

- Добровольное страхование банковских вкладов

- Какой вклад банка ВТБ открыть пенсионеру в Москве

- Обязательное страхование банковских вкладов

- Что такое система страхования вкладов

- Страховое возмещение

- Ответы на распространенные вопросы

- Страхование денег вкладчиков в России

- Какие деньги не застрахованы государством в 2019 году

- Страховое возмещение

Порядок возмещения при наступлении страхового случая

Порядок возмещения, формирования выплаты и ее получения установлен ст. 12 ФЗ № 177-ФЗ. Все начинается с действий самой АСВ: агентство должно в течение недели с момента получения реестра от застрахованного банка разместить в издании Вестник Банка России объявление с указанием точного места и времени, где граждане смогут подать заявление на получение компенсации. Кроме того, АСВ обязано в течение месяца отправить каждому застрахованному вкладчику отдельное сообщение о возможности получения возврата.

Сроки возмещения

Подать заявление можно либо до окончания действия моратория, либо до полного завершения ликвидации банка в случае аннулирования лицензии. Практика показывает, что на полную ликвидацию организации чаще всего уходит от года до трех лет.

Что же касается сроков выплат, то согласованная с клиентом сумма переводится ему в течение 3 рабочих дней со дня представления вкладчиком в АСВ всех требуемых документов. При этом выплата не может быть произведена в срок меньше 14-ти дней с момента возникновения страхового случая.

Где и как можно получить деньги?

В информационном сообщении, публикуемом в «Вестнике Банка России», АСВ в обязательном порядке указывает свои банки-агенты или банки-партнеры, через которых и будут производиться выплаты. Соответственно, обращаться нужно в отделения указанных банков.

С собой нужно принести только паспорт, но документация о вкладе отнюдь не будет лишней — в случае возникновения споров эти бумаги можно будет сразу приложить к заявлению о несогласии. В отделении банка-агента гражданин получит выписку из реестра с указанием вклада и его состояния, бумаги со встречными требованиями и страховую документацию, в которой сразу же будет прописана сумма возмещения.

Если клиент согласен с условиями, ему нужно подписать ряд документов, и в тот же день он получит страховую выплату. Если же клиент не согласен с условиями, ему необходимо составить мотивированное заявление о несогласии. К нему прикладываются документы, подтверждающие позицию заявителя, после чего пакет бумаг передается сотрудникам банка-агента.

Деньги можно получить удобным клиенту способом: наличными в кассе банка либо безналичными на любой счет, открытый на имя вкладчика.

Добровольное страхование банковских вкладов

В соответствии со ст. 39 ФЗ №395-1 от 02.12.1990 г. «О банках и банковской деятельности» финансово-кредитные организации наделены правом самостоятельно создавать фонды добровольного страхования вкладов для обеспечения их возврата и гарантии уплаты процентного дохода по ним. Подобные организации создаются не более чем 5 учредителями и функционируют как некоммерческие.

Банки обязаны уведомлять клиентов о факте участия в подобных объединениях и об условиях страхования.

Услуги добровольного страхования вкладов предлагают и страховщики. Их предложения открывают перед вкладчиками более широкие возможности, нежели ССВ, распространяющаяся только на определенные виды вкладов в пределах установленных лимитов и применяемая лишь при отзыве у банка лицензии или при введении моратория.

Например, ООО СК «Сбербанк страхование» предлагает защитить все карточные счета. Страховыми случаями этот страховщик определил:

- утрату банковской карты, в том числе из-за размагничивания, кражи или неисправности устройства самообслуживания;

- незаконное получение средств с карты третьими лицами, в том числе путем фишинга, скимминга, подделки подписи владельца или карточного бланка и тому подобного.

Какой вклад банка ВТБ открыть пенсионеру в Москве

Общая сумма вкладов до 1400 тыс рублей в одном банке застрахована государством. Т.е. если вы сделали 10 вкладов на 1400 тыс. рублей в одном банке и они застрахованы, то вы получите максимум 1400 тыс. рублей. Данное правило касается и филиалов банка. Т.е. имя банка — это один банк. Без разницы — в каких филиалах вы сделали вклады. Максимум вы получите 1400 тыс. рублей.Еще ряд нюансов

Хочу обратить внимание, что валюта страхового возмещения всегда рубли. Без разницы, в какой валюте у вас был открыт вклад

Перевод валюты во вклад происходит по курсу ЦБ на день отзыва лицензии.

Денежные средства на дебетовых картах защищены. Если у вас была зарплатная или дебетовая карта, и у банка отнята лицензия, то денежные средства вам возместят. Деньги на карте являются вкладом и на них распространяется страховка по вкладу.

Денежные средства ИП защищены наравне с средствами физлиц. На них дейтсвуют те же правила возможещения

Количество вкладов, которые можно открыть в одном банке, ничем не ограничивается. Их может быть хоть десять, хоть сто. Другой вопрос в целесообразности большого числа открытых вкладов в одной финансовой организации.

В случае, если клиент планирует завести в одном банке несколько депозитов (к примеру, один долгосрочный, другой краткосрочный), необходимо будет учесть максимальный размер страховой суммы по вкладам в банках. Из этого следует, что сумма вложенных под проценты средств для всех активных вкладов в определённой финансовой организации должна быть равна либо меньше 1 400 000 руб. Тогда при отзыве у банковской организации лицензии, а также при её банкротстве, клиент получит всю застрахованную сумму целиком.

При желании открыть нескольких крупных депозитов, делать это лучше в разных банковских организациях. Если, конечно, предполагается отдать под процент свыше 1,4 миллиона руб.

Оформить депозиты для физических лиц можно в отделениях или через Интернет.

В отделении

Если вы еще не зарегистрированы в Интернет-банке Совкомбанка, то придется посетить отделение банка.

- 1. Обратитесь в любой из ближайших офисов Совкомбанка. При себе надо иметь паспорт РФ.

- 2. Операционист поможет заполнить необходимые документы.

- 3. Внесите деньги на счет.

- 4. Вклад открыт!

Если вы уже зарегистрированы в Интернет-банке Совкомбанка, то открыть вклад можно не выходя из дома.

1. Если свободных средств нет и надо снимать деньги со счета в любое удобное время, то клиенты, в том числе и пенсионеры, могут открыть вклад «Комфортный» или Накопительный счет, чтобы и проценты «капали», и деньги были всегда под рукой.

2. Если есть довольно крупная сумма, которая не понадобится в ближайшее время, и надо получить максимальный процент, то, скорее всего, выбор падет на вклад «Выгодный» или «Время роста» (см. вклады под самые большие проценты здесь {amp}gt;{amp}gt;).

3. Если вы намерены копить деньги, время от времени переводя деньги на счет, то можно выбрать вклад «Пополняемый» (см. самые выгодные пополняемые вклады — обзор {amp}gt;{amp}gt;).

Понятно, что максимальную надбавку в 1,5% годовых сможет получить далеко не каждый вкладчик, ведь для этого надо тратить по 75 000 рублей в месяц. Но на 0,5-1,0% вполне может рассчитывать семья даже с самым скромным бюджетом.

Смотрите самые выгодные вклады для пенсионеров – обзор {amp}gt;{amp}gt;

Физические лица, в том числе пенсионеры, сегодня могут открыть депозит ВТБ Банка в Москве следующими способами:

- — В интернет-банке. После открытия вклада вы можете получить договор в любом отделении банка при предъявлении документа, удостоверяющего личность.

- — В любом отделении банка при предъявлении документа, удостоверяющего личность.

О банке

Банк ВТБ — универсальный коммерческий банк c государственным участием. Более 60% принадлежит государству. Головной офис банка находится в Москве, зарегистрирован банк в Санкт-Петербурге. ВТБ – один из лидеров в стране по величине активов и размеру уставного капитала. За последние несколько лет банк присоединил к себе Банк Москвы и ВТБ 24.

Все вклады ВТБ застрахованы. Возмещение по вкладам, если наступил страховой случай, выплачивается в размере 100% суммы депозитов в банке, но не более 1 400 000 рублей.

Все их можно открыть в Интернет-банке ВТБ-онлайн или в отделении банка.

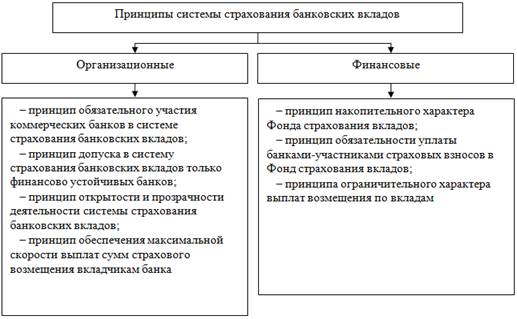

Обязательное страхование банковских вкладов

Массовые банкротства финансовых организаций, произошедшие в 90-х гг., подтолкнули государство к введению механизмов для защиты денег населения. Госсистема страхования вкладов (далее — ССВ) была введена для закрепления прав и гарантии сохранности денег клиентов, хранящих свои средства в отечественных банках.

Банки, работающие на территории РФ и занимающиеся хранение денег физических и юридических лиц, должны зарегистрироваться в качестве участника системы.

Принципы системы страхования банковских вкладов

Суть страхования вкладов

Законом закреплено обязательное страхование всех вкладов и счетов частных и юридических лиц. Задача данного механизма заключается в защите депозитов и предотвращения волнений среди вкладчиков.

Если у банка, где содержатся деньги клиента и который осуществляет движение средств, аннулируют лицензию на ведение деятельности, вкладчики гарантировано смогут забрать сумму до 1 400 000 рублей.

В каких случаях предусмотрено

Главным НПА, регулирующим страхование депозитов физических лиц, является ФЗ N . Без защиты активов частных лиц в РФ финансовые учреждения не имеют право получить лицензию. Закон гарантирует возврат части средств при отзыве разрешения на ведение деятельности у банка.

Главным НПА, регулирующим страхование депозитов физических лиц, является ФЗ N . Без защиты активов частных лиц в РФ финансовые учреждения не имеют право получить лицензию. Закон гарантирует возврат части средств при отзыве разрешения на ведение деятельности у банка.

Скачать для просмотра и печати:

Что это дает вкладчикам

Если накопления содержались в разных офисах конкретного банка, все они засчитываются как депозит в одной организации. Все активы суммируются, а из итоговой суммы будет рассчитана соответствующая компенсация (не более 1 400 000 рублей).

Если накопления содержались в разных офисах конкретного банка, все они засчитываются как депозит в одной организации. Все активы суммируются, а из итоговой суммы будет рассчитана соответствующая компенсация (не более 1 400 000 рублей).

Вложения в зарубежных валютах будут пересчитаны в рубли по курсу ЦБ на день лишения лицензии. Выплата также будет производиться в рублях, независимо от валюты, в который был ранее открыт депозит.

Плюс в том, что банк самостоятельно платит необходимые взносы за привлеченные активы клиентов. Наличие независимого финансового источника на случай прекращения работы банка гарантирует, что вкладчики смогут получить доступ к своим средствам.

Внимание! Активы, содержащиеся в разных банках, страхуются отдельно друг от друга. Возмещение на сумму до 1 400 000 рублей исчисляется для каждого банка.

Что такое система страхования вкладов

Система страхования вкладов в РФ строится на том, что государство в случае банкротства банка или отзыва у него лицензии гарантирует быстрый возврат клиентам-физлицам и ИП суммы вклада до 1,4 миллиона рублей. По данным Ассоциации российских банков, в 1 полугодии 2017-го средний размер вклада жителя страны составил 163,1 тысячи рублей, доля депозитов менее 1,4 миллиона рублей приближается к 60%. Следовательно, под параметры системы страхования вкладов (ССВ) попадает большая часть сбережений населения.

Насколько ССВ актуальна, можно судить хотя бы по тому, что за время ее действия возможностью получить компенсацию воспользовались более 3,6 миллиона вкладчиков. Всего же за этот период ЦБ РФ лишил лицензии свыше 400 банков (полный список можно посмотреть здесь: https://www.asv.org.ru/insurance/insurance_cases/). В 2017 году прекратили работу 45 кредитных организаций, среди которых есть и участники ТОП-30 российских банков (например, «Югра»).

Максимальный размер компенсации по вкладам в закрытых банках с начала действия программы вырос в 14 раз. С 2004 по 2008 год он составлял 100 тысяч рублей, затем увеличился до 700 тысяч. С конца 2014-го данный показатель находится на уровне 1,4 миллиона рублей.

История изменения суммы страхового возмещения:

- с января 2004 по 9 августа 2006 года — 100 тысяч руб.;

- с 10 августа 2006 по 25 марта 2007 года — 190 тысяч руб.;

- с 26 марта 2007 по 1 октября 2008 года — 400 тысяч руб.;

- со 2 октября 2008 по 28 декабря 2014 года — 700 тысяч руб.;

- с 29 декабря 2014 года и по настоящий момент — 1,4 млн руб.

История из жизни

«Попал» я еще в начале 2010-х с банком «Холдинг-кредит», где хранил приличную сумму. Он просто испарился, и базу вкладчиков восстанавливали буквально по кусочкам, по отдельным сохранившимся файлам. К счастью, я оказался вписанным в какой-то из файлов, и процедура прошла без сучка и задоринки. Через 4 дня после объявления о начале выплат я пришел в отделение Сбера рядом с Горбушкой и обратился к первому попавшемуся сотруднику. Он пригласил специального менеджера, которая отвела меня в специальное окно, где я подписал заявление и почти сразу получил сам вклад (благо он был 370 тысяч, меньше максимума) и проценты. Напоследок сказали: «Больше ОНИ вам ничего не должны».

Страховое возмещение

- Получение гражданином страхового возмещения при страховом случае производится от агентства страхования вкладов. Действующее законодательство регулирует весь процесс выплат компенсаций, а именно пункт 2 статья 11 Федерального закона за номером 177. Компенсация должна быть выплачена в полном размере исходя из суммы вклада, однако, сумма выплаты не должна превышать 1 миллиона 400 тысяч рублей.

- Если ваш вклад был произведен в валюте, то перерасчёт производится исходя из курса Центрального Банка России, который действует на момент наступления ликвидации лицензии или банкротства финансового учреждения.

- Согласно этому закону, при наличии у вкладчика нескольких депозитов в одном финансовом учреждении и при не превышении суммы в 1 миллион 400 тысяч рублей, выплачивается компенсация по каждому депозиту с учётом пропорций размера вкладов. В случае нахождения вкладов в разных банках, клиент сможет получить компенсацию по каждому из них в размере до 1 миллиона 400 тысяч рублей.

Стоит отметить, несмотря на то, что гражданин имел вклад на сумму более 1 миллион 400 тысяч рублей, он может рассчитывать на компенсацию сверх оговоренной суммы, но посредством различных конкурсных производств при реализации имущества финансовой организации. Однако, не все претензии клиентов банка останутся удовлетворёнными.

При наличии в банке у гражданина одновременно депозита и кредита, возмещение определяется при вычитании обязательства по кредитному продукту из суммы вклада.

Ответы на распространенные вопросы

Подлежат ли страхованию проценты по депозитному вкладу?

Если депозитная программа предусматривает капитализацию процентов, то есть их перечисление на общий счет раз в месяц или в квартал, страховая компенсация будет рассчитываться вместе с процентами. Если капитализация не предусмотрена, а срок выплаты процентов еще не наступил по депозитному договору, проценты будут рассчитываться в количестве, положенном вкладчику на момент наступления страхового случая.

Как будет рассчитана страховая компенсация, если вкладчик имеет депозитные вклады в разных филиалах одного и того же банка?

В каком из отделений банка был оформлен депозитный вклад не имеет значения. По сути, клиент имеет вклады в одном банке, а значит, максимальная сумма совокупного страхового возмещения по всем вкладам будет составлять 1,4 миллиона рублей.

Стоит ли соглашаться, если сотрудники обанкротившегося банка предлагают перевести вклад в другую финансовую организацию без открытия счета?

Такая ситуация также распространена. В этом случае сотрудники банка, у которого возникли проблемы, действительно могут перевести вклад в другой банк при согласии вкладчика. Однако следует помнить, что обязательному страхованию подлежат только вклады, размещенные в банке на основании депозитного договора. При переводе вклада заключения такого договора не происходит, а значит, и при наступлении страхового случая право на страховую компенсацию вкладчик получает в составе кредиторов третьей (последней) очереди. Очень часто такие клиенты банка после банкротства не могут получить свои деньги

Именно поэтому эксперты рекомендуют с осторожностью относиться к принятию подобных предложений

Стоит ли досрочно расторгнуть депозитный договор, если прошел слух о финансовых затруднениях в банке?

Нередко, услышав о первых проблемах в финансовой организации, среди вкладчиков начинается паника, которая приводит к массовому расторжению депозитных договоров. Быстрый отток капитала из банка только приближает наступление банкротства. Эксперты рекомендуют не поддаваться панике, так как расторгая договор досрочно, клиент всегда теряет проценты по вкладу. Обратившись же в АСВ для получения страхового возмещения, клиент может рассчитывать на получение всех причитающихся по вкладу процентов.

Как рассчитывается выплата возмещения по валютным вкладам?

Если клиент банка размещает на депозите средства в иностранной валюте, он также вправе рассчитывать на получение страховки. Выплата будет произведена в рублевом эквиваленте по курсу, установленному ЦБР на момент банкротства финансовой организации.

Как будет рассчитываться страховая компенсация, если в обанкротившемся банке также оформлен кредит, по которому имеется задолженность?

Сумма страховой компенсации всегда определяется как разница между обязательствами банка перед вкладчиком и встречными кредитными требованиями. Если по кредиту имеется задолженность, к сумме кредитных обязательств клиента банка прибавляется сумма штрафных санкций за просрочку.

Что такое банк-агент, и как найти Агентство по страхованию вкладов?

В сообщении о банкротстве банка, которое публикуется в «Вестнике Банка России», кроме наименования проблемного банка, будут указаны адреса непосредственно Агентства по страхованию вкладов и адреса отделений банка-агента, в который также можно обратиться с заявлением о назначении страхового возмещения. Банк-агент назначается АСВ для удобства клиентов и может действовать от его лица.

Если на момент публикации вкладчик находится за границей, он имеет право обратиться в банк-агент по почте, приложив к обращению пакет необходимых документов.

Разрешается ли получать страховое возмещение по доверенности на распоряжение денежными средствами во вкладах (на счетах) доверителя в банке?

Такая доверенность не будет считаться основанием для получения страховки. Подобные манипуляции могут проводиться только при наличии нотариально заверенной доверенности.

Предусмотрена ли законом какая-либо компенсация, если выплата по страхованию вклада не была произведена в установленный срок?

Если Агентство по страхованию вкладов не выполнило свои обязательства перед вкладчиком в течение трех дней с момента предоставления пакета документов, клиенту будут дополнительно выплачены проценты от суммы вклада. Расчёт такой компенсации производится по действующей ставке рефинансирования, установленной Банком России.

Страхование денег вкладчиков в России

Система страхования депозитов в РФ была утверждена в ФЗ №177-2003 г. «О страховании депозитов физлиц в финансовых компаниях РФ». В 2004 г. сформировали специализированный фонд АСВ по страхованию накоплений, размещенных на банковских счетах граждан.

Система страхования депозитов в РФ была утверждена в ФЗ №177-2003 г. «О страховании депозитов физлиц в финансовых компаниях РФ». В 2004 г. сформировали специализированный фонд АСВ по страхованию накоплений, размещенных на банковских счетах граждан.

Обязательное страхование вкладов физических лиц в банках РФ является условием получения лицензии на привлечение капиталов российских граждан.

Как проверить, застрахован ли вклад в банке

Есть финучреждения, которые используют нечестную политику в отношении инвесторов. Для неофициального оформления депозитов они ведут двойной бухгалтерский учет, и если в банке возникают проблемы, клиент не получает страховку.

Поэтому перед оформлением депозита инвесторам рекомендуется требовать у сотрудников финансового учреждения документальное подтверждение официального размещения вклада.

Рекомендации по контролю собственных вложений:

- После оформления вклада рекомендуется хранить договор с финансовой компанией и квитанции, подтверждающие пополнение депозитного счета, в течение всего периода действия соглашения (до возвращения тела депозита с банковскими процентами).

- Рекомендуется зарегистрироваться на официальном сайте финансовой организации, получить доступ в личный кабинет (ЛК) и периодически заходить в него для проверки сохранности инвестиций.

- Обязательно после открытия и пополнения счета рекомендуется перезвонить в колцентр финучреждения и убедиться в наличии средств.

Также рекомендуется раз в 2-3 месяца брать в банке выписку о наличии и сумме депозита. Этот документ обязательно должен содержать реквизиты банковского учреждения, печать, подпись уполномоченного лица.

Какие вклады застрахованы государством в 2020 году

При открытии депозитного счета нужно учитывать, что финансовые организации страхуют только установленную сумму. Например, если клиент желает положить в банк 2 млн руб., его вклад будет застрахован только на 1400000 руб.

Согласно действующему российскому законодательству, обязательному страхованию подлежат следующие средства:

- на текущих счетах клиентов, в т.ч. деньги, предназначенные для выплаты заработных плат, стипендий, пенсий;

- , срочные и валютные вклады;

- на счетах опекунов, когда бенефициарами являются подопечные;

- на р/с ИП для обеспечения страховых ситуаций, которые наступили после 01.01.2014 г.

Независимо от формы собственности страхованию подлежат только именные депозиты.

Если кредитная организация в отношении клиента-вкладчика осуществила мошенничество, доказать существование депозита можно только при наличии официально оформленной документации.

Какие деньги не застрахованы государством в 2019 году

ССВ не распространяет свое действие на:

- вклады на счетах, открытых для ведения трудовой деятельности юристами, адвокатами, нотариусами;

- д/с в доверительном управлении кредитной организации;

- электронные платежные средства;

- д/с на номинальных счетах;

- субординированные депозиты.

Не подлежат защите государства и средства юр. лиц, не являющихся субъектами малого предпринимательства.

Не все денежные средства застрахованы государством

Застрахованы ли сберегательные сертификаты

Сберегательный сертификат – ценная бумага, оформленная на конкретное лицо или на предъявителя. В первом случае сертификат является именным и попадает под ССВ. Во втором случае эта ценная бумага может передаваться из рук в руки без переоформления, т.к. счет на физическое лицо не открывается. А если владелец не определен, то и страхованию такой вид вклада не подлежит.

Застрахованы ли деньги на обезличенных металлических счетах

ОМС открываются для учета драгоценных металлов. Их доходность зависит от изменения цены на тот металл, в котором открыт счет. В период роста цен доходность таких счетов может быть высока. Но существенным недостатком является отсутствие страхования вкладов в металлах.

Страховое возмещение

Согласно пунктам действующего российского законодательства, вкладчики вправе рассчитывать на 100-процентную компенсацию, если сумма депозита не превышает 1 400 000 рублей. К валютным вкладам в данной ситуации применяется система перерасчета в соответствии с действующим курсом Центробанка применительно к дате наступления случая.

Если вы имеете несколько депозитов в одной организации на общую сумму, выходящую за рамки 1,4 миллиона, возмещение по страховому случаю выплачивается только на сумму 1,4 миллиона. Если же средства находятся на счетах в разных компаниях, вкладчик может рассчитывать на возмещение полных сумм. Теперь вы понимаете, почему нельзя держать деньги на депозите в одном банке. Ну а чтобы вам было легче во всём этом разобраться, предлагаю ответ на вопрос о том, как быть с наступлением случая по страховке.

Что делать с наступлением страхового случая?

Будучи вкладчиком, отметившим страховой случай, подайте заявление в соответствии с формой АСВ, приложив его к паспорту и документам, регламентирующим право наследования в случае необходимости. В ответ на запрос представитель АСВ составит выписку из реестра, где будет указана сумма компенсации и срок, как правило, не превышающий 14 дней. Вкладчик, получивший возмещение, наряду с этим получает соответствующую справку, копия уходит банку.

Если вы недовольны суммой произведенных выплат, представьте специалисту АСВ дополнительный пакет документов, подтверждающих факты несоответствия компенсации. Согласно действующим нормативам, специалист агентства направляет собранный пакет в финансовую организацию, которая рассматривает претензию в течение декады, вносит изменения и уведомляет агентство. В случае положительного решения выплаты осуществляются наличным или безналичным расчетом согласно требованиям физического лица. От себя добавлю: невзирая на гладкость процесса компенсации денежных средств держателям депозитарных ячеек, в кризисной ситуации фонд справится с обязательствами по выплатам 2-3 банкам, не более.

Проценты по вкладам

Каждый человек, размещая деньги на депозите, рассчитывает на проценты, которые покроют рост инфляции и умножат сумму вклада. В соответствии с действующими в России законными нормами, вклад с начисленными на него капитализированными средствами застрахован. Банк ограничивает начисление процентов по вкладу в случае потери лицензии, выплачивая держателю депозита сумму компенсации. Рассчитать суммарную выплату поможет калькулятор вкладов, предусматривающий форму даты: конца депозитарного периода и отзыва разрешительного документа. Полагаю, друзья и подписчики, тут всё понятно.

Оформить дебетовку с начислением % на остаток

Что происходит с банком?

Кроме обязанностей перед владельцами депозитарных ячеек, банк имеет имущественные и кредитные обязательства. Лица, имеющие претензионные требования к финансовому учреждению, по обыкновению попадают в очередь. Имущество, принадлежащее финансовой компании, уходит с торгов. Деньги отправляются кредиторам по форме возврата. Возникает вопрос, достаточно ли у финансового учреждения денег после реализованного им имущества для погашения кредиторской задолженности?

Процедура банкротства накладывает на руководство обязательства по созыву комиссии кредитных экспертов, включающей вкладчиков с депозитами на сумму свыше 1 400 000 рублей. Руководство комиссии принимает обязательство по контролю деятельности АСВ. Затем, в рамках кредиторского собрания, которое проводится регулярно, участники решают, как поступить с активами. Обычно в составе комиссии находится не более одиннадцати экспертов. Заключительное решение ведет к распродаже имущества с получением профита.