Кто может стать самозанятым?

Содержание:

- Преимущества и нюансы нового налогового режима

- Критический взгляд

- Все плюсы и минусы самозанятости для граждан в 2021 году

- Виды самозанятости

- Что признается местом ведения деятельности самозанятого

- Кто может стать самозанятым

- Регистрация статуса

- Риски организаций, сотрудничающих с самозанятыми, и рекомендации им

- Плюсы и минусы самозанятого

- «Самозанятые» — кто это такие

- Как будут вычислять самозанятых граждан

- Порядок регистрации в приложениях

- Нюансы

- Заключение

Преимущества и нюансы нового налогового режима

Самозанятый должен быть внимателен к нюансам. Он не может нанимать персонал и применять параллельно другие специальные налоговые режимы. Права самозанятого не защищены в рамках трудового законодательства: компания вправе отказаться от договора с ним в любое время, и он не может рассчитывать на охрану труда, оплату больничных и отпусков.

Самозанятость подходит физлицам, получающим небольшие доходы. По закону самозанятым можно быть, если доход составляет не более 2,4 млн руб. в год. В случае если сумма доходов превышает лимит, предприниматель автоматически переходит на общую систему налогообложения. О возобновлении деятельности в качестве самозанятого придется дополнительно уведомить налоговиков. Таким образом, если после ближайшей оплаты лимит в 2,4 млн будет превышен, целесообразно уведомить об этом налоговую и перейти на упрощенную систему налогообложения. Только в этом случае нужно будет уплатить страховые взносы за дни использования УСН (кому подойдет УСН, какие доходы и расходы будут учитываться при определении налоговой базы – читайте в статье «Упрощенная система налогообложения: как уменьшить расходы?»).

Однако самозанятось имеет и безусловные преимущества.

- Новый налоговый режим позволяет легально вести небольшой бизнес с минимальными издержками. То есть самозанятость – это возможность легализовать свои доходы для тех, кто работает неофициально. Не придется бояться контрольных закупок, проверок или вопросов банка о подозрительных перечислениях на банковскую карту и расчетный счет.

- Применение специального налогового режима можно совмещать с работой по трудовому договору на законных основаниях. Зарплата не учитывается при расчете НПД, а трудовой стаж по месту работы не прерывается. Доход от трудовой деятельности будет облагаться налогом по обычным налоговым ставкам, таким же, как и не для самозанятых лиц.

- Значительно повышаются шансы на одобрение кредита банком и получение визы за границу, поскольку самозанятый гражданин всегда сможет подтвердить наличие доходов. Кроме того, сейчас банки разрабатывают специальные программы для самозанятых. С 1 января 2020 г. для них введен кредитный продукт под ставку до 9,95%.

- Компании предпочитают взаимодействовать с контрагентами официально, отражая затраты в отчетности. А для этого требуется, чтобы исполнитель действовал в правовом поле и не прятался от фискалов. Более того, самозанятые могут быть поставщиками услуг для государственных и муниципальных организаций. Раньше это было невозможно.

- Преимущества нового налогового режима для индивидуальных предпринимателей:

Критический взгляд

И, наконец, опять вернемся к школьной программе. Именно к тому, с чего начиналась эта статья – к смене эпох, к напоминанию о болезненном протекании этого процесса. Ведь корректировка государственных программ, внесение изменений в принятые законы – дело вполне обыденное. И потому говорить о несовершенстве принятых в нашей стране законов о самозанятых считаю бессмысленным. В конце концов в самом законе эта программа названа экспериментом, что уже говорит о многом.

А вот о повышении уровня доходов — об этом нашим государственным деятелям нужно помнить всегда. Помнить, что, к сожалению, в нашей стране (здесь сходство с большинством развивающихся стран явно прослеживается) самозанятость – чаще всего вынужденная необходимость, а не осознанный счастливый выбор. Доходы самозанятых часто также очень невелики. А, потому, о своевременности налогообложения этого слоя населения нужно ещё сильно подумать. Во всяком случае для самозанятых с невысокими доходами стоит ввести нулевую ставку. А главным аргументом тому, помимо слов президента о приоритетности повышения уровня доходов, можно считать ещё и первопричину нынешнего глобального кризиса – недопотребление, низкий платежеспособный спрос. Ведь то, что произведено машиной и искусственным интеллектом в нашу, теперь уже постиндустриальную эпоху, потреблять живому, платежеспособному человеку, чей счастливый труд по возможности должен быть хорошо оплачен. А гарантом этому будут законы, написанные живыми людьми, а не роботами с искусственным интеллектом.

Все плюсы и минусы самозанятости для граждан в 2021 году

Это место нахождения налогоплательщика при осуществлении деятельности. Физлицо уведомляет налоговую о месте ведения деятельности при переходе на применение спецрежима.

Какие правила действуют в этом случае:

- если самозанятый ведет деятельность на территориях нескольких субъектов РФ, то он вправе самостоятельно выбрать субъект, на территории которого им ведется деятельность;

- место ведения деятельности можно менять только один раз в календарный год;

- если самозанятый прекращает вести деятельность на территории выбранного субъекта, то он для целей применения спецрежима выбирает другой субъект, включенный в эксперимент, на территории которого им ведется деятельность, не позднее окончания месяца, следующего за месяцем такого прекращения;

- при изменении места ведения деятельности физлицо считается ведущим деятельность на территории другого субъекта начиная с месяца, в котором он выбрал этот субъект.

- Физлица: от НДФЛ, в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход;

- ИП, применяющие специальный налоговый режим: от НДФЛ с доходов, которые облагаются налогом на профессиональный доход, от НДС (исключение: НДС, подлежащий уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией), от фиксированных страховых взносов (однако на других спецрежимах страховые взносы уплачиваются даже при отсутствии дохода).

Если дохода в течение налогового периода нет, то нет и никаких обязательных или фиксированных платежей. При этом самозанятые участвуют в системе обязательного медицинского страхования, поэтому могут рассчитывать на бесплатную медицинскую помощь.

https://youtube.com/watch?v=zWiRusbNujQ

Дата получения доходов от реализации товаров или услуг — это дата получения соответствующих денежных средств или дата поступления денежных средств на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

При реализации налогоплательщиком товаров или услуг на основании договоров поручения, договоров комиссии или агентских договоров с участием посредника в расчетах доход считается полученным налогоплательщиком в последний день месяца получения посредником денежных средств.

ИП, которые ранее применяли другие спецрежимы, не признают в составе доходов при исчислении налога доходы от реализации товаров или услуг, оплата (частичная оплата) которых произведена после перехода на специальный налоговый режим для самозанятых, в случае, если указанные доходы подлежат учету при налогообложении в соответствии с иными специальными налоговыми режимами в период до перехода на уплату налога.

Налоговая база — это денежное выражение дохода, полученного от реализации товаров или услуг, который является объектом налогообложения. Она определяется отдельно по видам доходов, в отношении которых установлены различные налоговые ставки.

В целях определения налоговой базы доходы учитываются нарастающим итогом с начала налогового периода.

В случае возврата налогоплательщиком сумм, ранее полученных в счет оплаты (предварительной оплаты) товаров или услуг, на сумму возврата уменьшаются доходы того налогового периода, в котором получен доход.

Налогоплательщик может корректировать ранее переданные сведения о сумме расчетов, приводящих к завышению сумм налога, в следующих случаях:

- если производится возврат денежных средств, полученных в счет оплаты (предварительной оплаты) товаров или услуг;

- если сведения введены неправильно.

Самозанятый уплачивает 4 % в отношении доходов, полученных от реализации товаров или услуг физлицам, и 6 % — в отношении доходов, полученных от реализации товаров или услуг ИП (для использования при ведении предпринимательской деятельности) и юрлицам.

Чиновники гарантировали неухудшение условий на 10 лет. «Не могут вноситься никакие изменения, ухудшающие положения плательщика, ни с точки зрения ставки, ни с точки уровня дохода», — заявил председатель Комитета по бюджету и налогам Андрей Макаров, соавтор закона о самозанятых.

Виды самозанятости

Точного списка профессий нет. Но есть конкретные виды деятельности, с которыми запрещено переходить на самозанятость:

Продажа бензина, алкоголя, табака, других подакцизных товаров и товаров с обязательной маркировкой.

Перепродажа имущественных прав, автомобиля и товаров.

Добыча и продажа полезных ископаемых.

Предпринимательство в интересах другого лица по поручению, в качестве агента или за комиссию.

Предпринимательство с наймом других сотрудников.

Во всех остальных случаях, если вы работаете «на себя» и получаете доход не больше 2,4 млн в год, можно становиться самозанятым. Прежде всего, это сделано для популярных «самостоятельных» специальностей:

Таксистов.

Фрилансеров (дизайнеров, копирайтеров, интернет-маркетологов).

Частых мастеров (сантехников, электриков, строителей).

Разнорабочих (грузчиков, курьеров).

Ремесленников (изготовителей и продавцов хендмейд-товаров).

Фотографов и видеографов.

Арендодателей (кто сдаёт квартиры).

Самозанятость не влияет на работу по найму. Можно работать в офисе и подрабатывать фрилансером. Совмещать ИП и самозанятость нельзя — предприниматель должен выбрать один режим налогообложения.

Что признается местом ведения деятельности самозанятого

Это регион, где вы работаете и получаете доходы. О нем нужно обязательно сообщить налоговой в момент регистрации самозанятости. Актуальный список регионов, где уже доступно оформление самозанятых, есть на сайте ФНС — на момент публикации статьи этот режим распространяется не на все регионы России.

Работаете на территории нескольких регионов? Тогда вы вправе выбрать для указания в налоговой один из них. Например, ведущий, который работает в Краснодаре, Сочи и Ставрополе, волен выбрать как Краснодарский, так и Ставропольский край. Но если этот же ведущий переедет в Москву и захочет указать новый регион работы, он сможет это сделать только раз в год. Если при этом вести мероприятия в Краснодаре и Ставрополе он перестал, то уведомить налоговую и указать Москву как новый регион нужно уже в следующем месяце после переезда.

Кто может стать самозанятым

С момента определения статуса «самозанятого», можно почувствовать преимуществ гибкости всей системы. В основном это выражено в том, чтобы осуществлять и подписывать трудовые обязательства.

Самозанятым, в принципе, может стать любой из граждан страны, способный определиться со своей трудовой деятельностью, которая приносит прибыль.

Государством обозначены следующие виды деятельности, осуществляя которую, можно рассчитывать на освобождение от налогов:

- Ведение домашнего хозяйства (это может быть приусадебная работа, помощь в сельском хозяйстве, уходе за животными);

- Преподавание (это хороший способ получать легальный доход);

- Уход за людьми, относящимися к особым категориям (дети, старики, больные).

Этот список профессий и родов деятельности регулярно расширяется. В данный момент это является экспериментальным проектом, но для законного обоснования претензии на освобождение от налогов, необходима постановка на учёт в налоговые органы.

Регистрация статуса

Зарегистрироваться самозанятым просто. После подачи заявления и всех документов гражданин уплачивает необходимые взносы и налоговые сборы. Затем ему будет присвоен новый статус. Однако имеются некоторые нюансы его оформления, зависящие от наличия или отсутствия ИП, осуществляемой деятельности, а также способа регистрации.

Без ИП

Самозанятому гражданину не нужно регистрироваться в качестве индивидуального предпринимателя. Он будет платить налоги по новой схеме, разработанной специально для самозанятых.

Если гражданин уже оформлен как ИП, нет необходимости закрывать его. Требуется лишь подача в ФНС дополнительного заявления о том, чтобы сменить налоговый режим. Совмещение двух режимов запрещено.

Арендодателям

Для тех людей, которые получают доход от сдачи недвижимости, новый статус налогоплательщика является выгодным. Если ранее нужно было платить налог в размере 13% от доходов, то с 2019 г. он составляет всего 4%. При уплате налогов по сниженной ставке нужно представить договор аренды. Оформив себя как самозанятого, арендодатель выходит из «тени» и становится добросовестным налогоплательщиком.

Через Госуслуги

Способ доступен только для регионов, где проводится эксперимент. Регистрация на Госуслугах подразумевает заполнение формы личными данными и подтверждение учетной записи через МФЦ. После этого можно использовать все услуги портала, в том числе оформлять самозанятость. Для этого подается заявление, к которому прилагаются отсканированные документы. Проверить статус самозанятого можно через личный кабинет или электронную почту (должно прийти уведомление).

Через МФЦ

Необходимо лично прийти в центр либо направить доверенное лицо. Сотрудники организации предоставят бланк заявления, который необходимо заполнить. Поданные гражданином документы будут отсканированы и направлены в ФНС. Чтобы узнать результаты присвоения нового статуса, можно снова прийти в МФЦ либо уточнить их другим методом, который был указан при составлении заявления.

Риски организаций, сотрудничающих с самозанятыми, и рекомендации им

Так, п. 4 ст. 5.27 КоАП РФ предусматривает ответственность за уклонение от оформления или ненадлежащее оформление трудового договора либо заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работодателем и работником. Работодателя могут оштрафовать: как организацию – на сумму от 50 до 100 тыс. руб., как должностное лицо – на сумму от 10 до 20 тыс. руб.

Налоговый орган также может доначислить налоги и страховые взносы, которые не выплачивались на протяжении всего периода взаимодействия по переквалифицированному договору с самозанятым. Причем не с момента, когда произошла переквалификация, а с даты заключения договора. Это существенный финансовый риск. А если сумма неуплаченных налогов и сборов окажется крупной, то может встать вопрос и об уголовной ответственности.

Самозанятый гражданин, договор с которым переквалифицировали в трудовой, имеет право обратиться к работодателю со своими финансовыми требованиями – об оплате больничных, отпусков и перечислении прочих выплат, которые он имел право получать как сотрудник, но не получал, потому что был заключен гражданско-правовой договор.

Чтобы минимизировать подобные риски, необходимо быть внимательным к существенным условиям гражданско-правового договора, заключаемого с самозанятым гражданином. Важны как его форма, так и содержание. У заказчика (компании или ИП) и самозанятого взаимоотношения могут быть только гражданские. В договоре недопустимы расплывчатые формулировки трудовых функций, задачи должны быть прописаны четко. Конкретизируются: задание, результат и процесс работы (мини-регламент).

При заключении договора нужно учесть, что самозанятый не может:

- принимать участие в непрерывном технологическом процессе;

- выполнять трудовую функцию или требования должностной инструкции;

- подчиняться трудовому режиму; время работы самозанятый определяет сам, в договоре указываются только сроки начала и окончания работ;

- числиться в табеле учета рабочего времени;

- получать аванс и зарплату регулярно – дважды в месяц, как штатные сотрудники;

- претендовать на соцпакет и социальные гарантии – согласовывать отпуска, получать материальную помощь, выплаты по больничному листу и иные компенсации.

Договор, удовлетворяющий одному из перечисленных признаков, может быть переквалифицирован в трудовой договор с применением вышеназванных последствий. Избежать их организации помогут надлежащим образом оформленные документы, подтверждающие специфику взаимоотношений с самозанятым:

- акт выполненных работ или оказанных услуг – он не должен быть формальным и абстрактным; в нем нужно четко указать, какие работы выполнены или какие услуги оказаны, и их описание должно быть подробным;

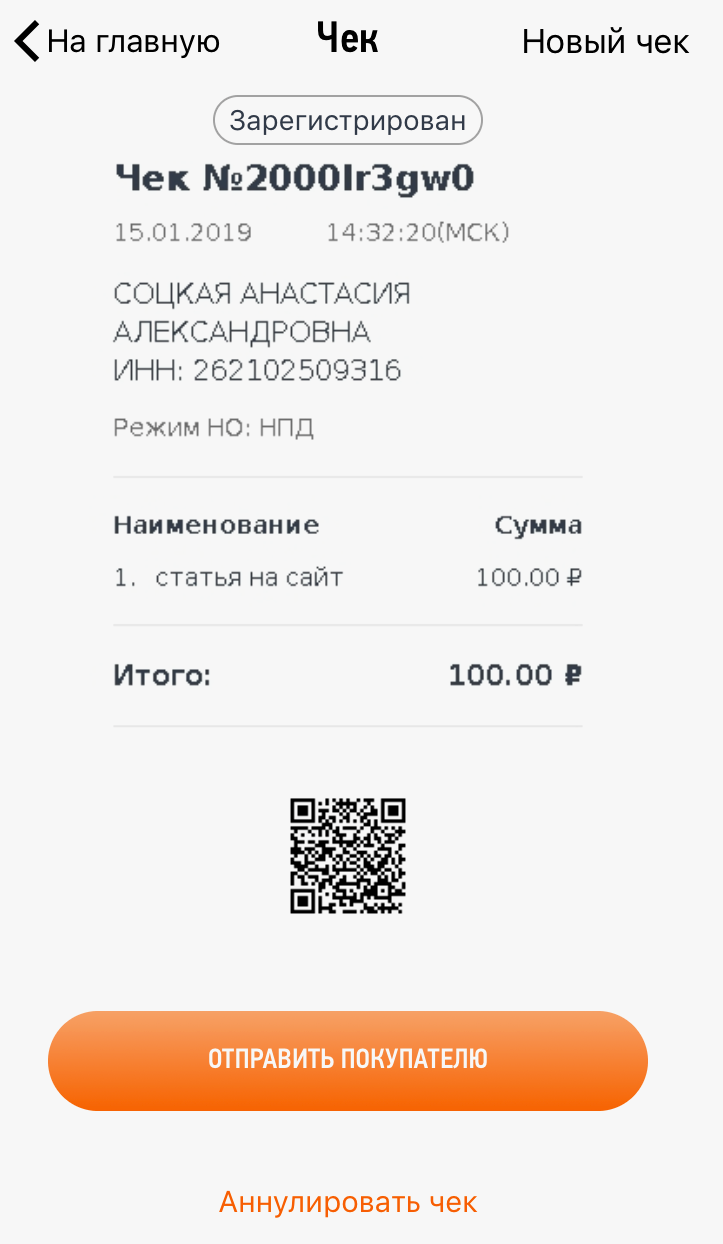

- чек, оформленный самозанятым, – он вправе направить ссылку, по которой можно пройти и скачать чек, или представить его в бумажном виде.

Плюсы и минусы самозанятого

Главное преимущество НПД можно сформулировать довольно просто: вы работаете только на себя, платите минимальный налог и можете в любой момент взять выходной. Для режима НПД не нужен специальный расчетный счет, а в налоговую не надо предоставлять налоговую декларацию. Стать плательщиком НПД очень просто (далее расскажем, как), этот режим доступен уже по достижении 16 лет.

К тому же для «новичков», которые только стали самозанятыми, сейчас есть приятные бонусы: стартовый налоговый вычет (10 тыс. рублей) и дополнительный налоговый капитал в размере одного МРОТ (12 130 рублей). Вычет начисляют всем, кто зарегистрируется как самозанятый до конца 2020 года.

Главный налоговый консультант юридической фирмы Tax Compliance Юлия Павлова:

«Основная разница по данным видам вычета заключается в механизме их использования.

Стартовый капитал автоматически уменьшает сумму налога на 1% от дохода при получении дохода от физлиц, на 2% — в отношении доходов, полученных от юридических лиц и ИП. При достижении суммарной величины вычета в размере 10 тысяч рублей налоговый вычет считается использованным. То есть стартовый вычет применяется не для уменьшения налогооблагаемой базы (как, например, при налоговых вычетах по НДФЛ), а для уменьшения расчетной суммы налога.

Кроме того, неиспользованный налоговый остаток может переноситься на последующие периоды до его использования в полной величине. Так, если доход, полученный от физических лиц за отчетный месяц, составил 200 тысяч рублей, налоговая база будет рассчитана следующим образом: (200 тысяч рублей*4%) — (200 000 рублей *1% ) = 6000 рублей — налог с учетом вычета в размере 2000 рублей, что составляет 1% от полученного дохода от физических лиц. Остаток стартового налогового вычета составит 8000 рублей. Аналогичный механизм расчета налоговой базы по доходам, полученным от юридических лиц и ИП.

В отношении дополнительного капитала законодательно установлены ограничения — применить его можно только до 1 января 2021 года, сумма вычета (12 130 рублей) автоматически будет применяться для полной оплаты НПД, пеней и штрафов за период с 1 июля по 31 декабря 2020 года».

Кроме плюсов, у самозанятости есть и недостатки, из-за которых этот режим может вам не подойти.

- Во-первых, ограничение по доходам удобно не для всех специалистов. Если вы зарабатываете на проектах больше 200 тысяч рублей в месяц, до конца года легко выйти за установленный лимит в 2,4 млн рублей.

- Во-вторых, самозанятый может продавать только товары собственного производства. Значит, нельзя заниматься перепродажей товаров — а это очень популярная сфера бизнеса.

- В-третьих, налоги все-таки нужно платить. Если за уплатой НДФЛ с вашей обычной зарплаты по трудовому договору следит работодатель, то самозанятому нужно заботиться об уплате налогов самостоятельно.

- И, наконец, в-четвертых, у вас нет оплачиваемых отпусков и больничных. У вас нет работодателя, который мог бы это обеспечить. Если вы по каким-то причинам не работаете, спасти ваше финансовое положение смогут только накопления или помощь близких.

Постскриптум: и, да, про серьезный рост бизнеса на НПД говорить не приходится. Вы ведь не можете нанимать работников, не забыли?

«Самозанятые» — кто это такие

Быть самозанятым гражданином — это значит, получать свои доходы от предлагаемых услуг заказчикам, которых он самостоятельно находит. Здесь имеется множество отличий от привычного всем режима работы у официального работодателя.

По своему роду деятельности и учитывая навыки человека, он действует, как организация, в состав которой входит всего лишь один человек. В это входит:

- Публикация рекламных объявлений о своих услугах;

- Общение с потенциальными клиентами;

- Нормировка рабочего времени и назначение платы;

- Получение прибыли удобным способом самостоятельно;

- Оформление деятельности в налоговой службе;

- Уплата налогов как с частного предпринимателя.

Если взглянуть бегло, то можно увидеть много преимуществ для обычного человека, который хочет подвергнуть свои навыки монетизации. Рассмотрим подробнее, так ли все просто на самом деле.

Как будут вычислять самозанятых граждан

Волна интереса вокруг нового закона породила в среде самозанятых предпринимателей настоящую панику. На форумах, специальных сайтах и в группах соцсетей вовсю кричат об охоте на таких граждан, об отъеме последнего и грабеже. «Опять государство грабит бедных», «последние копейки хотят отнять» – и т.д.

Однако при здравом размышлении разумные люди без труда придут к выводу – поводов для паники нет. Другое дело, если все случится так, как предсказывают представители политической оппозиции – налоговики начнут вычислять незарегистрированных граждан и штрафовать направо и налево. Размер штрафа для самозанятых предполагают установить в размере 100% от полученной прибыль (дохода) за отчетный период, например, месяц.

Справедлив ли такой способ пополнения казны и будет ли он реализован на практике? Безусловно, штрафовать граждан, которые становятся самозанятыми явно не от хорошей жизни, это несколько негуманно. Мы знаем, что у нефтяных компаний, возможно, гораздо больше неучтенных налогов, чем у какого-нибудь репетитора из Воронежа. С его точки зрения, это действительно ограбление бедных. Но с точки зрения закона налог с дохода должны платить все, кто его имеет.

Как будут отслеживать самозанятых?

Вариант 1. Для тех, кто оказывает платные услуги в сети как фрилансер, есть множество сайтов – Профи.ру, Фриланс.ру и т.д. Получить доступ к базам данным таких ресурсов для ФНС не составит труда. Другой вопрос, станут ли «бегать» налоговики за каждым работающим на себя гражданином – хватит ли у них на это времени, технических и человеческих ресурсов? Второй момент – установленные в рамках закона доказательства занятия предпринимательской деятельностью. Не каждый факт получения оплаты за услуги можно доказать.

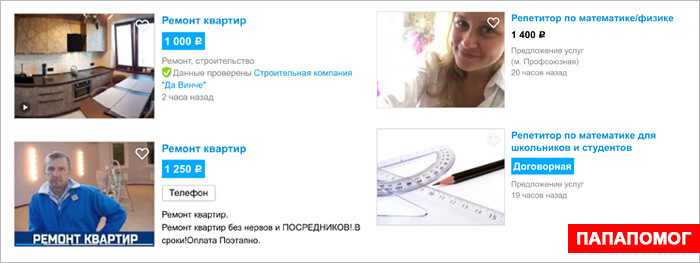

Примеры объявлений граждан на популярной доске объявлений в Интернете.

Примеры объявлений граждан на популярной доске объявлений в Интернете.

Вариант 2. Лица, которые размещают на таких сайтах как АВИТО и ЮЛА объявление о сдаче имущества в аренду, тоже попадают в зону «риска». Госслужащие из налоговой, возможно, полиции, могут делать «контрольную закупку», представляясь потенциальными арендаторами вашей квартиры. И после передачи вам денег за арендну, составлять протокол и выписывать штраф.

Вариант 3. Вы оказываете услуги или продаете товар, и клиенты перечисляют деньги вам на банковскую карту. Это еще один «звоночек» и сигнал для финмониторинга признать вас самозанятым или незаконным предпринимателем, со всеми вытекающими последствиями.

Однако, если вы уже признали себя самозанятым и пользуетесь приложением для телефона «Мой налог», вы автоматически превращаетесь в открытую книгу для ФНС – теперь инспекция получает право в любое время запрашивать данные о ваших банковских счетах и задавать вопросы о доходах.

Порядок регистрации в приложениях

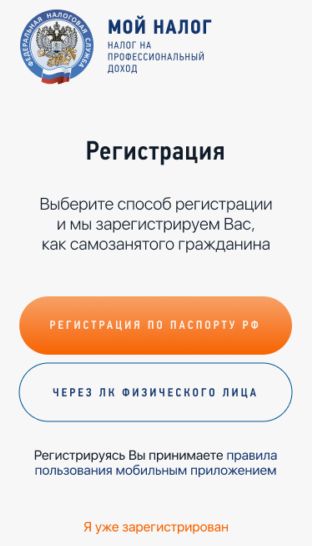

Перед тем как зарегистрироваться, как самозанятый, нужно скачать соответствующее приложение. Проще всего воспользоваться специально созданным продуктом «Мой налог», доступным в Google Play и App Store. Программа работает на планшетах, компьютерах, смартфонах при условии подключения к интернету.

Далее необходимо:

- Пройти верификацию – подтвердить личные данные через кабинет налогоплательщика или вручную прописать паспортные реквизиты.

- Получить доступ к кабинету через учетную запись на сайте ФНС или Госуслуг.

- Указать пароль и ИНН.

- При прохождении регистрации по паспортным данным указать номер телефона.

- Получить по указанному номеру код безопасности и указать его в форме.

- Выбрать регион работы.

- Отсканировать паспорт с фото при помощи приложения.

- Сверить результаты распознавания с реальными данными, при наличии ошибок повторить процедуру.

- Нажать кнопку подтверждения, если сведения отображаются корректно.

После этого надо сфотографироваться так, чтобы лицо было хорошо видно. Следующим шагом станет подтверждение постановки на учет или отказ продолжения процесса.

По инструкции ФНС, необходимо выбрать вид деятельности из 105 предложенных вариантов. Выбирать разрешается лишь один из них. На этом процедура регистрации завершается, и приложением можно пользоваться для фиксирования оплат и передачи сведений налоговикам. Возможно настроить доступ по идентификации лица или отпечатку пальца, это зависит от функционала телефона и никак не влияет на работу программы.

Важно! Через сутки после получения заявки налоговики отправляют через то же приложение уведомление, подтверждающее постановку на учет. Отказ в регистрации возможен при выявлении недостоверных сведений или отсутствия у гражданина прав на применение спецрежима.. После регистрации может прийти уведомление, что самозанятому предоставлен тестовый доступ

Он будет действовать в период проверки поступивших данных налоговиками, но не более шести дней. При этом предприниматель может формировать чеки, отправлять их покупателям

После регистрации может прийти уведомление, что самозанятому предоставлен тестовый доступ. Он будет действовать в период проверки поступивших данных налоговиками, но не более шести дней. При этом предприниматель может формировать чеки, отправлять их покупателям.

Нюансы

Так как моему опыту самозанятости уже полгода, возможно, он уже устарел, как кнопочный телефон. Пока я писала эту заметку, нашла в сети множество историй, публикаций и видеоинструкций с ответами на возникшие тогда вопросы. А вопросы были вот такие:

1. Когда выдавать чек — до или после платежа? С одной стороны, логично делать это после получения денег, как в магазине. Но с другой — некоторые просят выставить счёт. Чек — это счёт? Нет, чек — это чек. Утром деньги — вечером чек. Налог придётся платить с суммы, указанной в чеке. Если деньги не придут, то заплатите из своих, как некоторые.

2. Что делать, если выдал чек, а клиент не заплатил? Правильный ответ — аннулировать чек. Во всех приложениях есть такая кнопка. Но сделать это нужно быстро, а не ждать, вдруг всё-таки клиент опомнится. Опомнится — дадите новый чек, ошиблись — сразу отмените. А не как некоторые.

3. Откуда такая сумма налога? Автоматически при регистрации самозанятому выдаётся налоговый бонус в 10 000 ₽. Сначала кажется, что пока не наберётся налогов на эту сумму — платить не нужно. На самом деле всё устроено иначе.

Стандартная ставка налога на самозанятость — 4% с доходов от физлиц, 6% с доходов от юрлиц и ИП. Первое время, пока действует налоговый вычет, вы фактически платите вместо 4% — 3%, а ставка 6% уменьшается до 4%.

Например, вы только что зарегистрировались самозанятым и в этом месяце заработали 100 000 ₽ от физлица. Должны были заплатить налог 4% (4000), а заплатите 3% (3000), то есть вычет составит 1000 ₽. И так будет до тех пор, пока суммарно не набежит налоговых вычетов на 10 000 ₽, а после этого начнёте платить по полной.

Вот что меня сбило с толку: налог нужно заплатить до 25 числа следующего месяца. Первая «продажа» у меня была 25 июня, и я рассчитывала тут же заплатить налог. Этого не произошло, но я подумала, что дело не в дате, а в волшебном налоговом вычете. Потом была ещё одна продажа, и в июле мне начислили налог на обе сделки разом. Я была неприятно удивлена. При этом сумма никак не билась, логике не поддавалась, интернет молчал. А посчитали мне тогда (А+Б)*4% вместо (А+Б)*6%, это я только сейчас понимаю.

4. Что будет, если не выдать чек? Это сейчас на сайте Налоговой написано про санкцию в 20% от суммы, но тогда я этого не знала, и в договоре с клиентом у меня указана неустойка в 30%. Мотивирует!

5. Как составить договор и какую сумму там указать? Так как я оказывала услуги по производству контента, проект был масштабный и долгосрочный, то с клиентом нужно было заключить договор. На самом деле договор не сильно отличается от любого другого, только в этом отдельно прописано, что я являюсь плательщиком налога на профессиональный доход, и если не выдам чек, то полагается штраф в 30% от суммы заказа. Гораздо сложнее было согласовать с клиентом цену договора. Раньше если мы договаривались с кем-то на гонорар в 10 000 ₽ «чистыми», то сумму «грязными» вычислял плательщик и меня это мало волновало. Теперь же пришлось вспоминать математику за пятый класс. Как считал мой клиент: 10 000 ₽ + 10 000*0,06 = 10600Но меня это не очень удовлетворило, т. к. при таких расчётах увеличивается налогооблагаемая база, а значит, и сумма налога, и «чистыми» остаётся уже 9964 ₽. Клиент уверял, что это «просто так устроена жизнь, ты всегда остаёшься в проигрыше, это же налоги».Как считала я: 10 000/0,94 =10 638. Эта формула берётся из простой пропорции х — 100%10 000 — 94%

В итоге сошлись на моей цене, хотя каждый остался при своём мнении. В этот момент я кое-что поняла про предпринимательство: если ты не учил математику, не знаешь правил пропорции и не умеешь считать проценты — просто закладывай нормальную маржу в тело контракта

Хочешь получить 10 000 ₽— выставляй цену в 15 000, а лучше 20 000, и тогда уже неважно, кто и по какой формуле считает.

6. Как использовать деньги? Здесь оказалось всё просто, в отличие от ИП, самозанятые считаются по-прежнему физическими лицами, а значит, могут распоряжаться своими деньгами как угодно, без комиссий и переплат: можно легко переводить деньги с карты на карту или расплачиваться карточкой, привязанной к счёту самозанятого.

Кстати, то, что самозанятый — физлицо и его счёт значится в банках в соответствующей категории, стало для моих контрагентов неприятным сюрпризом. Один мой приятель-ИП решил сэкономить на налогах и комиссиях, заключил договор с самозанятым и разорился (по крайней мере так он мне объясняет, почему не возвращает долг). Действительно, в Сбербанке, Альфа-Банке и ВТБ мне подтвердили, что за перевод со счёта ИП на счёт самозанятого взымается такая же комиссия, как при переводе на счёт физлица. Между юрлицами и ИП никаких комиссий нет.

Заключение

Перечисленные мной в конце статьи плюсы пока перекрывают минусы. Единственный фактор, все еще сдерживающий широкое распространение режима на всех самозанятых граждан в России, – это ограничение срока действия эксперимента. Наша национальная традиция, которую власти только укрепляют с каждым годом – не доверять правительству, ждать от него ужесточения условий, санкций и других методов “закручивания гаек”.

Но нелегально вести бизнес домашним кондитерам, мастерам по маникюру, репетиторам, нянечкам, фрилансерам и прочим самозанятым людям, я думаю, с каждым годом будет все сложнее и сложнее. Государство нуждается в поступлениях в бюджет. Если их не может дать реальный сектор экономики, будут трясти теневой.

Что думаете о новом спецрежиме? Стоит переходить на него или нет?