Современные платежные системы как составляющее звено успеха инвестора

Содержание:

- Очень развитый рынок

- Электронные платежные системы: недостатки

- Платежные системы для юридических лиц

- Webmoney

- B-Money: история первой в мире криптовалюты

- Какую платежную систему выбрать в зависимости от типа сайта

- Электронная ПС: понятие и принципы работы

- Что же означают эти страшные буквы?

- Преимущества и недостатки электронных платежных систем

- Система оплаты наличными

- Рейтинг, какие лучшие

- Корзина, в которую можно положить покупки даже во время торнадо

- Риски использования ЭПС

- Мошенничество[править | править код]

- Что такое платежные системы: как они работают и из чего состоят

- В заключение

Очень развитый рынок

Примерно 1 млрд человек совершат безналичные платежи в магазинах в 2020 году, прогнозировал eMarketer прошлой осенью. Но этот прогноз не учитывал влияние пандемии.

Теперь, как Statista, мобильными POS-терминалами воспользуются почти 1,2 млрд потребителей. Еще около 3,5 млрд человек совершат онлайн платежи в интернете. В офлайне каждый пользователь потратит в среднем $843, в онлайне — $1263.

Россию эксперты называют одним из самых продвинутых платежных рынков в Европе. В стране работают несколько приложений от технологических компаний, включая Apple Pay, Samsung Pay и Google Pay.

В июле 2020 года с собственным платежным сервисом на рынок вышел Сбербанк. Запущенный сервис SberPay не требует дополнительной установки, так как он уже встроен в мобильное приложение «Сбербанк Онлайн», которым пользуются более 60 млн человек. Он работает на всех Android-смартфонах, позволяет оплачивать покупки онлайн и офлайн в торговых точках с POS-терминалами.

Для российского рынка важно, что SberPay устанавливается в том числе на продукцию Huawei, которая лидирует в России по продажам смартфонов. Из-за санкций американского правительства Huawei лишилась права использовать ПО Google, в частности, сервис Google Pay

Собственное платежное решение производителя работало только в Китае. В результате российские владельцы смартфонов от Huawei и принадлежащего ей бренда Honor на некоторое время остались без платежного сервиса. А производителю пришлось срочно изобретать приложение для России.

Аудитория мобильных платежей в России постоянно расширяется, отмечают участники рынка. «Сегодня почти каждая пятая покупка совершается клиентами Сбербанка при помощи смартфона, и с каждым месяцем их количество только увеличивается», — говорит зампред правления банка и руководитель блока «Розничный бизнес» Светлана Кирсанова.

Индустрия 4.0

Карманные банки: кто переносит в смартфоны сложные финансовые инструменты

Такое массовое использование мобильных сервисов неизбежно влияет на то, как потребители совершают платежи и покупки.

Электронные платежные системы: недостатки

Как и в любой платежной системе, электронные платежные системы также имеют недостатки. Рассмотрим некоторые из них:

- Безопасность:Даже несмотря на встроенные в электронные платежные шлюзы инструменты предотвращающие мошенничество (фрод фильтры) и другие средства безопасности, на данный момент нет никаких сомнений в том, что с ростом e-коммерции возрастает и интернет – мошенничество (кардинг, фишинг, скимминг, вбив, фулбакинг, белый пластинг). Если же платежная система не полностью защищена, всегда будет возникать риск нарушения безопасности, что приводит к краже личных данных (DDoS Attacks).

- Отсутствие анонимности: сейчас всем хорошо известно, что когда в интернете вы вносите свои личные данные в базу данных платежной системы, то некоторые данные остаются в сети навсегда.

- Электронные платежные системы требуют доступа в интернет: если у вас нет доступа к интернету, вы не сможете совершать транзакции через электронную платежную систему.

Платежные системы для юридических лиц

Свои услуги малому, среднему и крупному бизнесу предлагают сразу несколько ПС, включая частные. Эксперты советуют учитывать при выборе следующие особенности:

- как давно ПС на рынке — отзывы, характеристики, резонансные дела;

- насколько стабильно работает: бывают ли перебои с приемом платежей (особенно актуально для предприятий в сфере торговли — не каждый покупатель согласится подождать, пока у ПС закончится техническое обслуживание);

- стоимость тарифов, величина комиссионных сборов;

- отсутствие скрытых платежей;

- количество (и репутация) банков-эквайеров, есть ли возможность выбрать из них оптимальный;

- возможность оценить заранее (протестировать) функции ПС;

- технические особенности: можно ли интегрировать с бизнесом (в том числе онлайн), насколько удобен интерфейс для пользователей.

Неплохо также проверить наличие сертификатов и иных документов, подтверждающих легальный статус оператора. Полезным дополнением станет возможность приема платежей через терминалы или специальные точки оплаты.

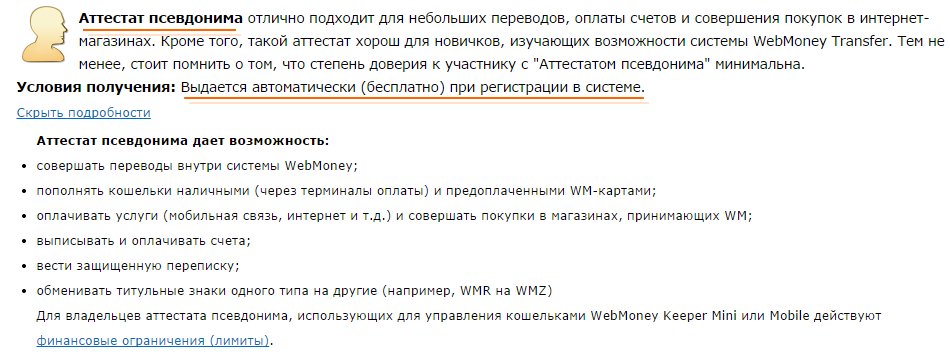

Webmoney

Международная система расчета, одна из лидеров на отечественном рынке, начала свою деятельность в России с 1998 года.

Система насчитывает более 38 млн. пользователей по всему миру. С помощью виртуального сервиса существует возможность совершать безопасные финансовые сделки, вести учет, обменивать средства, привлекать инвестиции.

WebMoney Transfer позволяет:

- Совершать переводы и оплату в денежных единицах разных стран;

- Иметь неограниченное количество электронных кошельков с имущественными правами на разные виды ценностей: валюта, золото и другие;

- Виртуальные счета одного владельца состоят в Keeper (хранилище) с назначением индивидуального номера;

- Единицей измерения в системе является WM;

- Все транзакции в системе имеют мгновенный и безотзывный характер.

Пользователь может выбрать между простым кошельком Keeper Standard (Mini) или Keeper WebPro (Light) с расширенными возможностями для профессионального использования. При совершении каждой операции взимается комиссия – 0,8% от выплачиваемой суммы, но не менее 0,01 WM. Исключением являются сделки между однотипными кошельками, имеющих один WM- идентификатор или идентичный Аттестат.

Вывод средств возможен почтовым переводом в течение 2-5 рабочих дней с комиссионным сбором: 0,5% системе + 1,7% почте + НДС (не менее 35 рублей). Кроме того, обналичить средства можно с помощью банковского перевода (за 1-3 дня с комиссией до 2%) и со счета мобильного телефона с комиссией 8-13% в зависимости от провайдера, предоставляющего услуги.

B-Money: история первой в мире криптовалюты

31 октября 2008 года произошло событие, которое кардинально изменило всю привычную нам картину мира и оказало значительное влияние на экономику, развитие технологий и культуру. Именно в этот день никому не известный человек (или группа людей), скрывающийся под псевдонимом Сатоси Накамото, опубликовал статью «Bitcoin: A Peer-to-Peer Electronic Cash System», положив начало истории биткойна. Однако еще за десятилетие до этого, в 1998 году, выпускник Вашингтонского университета Вэй Дай (Wei Dai) создал проект децентрализованной платежной системы, которая должна была использовать в своей работе криптографические алгоритмы. Даже называлась она похоже: B-Money.

Какую платежную систему выбрать в зависимости от типа сайта

Платежные системы для сайта физических лиц

1. Платежный агрегатор Robokassa

Способы оплаты: банковские карточки, электронные деньги, терминалы, счет мобильного телефона, интернет-банки.Кому доступно: физические лица, юридические лица, индивидуальные предприниматели.Страны, в которых можно осуществлять платежи:

Техническая реализация: скрипт, который интегрируется на сайт с помощью программного кода на Perl, PHP или ASP.NET.Стоимость услуг для юридических лиц:

Стоимость услуг для физических лиц:

2. Интернет-эквайринг RBK Money

Способы оплаты: банковские карты, оплата наличными через терминалы, электронные кошельки, криптовалюта, регулярные автоматические платежи и другое.Кому доступно: физлица и юрлица.Страны, в которых можно осуществлять платежи: 60 стран в мире.Техническая реализация: API, прямое подключение, платежная ссылка или модули для популярных CMS.

Стоимость услуг:Комиссия от 2,8 до 3,5%, которая зависит от оборота:

3. Платежный агрегатор Яндекс.Касса

Способы оплаты: банковские карты, оплата наличными через Telegram, облачная онлайн-касса, мобильные терминалы, кредитование и прочее.Кому доступно: самозанятые частные лица, вставшие на учет в налоговой и юрлица.Страны, в которых можно осуществлять платежи: в СНГ, Европе и Азии.

Техническая реализация: API, модули CMS, выставление счетов из личного кабинета.Стоимость услуг: 2,8% за платежи с банковских карточек. При стабильном обороте выше 5 миллионов рублей в месяц — скидки.

Платежные системы для сайта WordPress

4. Интернет-эквайринг PayAnyWay

Способы оплаты: банковские карточки, электронные деньги, платежные терминалы, банковские системы, салоны связи.Кому доступно: индивидуальным предпринимателям и юрлицам РФ.Страны, в которых можно осуществлять платежи: для платежей с помощью зарубежных карточек необходимо обращаться в коммерческий отдел для согласования.Техническая реализация: модули CMS и самостоятельная интеграция. Для сайтов WordPress скачайте плагин Payanyway-for-woocommerce и действуйте по инструкции.Стоимость услуг:

5. Интернет-эквайринг WayForPayСпособы оплаты: банковские карточки, Google Pay, электронный кошелек MasterPass, оплата с помощью QR-кода.Кому доступно: физлицам-субъектам предпринимательской деятельности и юрлицам Украины.

Страны, в которых можно осуществлять платежи: банковские карточки со всего мира.

Техническая реализация: платежные модули для различных CMS и интеграция с API. Для сайтов WordPress скачайте и активируйте плагин WayForPay для WordPress WooCommerce по инструкции.Стоимость услуг: комиссия 2,5% вне зависимости от способа оплаты.

Международные платежные системы

7. Платежный шлюз Wallet One

Способы оплаты: банковские карточки, мессенджеры, терминалы, SMS и прочие.Кому доступно: официально зарегистрированным предприятиям, у которых есть расчетный счет в банке.Страны, в которых можно осуществлять платежи: вывод на банковские карточки 80 стран.Техническая реализация: модули для всех популярных CMS и API.Стоимость услуг: зависит от страны, валюты, оборота и способа оплаты.

8. Платежный сервис Fondy

Способы оплаты:

- банковские карточки Visa, Mastercard, Prostir (в Украине), Мир (в России);

- мобильные кошельки Apple Pay и Google Pay;

- интернет-банки (в Европе); электронные кошельки (в Европе);

- терминалы наличных оплат iBox (в Украине).

Кому доступно: физические лица (только в Украине), юридические лица, индивидуальные предприниматели.

Страны, в которых можно принимать платежи: около 210 стран мира — все страны, где выпускаются карты Visa и MasterCard.

Техническая реализация:

- 30+ плагинов для популярных CMS и конструкторов сайтов;

- онлайн-инвойсы на email;

- ссылки на оплаты для социальных сетей;

- платежные кнопки для лендингов и блогов;

- интеграция на сайт с помощью API и готовых SDK на PHP, Python, C#, Node.js, Java;

- интеграция для мобильных приложений на Android, iOS, React Native.

Стоимость услуг для юридических лиц: единый тариф, в зависимости от оборота бизнеса.

Для предпринимателей из Украины

Для предпринимателей из России

Стоимость услуг для физических лиц: комиссия ~3.5% c каждой успешной оплаты. Сервис для физических лиц доступен только в Украине.

Электронная ПС: понятие и принципы работы

При расчетах используются исключительно электронные деньги:

- они не выпускаются в физическом виде, но обеспечены реальными средствами (на счету оператора);

- имеют гарантии и защиту;

- хранятся на специальных электронных носителях в зашифрованном виде;

- могут использоваться не только внутри самой системы, но и за ее пределами.

Принцип работы ЭПС схож с классическими банковскими операциями. Как правило, у пользователей есть виртуальный кошелек или карта, реквизиты которой и служат ключом к проведению безналичных операций. Алгоритм действий при транзакциях следующий:

- на счет потребителя отправляются реальные деньги;

- оператор конвертирует их в виртуальную валюту (при этом взимается комиссия);

- потребитель использует деньги по своему усмотрению — например, приобретает на них товар;

- на счет контрагента зачисляется необходимое количество электронной валюты, если он имеет счет в той же ЭПС;

- если счета нет, то оператор обменивает электронные деньги на реальные и отправляет их на счет контрагента.

Помимо комиссионных сборов, операторы ЭПС имеют определенный доход со следующих операций:

- аттестацию клиентов — в зависимости от статуса виртуального кошелька потребителю доступны разные функции, лимиты по объему операций и т.д.;

- зачисление денег через терминалы или банкоматы партнеров;

- выпуск собственных пластиковых карт — они упрощают использование средств с электронного счета. Плата может взиматься за сам выпуск, годовое обслуживание, услуги смс-информирования, снятие денег в наличном виде и т.д.

ЭПС бывают двух видов — кредитные и дебетовые. В первом случае пользователи распоряжаются кредитной картой со специальным шифрованием и электронной подписью, а во втором — работают с цифровой наличностью или виртуальными чеками (также заверенными электронной подписью).

Основной недостаток ЭПС — необходимость подтверждения личности путем предоставления соответствующих документов. Кроме этого, сложность доставляет и восстановление доступа к счету в случае потери пароля — многие ЭПС для этого используют многоэтапную процедуру, в рамках которой вновь придется предоставлять документы. Если оператор находится в другом городе, то придется отправлять заказным письмом копии паспорта и иных официальных бумаг, предварительно заверив их у нотариуса.

Что же означают эти страшные буквы?

«Common Reporting Standard» или же в переводе – «Стандарт об автоматическом обмене информацией». Этот стандарт был создан уже в далёком 2014 году, в качестве международной меры противодействия финансирования терроризма и уклонения от налогов. И тогда более сотни государств обязалось его исполнять. Много лет на пути функционирования стандарта стояло много как объективных, так и «вдруг образовавшихся» помех. Однако вечно вопрос реализации стандарта откладывать было нельзя. И сейчас наступило время, когда тяжёлый маховик системы всё же выходит на полную мощность.

Итогом этого стало то, что с 2018 года более чем 90 государств осуществило обмен информацией о 47 000 000 счетов, на которых предприниматели различных уровней хранят 4,9 трлн евро. Это равно практически одной трети ВВП всего Евросоюза. (Эти данные впервые раскрыты Организацией экономического сотрудничества и развития в 2019 году).

Согласно требованиям CRS, банки обязаны предоставлять в налоговые органы данные по состоянию счетов клиента, движению средств за год, остатке, а те в свою очередь обязаны предоставить их коллегам за рубежом.

И даже если у страны нет договора об автоматическом обмене, то эти данные относительно легко предоставляются по запросу, если есть двухсторонние соглашения. Вот почему службы проверки «compliance» и «KYC» банков лютуют как никогда.

Им проще отказать в обслуживании при малейшем намеке на риск (причем эта участь может постичь и тех, чьи счета уже обслуживаются банком, а не только новых клиентов), чем попасть под карающий молот межнациональной экономической системы. С причинами проволочек и банковских отказов мы разобрались.

Но что же делать предпринимателям, для которых важна оперативность банковских операций и выплат, да и банковская тайна еще не пережиток прошлого, а важный инструмент функционирования бизнеса?

Слабым – сдаться и урезать свои бизнес-аппетиты.

Сильным – искать инструменты преодоления кризиса и постараться приспособиться к новому миру.

Одним из таких универсальнейших инструментов являются иностранные платёжные системы.

По информации Центрального Банка, в 2018 году 56 % от платежей в России осуществлялось способом безналичного расчёта. По прогнозам на 2019 год, эта доля вырастет до 65 %.

На сегодняшний день, очевидно преобладание банковского «пластика» над остальными видами платежей. Однако прогрессивные тенденции на мировом рынке говорят о том, что доминирование электронных платежей с использованием банковских карт затухает.

Современный мировой тренд – это запрос на ускорение всех экономических процессов, который основывается на достижениях универсальных систем международных платежей, без привязки к территориальным границам. Это говорит в пользу обращения пристального внимания на развитие онлайн и мобильных платежей, которыми вас смогут обеспечить иностранные платёжные системы.

Сдерживающим фактором здесь выступают транснациональные регуляторы рынков (к ним можно отнести центральные банки и другие фин.учреждения, что имеют серьезные лоббистские средства к сдерживанию своих конкурентов на рынке платежей). Однако в дела своих банков эти регуляторы вмешиваются еще сильнее.

Преимущества и недостатки электронных платежных систем

Большое количество платежных систем приводит к тому, что пользователю сложно сделать выбор в пользу одной из них. Каждая система имеет свои преимущества и недостатки, которые ограничивают выбор. Нужно учитывать наличие ограничений на проводимые операции, размер комиссии, сроки проведения платежей, возможность пополнения и вывода средств.

Обобщенно преимущества и недостатки электронных платежных систем приведены в таблице:

| Преимущества | Недостатки | |

|---|---|---|

| Webmoney | поддержка разных валют; безопасность; известность в России | высокая комиссия; привязка к программному обеспечению; более сложный вывод средств |

| Яндекс.Деньги | простота регистрации; выпуск собственных карт; низкая комиссия; простой вывод на карту | для повышения лимитов необходимо пройти идентификацию; работает только с рублями |

| QIWI | простота регистрации и пополнения кошелька; выпуск собственных карт; низкая комиссия на переводы | относительно высокая комиссия за вывод средств |

| Онлайн-банки | простота использования; комиссия ниже, чем при оплате через отделение; пополнение и вывод средств – по тарифам для карты или счета | не поддерживают оплату некоторых платежей; банки могут вводить лимиты на операции |

| Системы денежных переводов | низкая комиссия; обширная сеть пунктов отправки и выдачи переводов; скорость переводов; возможность отправки денег за границу и получения из-за границы | запрещены переводы, связанные с коммерческой деятельностью |

Как видно, из электронных платежных систем более приоритетными являются Яндекс.Деньги и QIWI, которые предлагают простую регистрацию и низкие тарифы. Онлайн-банки, как правило, используются для переводов с карты на карту и оплаты по счетам. Системы денежных переводов оптимально использовать для частных переводов (например, между родственниками).

При использовании электронных платежных систем не стоит забывать о безопасности. Современные электронные сервисы используют достаточно эффективные технологии, защищающие деньги клиентов. В частности, для входа в личный кабинет необходимо ввести логин и пароль, а также код из SMS, подтверждение оплаты также производится посредством специального кода из SMS-сообщения. Банки при подтверждении оплаты также требуют ввода кода из сообщения (технология 3-D Secure).

В то же время, пользователи должны и сами обеспечивать сохранность своих денег. Следует придерживаться таких основных правил:

- никому не сообщать логин и пароль от личного кабинета. Пароль при этом должен быть сложным и содержать буквы разных регистров, цифры и знаки;

- проверять адрес сайта, на котором производится оплата – слева в адресной строке должна быть пиктограмма замка;

- периодически проверять компьютер на вирусы и трояны, обеспечить антивирусную защиту в реальном времени;

- никому не сообщать код, который платежная система присылает в качестве подтверждения платежа;

- в случае подозрения на мошенничество – как можно быстрее связаться с банком и заблокировать свои карты.

В целом, основное правило безопасности платежей в интернете – быть внимательным и осторожным, проверять сумму платежа и сайт, на котором платеж производится; никому не разглашать конфиденциальную информацию.

Система оплаты наличными

Хотя количество транзакций, совершаемых с помощью бумажных денег, уменьшается, однако системы наличных платежей ещё некоторое время просуществуют. Данная система включает в себя операции, осуществляемые с помощью прямого дебетования или электронного чека.

- Прямое дебетование (анг. Direct Debit): это платеж во время совершения данного типа операции владелец счета отправляет сообщение в свой банк о необходимости списать или получить определенную сумму денег со своего счета для безналичной оплаты товаров или услуг торговцу.

- Электронный чек (анг. E-Check): это тип транзакции который построен на цифровой версии бумажного чека. Такая транзакция функционирует так же, как электронный перевод средств с чекового или сберегательного счета владельца без необходимости предъявления бумажного чека.

Рейтинг, какие лучшие

Итак, какие самые лучшие платежные системы? Как вообще определить лучшую ПС? Выбор зависит от потребностей пользователя. Кому-то важен механизм вывода денег и размер комиссионных. Для других необходима высокая скорость денежного перевода. Третьим нужно простое и дешевое пополнение кошелька с использованием разнообразных платежных инструментов.

Основные принципы интернет-коммерции диктуют выбор таких факторов, как:

- самые популярные ПС на сайтах магазинов;

- удобный функционал;

- оперативность вывода денег;

- наличие бонусов.

Рейтинг — топ платежных систем – 5 лучших по итогам 2018 года:

- Яндекс Деньги. Быстрый перевод средств. Производятся все типовые операции по оплате услуг и покупок.

- Webmoney. Низкие комиссионные, быстрая аттестация, высокий уровень безопасности. Позволяет работать с различной валютой, в том числе с криптовалютой.

- QIWI. Отличается простым в употреблении кошельком, удобным функционалом. Можно заводить как обычные, так и виртуальные карты, получать скидки в известных торговых фирмах.

- Payeer. Набирающий популярность зарубежный платежный сервис. Оперативное пополнение и вывод средств, низкие комиссии.

- AdvCash. В системе вы найдете все для международных расчетов. Большим плюсом можно отметить нулевую комиссию за внутрисистемные переводы. Сервис набирает свою аудиторию, с ним начинают сотрудничать все большее число магазинов.

Какая платежная система без комиссии?

На сегодня возможны операции по пополнению кошелька и вывода денег с него без комиссии в RBK Money. Такой вывод можно произвести только на банковский счет физлица или на пластик. В качестве примечания следует отметить, что зачисляются средства через 3 рабочих дня.

Корзина, в которую можно положить покупки даже во время торнадо

Наш подход в создании платежного процессинга заключается в том, чтобы предоставить возможность всегда запустить платеж. Без разницы, что творится у нас внутри — сгорел сервер, админ запутался в сетях, отключили электричество в здании/районе/городе, у нас дизель хм… потеряли

Неважно. Сервис все равно позволит запустить платеж

Подход звучит знакомо, не так ли?

Да, мы вдохновлялись концепцией, описанной в Amazon Dynamo Paper. Парни из Амазона тоже строили все так, что пользователь должен иметь возможность положить книжку в корзину, какая бы жуть ни творилась по ту сторону его монитора.

Конечно, мы не нарушаем законы физики и не придумали как опровергнуть CAP-теорему. Не факт, что платеж тут же и проведется — ведь могут быть неполадки и на стороне банков, но запрос сервис создаст, и пользователь увидит, что все сработало. Да и нам до идеала еще десяток листингов беклога с техническим долгом, чего греха таить, можем и 504 ответить изредка.

Риски использования ЭПС

При работе с ЭПС нельзя забывать о рисках. Среди них:

- вероятность получения мошенниками доступа к аккаунту;

- угроза блокировки счета системой (в первую очередь, актуально для анонимных кошельков, на такую проблему часто жалуются пользователи Qiwi);

- вероятность банкротства системы и отказа от исполнения обязательств;

- операционные риски при проведении транзакций.

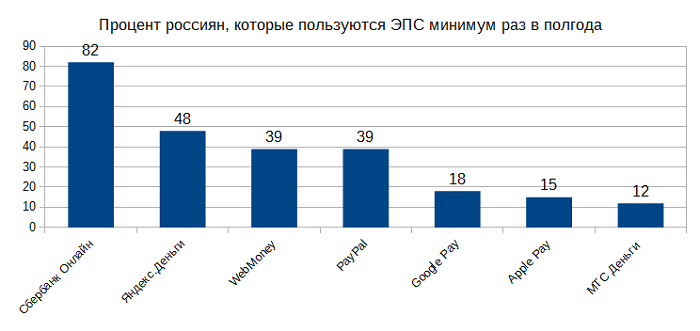

Но все они компенсируются возможностью в любое время суток отправить платеж в любую точку земного шара или принять деньги. Ниже представлена диаграмма, которая отражает востребованность у россиян той или иной ЭПС (данные Mediascope за 2018 г).

Для каждой системы существуют свои лайфхаки. Они касаются, в первую очередь, возможности зачислять средства без комиссии. Для Яндекс.Денег это осуществляется двумя способами:

- через Сбербанк Онлайн;

- через Систему быстрых платежей от Центробанка (в пределах 100 тыс. руб.).

Счет Qiwi можно пополнить без комиссии с любой карты, если переводить сразу больше 2 тыс. руб. Если же использовать баланс мобильного телефона, то придется заплатить до 12% от суммы. Стремясь к удобству, не стоит забывать об экономии.

Еще один плюс подобных сервисов – возможность выпустить карту, которая будет иметь единый счет с кошельком. Ее использование – самый простой способ обналичить электронную валюту. Но доступен он только для тех, кто идентифицировал свою личность. Кроме того, системы предлагают бонусную программу. Она бывает заметно щедрее, чем банковский кэшбэк.

Мошенничество[править | править код]

Существует несколько видов мошенничества, осуществимых только с использованием систем электронных платежей и связанных с ними. Среди них:

Волшебный кошелёкправить | править код

Волшебный кошелёк (инвестиционный кошелёк) — счёт, якобы существующий в системе электронных платежей, обладающий следующим свойством: если на него отправить некоторую сумму, то отправителю будет возвращена сумма больше той, которую он отправил. Чаще всего говорится об удвоении платежа. Предложения обогатиться таким образом распространяются через интернет. Мошенник заводит электронный счёт (кошелёк) в платёжной системе и распространяет информацию о том, что кошелёк волшебный. Цель мошенника — присвоение средств, перечисленных в этот кошелёк.

Другой вариант мошенничества — обман волшебного кошелька. Мошенник выступает в роли жертвы, потерявшей деньги при попытке обогатиться за счёт волшебного кошелька. Якобы он выяснил, что данный счёт не волшебный, но если отправить на него сумму меньше определённой, то деньги вернутся. Утверждается, что так сделано для того, чтобы потенциальные жертвы поверили в возможность заработать с помощью этого счёта, начав с маленькой суммы и убедившись, что деньги вернулись. На самом деле мошенник, являясь владельцем счёта, присваивает все деньги, ему перечисленные, ничего не возвращая.

Что такое платежные системы: как они работают и из чего состоят

Практически все страны мира на сегодняшний день располагают рабочими платежными системами — международными или собственными. Связующими элементами между отправителями и получателями денег служат банковские структуры — они отвечают за проведение транзакций и хранение средств на счетах.

Главное преимущество платежных систем — их скорость работы. К примеру, банковские переводы осуществляются в течение банковского дня, в особых случаях транзакции занимают до 3-5 дней. Современные технологии позволяют осуществлять мгновенные операции, будь то оплата товаров или услуг, бронирование билетов или просто перевод денег со счета на счет.

По сути платежные системы — это упорядоченная совокупность правил, современных коммуникационных решений и операций, позволяющих безопасно и оперативно производить финансовые расчеты и переводы между отдельными участниками

И не важно, кто выступает в их роли: физические лица, индивидуальные предприниматели, малый или крупный бизнес, государственные структуры

ПС решают три важные задачи:

- Гарантируют бесперебойную работу всех элементов системы.

- Обеспечивают безопасность сделок.

- Страхуют от любых сбоев в финансовых операциях.

При этом важно, что вся деятельность платежных систем регулируются законодательством, то есть все проводимые финансовые операции, а также правила и принципы функционирования имеют под собой правовую основу. Как правило, в условиях работы ПС оговариваются:

Как правило, в условиях работы ПС оговариваются:

- возможные риски при использовании системы — в чем заключаются, кто несет ответственность за них;

- права и обязанности сторон — участников и операторов;

- сроки операций — зачисления и списания, переводов на счета или виртуальные кошельки.

В составе ПС:

- банковские и иные организации, имеющие возможность осуществлять финансовые транзакции, процессинговые и расчетные операции;

- координатор (в России его роль взял на себя Центробанк);

- участники, за счет платежей которых и поддерживается работоспособность всей системы;

- нормативная база, правила и основные договоры между сторонами, участвующими в деятельности системы;

- набор коммуникационных инструментов и сервисов, отвечающих за технический аспект денежных операций.

Основные виды платежных систем

Существует несколько признаков, по которым можно классифицировать отдельные платежные системы. Например, если речь идет о финансовом инструментарии, то среди экспертов принято выделять следующие подтипы ПС:

В зависимости от того, кто выступает в роли субъекта финансовых операций, платежные системы делятся на:

- банковские — в них участвуют только кредитные организации, то есть расчеты ведутся между банками;

- межхозяйственные — созданы для обеспечения расчетов между отдельными компаниями или предприятиями, причем все операции могут вестись с использованием как наличных, так и безналичных средств.

Традиционно деление на международные и национальные платежные системы. В первом случае речь идет о транснациональных структурах, работающих по всему миру (например, VISA или Mastercard), а во втором — о ПС, созданных в рамках отдельного государства в целях безопасности национальных расчетов (система МИР). На сегодняшний день свои НПС имеют многие страны мира, в том числе и наши соседи — Украина и Белоруссия.

Отдельно хочется упомянуть классификацию ПС, использующуюся в России. Здесь учитываются функциональные возможности, масштабы деятельности, а также степень участия в системе органов государственного контроля.

- Национальная ПС — выполняет платежи и расчеты в пределах страны.

- Платежная система Центробанка — осуществляет взаимодействие банков и собственных подразделений.

- Частные ПС — функционируют без участия государственного капитала.

Все платежные системы, работающие на территории РФ, подчинены местному законодательству и не могут функционировать вразрез с положениями закона.

Принцип действия платежных систем

Вне зависимости от названия, географической привязки и иных внешних факторов, все ПС функционируют по одной схеме:

Сложная, многоступенчатая операция на деле занимает всего несколько секунд — все сведения передаются в виде зашифрованного цифрового кода и не могут быть взломаны или перехвачены со стороны.

В результате быстрого обмена каждая из сторон получает свою выгоду: банк-эмитент — комиссию за оказание услуг, торговая или сервисная точка — сокращение издержек за счет отсутствия наличных расчетов, а покупатели — скидки, быструю оплату и возможность совершать платежи в любом месте.

В заключение

Независимо от того, как вы относитесь к системам электронных платежей и совершаете ли покупки онлайн или через другие электронные порталы, нельзя отрицать то, что технологии уже прочно вошли в нашу жизнь В скором времени наличные и бумажные чеки, скорее всего уйдут в прошлое, так как появляется все больше интернет магазинов и сайтов продающих товары и услуги через интернет.

Даже если в настоящее время вы не часто используете системы электронных платежей, то вскоре все изменится, так как все больше предприятий переходят только на электронные платежи. А почему бы и нет? Они быстры, удобны и просты в использовании. Кроме того они безопасны и тем самым у продавцов появляется все больше клиентов.

А что думаете вы? Вы оплачиваете товары и услуги в Интернете или с помощью кредитных и дебетовых карт или же предпочитаете старые добрые наличные?