Как распределить личный бюджет или метод кувшинов

Содержание:

- Программы для ведения личного бюджета

- Для чего вообще вести семейный бюджет

- Система бюджетного учета

- Фазы бюджетного цикла

- Основные методы ведения личного бюджета

- Как распределить личный бюджет на месяц

- Пошаговое руководство к ведению семейного бюджета

- Полезные материалы по теме статьи

- Планирование семейного бюджета: чего нельзя допускать?

- Как распределять доход

Программы для ведения личного бюджета

-

«Дребеденьги». С помощью этого приложения можно составить детальный отчет по личному бюджету, а также посмотреть все расходы, при этом каждый член семьи сможет оставлять комментарии к ним. В приложении также получится настроить распознавание банковских SMS-сообщений, чтобы учитывать их при подсчете финансов. Бюджет может быть составлен в любой валюте, на разных счетах. Чтобы никто не получил доступ к личной информации, используется пароль, а также PIN-код.

Чтобы были активны все функции, к примеру подключение 2-3 пользователей, придется оформить годовую подписку. Ее стоимость составляет 599 рублей.

- «Дзен-мани». Приложение позволяет подключить сразу несколько пользователей и составить как личный, так и семейный бюджет. Есть функция импорта операций из банка, а также электронного кошелька. С помощью «Дзен-мани» можно проанализировать затраты и увидеть движение финансов в любой валюте, даже крипто. Отчет по статистике выложен на сайте. За стандартную версию приложения не нужно платить, а вот стоимость дополнительных функций обойдется вам в 1249 руб.

- CoinKeeper. Распоряжаться бюджетом вы сможете, используя приложение для смартфона либо сайт. Создатели CoinKeeper уверены, что программа позволит правильно распределять финансы не только семейные, но и маленькой компании. С помощью приложения можно импортировать операции из 150 банковских организаций нашей страны, оно также извлекает информацию о расходах из SMS-сообщений. Есть функция, которая устанавливает ограничение на траты, а другая создает напоминания, чтобы вы не забыли вовремя оплатить кредит.

- Toshl. Приложение поддерживает около 200 валют, среди них 30 криптовалют, при этом курс все время обновляется. С его помощью можно импортировать информацию из банка, приложение сообщит вам, что следует заполнить графы с расходами, проведет синхронизацию с сайтом. Особенность программы — забавные монстры будут помогать вам управлять бюджетом. Если вы предпочитаете консервативный подход, то отчеты будут предоставлены в формате PDF, Excel и Google Docs.

- Moneon. Новая отечественная разработка, с помощью которой получится распределять деньги по категориям, множествам счетов, отслеживать долги, импортировать операции из SMS-сообщений (такая возможность редко имеется на iOS). Используя это приложение, вся ваша семья сможет руководить бюджетом, однако в этом случае участникам придется оформить премиум-подписку.

- Alzex Finance. В этом приложении каждый пользователь сможет сделать личную учетную запись. Поэтому все члены вашей семьи будут определять, какие операции с деньгами сделать общедоступными, а какие скрытыми. За счет древовидной системы тегов можно учитывать затраты по большим и мелким категориям. Кроме того, приложение позволяет отслеживать задолженности и ставить цели.

- YNAB. Приложение функционирует с одной валютой, в нем нет русского языка, однако даже с учетом этих особенностей у него есть множество преимуществ. Например, с его помощью получится не только учитывать доходы и затраты, но и распланировать долгосрочный и краткосрочный бюджет. Также приложение выявляет недорасход, а также перерасход и наилучшим образом работает с задолженностями.

- Cash Organizer. Приложение является многопользовательским, каждый член семьи сможет сделать финансовые перемещения скрытыми от других участников. Информацию можно вносить офлайн, она будет синхронизирована с другими устройствами с помощью облачного сервиса. Создатели программы защитили информацию 256-битным шифрованием, поэтому ваши личные данные никто не получит.

- Домашняя бухгалтерия. Используя приложение, можно отслеживать затраты и доходы в любой валюте, кроме того, допускается использовать две валюты. Информация синхронизируется с приложением на компьютере. Также можно использовать портативную версию программы, установить ее на флеш-носитель. Данные о расходах каждого члена семьи защищены паролем. Чтобы получить другие полезные функции приложения, необходимо оплатить 990 руб.

Для чего вообще вести семейный бюджет

Семейный бюджет – это суммирование доходов членов семьи и планирование расходов на определенный период. Обычно, на месяц, но бывают и более глобальные планы, расписываемые на год.

Итак, зачем же нужно заниматься этой семейной бухгалтерией? Вот несколько причин, на наш взгляд, наиболее важных.

- Учет реальных доходов. Если вы весьма смутно представляете, каков доход в вашей семье, то не сможете рационально тратить деньги, ведь вы просто не знаете, какую сумму потратить можно. Такие заблуждения и приводят к образованию долгов перед зарплатой. Про накопления на более серьезные покупки или осуществление каких-либо целей и говорить нечего – не зная, сколько можно потратить, вы не сможете и накопить.

- Контроль расходов. Этот пункт избавит вас от постоянного недоумения на тему: «Куда же деваются деньги». Контроль расходов исчерпывающе ответит на все вопросы. Заодно даст понять, какие бесполезные траты, которые мы зачастую и не замечаем, можно исключить абсолютно без вреда для потребностей семьи, и тем самым неплохо сэкономить деньги.

- Планирование расходов. После того, как вы определились с обязательными и необязательными расходами, можно смело переходить к планированию. Когда вы знаете, какую сумму в месяц вы потратите совершенно точно (оплата коммунальных услуг, оплата школы, детского сада, кружков, расходы на проезд и обслуживание машины, покупки продуктов), не составит труда запланировать крупную покупку. Вы будете знать, сколько денег получится отложить за месяц, и легко рассчитаете, за какое время накопите нужную сумму.

- Накопление. Это и есть та самая награда за все расчеты. Накопления вы вправе тратить на то, что вам хочется, например, на хобби или путешествия.

- Создание “подушки безопасности”. Весьма необходимый пункт, но трудно достигаемый. Ведь так тяжело удержаться от покупок, когда имеются средства. Но жизнь непредсказуемая штука, и наличие денег для поддержки в случае беды будет всегда полезно.

- Покой и мир в семье. Ведение семейного бюджета ограждает супругов от вечного спора о том, кто больше тратит денег, и насколько это уместно. Вы совместно распланируете свои расходы, в которых согласуете, что можете себе позволить в этом месяце, а какие нужды и развлечения можно отложить и на потом. Тогда деньги будут расходоваться разумно и без ущерба для интересов всех членов семьи.

Система бюджетного учета

Для эффективности упорядочения сбора и регистрации информационных данных о поступлении денежных средств (или иных материальных благ) в государственную казну предусмотрена система бюджетного учета. Данная система применяется на территории всех страны: регионы, субъекты, области.

Бюджетный учет реализуется при помощи плана принятых счетов, которые включают в себя группировку госбюджета РФ.

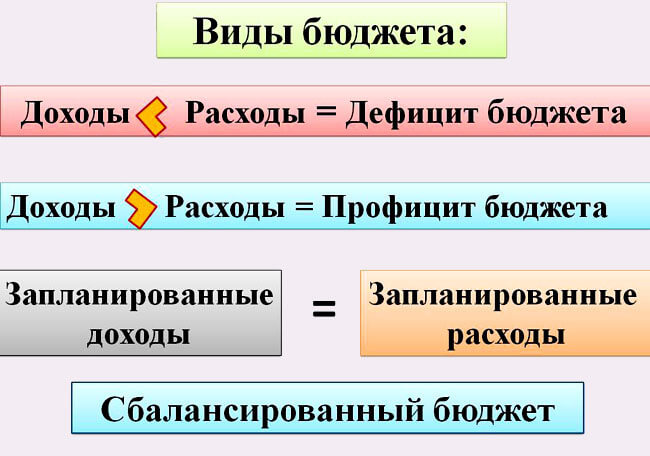

Величина доходов и расходов страны постоянно учитывается по определенным критериям. Уравновешенным государственный бюджет является в том случае, когда сумма доходов равняется сумме расходов. Данная ситуация госбюджета называется «сбалансирование госбюджета». Но, к сожалению, в реальности достичь подобных величин практически нереально – образуется дефицит государственных средств или их профицит.

Профицит

Профицитом государственного бюджета называется ситуация, в которой доходная часть бюджета превышает расходную. Такое положение является хорошей динамикой для роста экономики страны, но встречается достаточно редко. По большей части страны сталкиваются с дефицитом государственного бюджета – обратной стороной профицита, когда расходы превышают доходы государственного бюджета. Ни одно из существующих ныне государств не смогло исключить у себя существование дефицита средств бюджета. Существует установленный допустимый уровень для дефицита, по которому величина расходов не должна быть больше величины доходов, чем на пять процентов.

Дефицит

Превышение установленного показателя способно привести к экономическому падению и даже к несостоятельности страны. Исходя из этого, правительственные органы постоянно создают условия для недопущения данной ситуации. Сегодня приняты три главных решения для недопущения банкротства:

- необходимо сократить расходы государственного бюджета;

- выпуск дополнительных денег;

- принятие денег посредством долгового обязательства от других государств.

Самым действенным, но непопулярным способом предотвращения дефицита государственного бюджета является уменьшение расходов внутри страны. Это потому, что сокращение финансовой части отразится на малообеспеченных гражданах, которые живут в большей степени на государственные социальные пособия. Государственный аппарат, который примет решение в пользу данного способа исключения дефицита, в будущем не найдет поддержки у собственных граждан.

Выпуск дополнительных денег – такой способ является самым легким и несет после себя наименьшее количество потерь для населения, но для государственной валюты он выступает в роли палача, т.к. происходит ее обесценивание. Данный способ борьбы с дефицитом госбюджета следует использовать нечасто, чтобы не допустить повышение инфляции.

Долг государства бывает двух видов: внешний и внутренний. Внешний долг представляет собой заем, который был взят у зарубежных стран, а внутренний долг – это заем, который был взят внутри своего государства (например, у крупного предприятия). Наиболее часто внутренний заем предстает в виде использования ценных облигаций, принадлежащих государственному аппарату.

Фазы бюджетного цикла

Подготовка бюджета компании — это циклическое действие с определенным периодом (чаще всего 1 год), которое состоит из трех основных этапов. Каждый этап может включать в себя дополнительные фазы, зависимо от инструментов и целей руководства.

1. Планирование

На этом этапе проводится подробный анализ показателей прошлой отчетности и подготовка плана для последующего внедрения с учетом экономической ситуации и возможной смены приоритетов. Следует внимательно подойти к этим моментам, так как наличие ошибок может привести к глобальным последствиям, вплоть до разорения бизнеса. Необходимо заранее продумать и составить список основных направлений и на ближайшее время.

2. Реализация

Внедрение действий для всех подразделений компании, способствующий достижению целей и решению задач. Лучше всего раздробить большой временной промежуток на короткие отрезки с четко намеченным планом. Во время реализации следует отслеживать показатели, чтобы выявить и устранить недочеты.

3. Завершение

Подведение итогов работы с их последующим анализом и сопоставлением теоретических и практических данных. Большое расхождение в показателях свидетельствует о плохой системе бюджетирования и непродуктивном функционировании фирмы.

Основные методы ведения личного бюджета

Доходы, так же как и затраты, отличаются у каждого человека. Чтобы составить личный бюджет правильно, используйте описанные ниже методы. С их помощью вы сможете понять главные принципы финансовых расчетов и будете управлять деньгами более обдуманно.

Метод Элизабет и Амелии Уоррен

В книге «Все ваше благосостояние: главный денежный план на всю жизнь», написанной Элизабет и Амелией Уоррен, описывается несложный и практичный метод управления семейными доходами.

Метод заключается в следующем: финансы необходимо поделить на 3 блока:

- 50 % денег следует оставить на обязательные затраты: оплата коммунальных услуг, приобретение продуктов питания, осуществление налоговых выплат.

- 30 % дохода пойдет на развлечения: театры, кофейни, то есть на необязательные траты.

- 20 % уйдет на выплату кредитов, задолженностей, для создания запаса денежных средства.

- Финансовая подушка

Суть метода такова: следует отложить (либо создать банковский вклад) столько денег, чтобы их было достаточно для проживания в течение 3 месяцев, а лучше полугода.

Финансовая подушка пригодится, если произойдет форс-мажор, к примеру вас уволят с работы. С помощью этих денег вы сможете прожить какое-то время, пока не найдете выход из ситуации.

Метод «4 конверта»

Из вашего месячного дохода следует отложить часть денег на обязательные траты: оплату счетов за квартиру, кредиты, покупку продуктов. Оставшуюся сумму следует разделить на 4 конверта. Каждую из четырех недель в месяце вы будете брать по одному конверту и расходовать средства на свои нужды.

Данный метод рекомендуется использовать тем, кто не любит планировать и подсчитывать, однако стремится экономить и управлять личным бюджетом.

Как распределить личный бюджет на месяц

- Необходимые траты (55% дохода). Сюда входит то, без чего вы действительно не можете обойтись – питание, проезд, бытовая химия, нужная одежда, оплата различных услуг (парикмахерская, ремонт обуви). Вы можете сказать: жить на ползарплаты — невозможно! Даже тех денег, что я получаю, не хватает на самое необходимое! Но это лишь иллюзия – далеко не все, что кажется нужным, является таковым. Живут же как-то люди на вдвое меньшую зарплату, чем у вас.

- Дорогостоящие покупки (10%). На эти деньги вы можете купить новый телефон или дорогой предмет одежды, украшения и прочие имиджевые аксессуары. Если специально откладывать на дорогие вещи, то вы сможете приобретать их куда чаще, чем пытаясь выдавить средства на них из общего бюджета и уж тем более за счет кредитов.

Накопления (10%). Это те деньги, которые в будущем станут базой для вашей безбедной жизни. Складывайте их на свой счет в банке, отправляйте на депозит. Тратить их нельзя ни в коем случае – единственное, что можно пустить в расход, это полученные проценты. Если четко придерживаться этой стратегии, за несколько лет вы сможете накопить приличную сумму, а затем стать полноценным инвестором или открыть свое дело – в общем, пустить в оборот.

Транжирство (10%). Транжирить всегда приятно, и можно это делать с пользой, если знать меру. Эту часть денег вы можете потратить на все, что захотите – отправиться в небольшое путешествие, сходить на концерт, в ресторан, прыгнуть с парашютом или купить дорогой алкоголь. Человек, который расходует часть средств на свои маленькие прихоти и не чувствует после этого угрызений совести, более счастлив. А значит, у него больше энергии, вдохновения и как следствие – желание развиваться и достигать новых высот. Балуйте себя иногда небольшими глупостями, но не забывайте оставаться в рамках десяти процентов. Каким образом совершать эти траты – решать только вам. Можно каждый месяц тратиться на небольшие приятности, а можно собирать полгода, чтобы потом оторваться на всю катушку.

Обучение (10%). И не важно, что вы уже давно окончили университет с красным дипломом – учиться необходимо постоянно. Сейчас информация обновляется очень быстро, и если не пополнять свои знания в течение нескольких лет, можно запросто оказаться на обочине профессиональной жизни. Тренинги, онлайн-курсы, справочники и литература, общение с иногородним и заграничными коллегами – все это требует не только времени, но и денег. Пусть они у вас будут. Кроме того, никто не отменял личностное развитие – существуют всяческие программы по управлению финансами, работе со страхами, комплексами, ленью и прочими барьерами, мешающими достичь успеха.

Подарки и благотворительность (5%). Всегда хорошо иметь небольшой запас денег на случай, если вас внезапно пригласили на день рождения или свадьбу. И не придется, краснея, выдавать сумбурные оправдания — мол, не можете пойти, потому что у вас заболел любимый попугай. А ведь на самом деле причина одна – стыдно идти без подарка, а денег на него нет. На запланированные праздники можно брать деньги из этого же кувшина. Планомерно откладывая в него часть своего дохода, вы сможете подносить довольно приличные презенты, которые понравятся получателям. Если же средств становится больше, чем вы собираетесь потратить, излишки можно отдавать на лечение бездомных животных или в помощь нуждающимся.

Конечно, не так уж просто удержаться от соблазна и потратить отложенные деньги на незапланированные покупки. Но постарайтесь взять себя в руки и следовать плану, и увидите, как ваш бюджет из неуправляемого бессмысленного хаоса превращается в стройную и понятную систему.

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели

Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу.

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» – и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.

Полезные материалы по теме статьи

Я хочу порекомендовать вам два курса. Они проводятся в двух крупнейших онлайн-университетах России – Нетологии и Скиллбоксе. Оба университета имеют лицензию на образовательную деятельность, работают полностью официально, выдают своим студентам сертификаты или удостоверения о повышении квалификации.

Финансовая грамотность

Этот курс проходит в Скиллбоксе. Когда вы его оплачиваете, вам открывается доступ к блокам с видеороликами по теме финансов. После каждого блока есть небольшое домашнее задание, которое надо выполнять и высылать на проверку.

Этот курс посвящен разным финансовым вопросам. Преподаватели понятным языком расскажут вам, как правильно выбирать банковский вклад, как брать ипотеку, как поступить, если вы не можете выплачивать ранее взятые кредиты, как вести семейный бюджет и т. д.

Я особенно рекомендую этот курс молодым людям, которые хотят съехать от своих родителей и начать вести самостоятельную жизнь.

Стоимость курса «Финансовая грамотность» – 22 800 рублей. Можно покупать программу в рассрочку и платить по 1 900 рублей в месяц в течение 12 месяцев. Никаких процентов нет.

Личные финансы и инвестиции

Это программа по инвестированию. Она подойдет вам даже в том случае, если сейчас у вас нет сбережений или крупных сумм денег. Автор рассказывает о том, как правильно инвестировать в течение всей своей жизни, формировать надежный инвестиционный портфель, который позволит в старости получать намного больше, чем полагается по системе пенсионного страхования.

На первых уроках курса преподаватель расскажет вам о разных подходах к инвестированию, затем объяснит суть пассивного инвестирования – такого, при котором не надо «угадывать», в какие инструменты вкладывать деньги и не надо переживать о колебаниях цен, кризисах и пр. Это самый спокойный и самый прибыльный в долгосрочном плане тип инвестиций.

Программа «Личные финансы и инвестиции» стоит 8 990 рублей, но сейчас продается со скидкой – за 7 210 рублей. Преподаватель поддерживает связь со своими студентами даже после того, как они закончат курс. Это существенный плюс, на мой взгляд.

Вот и всё. На десерт – видео по теме.

Планирование семейного бюджета: чего нельзя допускать?

Вести семейный бюджет нужно обязательно. Почему? Иначе вы будете тратить много денег на еду, и у вас не будет оставаться на крупные покупки, развлечения, отпуска. Другой вариант – деньги вообще будут непонятно куда расходиться и заканчиваться раньше, чем вы их заработали. Это происходит намного чаще, чем может показаться – и ноги проблемы растут из финансовой безграмотности.

Рассмотрим основные ошибки, которые допускают люди при планировании семейного бюджета:

Беспорядок в финансах и в голове – деньги любят порядок и счет. Если вы думаете, что их будет много тогда, когда вы начнете зарабатывать столько то и столько то, то сильно заблуждаетесь. Деньги есть в том доме, где их содержат в порядке – считают, учитывают, планируют, тратят с удовольствием и с умом.

Игнорирование «дыр». Такие «дыры» есть в любом семейном бюджете – и деньги утекают в них, как вода. Обращаться с главными пожирателями финансов нужно особым образом и очень строго. В среднем в неизвестном направлении у семьи уходит 10-40% дохода – и это очень много. Когда поймете, сколько именно и куда именно уходит, то сможете предпринимать меры.

Непонимание того, куда и сколько уходит денег. Пока вы не ведете учет и не считаете в процентах своих ежемесячные расходы по категориям, вы не знаете, сколько тратите на питание, сколько на развлечение, авто, транспорт, салоны красоты и так далее. Открытия для многих оказываются удивительными и далеко не приятными

Повышайте эффективность планирования – не так важно даже, сколько именно денег в месяц вы потратите, как то, куда именно они пойдут. Отсутствие целей – вы должны понимать, зачем считаете, планируете, ограничиваете себя в чем-то, и что вам это даст

Когда впереди будет стоять цель в виде покупки машины, шубы или поездки на море, жить по новой схеме будет намного проще и приятнее.

Незнание смысла тайм-менеджмента. Это не страшное новомодное слово, а умение планировать свою жизнь – и касается это как финансов, так и других вопросов, сфер.

Игнорирование необходимости своевременного погашения долгов – сначала вы тянете до последнего, а потом ищете, чем бы покрыть хотя бы ежемесячные проценты по кредитам. Так быть не должно – сначала долги, а потом другие траты.

Растрата основной части семейного бюджета в первые дни поступления средств – зарплату получили, и можно гулять, тратя деньги направо и налево. Рано или поздно (а обычно рано) они заканчиваются, приходится считать и планировать остатки, что сделать эффективно очень проблематично.

Отсутствие резервов – у каждого человека, в каждое семье должна быть подушка безопасности. Вы можете точно рассчитать расходы до копейки, но от непредвиденных ситуаций (сломалась машина или компьютер, вы заболели и т.д.) не застрахуетесь. Чтобы не выходить за ежемесячные лимиты, сделайте маленький запас – он покроет непредвиденные расходы.

Пример правильного расходования средств – вы получаете деньги, погашаете долги и создаете резерв (его процент от ежемесячного дохода определяется в индивидуальном порядке). Затем нужно будет оплатить постоянные расходы (коммуналка, проездной на метро, детский сад, пр.) и распределить остаток денег на личные нужды. На личные нужды финансы оптимально распределять не просто так, а по статьям – что на обучение, что на вещи и развлечения.

Как распределять доход

Распределять доход по разным балансам нужно в процентной величине, она будет слегка варьироваться в зависимости от того сколько в семье человек, сколько из них приносит доход, сколько иждивенцев и т.д.. Думаю, суть понятна…

Обычный человек распределяет свою зарплату следующим образом:

- «Регулярные расходы» ——————————— 40%

- «Нерегулярные расходы» —————————— 25%

- «Отдых и развлечения» ——————————- 35%

- «Сбережения» ——————————————— 0%

- «Инвестиции» ——————————————— 0%

- «Образование» ———————————————0%

- «Благотворительность» ——————————— 0%

Как видите, такой человек не смотрит в будущее и живёт одним днём.

Хотя ему следовало бы распределять свой доход следующим образом:

- «Регулярные расходы» ——————————— 25%

- «Нерегулярные расходы» —————————— 25%

- «Отдых и развлечения» ——————————- 10%

- «Сбережения» ——————————————- 10%

- «Инвестиции» ——————————————— 10%

- «Образование» ———————————————10%

- «Благотворительность» ——————————- 10%

Распределять любую вашу прибыль следует сразу после её получения, будь то 10 000 или 1 000 рублей. Но каждый раз делить в уме и по процентам муторно, для этого я создал и специально настроил Excel документ → скачать.