Составляем семейный бюджет по-научному, чтобы не оказаться на мели. расписали по этапам

Содержание:

- Как распределить семейный бюджет на месяц

- Как составить семейный бюджет

- При получении каких пособий считают семейный доход

- На чём не следует экономить

- Типичные ошибки в распределении семейного бюджета

- Зачем нужен семейный бюджет

- Как правильно планировать семейный бюджет в таблице

- Назван средний размер желаемого дохода российской семьи

- Какой средний заработок в Москве в 2021 году

- Что влияет на снижение уровня благосостояния населения

- Примеры расчета

- Как правильно распределить и уменьшить расходы семейного бюджета

- Как делается справка

- Бюджет для (потенциальных) заемщиков

- Семейный бюджет в Excel

- 3 совета, как вести семейный бюджет при нерегулярных доходах

- Зачем нужно вести семейный бюджет

Как распределить семейный бюджет на месяц

Планирование семейного бюджета не такое трудное занятие, как может показаться на первый взгляд. Есть доступные программы и специальные приложения для помощи в планировке своих доходов и расходов.

- Тетрадь и ручка – первое, о чем обычно вспоминают, когда хотят распределить семейный бюджет.

- Скачать таблицу для распределения денег в семье в Excel вы можете в шаблонах Microsoft и приспособить согласно своим собственным потребностям.

- Приложения для мобильных телефонов – можно быстро заносить все расходы в программу, следует только подобрать удобное для вас приложение. «Дребеденьги», Coinkeeper – хорошо подойдут для распределения и планирования семейного бюджета.

Мы предлагаем пошаговое руководство – как распределить семейный бюджет на основе таблицы Excel, которую можно скачать далее и адаптировать под себя.

Шаг 1. Определяем задачи

Экономия в целях экономии? Не путайте скаредность и распределение трат. Стремитесь к достижению цели и привыкайте экономить на несущественном.

- Целью на ближайшее время может быть современная электронная техника или погашение задолженности.

- Среднесрочной целью является приобретение новой машины, путешествие на море или в горы.

- Долгосрочные цели обычно строятся на вопросах о будущем, например, как распределить семейный бюджет с учетом ипотеки, как помочь детям и внукам.

Создавайте реальные планы, правильно ведите подсчет ваших доходов и расходов. Можете распределять финансы семьи с помощью таблицы Excel.

Шаг 2. Пересчитаем все доходы и траты семейного кошелька

Теперь необходимо изучить структуру вашего бюджета. Для начала напишите список всех источников прибыли: зарплата, стипендия, пенсия, проценты банка и другие варианты заработка в вашей семье.

Траты состоят из всех вещей, на которые уходят ваши денежные средства.

Распределите все расходы на постоянные и периодические платежи. Заполните все графы трат в таблице для планирования бюджета семьи, руководствуйтесь при этом своим опытом.

При распределении семейного бюджета не забывайте обращать внимание на условия проживания и потребности всех членов семьи. В таблице представлен короткий перечень категорий

Проанализируйте статьи трат, которые нужны будут вам для лучшего распределения финансов.

Зачастую в пункты прибыли входят:

- доход главы семейства (допустим, это муж);

- зарплата главного советника (жена);

- проценты банка;

- стипендия;

- социальные выплаты;

- дополнительный доход (например, репетиторство).

Траты делят на неизменные: установленные налоговые выплаты; страховка; оплата услуг связи. Здесь будут и 10 %, оставленные на непредвиденные обстоятельства в резерве.

Графа непостоянных трат:

- питание;

- здоровье;

- бензин;

- одежда, обувь;

- коммунальные платежи;

- личные потребности членов семьи (распределить отдельно);

- подарки к праздникам;

- оплата обучения;

- досуг;

- траты на детей.

Если вы хотите, таблицу можно дополнить или сократить, откорректировав пункты доходов и расходов.

Шаг 3. Следим за расходами на протяжении всего месяца

Оформить таблицу распределения семейного бюджета сразу не выйдет, сначала стоит узнать, куда и сколько денег вы тратите. На это уйдет пара месяцев. В таблицу Excel, которую вы скачаете, постепенно вносите ваши траты и адаптируйте ее под себя.

Задача на этом этапе – получить конкретное представление о распределении бюджета вашей семьи, увидеть совокупность расходов и в будущем корректировать их.

Шаг 4. Разделяем нужды и желания

Когда семьи начинают распределять свои расходы, они видят, что большие суммы денег тратятся на бесполезные вещи. Необдуманные, незапланированные покупки очень влияют на кошелек семьи, если заработная плата не так высока, при этом несколько тысяч рублей уходят незамеченными.

Отложите приобретение вещи, если вы не уверены точно, что она вам очень нужна. Подождите какое-то время. Если поймете, что вы до сих пор нуждаетесь в этом предмете, значит, это действительно нужная трата денег.

Маленький совет: не пользуйтесь кредитными и дебетовыми банковскими картами. Рассчитывайтесь наличными, так вы быстрее начнете экономить. Психологи выяснили, что человеку проще отдать виртуальные деньги, а не наличные.

Для скачивания есть таблица.

Как составить семейный бюджет

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги ,Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия ;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты ;

- медицинское обслуживание;

- траты на машину;

- одежда ;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно) ;

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает

» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет

: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

При получении каких пособий считают семейный доход

Среднедушевой доход семьи — это совокупная доходность, разделенная на количество человек в семье. Порядок, как высчитать, малоимущая семья или нет в 2021 году, утвержден федеральным законом №44-ФЗ от 05.04.2003.

Показатель среднедушевого дохода требуется для назначения пособий. Если семья относится к малоимущей, ей положены социальные выплаты, компенсации и дополнительные меры поддержки. Потенциальные получатели высчитывают средний доход на семью и сравнивают его с региональным прожиточным минимумом. Если доходность ниже прожиточного минимума в регионе, граждане вправе обратиться за дополнительной господдержкой.

ВАЖНО!

В региональных нормативах указано, какой доход на 1 человека должен быть у малоимущей семьи в 2021 году, — ниже прожиточного минимума за второй квартал предыдущего года.

Статус малоимущей семьи предполагает получение материальной помощи и социальных пособий от органов социальной защиты, Пенсионного фонда РФ, региональных властей. Собрали в таблице основные меры поддержки малоимущих граждан.

| Пособие | Порядок выплат |

|---|---|

| Детское (путинское) пособие до 3 лет | Деньги ежемесячно платят на первого и второго ребенка. Выплачивают, если среднедушевая доходность не превышает двух региональных прожиточных минимумов.

Ежемесячная соцвыплата равна одному прожиточному минимуму (ПМ) в регионе. |

| Выплата на детей от 3 до 7 лет | Ежемесячно платят 50% от регионального ПМ, если средний доход не превышает показатель прожиточного минимума в регионе. |

| Выплаты на уровне субъектов РФ | Размеры и порядок назначения определяют региональные власти. |

| Субсидирование малоимущих граждан на компенсацию услуг ЖКХ | Выплачивают, если расходы на коммуналку достигают 30% от совокупных поступлений. |

| Социальная стипендия | Получают малоимущие студенты. |

| Компенсация оздоровительного отдыха детей | Малообеспеченные граждане подают заявку в ОСЗН на полную компенсацию летнего оздоровительного отдыха детей. |

Многие соцвыплаты и пособия носят региональный характер. Проверяйте в локальных нормативных актах, какой должен быть доход на семью из 3 человек для получения субсидии от государства и местных властей. Такая информация размещается и на официальных сайтах местных администраций.

На чём не следует экономить

Не следует экономить:

- на рациональном и правильном питании. Качественные и свежие продукты поддерживают здоровье;

- на здоровье. Если игнорировать проблемы со здоровьем, в том числе с зубами, это может вызвать серьёзные последствия и необходимость дорогостоящего лечения. Дешевле пройти диспансеризацию или профилактический осмотр;

- на качественной одежде и обуви. Качественные товары прослужат дольше;

- на отдыхе. Сменить обстановку во время путешествия является хорошим способом полноценного отдыха и повышения работоспособности;

- на саморазвитии. Можно отказаться от покупки колбасы, но купить книгу.

Типичные ошибки в распределении семейного бюджета

Как распределяют деньги в семейном бюджете большинство людей? Возьмем стандартный случай, который вы наверняка видите, если не на примере своей семьи, то на примере родственников, друзей и знакомых.

Наконец наступает момент выплаты зарплаты. Этот день обычно «отмечают», как минимум, покупая на семейный стол всевозможные вкусности, а как максимум – устраивают гуляния с друзьями и походы в развлекательные заведения. Детям также покупают подарки и делают сюрпризы, чтобы было ощущение, что родители получили зарплату.

- Большая часть семейных средств уходит на удовлетворение потребностей в первые дни после получения заработанных денег. Затем супруги обнаруживают, что у них имеется задолженность по оплате коммунальных счетов, которую необходимо закрыть, пока не потрачены все деньги, потому что до следующей зарплаты нужны средства, чтобы жить и питаться.

- Денежные средства на оплату задолженностей идут не сразу. Остается не так уж много денег, а в дальнейшем нужно приобретать необходимые вещи и кормить всю семью. Супруги пытаются максимально урезать свои текущие траты. Денег хватает лишь на питание, но и на нем стараются сэкономить: приобретают только необходимые продукты.

- Денежные средства неравномерно расходуются в течение месяца на удовлетворение личных потребностей. И тут происходит незапланированная ситуация: сломался холодильник, неожиданно пришли гости или заболел младший ребенок.… В таком случае нужны будут дополнительные траты денег, причем довольно существенные для семейного кошелька. А средств уже не осталось. Приходится брать в долг у друзей, оформлять мгновенные займы и брать кредиты, из-за которых материальное положение семьи только ухудшится, потому что это приводит к огромным дополнительным тратам.

- Отсутствие сбережений в кошельке семьи может привести к появлению долгов в неожиданных ситуациях. В результате этого в следующих месяцах семейный бюджет снова будет страдать из-за появления задолженностей, а также оплаты процентов по кредитам и займам. А что если в ближайшем будущем вновь возникнет незапланированная ситуация? Долги семьи будут только расти, выбраться из финансовой ямы будет не так просто, как туда скатиться.

Как правильно распределить семейный бюджет с кредитами? Смогут ли члены семьи в такой ситуации выбраться из бедности и собрать резервные сбережения, которые помогут получать дополнительный доход? Возможно ли накопить средства на покупку автомобиля, ремонт квартиры или на летнее путешествие? Вряд ли. Поэтому при планировании бюджета вашей семьи, старайтесь избегать описанных ошибок.

Зачем нужен семейный бюджет

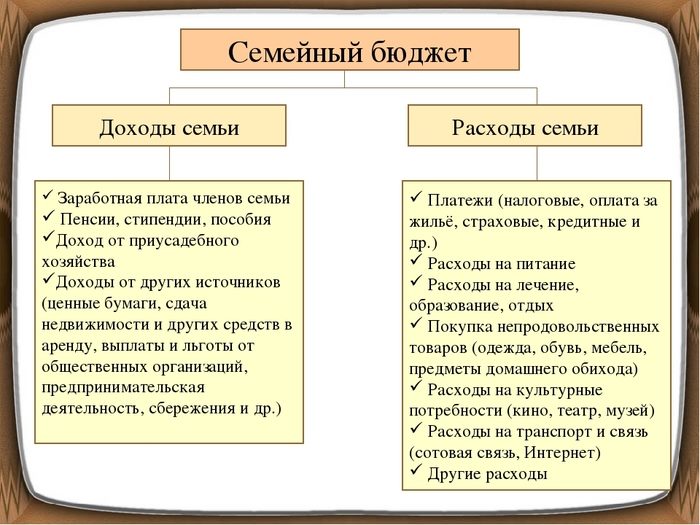

Семейный бюджет позволяет учитывать доходы и расходы семьи за неделю, месяц, год. С ним можно анализировать траты и оптимизировать расходные статьи. Три раза подряд тратите меньше, чем закладывали на продукты — уменьшаете сумму. И наоборот. Бюджет позволяет прогнозировать доходы и расходы в будущем. Ставить финансовые цели – накопления, крупные покупки – и достигать их.

По доходам учитываются

- Зарплата

- Другие поступления: пенсия, пособия, дотации, налоговые вычеты

- Доходы от предпринимательства

- Доходы от собственности

- Доходы от сбережений

- Сами сбережения.

По расходам учитываются

- Питание

- Одежда и обувь

- Обязательные платежи: налоги, кредиты, страховка

- Транспортные расходы

- Коммунальные платежи

- Лечение, образование, отдых

- Развлечение

- Образование и т.д.

Конкретный «список» доходов и расходов формируется в течение 3-6 месяцев, реже года — когда вы понимаете, в какие месяцы, на что и сколько тратите. Мой список выглядит так:

И про экономию. Она реальна. У меня «просачивалось» на неопределенные расходы до 20% зарплаты. Сумма критичная в рамках любого бюджета. Сейчас расхождения между запланированным и потраченным минимальны — 2 — 5%. И, если перерасход есть, я точно знаю, куда и на что ушли средства. И думаю, можно ли было этого избежать. Если нет – все ок. Если да, и деньги были потрачены, скажем, на развлечения, я просто режу расходы по этой статье на следующий месяц, и выхожу в «ноль». По примерным расчетам за 2016 год контроль над расходами позволил мне сэкономить от 240 до 320 тысяч рублей при доходах около 80 тысяч в месяц. Три-четыре зарплаты.

Как правильно планировать семейный бюджет в таблице

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Многие люди не любят слово «бюджет

», потому что считают, что это – ограничения, лишения и отсутствие развлечений.Расслабьтесь , индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации ивыяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших » и «плохих » месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Назван средний размер желаемого дохода российской семьи

Российской семье из трех человек, в которой двое работают, для «нормальной жизни» в среднем требуется 85,7 тыс. рублей в месяц. Это на 7,7 тыс. рублей, или 9,9%, больше, чем годом ранее, констатируют в «Ромире».

Как подчеркивают эксперты исследовательского холдинга, средний желаемый доход семьи россиян в этом году оказался самым высоким за все время наблюдения, сообщает РБК.

При этом семейный бюджет от 60 тыс. до 90 тыс. рублей и более 120 тыс. рублей в месяц нужен 22% опрошенных. Почти столько же — 21% — назвали желаемым доход 90—120 тыс. рублей.

Достаточным бюджет в 45—60 тыс. рублей посчитали 18% респондентов, а доход от 20 тыс. до 30 тыс. рублей устроил бы 4%. Менее чем на 20 тыс. рублей в месяц готовы «нормально» прожить лишь 2% опрошенных.

Напомним, ранее эксперты аналитического центра НАФИ выяснили, что у 45% россиян совсем или почти не оказалось сбережений к началу пандемии коронавируса.

Лишь 26% респондентов накопили денег, чтобы пережить режим изоляции без источников дохода. 29% опрошенных россиян указали, что их сбережений оказалось недостаточно на время кризиса. 46% от всех опрошенных столкнулись с финансовыми трудностями.

Согласно опросам НАФИ, в феврале 6% россиян оценивали свое материальное положение словами «едва сводим концы с концами». В апреле так ответили 11%.

С 21 до 28% возросло процентное соотношение тех, кто сообщил, что на продукты денег хватает, но покупать одежду уже затруднительно. Тем временем с 44 до 36% сократилась доля тех, которые не затруднялись с покупкой еды и одежды, но с трудом могли позволить себе покупку бытовой техники.

Добавим, что российская экономика в феврале—марте 2021 года оказалась под мощным воздействием сразу двух негативных факторов — стремительного распространения пандемии коронавирусной инфекции COVID-19 и ее пагубного влияния на глобальную экономику, а также обвала цен на нефть. На этом фоне рубль существенно обесценился к доллару и евро. Реагируя на ситуацию, правительство и Банк России утвердили несколько пакетов мер по поддержке экономики и граждан.

11 мая президент РФ Владимир Путин объявил о завершении с 12 мая единого периода нерабочих дней, введенного с 30 марта в рамках борьбы с COVID-19.

2 июня премьер-министр Михаил Мишустин представил главе государства общенациональный план по восстановлению российской экономики в 2020—2021 годах, сообщив, в частности, что стоимость нацплана составит около 5 трлн рублей. 19 июня Путину был направлен доработанный проект нацплана.

2 июля замминистра финансов РФ Владимир Колычев уточнил, что общая стоимость мер (антикризисный пакет), направленных на борьбу с распространением коронавирусной инфекцией в России и смягчение экономических последствий от введенных ограничений, оценивается в сумму порядка 4 трлн рублей. По его словам, основной фокус бюджетных мер был сделан на нескольких направлениях: укрепление системы здравоохранения, поддержка граждан и бизнеса, балансирование региональных бюджетов.

Какой средний заработок в Москве в 2021 году

Многих граждан нашей страны, независимо от их места проживания, интересует, какой средний заработок у людей в Москве. Средняя зарплата играет важную роль в экономике страны. Чтобы рассчитать ее, нужно общий фонд зарплат разделить на среднее количество работников и на число календарных месяцев. Общий фонд заработной платы состоит из таких выплат:

Эти цифры предоставлены Московским городским управлением статистики. При этом следует учитывать тот фактор, что такие данные даются в «чистом» виде без вычета налогов. То есть сумма, полученная работником на руки, будет несколько ниже. После всех вычетов она составит без налогов 57 900 рублей. Сумма среднего заработка в столице нашего государства на 85% выше, чем средняя зарплата во всех других регионах страны. В Московской области усредненная зарплата также намного отличается от московской (ниже в более чем 2 раза) и равна 31 000 рублей.

Что влияет на снижение уровня благосостояния населения

В отличие от номинальных доходов на реальные влияют инфляция, уровень налогов, стоимость коммунальных услуг и прочие условия.

- Инфляция является очень важным фактором, который практически невозможно предотвратить, но без которого невозможно проанализировать динамику реального уровня жизни населения. Падение доходов граждан в последние годы было связано именно с ней. При инфляции происходит обесценивание денег. Если рост зарплат и пенсий за ней не поспевает, то уровень благосостояния падает. Опережающий рост зарплат дает обратный результат.

- Другим фактором, влияющим на динамику доходов, является уровень налогов. При увеличении их ставки реальные заработки падают, а при уменьшении – растут.

- Коммунальные платежи и прочие выплаты. Они также не способствуют росту доходов, так как часть своей зарплаты человек вынужден тратить на оплату всевозможных услуг.

Примеры расчета

Рассмотрим пример, как рассчитать прожиточный минимум на семью из 3 человек в 2021 году для жителей Оренбургской области. Семья Кукушкиных состоит из:

- матери;

- сына 2 года;

- дочери 10 лет.

Доходы за 3 месяца составили:

- зарплата — 60 000 рублей;

- алименты от отца — 15 000 рублей;

- коронавирусное пособие на ребенка до 3 лет — 15 000 рублей;

- коронавирусное пособие на ребенка от 3 до 16 лет — 10 000 рублей.

Считаем совокупный доход Кукушкиных за 3 месяца: 60 000 + 15 000 = 75 000 рублей. Причем коронавирусные пособия в расчет не включаем.

Исчисляем среднедушевой доход:

В Оренбургской области размер величины прожиточного минимума на душу населения составляет 9938 рублей. Следовательно, семья Кукушкиных является малоимущей и вправе претендовать на все виды материальной поддержи, предусмотренной на федеральном и региональном уровнях.

Аналогичен пример, как рассчитать прожиточный минимум на семью из 4 человек в 2021 году, например, в Свердловской области.

Семья Скворечниковых состоит из:

- матери;

- отца;

- бабушки;

- 17-летней дочери.

Доходы за 3 месяца составили:

- зарплата матери — 60 000 рублей;

- зарплата отца — 90 000 рублей;

- пенсия бабушки — 60 000 рублей.

Считаем совокупный доход Скворечниковых за 3 месяца: 60 000 + 90 000 + 60 000 = 210 000 рублей.

Исчисляем среднедушевой доход:

В Свердловской области размер величины прожиточного минимума на душу населения составляет 11 129 рублей. Следовательно, семья Скворечниковых малоимущей не является и не вправе претендовать на большинство выплат и компенсаций.

Порядок расчета среднедушевого дохода семьи отличается для разных видов пособий

Например, говоря о том, как правильно рассчитать доход семьи для получения пособия с 3 до 7 лет, важно помнить, что расчетным периодом для таких пособий является год. То есть семья, претендующая на эту выплату, складывает все доходы за 12 месяцев, предшествовавших месяцу подачи заявления на выплату, делит полученную сумму на 12 и на количество членов семьи

Если полученная цифра меньше прожиточного минимума детей в регионе проживания заявителей за второй квартал предыдущего года, назначат пособие.

Рассчитаем, какой должен быть доход на семью из 3 человек для получения субсидии на ребенка от трех до семи лет, на примере семьи Ворониных, состоящей из мамы, папы и пятилетнего сына, проживающих в Санкт-Петербурге.

Доходы за 12 месяцев составили:

- зарплата папы — 240 000 рублей;

- коронавирусное пособие на ребенка от 3 до 16 лет — 10 000 рублей.

Считаем совокупный доход: 250 000 + 10 000 = 260 000 рублей.

Исчисляем среднедушевой доход:

В Санкт-Петербурге прожиточный минимум во втором квартале 2020 года составил 11 366,10 рублей. Следовательно, Воронины вправе получить пособие. Если бы полученный среднедушевой доход превысил прожиточный минимум, пособие не назначили бы.

Таким образом, порядок, как высчитать, малоимущая семья или нет в 2021 году, в целом одинаков для всех случаев и предполагает складывание всех денежных поступлений домочадцев за определенный период, а затем деление полученной суммы на количество месяцев в расчетном периоде и количество домочадцев.

Как правильно распределить и уменьшить расходы семейного бюджета

Далее приведем правила, с помощью которых можно распланировать семейные доходы и расходы. Используя их, вы сможете принять правильное решение в любой ситуации.

1. Правило 50/20/30

Амелия и Элизабет Уоррен, написавшие книгу «Все ваше благосостояние: главный денежный план на всю жизнь» разработали действенный метод, как отслеживать расходы семейного бюджета.

Они предлагают не подразделять траты на множество категорий, а выделить 3 основные статьи расходов:

- 50 % денежных средств идут на важные затраты: внесение платы за квартиру, оплата налоговых взносов, приобретение продуктов питания;

- 30 % – дополнительные траты: посещение кинотеатров, ресторанов, торгово-развлекательных центров;

- 20 % — неприкосновенный запас, погашение кредитов, возвращение долгов.

2. Правило 80/20

Знаменитое Правило Парето 80/20 действует по тому же принципу, что и описанный выше способ. 20 % заработанных средств отправляем в неприкосновенный запас либо используем для погашения долга. 80 % — оставшиеся траты.

Однако данный принцип можно модифицировать, подстраивая под условия конкретной ситуации.

3. Правило 3–6 месяцев

Необходимо накопить определенное количество денег, которых хватит, чтобы нормально существовать 3–6 месяцев. Хранить накопленные средства можно дома либо открыть банковский счет.

Если случится непредвиденная ситуация (вас уволили, требуется дорогостоящее лечение), финансовая подушка поможет вам. И не придется в спешке оформлять кредиты, занимать деньги у друзей и так далее. Вы сможете спокойно пережить трудные времена и найти решение.

Как делается справка

Получить справку нетрудно. Необходимо лишь зайти в орган социальной защиты по месту регистрации, написать там заявление и представить ряд документов. В 2021 году их перечень не изменился. В него входят паспорта взрослых и метрики несовершеннолетних, а также справки:

- о составе семьи (9-я форма);

- о доходах за прошедшие 3 месяца от каждого трудоустроенного;

- из ВУЗа (если кто-то учится там очно).

Работникам органа соцзащиты останется высчитать средний доход каждого человека и оформить справку. Такой документ становится основанием для обращения в органы власти за помощью.

Внимание! В рамках нашего портала вы совершенно бесплатно можете получить консультацию корпоративного юриста. Задайте ваш вопрос в форме ниже!

Бюджет для (потенциальных) заемщиков

Вот кому особенно нужно следить за деньгами, так это кредитным заемщикам. В кредите самом по себе нет ничего “такого”. Всего лишь один из возможных инструментов решения финансовой задачи. Хотя и довольно популярный. Прямо сейчас по кредитам платят около 40 миллионов россиян. Чуть больше половины экономически активного населения. В семейном бюджете заемщика два важных параметра:

- Уровень кредитной нагрузки

- Остаток долга

Первый помогает узнать, не отдаете ли вы слишком много по банковским займам. А второй держит вас в курсе, не стал ли бюджет ваш еще положительным.

Вычислить долговую нагрузку можно по формуле: (сумма всех платежей по кредитам/сумма всех доходов) Х 100 = долговая нагрузка, %. В идеале кредитная нагрузка не должна превышать 15-20%. Предельным считается показатель в 30%. Долговая нагрузка 35-40% уже считается критической.

E1 – сумма кредитных выплат в рублях. Е2 – кредитная нагрузка в процентах к доходу. В данном случае это 19,1%, приемлемый показатель. G1 – сумма долговых обязательств семьи. G2 – сумма накоплений. Она равна 0. А значит, глобальный баланс семьи все-таки неудовлетворительный, она должна около 2,5 миллионов рублей и в минусе на эту сумму.

К слову о том, как рассчитать, можете ли вы позволить себе еще один кредит. В банке у вас четыре главных параметра оценки (кстати, прочитайте статью о том, как банки принимают решение о выдаче кредита, это познавательно). Это качество кредитной истории, доходы, долговая нагрузка и сведения о работодателе. Чем больше доход, тем большую долговую нагрузку банки могут заемщику «разрешить».

Таким образом, чтобы понять, можете ли вы себе позволить кредит, нужно вычислить долговую нагрузку. Если полученное значение не превышает 30%, а уровень ваших доходов выше среднего, кредит могут одобрить. Но не перегружайте бюджет лишними тратами. Берите кредит только если он необходим. Инвестиционно-сберегательная стратегия в личных финансах — это лучший вариант в “новой экономической реальности”, про которую говорят в телевизоре. И вот еще текст про то, как сократить долговую нагрузку, если это для вас актуально.

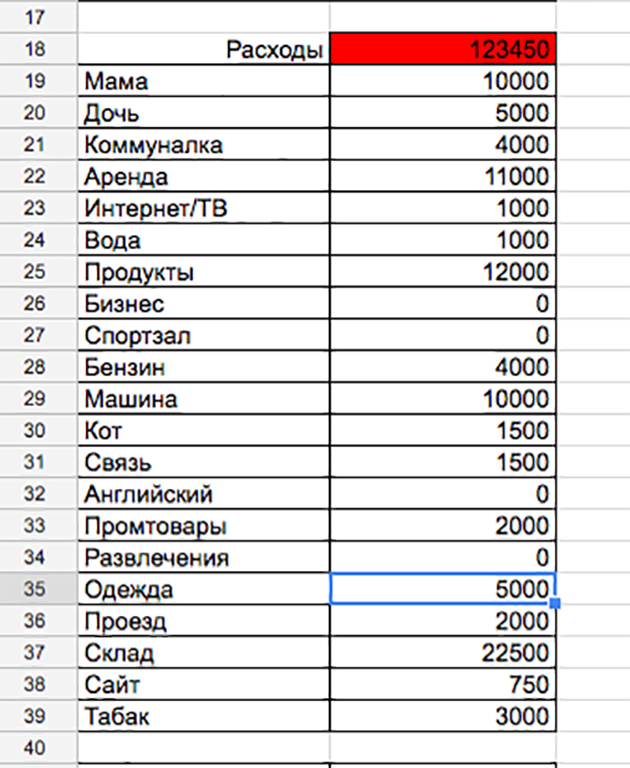

Семейный бюджет в Excel

Самым простым и одновременно функциональным решением является программа Excel и ее веб-аналог Таблицы в Google Docs. При помощи простейших табличных функций вы можете строить графики и диаграммы, высчитывать любые параметры:

- соотношение доходов и расходов,

- доля каждой статьи в целом в расходах,

- перерасход по каждой статье бюджета,

- остаток долгов,

- долговую нагрузку,

- объем и динамику накоплений,

Вот несколько примеров и полезных формул на примере бюджета семьи из трех человек.

B5 – планируемые доходы. Сумма всех предполагаемых поступлений в месяце.

B20 – планируемые расходы. Сумма всех предполагаемых отчислений и платежей в месяце.

B2 – планируемый баланс. Сумма денежных средств, которая должна остаться на счету, при планируемых расходах и доходах. Выше, в клетке B1 (разница клеток С5 и С20, сумма доходов и расходов по факту за месяц) для удобства реальный баланс. Сколько в итоге осталось денежных средств. Разница значений показывает, что реально расходов получилось больше, чем планировалось. Тем не менее цифра эта положительная, а значит, основной цели достичь удалось: семья потратила меньше, чем заработала, укрепила свое благосостояние.

G5 – сумма всех трат за месяц. Ниже в столбце траты по дням месяца, с округлением до десятка в большую сторону.

В столбце F – категории трат. Все значения столбца G автоматически суммируются напротив этой же категории в столбце А. Сумма вычитывается из планируемого бюджета на категорию в столбце В.

Если сумма трат превышает планируемую, значение в столбце D – итого реально потрачено – окрашивается красным, «лимит превышен». Если меньше – зеленым, «остались свободные средства». Это очень удобно при анализе данных. На медицину надо закладывать больше. А на интернет можно и меньше.

Диаграммы помогают контролировать баланс месяца – важно, чтобы он был положительным – и расходы по месяцам года. Так можно строить прогнозы на следующий год, готовиться к большим покупкам и тратам: на отпуск, лечение, страховые взносы, ремонт и техническое обслуживание автомобиля и так далее

Скачайте пример бюджета в формате *.xls, чтобы настроить его под себя и начать учет собственных трат и поступлений. При необходимости вы сможете перевести его в веб-формат и вести в Google Docs, открыть доступ другим членам семьи.

3 совета, как вести семейный бюджет при нерегулярных доходах

Не все имеют постоянное место работы со стабильными выплатами зарплаты. Это вовсе не значит, что у вас не получится распределить семейный бюджет; просто вам придется уделить этому больше внимания.

- Первый способ заключается в расчетах среднего дохода за несколько лет, далее следует опираться на полученную цифру.

- Второй вариант – выделить себе неизменную зарплату из общей суммы дохода – на нее вам нужно жить, а остаток складывать на счету в банке. В трудные времена со счета списать недостающие деньги. Но ваш доход останется прежним.

- Третий способ распределения средств– вести одновременно две таблицы: для прибыльных и не очень месяцев. Это немного сложнее, но возможно. Тут можно попасть в ловушку и набрать кредитов в ожидании прибыли и хороших времен. Но если плохой период чуть затянется, пострадают все ваши настоящие и будущие финансы.

Мы описали про самые полезные способы распределения семейного бюджета, найдите для себя наиболее подходящий. Возьмите его за основу, пользуйтесь и ищите компромиссы!

Зачем нужно вести семейный бюджет

Неубедительно? Вот три веских причины

начать планировать семейный бюджет:

- Расчет семейного бюджета поможет вам выяснить долгосрочные цели и работать в заданном направлении. Если бесцельно дрейфовать, разбрасывая деньги на каждый привлекательный предмет, как вы сможете сэкономить и съездить в долгожданный отпуск, купить автомобиль или внести первый взнос на ипотеку?

- Таблица расходов семейного бюджета проливает свет на спонтанные расходы и заставляет пересмотреть покупательские привычки. Вам действительно необходимы 50 пар черных туфель на высоких каблуках? Планирование семейного бюджета заставляет выстроить приоритеты и переориентироваться на достижение поставленных целей.

- Болезнь, развод или потеря работы могут привести к серьезному финансовому кризису. Чрезвычайные ситуации случаются в самый неподходящий момент. Именно поэтому каждый нуждается в резервном фонде. Структура семейного бюджета обязательно включает в себя графу «сбережения » – финансовая подушка, которая поможет продержаться на плаву от трех до шести месяцев.