Как избавиться от кредита законным способом

Содержание:

- Действия судебных приставов

- Стоит ли обратиться за помощью к поручителям

- Как действовать, если вы решили обанкротиться через суд?

- Найдите новые источники прибыли

- Реструктуризация поможет избавиться от кредита

- К кому обращаться за помощью, чтобы избавиться от кредитов?

- Как избавиться от кредитных долгов путем списания задолженности

- Договариваемся с приставами

- Консолидация

- Варианты реструктуризации

- Какими бывают долги у физических лиц (частных лиц)? Какие виды долгов существуют на практике?

- В каких случаях банк прощает долг?

- Научитесь экономить

- Признание банкротом

- Что поможет вам в суде?

- Имейте запас денег

- Как избавиться от долгов и кредитов через суд

- Списание долга приставами

- Способ 9: Реструктуризация долга может помочь уменьшить затраты

- Как рассчитываться будете?

- Суд с кредитором

- Кредитные каникулы

- Ответы на часто задаваемые вопросы по избавлению от кредитов

- Банкротство физического лица

Действия судебных приставов

Одним из заключительных этапов на пути избавления от долгов является подготовка к действиям судебных приставов. Закон дает им 3 рычага воздействия на должника:

- наложение взыскания на официальный доход должника (до 50% от его размера);

- наложение ареста на имущество должника (нет имущества – нет и рычага воздействия);

- изъятие имущества (аналогично предыдущему пункту).

Следует знать, какое имущество не подлежит аресту судебными приставами:

- единственное жилье должника, а также, участки земли, на которых оно расположено (кроме ипотеки;

- предметы домашней обстановки и обихода;

- имущество, необходимое должнику для ведения профессиональной деятельности (но только в том случае, если его стоимость не превышает 100 МОТ);

- собственное подсобное хозяйство, не имеющее отношение к предпринимательской деятельности (для сельских жителей);

- продукты питания;

- денежные средства (но не более трехкратного прожиточного минимума);

- топливо, с помощью которого отапливается помещение, где проживает должник.

Исходя из этого, не стоит бояться и скрываться от судебных приставов (если, конечно, вопрос по имуществу у Вас уже закрыт). После ряда безуспешных попыток взыскать просроченный долг, в конце концов, банк будет вынужден признать его безнадежным и списать задолженность.

Стоит ли обратиться за помощью к поручителям

Еще один вариант избавления от долга – это прибегнуть к помощи поручителей. Поручитель – это лицо, которое выступало третьей стороной при заключении кредитного договора.

В договоре должны быть прописаны условия внесения платежей третьей стороной в случае допущения просрочек клиентом. В некоторых случаях поручители несут ответственность в течение всего периода кредитования.

Однако решить проблему с долгом именно таким способом бывает не всегда легко. Одно дело, когда поручитель близкий человек, и сможет войти в положение и действительно помочь, и совсем другое – когда, например, другу или просто знакомому, который когда-то согласился помочь оформить кредит, приходится платить за займ, которым он не пользовался.

От таких ситуаций, прежде всего, страдают взаимоотношения людей, поэтому помощь поручителей – это процесс к которому нужно прибегнуть в самых крайних случаях.

Как действовать, если вы решили обанкротиться через суд?

Для начала следует изучить законодательство и собрать необходимые для банкротства документы. Их довольно много. Это, в частности, исковое заявление о банкротстве физического лица; документы, подтверждающие факт и сумму задолженности, а также вашу неплатежеспособность; сведения о вашем имуществе, активах и банковских счетах.

Чтобы не копаться в законах, можно заключить договор с юридической компанией, специализирующейся на делах о банкротстве. Обычно в этом случае оформляется доверенность, и юрист сам собирает документы и присутствует в суде от имени клиента.

Если суд принимает заявление о банкротстве к рассмотрению, назначается финансовый управляющий. Он будет управлять имуществом неплательщика, его деньгами и долгами на протяжении всей процедуры банкротства – обычно это 6 месяцев.

Итогом судебной процедуры банкротства может стать мировое соглашение с кредиторами, реструктуризация долга или продажа имущества должника.

- Если вы заключаете мировое соглашение, т.е. вам удалось договориться с кредиторами, дело о банкротстве прекращается.

- Если у вас есть постоянный официальный доход, который позволит погасить все долги за 3 года, и при этом остаются деньги на жизнь в достаточном количестве, суд может согласиться на реструктуризацию долга. После этого ежемесячные выплаты уменьшатся, что наверняка поможет выкарабкаться.

- Если же речь идет о продаже имущества (официально это звучит как «процедура реализации имущества»), финансовый управляющий оценивает все активы должника: машины, квартиры, средства на банковских счетах и др. Предметы первой необходимости, личные вещи и единственное жилье не продадут, а все остальное будет реализовано. Полученные средства раздадут кредиторам. А те долги, которые не удастся погасить, будут считаться списанными.

Найдите новые источники прибыли

Задумайтесь о получении дополнительной прибыли и источников пассивного дохода, о способах которого мы писали здесь. Делайте инвестиции, но только тогда, когда они будут не статьёй расхода, а ещё одним источником прибыли.

Вкладывайте в себя. Сходите на курсы, получите дополнительное образование, которое поможет приобрести повышение. Так считает Оксана Твердохлебова: «Обучение новым навыкам, поможет повысить доход. Неформальное общение с участниками тренингов и семинаров, может поменять жизнь, бизнес-связи откроют новые источники доходов».

Ольга Полищук говорит: «Станьте эффективным сотрудником, займитесь саморазвитием, проявляйте инициативу, найти подработку. Продайте ненужные материальные ресурсы — одежда, мебель, электронная техника, детские вещи – продайте их и используйте полученные деньги для сбережений. На мой взгляд, надёжный способ в победе над долгами – это накопление капитала».

Реструктуризация поможет избавиться от кредита

Программа реструктуризации есть практически в каждом банке. Во всяком случае, в крупных отечественных финансовых организациях.

От заемщика требуется посетить отделение банка и написать заявление с просьбой разбить остаток долга, включая штрафы и пеню, на равные части.

Обычно заемщикам, которые не оплачивают обязательные платежи, изначально предлагают такие программы.

Например, разбивают общую сумму на равные части, уже рассчитывая заранее процентные ставки, которые будут взыматься на протяжении остатка времени на уплату кредита.

Что получает заемщик при реструктуризации:

- возможность не оплачивать тело кредита и штрафы сразу в полном объеме за весь срок своего пропуска внесения платежа;

- возможность знать заранее, сколько месяцев и какую сумму средств нужно будет вносить на счет.

- Что необходимо:

- договор кредитования;

- паспорт гражданина РФ.

К кому обращаться за помощью, чтобы избавиться от кредитов?

Как бы ни сложились ваши обстоятельства, вы должны понимать, что образовавшийся долг, или непредвиденный случай — это только ваши проблемы. Вы осознанно брали кредит и должны понимать свою ответственность за принятое решение.

Но никто не застрахован от проблем, и их все же нужно решать, а не пытаться от них бежать. Так, у попавшего в сложную ситуацию заемщика, всегда есть возможность сначала обратиться к друзьям и родственникам за помощью, а если это не помогает решить проблему, то прибегнуть к помощи третьей стороны.

Сейчас существует множество финансовых организаций, помогающих решать сложные проблемы с кредитными задолженностями. Грамотные финансисты смогут не только дать квалифицированный совет, но и помогу тщательно спланировать возможные варианты решения проблемы, и даже помочь выплатить долги. Конечно, они делают это не на безвозмездной основе, поэтому придется заплатить и им. Однако в некоторых случаях — это единственный способ не «утонуть» в долгах окончательно.

Как избавиться от кредитных долгов путем списания задолженности

Хотя иногда банки и списывают долги заемщикам, делают они это весьма неохотно. Банковская организация представляет собой финансово-кредитное учреждение, зарабатывающее на выполнении денежных операций, таких как выдача денежных средств населению в долг под определенный процент. Каждая сделка при этом сопровождается подписанием договора, который обеспечивает ее законность.

Условия кредитного договора предусматривают составление графика, в соответствии с которым заемщик обязуется выплачивать банку взятую сумму денежных средств. При возникновении просрочки банк насчитывает пени. Соответственно, долг заемщика растет. Если договориться с заемщиком не удается, банк имеет право обратиться в суд для принудительного взыскания задолженности.

Банковское учреждение может списать кредитный долг клиента в случае его смерти. Кроме того, банкам невыгодно заниматься взиманием долгов, если их сумма не покрывает издержки, связанные с их возвратом. Поэтому такие долги банковские организации также периодически списывают.

Бывают случаи, когда банки прощают должникам их кредитный долг ввиду его безнадежности. Другими словами, если банк предпринял все законные способы возврата денежных средств, но они не возымели эффекта, если судебные исполнители и правоохранительные органы оказались бессильны в этом вопросе ввиду отсутствия у заемщика имущества и источников дохода, банк закрывает кредит.

Списание кредитного долга – процесс очень долгий. Прежде чем банк расстанется со своими деньгами, должнику придется столкнуться с давлением со стороны судебных исполнителей и коллекторов, чьи действия не всегда законны и гуманны. Только спустя несколько лет после возникновения задолженности у заемщика есть шанс избавиться от кредитного долга.

Существует один немаловажный нюанс. Если заемщик хочет добиться списания кредитного долга, он не должен вносить никаких сумм. При этом кредиторы и коллекторы будут предлагать должнику всевозможные способы погашения задолженности частями. И если заемщик внесет хотя бы небольшую часть кредита, банк никогда не спишет ему долг.

В течение первого года заемщику будут поступать только звонки и СМС-сообщения от сотрудников банковской организации. Затем дело, скорее всего, будет передано коллекторской службе, которая еще несколько месяцев будет работать с должником. И только поле этого банк передаст дело в суд.

Судебный процесс – это обязательная процедура для списания долгов. Внимательно изучив все аспекты дела, суд чаще всего снижает сумму кредитного долга до определенной величины и фиксирует ее. Другими словами, задолженность перестает расти и заемщику становится проще с ней расплатиться.

Для исполнения судебного постановления приставы могут прибегнуть к следующим мерам:

- Удержать часть заработной платы должника в размере до пятидесяти процентов. Этот метод возможен при условии, что заемщик официально трудоустроен.

- Наложить арест на имущество должника.

- Изъять собственность заемщика.

Если все эти меры оказались нерезультативными, банк вынужден списать кредитный долг клиента.

Договариваемся с приставами

При принятии в судебной инстанции решения принудительно взыскать долг с заемщика последующей практической реализацией этой задачи займутся представители ФСПП.

Учтите! Подобное положение предполагает следующие возможные варианты развития событий:

- должник всячески пытается избежать общения со службой судебных приставов. При этом он отказывается получать уведомление о возбуждении специалистами службы ИП (исполнительного производства). Что последует дальше? Будут наложены аресты на счета в банках и имущественные ценности. При официальном трудоустройстве с зарплаты заемщика будет списывать определенная сумма в счет погашения долга. Если погашение будет не полным, проверят счета для возможного их ареста и списания средств в счет оплаты долга. Худший вариант развития событий – обращение взыскания на имущество, объекты недвижимости. Помимо основной задолженности перед банком, должнику вменяется исполнительный сбор в размере 7% от суммы требования (минимум – 1 тыс. руб.);

- должник не принимает никаких мер уклонения и общается с приставом. Можно договориться о выплате долга частями, утвердить план погашения и стараться ему следовать. Описанные выше нежелательные меры истребования долга будут исключены;

- у должника не обнаружилось ни имущественных ценностей, ни финансов для погашения долга. На основании пункта 4 статьи 46 Закона №229 ИП подлежит прекращению. Кредитора впоследствии уведомляют о данном факте.

Консолидация

Слияние нескольких кредитов в один для облегчения процедуры погашения долга называют консолидацией. Объединение заемных счетов, позволит владельцу сформировать эффективный график погашения долга, а также облегчит контроль его реализации. Кроме того операция подразумевает:

- Снижение процентной ставки;

- Изменение сроков и размеров ежемесячных платежей;

- Сокращение общего объема кредитной задолженности.

Выбор кредитора для осуществления операции можно осуществить в интернете или у своего банкира. Затем следует подать заявление с изъявленным желанием получить беспроцентную ссуду консолидации долга.

После оформления документации клиент должен своевременно осуществлять назначенные платежи, чтобы не увеличилась процентная ставка, и не ухудшился кредитный отчет. Лучше избегать использовать кредитные карты, не вошедшие в процесс консолидации, а также платить больше назначенной суммы для скорого закрытия долга.

Варианты реструктуризации

Заемщик, своевременно подавший заявление, может рассчитывать на следующие варианты реструктуризации:

- пролонгация — продление срока кредита, которое позволяет уменьшить ежемесячный взнос (совокупная переплата зачастую становится больше);

- кредитные каникулы — временное освобождение должника от выплаты основной части кредита или процентов, некоторые банки дают перерыв в платежном графике на 3−6 месяцев;

- изменение валюты кредита, например, перевод долларовой ссуды в рубли;

- перевод долга по кредитке в заем наличными для снижения ставки;

- списание неустойки, штрафа.

Реструктуризация задолженности позволяет облегчить кредитную нагрузку, но при условии подтверждения неплатежеспособности. Информация о предоставленных банком «каникулах» и отсрочках поступает в базу БКИ, но не портит кредитную историю.

Реструктуризация долга может быть договорной и законной, то есть проводимой по решению банка или суда. Согласно ФЗ № 127 суд в целях восстановления платежеспособности гражданина-банкрота предлагает реструктуризацию задолженности сроком на 3 года. При этом долг уменьшается на сумму штрафов, пеней и дополнительных платежей.

Какими бывают долги у физических лиц (частных лиц)? Какие виды долгов существуют на практике?

К числу самых популярных долгов можно отнести следующие:

- Долги по кредитам в банках (долги по кредитным картам)

- Долги по ипотеке

- Долги по займам

- Долги по услугам ЖКХ (коммунальные долги) и по квартплате

И другие виды долгов, а также долги юридических лиц.

Как вылезти из долгов физическому лицу?

Многие, когда у человека есть долги, дают такие советы:

- Введите в свое управление деньгами экономию, то есть тратьте деньги экономно. Да, конечно, это правильно, ведь нужно жить по средствам. Но это далеко не всем подходит, потому что бывает так, что экономить даже не на чем.

- Продайте что-то не нужное. Конечно, если что-то Вам не нужно, например, телевизор, то его можно продать, чтобы оплатить какую-то часть долга. Но дело в том, что скорее всего это не то, что нужно, потому что на всю сумму долга вряд ли что-то выручишь в денежном выражении.

- Не берите новый кредит, чтобы покрыть старый. Да, это правильно, потому что все равно придется платить. НО! Это на первый взгляд так кажется, потому что новый кредит можно взять с какой-либо целью! А те, кто советует Вам не брать новый кредит, как раз и думают о такой цели, как покрыть старый кредит. А мы Вам скажем, что дело в самой цели и ее нужно ставить правильно! Мы знаем, как ее поставить и почему брать новый кредит все-таки нужно!

А также многие другие советы, которые толком никак не повлияют на изменение Вашего долга в лучшую сторону!

Однако, если Вы раньше не догадывались, то здесь все просто!

Все что Вам нужно для избавления от долгов и кредитов это:

- Это общение с богатыми людьми, теми кто достиг успехов финансовой состоятельности.

- Повышать свои доходы! Увеличивать количество как активных, так и пассивных источников доходов!

Допустим, если Вы сейчас зарабатываете по 10 000 — 20 000 рублей в месяц или меньше, и не можете оплатить свои долги. То что Вы скажете, если Вы будете в месяц получать по 100 000 — 200 000 рублей в месяц и выше?

Правильно! Вы скорее всего оплатите все свои долги! Если, конечно, речь идет не о десятках миллионов рублей. Но с такими доходами как 100 000 рублей в месяц, оплатить долг, допустим, в 2 миллиона рублей как раз плюнуть!

Но дело все в том, хотите ли Вы выйти на такой доход? Хотите ли Вы получать стабильно по 50 000 рублей в месяц? По 100 000 рублей в месяц и даже больше? И что Вы готовы сделать, чтобы получать такую сумму каждый месяц? Может быть ничего? Может Вы хотите, чтобы Вам на блюдечке все принесли? Нет! Такого не бывает! Если хотите, то делайте и Вы этого сами добьетесь!

Ну раз Вы готовы зарабатывать в месяц по 20 000 рублей в месяц и выше, то мы рассказываем Вам, как это можно сделать!

Но помните, что это лишь один из источников пассивного дохода! У Вас же могут быть еще и другие источники доходов, что в сумме составит очень приличный месячный доход! Главное, обрести эти источники и работать над ними!

В каких случаях банк прощает долг?

Банк — это финансовое, а не благотворительное учреждение, а поэтому прощает долги весьма неохотно. По сути, это финансово-кредитная организация, которая зарабатывает на денежных операциях, например, выдаёт деньги в долг под проценты. Подобная сделка подтверждается договором, чтобы заёмщики не забывали о своих обязательствах.

По условиям кредитного договора должник платит определенную сумму строго по графику, указанному в документе. Если заёмщик нарушает график платежей, то банк насчитывает штрафы, пени. Если человек продолжает нарушать условия договора, то долг растет, и коммерческое учреждение имеет право взыскать его через суд.

Это не единственные случаи, когда кредитор может списать или отсрочить долг физических лиц. Наиболее эффективные и законные методы избавления от кредита будут описаны далее.

Что может предложить банк?

Если клиент своевременно обращается в банк, чтобы решить вопрос невыплаты или отсрочки с выплатой кредита, организация может пойти навстречу и предложить компромисс.

Основные способы, как избавиться от кредита законно, могут быть следующие:

• расторжение кредитного договора;

• реструктуризация;

• страховое покрытие кредита;

• банкротство заемщика.

Рассмотрим эти и другие примеры более подробно.

Научитесь экономить

Рассчитайте траты. Если постоянно контролировать финансы, становится понятно, куда уходит большая часть денег

Обратите внимание на мелкие покупки: кофе навынос, ненужная одежда, принадлежности для техники. Эксперт компании VIGTrans, Оксана Твердохлебова, говорит об этом так: «Учёт мелочей — обязательная практика

Именно трата денег на мелочи в конце месяца выйдет вам в круглую сумму. Вырабатывайте привычку учитывать расходы, удобнее это делать в приложении».

Следите за акциями и бонусами, которые предлагают различные бренды. Карты с кэшбеком, скидки на продукты и акции — способ сэкономить.

Признание банкротом

Множество должников в безвыходной ситуации используют еще один способ – признание банкротом (когда задолженность насчитывает значительную сумму). В соответствии с положениями Закона №127 при признании лица финансово несостоятельным его освобождают от выполнения обязательств перед банками, которые он не в состоянии погасить.

Учтите! Но подобную процедуру имеет возможность инициировать не каждый должник, а подходящий под некоторые критерии (статья 213.4 Закона №127):

- если долговая сумма доходит до 500000 руб.;

- период просрочки должен составлять минимум 3 мес.

Следует учитывать, что процедура подходит не каждому и требует значительных затрат – все имущество должника взыскивается и продается для погашения хотя бы части долга, однако этим

занимается уже назначенный финансовый управляющий.

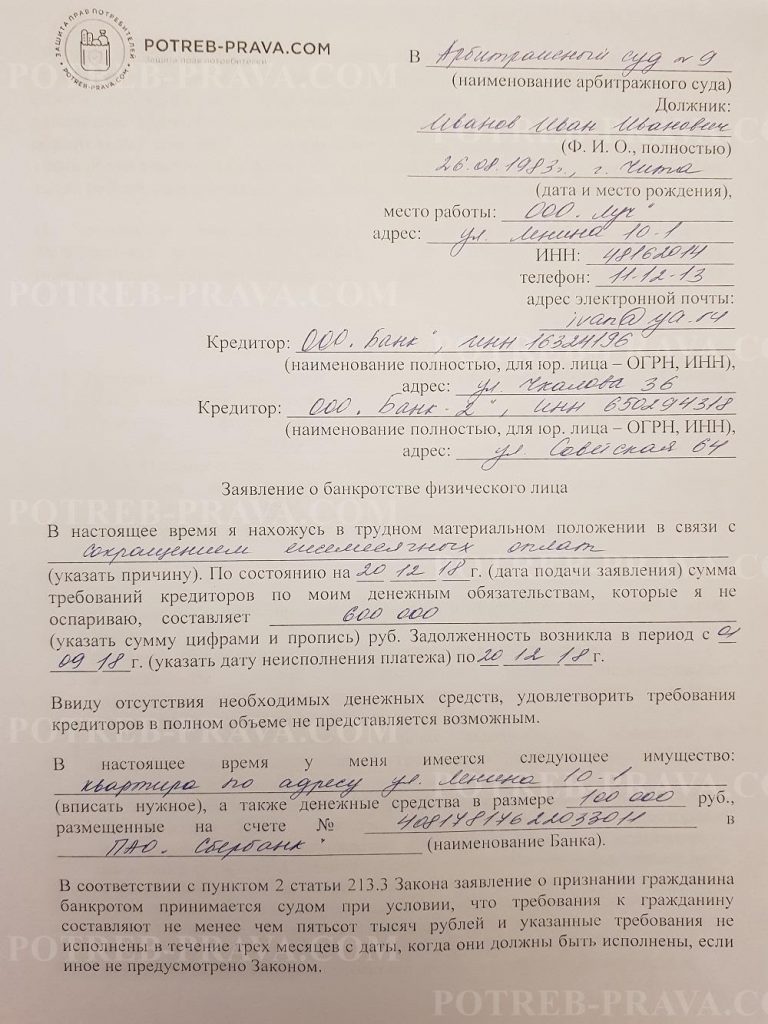

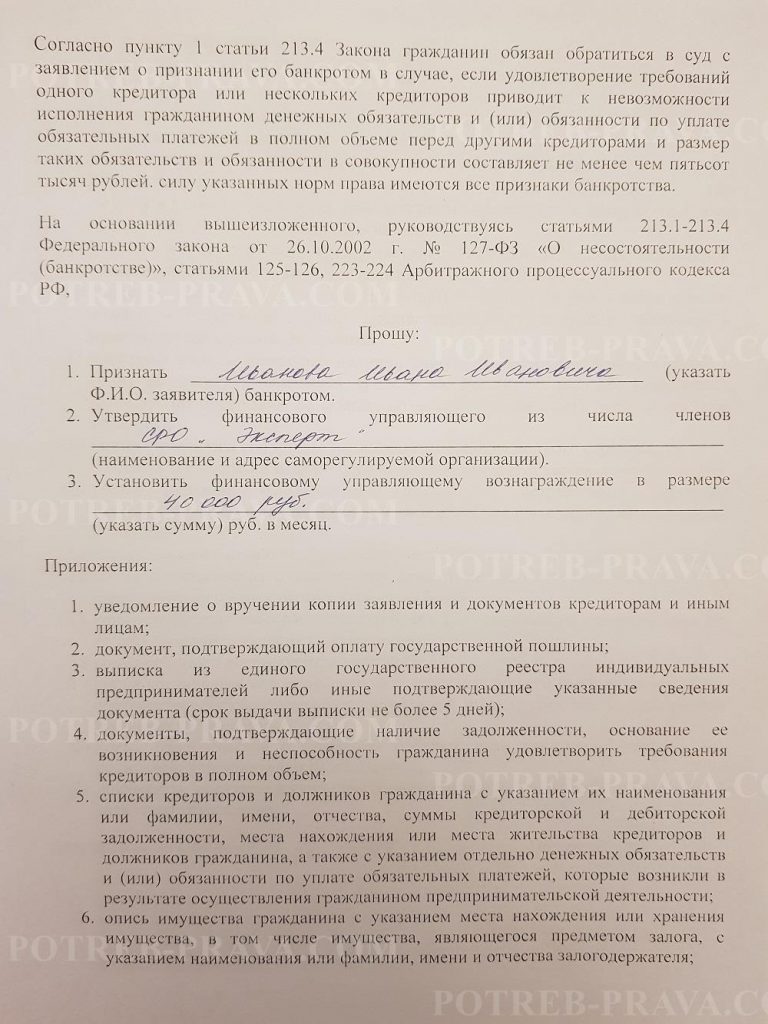

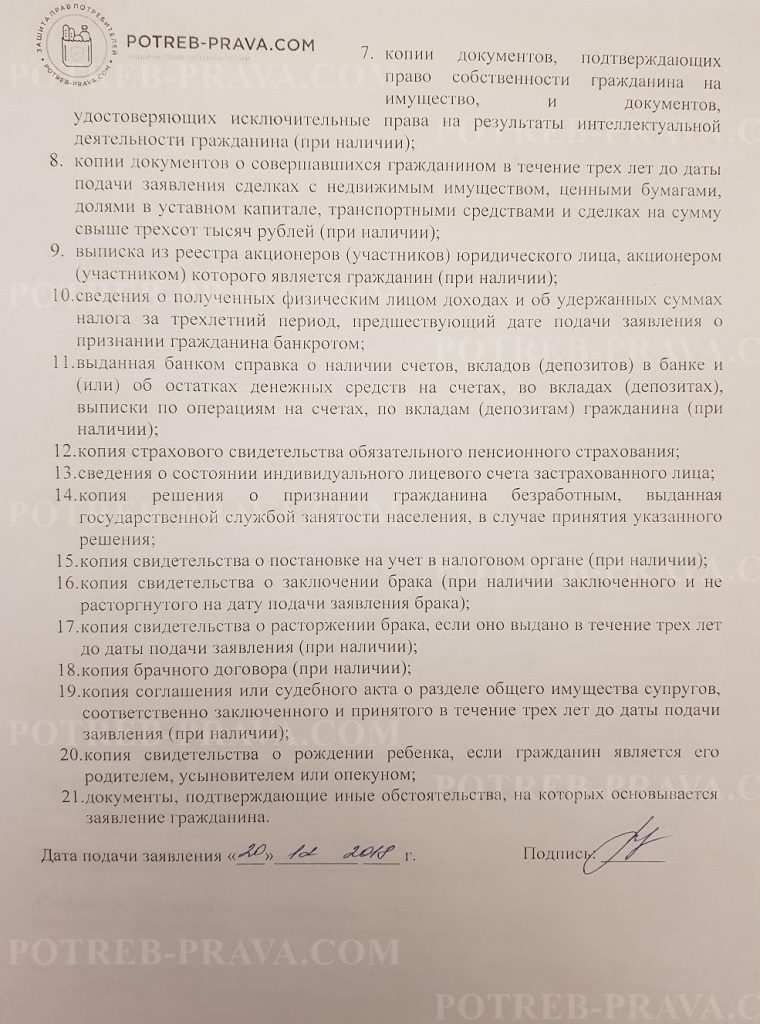

ВНИМАНИЕ! Посмотрите заполненный образец заявления о банкротстве физического лица:

Что поможет вам в суде?

Не игнорируйте повестки и ходите на судебные заседания. Если не придете, суд просто удовлетворит требования истца в полном объеме. Заявите в суде о несоразмерности долга. Если просрочка возникла по веским обстоятельствам, обязательно принесите документальное подтверждение этому. Например, больничные листы, справки об уменьшении зарплаты, трудовую с отметкой об увольнении. Помогут и свидетельства о рождении детей, которые находятся у вас не иждивении.

Суд, конечно, все равно примет сторону банка, но удовлетворит его иск в неполном размере. Подготовка к судебному заседанию и его посещение поспособствует списанию значительно части долга. Вам могут присудить только основной долг и судебные издержки банка. Конечно, полностью от долгов этот метод не избавит, но зато сделает бремя выплат более легким. А в дальнейшем, когда за дело возьмутся приставы, вы также можете решить вопрос, как избавится от долгов и кредитов.

Имейте запас денег

Избавиться от долгов поможет создание «копилки», к которой можно обратиться в случае надобности. Расходуя сумму с неприкосновенного счёта, необходимо осознавать, что денежные средства придётся вернуть.

Избавиться от долгов поможет создание «копилки», к которой можно обратиться в случае надобности. Расходуя сумму с неприкосновенного счёта, необходимо осознавать, что денежные средства придётся вернуть.

Для формирования финансовых накоплений откладывайте определённый процент. Выделяйте на такую статью 5% от прибыли. Дальше увеличивайте сумму.

Ирина Долинская, психолог, автор книг и игры «Триумф Свободы», советует: «Начните с 1% и постепенно доведите эту сумму до 10%. Когда скопится существенный бюджет начните инвестировать».

Алексей Новиков, начальник управления маркетинга УК «Открытие», дополняет: «После глубокого анализа вашего финансового положения рассчитайте, какую сумму можно отложить или инвестировать. Для этого нужны данные: сумма всех активов и их местонахождение, сумма ежемесячного «чистого» дохода, сумма ежемесячных расходов и перечень финансовых целей в приоритетном порядке”.

Как избавиться от долгов и кредитов через суд

В случае, если должник совсем не отвечает на обращения банка погасить просроченную задолженность, кредитор обращается с заявлением в суд. Заемщики зря боятся судебных процессов. Кредитные организации страшат граждан разбирательством в суде, однако данный процесс может быть весьма выгодным именно для должника.

Обычно банки стараются отсрочить обращение в суд. Они общаются с клиентом, могут обратиться за помощью к коллекторам. Однако оплата ссуды небольшими платежами особо задолженность не уменьшит. Сумма кредита будет увеличиваться из-за процентов, пени и штрафов. Поэтому при большом размере просроченной задолженности имеет смысл дождаться судебного процесса.

Должнику не стоит пренебрегать повестками в суд и регулярно ходить на судебные заседания. Иначе суд удовлетворит требования банка. Необходимо объявить о несоразмерности долговых обязательств на заседании. При наличии веских причин, из-за которых возникла просрочка, надо предъявить документальные подтверждения. Также могут понадобиться документы членов семьи, которые находятся на иждивении.

После вынесения решения суд отправляет его в исполнительную службу. Приставы действуют согласно закону. При безрезультатности законных методов в банк отправляют сведения о том, что ссуду взыскать невозможно. Для должника это способ избавления от долгов и кредитов навсегда.

Заемщик должен подготовиться к общению с приставами:

- согласно исполнительному листу, в счет долга будут списывать половину зарплаты, поэтому при возможности можно устроиться на работу неофициально;

- закрыть все счета с наличностью в банке, иначе на них наложат арест;

- оформить имущество на родственников, т.к. приставы имеют право изъять имущество.

При невозможности вернуть долг исполнительная служба закрывает дело. Банку приходится списывать проблемный кредит.

Таким образом, заемщик перестает быть должен банку кредит и вполне законно избавляется от долга. Но у этого способа есть и отрицательные стороны: гражданину могут запретить выезд за границу и в будущем он, скорее всего, не сможет получить кредит в банках.

Списание долга приставами

После вступления решения суда в силу дело передается судебным приставам, теперь они будут вести диалог с заемщиком. Они действуют на должника только законными методами. И если эти методы не дают результата, то приставу ничего другого не остается, он направляет в банк бумагу о невозможности взыскания кредитного долга. И это легальный способ избавиться от кредита в полном объеме.

По идее, если вы понимаете, что в дело вскоре вступят приставы, то вам лучше заранее к этому подготовиться, а именно:

1. Пристав направит на ваше место работы исполнительный лист, согласно которому с вашей заработной платы будут списывать в счет долга 50%. Метод избавления от такой меры — найти неофициальное место работы.

2. Пристав наложит арест на все ваши банковские счета. Метод избавление — отсутствие счетов, открытых на ваше имя.

3. Пристав организует процесс изъятия имущества. Обойти эту меру просто — заранее позаботиться о том, что по документам имущество будет принадлежать другим людям.

Кроме этих методов пристав ничего не сможет сделать с должником, только если наложит запрет на выезд за границу. Вскоре пристав будет вынужден вернуть банку дело в взыскании, так как никакими законными методами на должника повлиять невозможно.

Не факт, что банк сразу смирится с таким положение веще, скорее всего, она снова направит дело приставам. Но в итоге все будет ходить по кругу. Пристав снова будет искать имущество и счета, а после их необнаружения вернет дело банку. Рано или поздно банк будет вынужден признать долг безнадежным и списать его. Ежегодно таким образом банки списывают миллиарды долгов.

Способ 9: Реструктуризация долга может помочь уменьшить затраты

Избавление от долгов и кредитов при помощи реструктуризации может производиться, когда должник не может проводить оплату. Но в качестве инициатора должен выступить только сам должник, так как банку неизвестно о трудностях заемщика. Клиент обязан самостоятельно прийти в банк и подать необходимое заявление.

Реструктуризация долга подразумевает изменение в условиях договора. Но банки не всегда соглашаются на такие изменения, и могут это сделать, только если основания будут очень вескими. В качестве таких оснований может выступать следующее:

- Заемщик потерял работу или произошло снижение заработной платы;

- Заемщик тяжело заболел и потерял трудоспособность;

- Заемщик потерял кормильца или был направлен в декретный отпуск;

- Семейный бюджет находится под большой нагрузкой;

- Заемщик умер.

Конечно же, банку придется принести документальные доказательства данного основания, которые прикладываются к заявке о проведении реструктуризации долга.

Нужно помнить, что трудности могут быть только временными, а кредитная история в идеале должна быть чистой.

Если человек обратился в банк и подал соответствующее заявление, то оказание данной услуги банком будет проводиться строго в индивидуальном порядке, даже если эти моменты не отмечены в договоре. По закону, банк должен оказывать данную услугу на бесплатной основе, но по факту должнику приходится делать определенный взнос.

В результате, если должник хочет провести реструктуризацию только для того, чтобы смягчить кредитные условия, то сделать это не получится. Также стоит отметить, что внесение любых изменений в договор может производиться только при наличии взаимовыгодных условий и только при наличии веского обстоятельства.

Как рассчитываться будете?

Представим Андрея, который оказался на грани краха. На работе сократили зарплату и платят минималку, которой едва хватает на батон с кефиром и оплату коммуналки. На шее висит кредит, на который и в хорошие времена уходила большая часть дохода. А после сокращения долг не становится меньше с каждым днём. Всё ценное, что можно выставить на «Авито», уже продано. Андрей видит два варианта развития событий: положить зубы на полку и отдавать деньги кредитору либо… просто не платить.

Не платить – не выход. Если у Андрея есть кредит на сумму 70 тыс. рублей, через три месяца долг вырастет до 101,5 тыс. рублей с учётом штрафа 0,5% от суммы задолженности. Через 90 дней неплатежей банк продаст долг коллекторам, и разговаривать уже придётся с ними. Некоторые кредиторы не церемонятся и «сдают» должника в отдел взыскания гораздо раньше.

Есть несколько способов избавиться от долгов. Фото: akket.com.

Чтобы выйти из ситуации по-хорошему, можно выбрать один из способов:

- реструктуризация – в своём банке по договорённости: банк идёт навстречу заёмщику и меняет условия кредита, чтобы не допустить просрочек;

- рефинансирование – стороннем банке, можно выбрать финансовую организация, которая предоставляет более выгодные условия перекредитования;

- ипотечные каникулы – подходит только для кредитов на покупку единственного жилья;

- упрощённое банкротство – проводится через МФЦ: задолженность не меньше 50 тыс. но не более 500 тыс. рублей, нет имущества, чтобы расплатиться с кредитором, приставы прекратили исполнительное производство на должника;

- судебное банкротство – сумма долга не менее 500 тыс. рублей, просрочка дольше 3 месяцев.

Каждый метод – специфический, лучше выбирать тот, который применим в вашей жизненной ситуации. Например, упрощённое банкротство не подойдёт тем, у кого есть имущество. Продавать квартиру или машину, чтобы закрыть долг 100 тыс. рублей, – сомнительная идея. Судебное банкротство не подходит для небольших сумм. Рефинансирование не всегда бывает выгодно. Иногда банки навязывают заёмщику свои условия, потому что знают – в безвыходной ситуации человек согласится на всё. К тому же банки практически никогда не рефинансируют кредиты собственным клиентам.

Суд с кредитором

Банки часто пугают заемщиков подачей на них в суд. Не надо этого бояться. При правильном поведении это принесет определенную выгоду.

Подача в суд – крайняя мера для банка. В его интересах до последнего пытаться вернуть все долги, включая штрафы, комиссии, которые «накапали» за все время. В судебном же порядке заемщик добьется только уплаты долга, без скрытых надбавок, комиссий. Сумма платежа здесь будет зависеть от уровня заработной платы.

Таким образом, заемщик получит не только платежи, соизмеримые с его уровнем зарплаты, но и спишет большую часть долгов. Конечно, от кредитных долгов этот способ не избавит, но зато сделает выплаты менее обременительными.

Кредитные каникулы

Часто внезапно возникшие проблемы можно решить, воспользовавшись услугой «Кредитные каникулы». Это временная отсрочка платежа, предоставляемая банком. Заемщик вправе воспользоваться одним из видов услуги:

- Частичная отсрочка;

- Полная;

- Пересчет суммы долга при переводе из одной валюты в другую.

При частичной отсрочке владелец будет и далее осуществлять платежи, но по иной схеме. К примеру, заемщик будет погашать только сумму процентов или уменьшенный размер ежемесячных взносов (при этом период закрытия займа увеличится). Для предоставления полной отсрочки банк потребует веское основание: аргументированные сведения о потере рабочего места, серьезной болезни и пр. В период предоставления услуги должник не осуществляет никаких платежей.

Следующий способ – «Изменение валюты» — может стать выходом для рублевой кредитной задолженности из сложившейся ситуации, если евро или доллар падает. Для валютного долга – когда курс рубля понижается.

Ответы на часто задаваемые вопросы по избавлению от кредитов

Добрый день. Подскажите, пожалуйста, какой лучше выбрать вариант банкротства – физ.лицо или ИП, если у меня есть два ссуды – один на физ.лицо, а второй – на ИП. Оба просрочены. ИП не работает, осталось немного товара, но его стоимость не перекрывает обязательства по ссудам. Из другого имущества есть только квартира и мебель. Заранее спасибо за ответ.

Ответ. В Вашем случае следует выбрать вариант банкротства физ.лица. Остатки товара от деятельности ИП включите в список Вашего имущества.

Здравствуйте. Я являюсь главным бухгалтером предприятия, сейчас прохожу процедуру о признании меня банкротом. Подскажите, пожалуйста, когда мне нужно будет уволиться – сразу, после признания меня банкротом или тогда, когда будет продано имущество и списаны долги?

Ответ. Если у Вас отсутствует право подписи финансовых документов (достаточно распространенное явление в ООО), увольняться не надо.

Добрый день. Меня признали банкротом, долги все списаны. Когда будет снят арест с моей квартиры, где я проживаю?

Ответ. Арест с единственного жилья снимается сразу, после начала процедуры банкротства.

Если статья была информативной, оцените ее звездами ниже

Банкротство физического лица

Много шума и надежд кредитных должников вызвал Закон о банкротстве физических лиц. Многие граждане, думающие как избавиться от просроченных кредитов, ждали вступления этого документа в законную силу.

Но не все так просто. Банкротство — это сложная процедура, которая не позволит в одночасье избавиться от кредитных выплат. Для начала Закон требует следующего:

1. Проведения реструктуризации задолженности. И только если гражданин докажет, что это невозможно, будет проходить процедура банкротства. Доказывать свою несостоятельность обязательно нужно документально.

2. Продажа имущества должника. Перед началом процесса будет выясняться ситуация с имуществом должника. Забрать не могут только единственное жилье, все остальное пустят с молотка для гашения долга. Уже после, если долг останется, будет проведена его реструктуризация. При невозможности реструктуризации долг списывается, гражданин признается банкротом.

Кроме сложностей, процедура банкротства является еще и дорогостоящей. Если вы решили ее воспользоваться, то рекомендуется прибегнуть к помощи юристов.