Самые выгодные кредиты в москве

Содержание:

- Взять кредит в Москве

- Банковские кредиты: виды и условия

- Отделения и филиалы банков, предоставляющих услугу в Пушкино

- Оформить кредит

- Вопросы и ответы

- Выберите кредит

- Отделения банков Москвы

- Виды потребительских кредитов

- 5 советов как оформить потребительский кредит

- Сравнение и подбор кредитов разных банков

- Калькулятор потребительского кредита

- Основные условия кредита – потребительского без залога

- Потребительский кредит это

Взять кредит в Москве

Если у вас возникли внезапные финансовые проблемы и срочно нужно денежные средства, вы можете выбрать кредит в Москве от проверенных банков. С помощью нашего сервиса можно сравнить условия и требования 77 местных банков и отправить онлайн заявку на кредит. Вся информация представлена в таблице, которую можно отсортировать по нужным критериям.

Основные условия кредитования

Если заемщику необходимы значительные финансовые средства на большой период, Автоградбанк предлагает самую оптимальную программу «Для бюджетников с обеспечением», сроком на 85 месяцев:

- сумма не более 100 000 000 рублей;

- ставка для физических лиц – 12,5%.

Ежемесячный платеж при таких условиях составит 1 778 912 руб., а переплата за весь срок – 51 207 478 руб.

Если деньги нужны в срочном порядке, то первым делом лучше обратиться в Ренессанс Кредит, Альфа-Банк и Банк Уралсиб.

Требуемые документы

Для оформления кредита большинство банков требуют минимальный пакет документов, среди которых паспорт РФ и заявление-анкета.

Если нет возможности официально подтвердить доход, то можно оформить кредит без справок в Альфа-Банке, Банке Жилищного Финансирования и Восточном Банке, однако процентная ставка будет несколько выше обычной.

По справке 2-НДФЛ можно получить одобрение в ЮниКредит Банке, Эс-Би-Ай Банке и Энерготрансбанке, при этом сумма заимствования может быть значительно выше.

Требования к заемщикам

- требования по возрасту в большинстве банков Москвы от 14 до 75 лет;

- гражданство РФ;

- получение стабильного дохода достаточного размера;

- иметь постоянную работу и продолжительность трудового стажа не меньше 6 месяцев.

Банковские кредиты: виды и условия

В этом разделе многие понятия покажутся знакомыми. Новички в теме узнают новые для себя понятия, а профессиональные и подкованные люди закрепят известные знания, дополнив их новыми фактами.

Этот раздел также подходит к понятию классификации кредитования, но, применительно к физическим лицам. Основными видами банковского кредита являются:

- потребительский заем;

- кредитная карточка (линия);

- ипотека;

- на транспортное средство.

Каждый из них имеет особенности.

Потребительский заем

Может быть, как целевым, так и нецелевым. Денежные средства перечисляются на счет обладателя единоразово или выдаются наличными в кассе. Такой заем получают люди с положительной кредитной историей и хорошей репутацией.

Потратить денежные средства можно по своему усмотрению. Условия:

- размер суммы от 5-10 тыс. р., до 3 млн., в зависимости от характеристик кредитора и должника;

- срок до 5-7 лет;

- быстрый срок рассмотрения в пределах рабочего дня;

- процентная ставка от 6 до 20% в зависимости от банка.

Условия на потребительские займы регулируются государством и Центральным банком.

Кредитная карточка

В пределах одной кредитной линии пользователь может снимать деньги и пополнять счет по своему усмотрению. Отличительные черты:

- договор подписывается 1 раз вне зависимости от количества снятий, пополнений;

- беспроцентный период 30-90 суток;

- накладываются ограничения на съем наличных и денежные переводы. За такие операции взимается внушительный процент;

- высокая процентная ставка, которая может доходить до 60% годовых;

- быстрый срок рассмотрения заявки, в пределах рабочего дня.

Кредитными карточками удобно пользоваться, но также легко попасть в долговую яму. Принимать решение о получении карточки следует обдуманно, и делать это при острой необходимости. Хотя у ответственных людей получается экономить при использовании карт. Многие магазины предоставляют скидку или кэшбэк (частичный возврат денег) при оплате кредиткой.

Ипотека

Приобретение собственного жилья связано с высокими тратами и гражданам России приходится прибегать к помощи банков.

Отличительные черты:

- долгий срок от 5 лет;

- пониженная процентная ставка;

- могут быть ограничения по выбору застройщика;

- высокие суммы от 1 млн;

- обязательный первоначальный взнос;

- имущество остается в залоге;

- в 90% случаев требуется поручитель и страхование.

Несмотря на безвыходное положение, люди опасаются брать ипотеку, их возмущает конечная сумма переплаты в 2-3 раза от первоначальной стоимости квартиры.

Кредит на транспортное средство

Автокредит схож с ипотекой. Исключение составляет то, что в качестве цели и залога выступает не недвижимость, а транспортное средство. Условия:

- обязателен залог в виде приобретаемого авто;

- низкая процентная ставка;

- условия могут действовать только на конкретную модель;

- первый взнос 10-20%.

Резюмируя, стоит отметить, что государство регулирует деятельность банков и ситуация заметно улучшилась к 2019 году. Люди могут брать займы под небольшой процент, главное, рассчитывать силы и подходить к взятию долга с трезвой головой.

Отделения и филиалы банков, предоставляющих услугу в Пушкино

-

- Мини-офис № 089

- Пушкино, Московский проспект, 44

- Время работы:

- Пн.—Пт.: 10:00—19:00

-

- Доп.офис №9040/00837

- Московская область, Пушкино, микрорайон Серебрянка, 58

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:30Вт.:с 09:00 до 18:30Ср.:с 09:00 до 18:30Чт.:с 09:00 до 18:30Пт.:с 09:00 до 18:30Сб.:с 09:00 до 17:00

-

- Пушкинский

- Пушкино, мкр. Заветы Ильича, улица Чехова, 14А

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 9:00-19:00 суббота: 10:00-17:00

-

- Дополнительный офис «Пушкино»

- Пушкино, Московский проспект, 27

- +7 496 532-65-79, +7 495 626-21-01

- Время работы:

- Пн.—Пт.: 09:00—20:00Сб.: 10:00—16:00

-

- Клиентский центр «Почта банк»

- Пушкино, Московский проспект, 28

- 8 800 550-07-70

- Время работы:

- Пн—Пт: 10:00-19:00Сб—Вс: выходной день

Оформить кредит

- Памятка заемщика

- Интересное о кредитах

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Вы можете выбрать наиболее выгодный кредит наличными в Пушкино и провести расчет условий его под вашу сумму и сроки погашения, используя форму калькулятора. В базе сервиса 229 кредитов в 74 банках Пушкино.

Вопросы и ответы

Как использовать кредитный калькулятор?

Введите сумму, срок погашения и ставку в кредитный калькулятор — сразу получите график платежей и общую стоимость кредитного продукта.

Какая самая низкая процентная ставка на сегодняшний день?

Минимальная ставка, которую предлагают в текущем году банки в Пушкино, составляет %минимальная ставка%%. Чтобы увидеть, как этот показатель повлияет на сумму ежемесячной выплаты по кредиту, вы можете использовать онлайн-калькулятор Выберу.ру. Нажмите «Подробнее» в карточке интересующей вас программы. Задайте в меню на странице нужные параметры. Нажмите «Рассчитать кредит» — сервис произведет вычисления с учетом действующего процента переплаты. Если полученные расчеты вам не подходят, перейдите к другому продукту, всего их на данный момент %количество кредитов%.

Как подать заявку?

Если вы планируете взять кредит, который вас заинтересовал, узнайте решение банка онлайн. Для этого нажмите «Подать заявку» во вкладке нужного вам продукта.

В онлайн-форме анкеты потребуется указать следующие данные:

- ФИО заемщика;

- контактный телефон и имейл;

- наличие трудоустройства постоянного дохода;

- уровень ежемесячного заработка.

Также выберите, каким способом вы планируете получить деньги: на счет, карту или наличными. Ответ вам сообщит менеджер банка. Если решение будет положительным, согласуйте время визита в офис и перечень документов, которые потребуются, чтобы оформить и взять кредит.

Как получить выгодные условия кредитования?

Сопоставьте уровень процентной ставки и другие условия программ различных организаций, чтобы выбрать лучший вариант целевого или потребительского займа. С помощью сервиса нашего портала вы можете определить выгодную программу быстро и без усилий. Используйте систему фильтров и задайте нужные вам сумму, валюту и срок погашения займа. Нажмите «Подобрать кредит», чтобы на странице остались только те предложения, которые соответствуют вашему запросу.

Вы можете выбрать сортировку банковских продуктов по следующим критериям:

- сумме займа;

- процентной ставке;

- названию финансовой организации.

Используйте кнопки быстрого поиска, чтобы отсортировать кредиты по какому-то определенному признаку: необходимости обеспечения, возможность получить целевой или потребительский заем, наличными, программы для клиентов с плохой кредитной историей.

Кроме того, вы можете расположить банки по их надежности – выберите вкладку топ-10, 20, 50 или 100 финансовых организаций. Чтобы увидеть все фильтры, нажмите «Условия кредита».

Как я узнаю одобрили мне кредит или нет?

О результатах рассмотрения заявления на кредит онлайн сообщает сотрудник банка в телефонном звонке. Если вы не смогли ответить на звонок, вам позвонят еще раз в другое время, а также продублируют сообщение в СМС и в письме на электронную почту.

В какой банк я могу обратиться за кредитом?

Многие крупные банки России предоставляют услуги онлайн-заявки на кредит

Однако всем заемщикам важно найти выгодный заем. В этом поможет Выберу.ру

Чтобы найти все кредиты, которые можно оформить через интернет, в верхней части страницы нужно выбрать пункт «Возможность онлайн-заявки». Система автоматически выведет все соответствующие предложения.

Задайте свой вопрос

В каком банке взять кредитКак оформить заявку на кредит?Отказали в кредите — что делатьКак рассчитать платежи по кредиту

Где вносить платежи по кредитуДосрочное погашение кредитаГде получить потребительский кредит?Как оформить онлайн кредит?

Цель кредитаФорма выдачи кредитаМожно ли получить кредит наличными онлайн

Выберите кредит

Без отказа Неработающим Под залог участка земли С плохой КИ

С минимальной процентной ставкой Иностранным гражданам На карту без отказа

100 процентов одобрения На карту без визита в банк По 2 документам без справок

Отделения банков Москвы

| АвангардЛицензия № 287965 отделений | Рязанский просп., д. 30 корп. 2(495) 234-23-24, (495) 234-98-98, (495) 737-73-73, доб.: 08813пн.—вс.: 09:30—21:15, перерыв: 15:00—15:40ул. Героев Панфиловцев, д. 41 корп. 1(495) 234-23-24, (495) 234-98-98, (495) 737-73-73, доб.: 08812пн.—вс.: 09:30—21:15, перерыв: 15:00—15:40 |

| Альфа-БанкЛицензия № 13263 кредита, 143 отделения | пл. Тверская застава 7 с. 1ул. Неглинная, д. 108 800 100-77-33 |

| РайффайзенбанкЛицензия № 32922 кредита, 83 отделения | ул. Народного Ополчения, д. 28 корп. 1просп. Волгоградский, д. 9 стр. 1(495) 721-91-00 |

| ВТБЛицензия № 10009 кредитов, 206 отделений | ул. Пушечная, д. 58 800 100-24-24ст. метро «Щелковская» |

| Сбербанк РоссииЛицензия № 14812 кредита, 536 отделений | ул. Люблинская 161просп. Маршала Жукова 58 корп. 18(800) 555-57-77 |

| Московский Кредитный БанкЛицензия № 19784 кредита, 91 отделение | ш. Энтузиастов, д. 20ул. Академика Янгеля, д. 2 |

| Почта БанкЛицензия № 6503 кредита, 366 отделений | ул. Миклухо-Маклая, д. 118 800 550-07-70пн.: 11:00—20:00, вт.—пт.: 09:00—20:00, сб.: 09:00—18:00ш. Варшавское, д. 1438 800 550-07-70пн.—пт.: 10:00—19:00, перерыв: 12:00—13:00 |

Виды потребительских кредитов

Кроме классических потребительских кредитов, которые можно оформить как в отделении банка, так и в точках продаж у кредитного эксперта, существуют и другие разновидности такого банковского продукта. К ним относятся разнообразные рассрочки, ссуды, кредитные карты и даже предоставление овердрафта по дебетовой или кредитной карте. У каждого вида есть свои особенности, которые в той или иной степени способны повлиять на наш выбор. Давайте рассмотрим их подробнее.

Рассрочка

Один из вариантов кредитования, когда платеж производится не всей суммой единовременно, а по частям. Вы берете розничный товар без первого взноса или с небольшим первоначальным взносом, а потом ежемесячно выплачиваете сумму стоимости. При таком варианте кредитования возможны несколько вариантов: первый — когда в договоре значится минимальная процентная ставка за пользование кредитными средствами, обычно — не превышает 10-15%; второй — когда по договору значится ежемесячный платеж в виде фиксированной суммы за пользование средствами банка; третий — когда торговые точки Вам предлагают беспроцентную рассрочку, но цена за наличные отлична от цены рассрочки, например — микроволновка стоит 3000, а в рассрочку — 4500. В эту разницу и входят заложенные проценты, обслуживание, оформление и страховка. По сути, банковская рассрочка — это масштабная рекламная акция, призванная увеличить объемы продаж и заемных средств. Классическая рассрочка не предусматривает третьей стороны: договор заключается непосредственно между торговой точкой и физическим лицом. Договор, заключенный при участии банка — уже является кредитом.

В последние годы на рынок входят новые продукты банков — карты рассрочки, по которым у магазинов-партнеров можно приобрести товар без процентов. Условие беспроцентной рассрочки соблюдается при своевременной выплате ежемесячных платежей. При несоблюдении условий — штрафные санкции и кредитный процент на потраченные средства. Выгода банка в этом случае заключается в том, что проценты по кредиту платит торговая точка, где совершена покупка.

Ссуды

Банковские ссуды представляют собой денежные средства или имущество, передаваемые заемщику на определенный срок. Банк может выдать ссуду под обеспечение, которым служат документы на право собственности, недвижимость, ценные бумаги, или без обеспечения – если банк уверен в надежности заемщика. Иногда ссуда не предполагает процентной ставки за пользование средствами, но, как правило, такой процент есть. Зачастую такие варианты используются в предпринимательской сфере — ссуды для малого и среднего бизнеса, кредитование коммерческой деятельности и т.д.

Овердрафт

Овердрафт — это средства, которые банк может предоставить клиенту на условиях кредита при недостатке денег на собственном счете. То есть, Вы можете уйти «в минус» при недостатке на счете дебетовой карты. Овердрафт предоставляют на счета дебетовых карт только при написании клиентом заявления. Самовольно банк принять такое решение не может. Особенности овердрафта в том, что средства, поступающие на основной счет заемщика, сразу же списываются в счет долга. На овердрафт может распространяться льготный период, в течение которого проценты не будут начисляться.

Кредитные карты

Кредитная карта отличается от потребительского кредита тем, что имеет возобновляемую кредитную линию. То есть, если Вы взяли стандартный потребительский кредит и выплатили его — Ваши отношения с банком закончены. Кредитной картой можно пользоваться постоянно, используя для покупок сумму остатка на счете. Главным условием кредитной карты является своевременное внесение ежемесячных минимальных платежей, которые состоят из части основного долга, ежемесячного процента, начисленного за пользование средствами, и комиссионного платежа, если таковой имеется. На средства по кредитной карте может распространяться льготный период, в течение которого на потраченные средства проценты не начисляются. Размер и условия такого периода определяются договором, который Вы заключаете с банком.

5 советов как оформить потребительский кредит

Неважно, в каком банке вы намерены оформить кредит, следуйте советам, они помогут получить одобрение

- Тщательно выбирайте банк. Те кредиторы, что оформляют кредиты за несколько минут, не разъясняют нюансы оплаты долга, расчета процентной ставки и даже особенности внесения платежей через банкоматы. Большинство заемщиков из-за этого допускают просрочки и портят свою кредитную историю.

- Правильно указывайте сведения о себе. Вся информация о заемщике проверяется компетентными специалистами. Вам не выдадут займ, если вы неверно указали контакты или заведомо предоставили неправдивые сведения о работе.

- Подготовьтесь к визиту в учреждение. Внешний вид соискателя визуально оценивается менеджерами. Возьмите с собой полный комплект документов, подтверждающих личность, платежеспособность.

- Трезво оценивайте свои финансовые возможности. Прикиньте размер своей зарплаты с ежемесячными платежами. В идеале, они не должны превышать 30-40% вашего дохода. Лучше в первый раз взять небольшую сумму. Сможете гасить долг вовремя, банк сам предложит увеличить сумму.

- Без работы лучше не обращаться. Штрафы за несвоевременное погашение довольно солидные. Неофициальный источник дохода, увеличит шансы на получение заемных средств, но лучше иметь официальный заработок.

Сравнение и подбор кредитов разных банков

Наша команда, постаралась максимально облегчить поиск и подбор кредитных продуктов нашим пользователям. Сравнить кредиты у нас, можно по следующим критериям:

- максимально доступная сумма;

- величина процентной ставки;

- срок пользования деньгами;

- скорость принятия решения банком;

- способы получения (наличными/на карту);

- требования и необходимые документы.

Более того, мы отсортировали предложения на «Готовые решения», где сразу можно выбрать банк, например, требующий только паспорт, без справок о доходах, без страховки.

Вам остается только выбрать банк и подать онлайн заявку на официальном ресурсе кредитора, заполнение формы займет 10-15 минут, а еще через короткое время станет известно решение банка. Далее, нужно прийти в офис банка с оригиналами документов или сделать это онлайн.

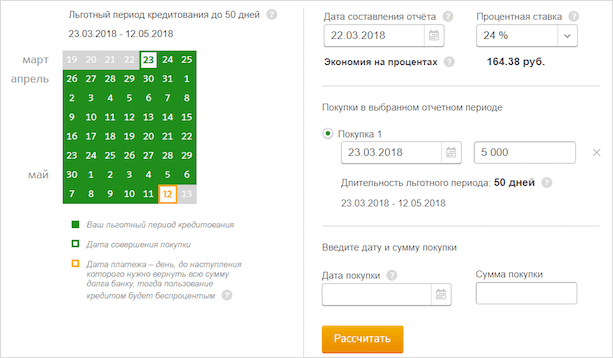

Калькулятор потребительского кредита

Инструмент, который присутствует практически на каждом сайте банковской организации, кредитный калькулятор, поможет рассчитать основные параметры кредита. Он покажет Вам размер ежемесячного платежа в зависимости от основной суммы кредита и срока кредитования. Очень удобные и прозрачные инструмент, если Вы сомневаетесь, кредит на какую сумму можете себе позволить. Кроме того, он позволяет прикинуть баланс между Вашими доходами и обязательным ежемесячным платежом банку. Целесообразно воспользоваться также для сравнения предложения разных банков.

Кредитный калькулятор GQ

Основные условия кредита – потребительского без залога

Главные параметры кредитования – это ставка, срок погашения и сумма ссуды. Средний срок погашения потребительского займа составляет несколько лет, минимальный – от 3 до 12 месяцев, максимальный – 5 лет (изредка 6-7 лет).

Лимит кредитования зависит от выбранного банка и программы, но в целом «в долг» без обеспечения можно получить от нескольких тысяч до миллиона рублей. Максимальная сумма ссуды зависит от того, какую кредитную нагрузку может «потянуть» клиент, исходя из размера его чистого дохода. В идеале, на погашение ежемесячного платежа должно направляться не более 30-50% зарплаты заёмщика.

6235

Одобрено:

4365

Решение за 2 минуты!

Лимит: до 5 000 000 руб.

Ставка: от 5,4%

Период: до 84 мес.

Решение: от 2 мин.

Лицензия ЦБ РФ: №1000

6847

Одобрено:

4793

-1% онлайн!

Лимит: до 1 500 000 руб.

Ставка: от 6,1%

Период: до 60 мес.

Решение: от 15 мин.

Лицензия ЦБ РФ: №705

7536

Одобрено:

5275

Лучшая ставка!

Лимит: до 5 000 000 руб.

Ставка: от 3,9%

Период: до 60 мес.

Решение: от 1 мин.

Лицензия ЦБ РФ: № 650

Размер ставок по нецелевым кредитам огромен: от 8-11% до 61% годовых и более. С минимальными ставками, как правило, предлагаются небольшие годовые займы с подтверждением доходов. На самых невыгодных условиях кредиты потребительские выдаются без подтверждения доходов и занятости заёмщика.

Из прочих важных условий кредитования стоит выделить комиссии, связанные с обслуживанием ссудного счёта: например плату за смс-информирование (до 2000 рублей за разовое уведомление) о просроченном платеже.

Ставки по потребительской ссуде: нюансы

Центробанк обязал банки не взимать лишние комиссии и обязать их озвучивать полную стоимость кредитования до подписания договора, но финучреждения и тут нашли лазейку для махинаций. В последние годы большинство кредиторов указывают лишь диапазон процентных ставок, скрывая формулу, по которой они устанавливаются.

Информация о том, что ставка составит от 15% до 35%, заёмщику, по сути, ничего не говорит. Где гарантия, что, собрав документы и подав заявку, он не получит одобрение ссуды с «космической» ставкой 30%? Единственно, что можно утверждать точно – на минимальную переплату стоит рассчитывать только зарплатным клиентам, в редких случаях – физлицам с высоким доходом и положительной кредитной историей.

Мы рекомендуем заёмщикам выбирать банковские программы, по которым разброс ставок не превышает нескольких, максимум пяти, процентных пунктов.

Дополнительные условия потребительского займа – страхование

В последние 2-3 года банки активно стали требовать у клиентов оформления полиса личного страхования. И при отказе заёмщика от покупки страховки заявка на получение потребительского кредита либо отклоняется, либо меняется ставка – минимум на 0,5-1 п. п.

Причиной подобной требовательности банков является не только опасение столкнуться с невозвратом долга из-за болезни/смерти клиента, но и банальная жажда наживы. Страхование – весьма недешёвое удовольствие, и кредитные организации либо получают комиссионный процент от страховщиков, либо и вовсе оказывают услуги заёмщикам сами – через дочерние компании.

Обратите внимание, что при подключении к комплексному договору страхования, стоимость данной услуги обычно добавляется к сумме кредита, и переплата по нему существенно вырастает

Потребительский кредит это

Потребительский кредит предоставляется частным лицам (домохозяйствам) для покупки предметов потребления. Объектами потребительского кредита могут быть практически любые покупки — квартира, машина, телефон, телевизор, организация свадьбы, лечение зубов и т.д. Потребительский кредит имеет целевое назначение — то есть, при его оформлении банк ставится в известность, на какие нужды будут потрачены заемные средства. Иногда банк выдает кредит наличными нецелевого назначения.

В чем заключаются плюсы кредита? Можно позволить себе приобрести понравившуюся вещь практически сразу. Кредит — своего рода, фиксация стоимости товара от будущего подорожания. Оплата за товар вносится небольшими частями — ежемесячными платежами, позволяя оптимально спланировать семейный бюджет и избавить от финансового провала в виде единовременной крупной денежной траты.

Среди минусов потребительского кредита можно отметить: высокую процентную ставку, которая существенно увеличивает стоимость товара, наличие скрытых дополнительных платежей и комиссий, которые выставляют недобросовестные кредиторы. Ну и психологическую составляющую: первые эмоции улеглись, вещь протестирована и используется, остается головная боль ежемесячных платежей. Чем крупнее покупка, тем больший фактор стресса: получится ли заплатить вовремя, не случится ли форс-мажоров с доходами, нужно больше работать и зарабатывать, ну и так далее…