Кредиты онлайн на карту

Содержание:

- Как выгодно пользоваться кредитной картой

- Виды кредитных карт

- Как открыть и эффективно пользоваться

- Плюсы и минусы кредиток

- Что нужно знать о кредитных картах

- Оформить кредитную карту в Москве

- Все займы онлайн в МФО 2021 года

- Где оформить моментальную кредитную карту

- На каких условиях выдаются все существующие онлайн займы через интернет

- Какие данные могут потребоваться для микрозайма на карту

- Как оформить кредитную карту с моментальным решением

Как выгодно пользоваться кредитной картой

Команда сервиса Микрокредитор может посоветовать, как обращаться с лучшими кредитными картами, чтобы отношения с банком оставались выгодными:

- Рекомендуется выбирать кредитку с большим льготным периодом. Вы успеете погасить значительную часть или долг полностью. Переплата будет минимальной.

- Воздержитесь от снятия наличных. Большинство кредиток предусматривают комиссию за получение наличности. Исключение – новые карты ВТБ, но даже у них существует лимит на наличные.

- Оформляйте карты с бесплатным обслуживанием внимательно. Некоторые банки предлагают бесплатный сервис только при тратах на определенную сумму каждый месяц.

В банках действуют разные условия по кредиткам, сравнивайте их до подачи заявок. Выбирайте лучшие условия, и только тогда приступайте к оформлению. Заявки заносятся в кредитную историю и могут снижать рейтинг заемщика, если их слишком много.

Виды кредитных карт

На сайте БанкСправка можно увидеть все кредитные карты банков Москвы, которые прямо сейчас доступны для подачи онлайн-заявки

Обратите внимание, что многие компании готовы доставить платежное средство на дом клиента, в этом случае весь процесс выдачи окажется дистанционным

В случае если вы не нашли подходящую кредитку на нашем сайте, то рекомендуем ознакомиться с каталогом предложений кредитных карт в Москве на сервисе Бробанк.

Кредитные карты банков столицы можно разделить на следующие категории:

- стандартные или классические. Самые популярные программы, именно их чаще других выбирают граждане. Обладают обычным функционалом, среднего размера лимитом и небольшой платой за обслуживание;

- премиальные. Особые, статусные продукты. Подключается высокая линия кредита, бонусный функционал для изыскательных клиентов. Такие карты удобны для тех, кто часто совершает поездки за границу: предоставляются страховки, доступ в ВИП-залы аэропортов и пр. Плата за обслуживание высокая;

- кобрендовые. Некоторые банки столицы выпускают кредитки совместно с торговыми сетями или ТРК. То есть, пользуясь картой, человек получает какие-то привилегии от партнера. Обычно это бонусы, которыми можно оплачивать покупки.

На любую кредитную карту в Москве можно оформить онлайн-заявку, значительно сократив время оформления. И от вида и класса продукта это не зависит, все они оформляются по идентичной схеме.

Как открыть и эффективно пользоваться

Требования к заемщику

Открыть кредитную карту можно в любом отделении выбранного вами банка или заказать по интернету. Финансово-кредитные учреждения предъявляют разные требования к заемщикам. Выделим основные:

- Постоянная или временная прописка на территории Российской Федерации.

- Гражданство РФ.

- Возраст заявителя от 21 до 65 лет. Но некоторые банки разрабатывают специальные программы для молодежи и пожилых людей.

Вашим преимуществом будет, если:

- работодатель переводит вам заработную плату на карту банка,

- имеете дебетовую карту,

- открыт депозит на ваше имя,

- взяли кредит в этом банке.

Основным документом для рассмотрения заявки на открытие карты является паспорт. Банк может попросить предоставить дополнительно:

- водительское удостоверение,

- СНИЛС,

- заграничный паспорт,

- свидетельство ИНН,

- полис ОМС.

Вся информация доступна на официальном сайте банка. Непонятные моменты выясняйте лично при встрече в офисе с представителями банка или по телефону горячей линии.

Главный вопрос, который интересует пользователя кредитной карты – это ее эффективное использование. Давайте поговорим об этом подробнее.

Плата за обслуживание

Годовое обслуживание варьируется в широком диапазоне. Например:

- Карта “100 дней без %” от Альфа-Банка – от 1 199 руб.

- Карта Тинькофф Платинум – 590 руб.

- Visa Classic и MasterCard Standard от Сбербанка – 750 руб. (для стандартных условий) и 0 руб. (для предодобренных карт).

Внимание! В большинстве случаев после активации карты спишется плата за годовое обслуживание

Условия эффективного использования

Главное условие пользования “чужими” деньгами – это их своевременный возврат. Поэтому, если вы в течение льготного периода кредитования вносите минимальный платеж или всю сумму долга сразу, то кредитная линия будет возобновляться снова и снова. Это удобно и выгодно.

Можно ли пользоваться кредитом абсолютно бесплатно? Да, можно. Мы частично уже затрагивали этот вопрос, когда разбирали термин “грейс-период”. Теперь остановимся более детально.

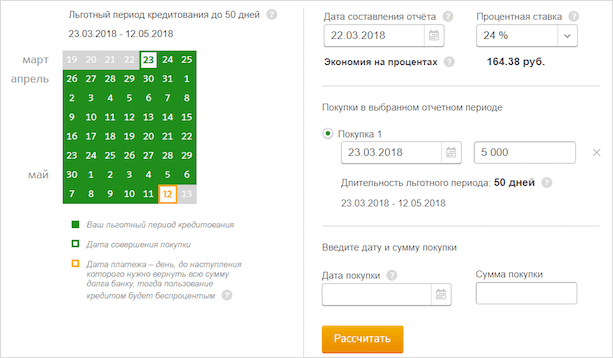

По каждой кредитке есть беспроцентный период (от 50 до 100 дней). Это значит, что в течение всего срока вы можете тратить деньги банка на любые цели. При погашении не всей суммы долга, а только его части, по истечении льготного периода вам начисляют проценты (рассчитываются индивидуально).

Если вы погасили в течение грейс-периода всю сумму кредита, то стоимость его составит 0 %. Покажу на конкретном примере. Мне установлен льготный период 50 дней с 23.03.2018 г. до 12.05.2018 г. Я в первый же день совершила покупку на сумму 5 тыс. руб. Если я погашу эти деньги до 12 мая, то сэкономлю на процентах 164,38 руб.

Плюсы и минусы кредиток

Так что же на самом деле такое кредитная карта – «палочка-выручалочка» или очередное долговое болото? На самом деле на этот вопрос нет однозначного ответа. Все зависит только от того, как вы будете пользоваться картой. Мы же можем только выделить очевидные преимущества и недостатки этого продукта.

Преимущества:

- Льготный период. По сути это то, о чем мечтает любой заемщик – получить и вернуть одну и ту же сумму. К тому же во время грейс-периода можно возвращать не полную сумму, а лишь ее часть или вовсе только минимальный платеж. Главное – следить за сроками.

- Многократное использование кредитного лимита. Не нужно оформлять заем несколько раз: как только вы погасите текущий долг, снова сможете пользоваться полученной изначально суммой.

- Деньги с кредитки можно использовать по своему усмотрению и не отчитываться перед банком, на что вы их потратили.

- Кешбэк, баллы, мили – эти дополнительные опции позволят немного сэкономить. Особенно если вы оформили кобрендовую карту магазина или бренда, в котором часто закупаетесь. Мили можно менять на авиа и ж/д билеты – пластик с такой опцией подойдет заядлым путешественникам.

Что касается недостатков, то их примерно столько же:

- Процентные ставки выше, чем по обычным кредитам – разница часто составляет 5−15 процентных пунктов. Поэтому стоит внимательно следить за датами платежного периода.

- Комиссии. Если выпуск карты в большинстве банков бесплатный, то обслуживание выльется в копеечку.

- Дорогое снятие наличных. Не советуем снимать наличку с кредитки – комиссия за такую операцию будет немаленькой. Например, для «Золотой карты» Сбербанка она составляет от 3% от суммы выдачи и не менее 390 рублей.

Все это усугубляется психологическим фактором. Пользоваться деньгами банка очень удобно, особенно когда есть возможность внести минимальный платеж от долга и снова пользоваться кредитом бесплатно. Так очень легко выйти за рубеж своих возможностей. Общий долг разрастется, и погасить его будет сложно. Совет здесь только один – держите себя в руках и не следите за лимитами.

Что нужно знать о кредитных картах

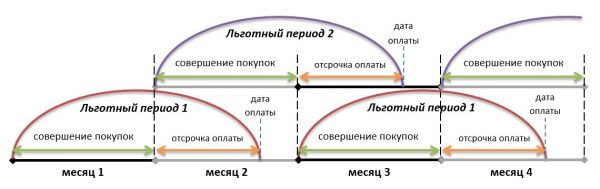

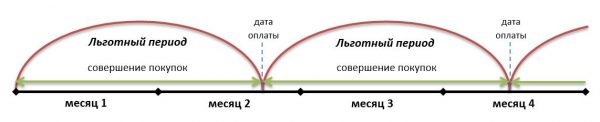

Рассмотрим, как действует льготный период по кредитке. Это основной параметр кредитной карты, который позволяет зарабатывать на ней.

Вариантов, как банки считают льготный период несколько. Одни отсчет льготного периода начинают с 1-го дня месяца, другие — с момента первой покупки. Одни считают расходы по карте в течении 30 дней и дают дополнительные дни для погашения задолженности. Другие считают расходы в течении всего льготного периода и погасить задолженность нужно до окончания льготного срока.

Давайте разберемся в особенностях каждого из этих методов расчета льготного периода и что это может нам дать.

1 вариант – Расходы считаются в течении 30 дней.

Обычно этот вариант используется для карт с 50+ дневным льготным периодом. Особенность данного варианта в том, что по карте, обычно, будет действовать два льготных периода. По крайней мере, некоторый промежуток времени.

Отсчет льготного периода начинается с 1-го числа месяца.

Дата оплаты фиксированная, но может смещаться при попадании ее на выходной день.

Имейте ввиду, что средства, которые мы израсходуем 30-го числа месяца, будут иметь льготный период всего 20 дней.

Как работает: в течении первого месяца мы совершаем покупки. Начинает действовать первый льготный период. После этого нам дается 20 дней во втором месяце, чтобы погасить образовавшуюся задолженность. Одновременно с этим, с 1-го числа второго месяца начинает действовать второй льготный период. То есть мы совершаем покупки на деньги банка и не платим проценты за это. По окончанию второго месяца, нам дается еще 20 дней в третьем месяце на погашении образовавшейся задолженности. Этот сценарий продолжается дальше. Главное своевременно гасить задолженность.

2 вариант — расходы считаются в течении всего льготного периода.

Обычно, этот вариант используется для карт с 100+ дневным льготным периодом. Особенность данного варианта в том, что по карте, обычно, будет существовать только один льготный период. А также то, что в течении льготного периода необходимо будет вносить минимальные платежи.

Отсчет льготного периода начинается с даты 1-ой покупки.

Дата оплаты задолженности зависит от даты начала льготного периода.

Имейте ввиду, что чем ближе к концу льготного периода мы совершим покупку по карте, тем меньше будет реальный льготный период. Например, мы совершаем покупку на 95 день с начала действия льготного периода, тогда на эту покупку льготный период составит всего 5 дней.

Как работает: в течении 100+ дней совершаем покупки на деньги банка. По завершению этого периода, погашаем задолженность. После этого, как только совершаем новую покупка, начинается новый льготный период.

В то время, пока мы тратим деньги банка, наши собственные деньги должны работать на нас и приносить доход. О том, как это организовать, будет рассказано далее в статье.

Оформить кредитную карту в Москве

Давно канули в лета те времена, когда под кредитной карточкой было принято понимать выпущенный в банке «пластик» с одобренным кредитом. На сегодня, это абсолютно самодостаточный «продукт» со своими уникальными параметрами, характеристиками, который быстро завоевал сердца граждан своей доступностью и актуальностью. Благодаря кредитной карте легко и удобно рассчитываться за любые товары и услуги не только в обычных магазинах, но и через интернет, а при помощи мобильного приложения и интернет-банкинга держатель кредитки может, не посещая банка, самостоятельно совершать все онлайн-платежи и переводы.

Условия и требования

Нет сомнений, что выбор кредитных карточек в банках Москвы сейчас настолько велик, что это в какой-то степени действует пугающе на многих граждан, решивших обзавестись этим платежным инструментом «с нуля» или при наличии определенного опыта. Однако не надо сразу пасовать перед проблемой, так как на 100% это ее не решит. Советуем познакомиться с основными условиями пользования кредитной картой, которые помогут все расставить местам:

Кредитный лимит. Несмотря на то, что банки в анонсировании кредиток всегда делают акцент на максимальном его значении (от 300 000 до 1 000 000 рублей), получить сразу эту сумму будет весьма затруднительно, даже несмотря на высокий кредитный рейтинг. Как правило, кредитор дает заемщику постепенно прийти к максимальной сумме самостоятельно, если обслуживание кредитной задолженности будет осуществляться вовремя.

Процент, под который реально заказать кредитную карту онлайн. Кто бы и что не говорил, проценты по кредитной карточке есть всегда, но и они устанавливаются для каждого заемщика индивидуально с учетом кредитного рейтинга, уровня дохода и внутренних уставов банка. Однако сейчас многие кредитки предлагают своим владельцам использовать кредитные средства под 0% за счет льготного периода

Важно лишь познакомиться с его условиями и рационально подойти к расходам, чтобы вовремя и в полном объеме погашать образовавшуюся задолженность без процентов.

Снятие наличных. По всем кредитным карточкам предусмотрена возможность обналичивания кредитных средств в банкоматах и кассах банков

Но большинство держателей кредитных карточек интересует вопрос, где можно это сделать бесплатно. В ответ на спрос московские банки подготовили подходящие предложения.

Цена выпуска и обслуживания кредитной карточки. Чтобы не оказалось так, что деньги уходят исключительно на оплату комиссионных вознаграждений и процентов по кредитке, лучше провести сравнительный анализ продукта с учетом всех затрат в купе.

Требования и документы для оформления кредитной карты:

- гражданство РФ;

- прописка в регионе присутствия банка кредитора;

- стабильный доход от трудоустройства на последнем месте работы в течение 3-6 месяцев;

- хорошая кредитная история;

- возраст от 18-20 до 70-75 лет (на момент окончания сроков обслуживания кредитного договора);

- из документов для оформления кредитной карточки требуется чаще всего лишь гражданский паспорт.

Как выбрать выгодную кредитку

Перед каждым человеком, желающим кредитоваться, стоит задача – получить кредитные средства на максимально выгодных условиях. Именно по этой причине, многим импонирует кредитка, из-за льготного периода, который предусматривает 0% в течение определенного времени, на определенных условиях. Однако взять кредитную карту онлайн с опцией «беспроцентный период», это еще не значит, получить «иммунитет» на проценты, если есть намерения не только оплачивать карточкой товары и услуги, но и снимать наличные. Поэтому до того, как начинать выбор кредитки в банках Москвы стоит определить перечень своих запросов к ней: по сумме, ставке, срокам и условиям льготного периода, сопутствующим кредитованию комиссиям (за выпуск, за снятие и обслуживание), бонусам и скидкам.

Как оформить?

До того, как оформить кредитную карту онлайн необходимо:

- Определиться с ее характеристиками.

- Выбрать банк с подходящим предложением.

- Собрать все необходимые документы.

- Подать заявку на кредитную карту.

- Дождаться ответа.

Далее, все будет зависеть от того, каким образом у кредитора налажен процесс оформления и выдачи кредиток. Есть два варианта:

- Через отделение банка.

- Дистанционно с доставкой на дом.

Где взять кредитку в Москве?

Сравнить предложения по кредиткам лучших банков Москвы можно у нас на сайте. На странице представлен перечень доступных программ с актуальными условиями и ставками. Для подачи запроса на кредитование через интернет предусмотрен безопасный переход на страницу кредитного учреждения. Срок принятия решения по заявке на кредитную карту от 10 до 30 минут.

Желаем успешного кредитования.

Все займы онлайн в МФО 2021 года

Чтобы получить микрозайм онлайн клиенту без посредников нужно выполнить несколько последовательных действий. Процедура оформления включает в себя следующие шаги:

- Загрузить сервис из браузера компьютера либо с помощью мобильного телефона.

- Ознакомиться со списком предложений, подобрать компанию, которая предлагает выгодные условия. Фильтры также помогают отсортировать все фирмы в зависимости от действующей процентной ставки, требуемой суммы займа, срок, на который предоставляются деньги. Дополнительно сортировка может вестись в зависимости от требований к заемщику.

- Напротив одной или нескольких микрофинансовых организаций с подходящими условиями щелкнуть на кнопку «Подробнее».

- Произойдет переход на страницу с информацией об МФО, о его особенностях и преимуществах. После ознакомления щелкаем на кнопку «Оформить».

- После ознакомления пользователь будет автоматически перенаправлен на сайт, принадлежащий выбранной МФО. На сайте организации размещены переключатели, позволяющие сразу выставить нужную сумму займа и срок, на который нужны деньги.

- Щелкаем на кнопку «Получить день».

- Заполните все поля в личной анкете на сайте. В основном требуется указать ФИО, текущий уровень месячного дохода, место работы и прочие данные.

- Проверяем правильность введенной информации. При заполнении анкеты не допускаются ошибки и опечатки, при выявлении несоответствий заявка будет автоматически отклонена.

- Выберите наиболее подходящий способ получения микрокредита онлайн, микрофинансовые организации предлагают заемщикам гораздо больше способов получения, чем банки.

- Прикрепите к анкете сканы паспорта и фото лица, на фоне открытого документа. Данные будут использованы для проверки указанной клиентом информации в анкете, для идентификации личности.

- Отправьте заявку на рассмотрение менеджерам. В большинстве МКК заявка от клиента рассматривается в течение 15 минут, при повторном обращении заявка одобряется мгновенно — вся нужная информация о клиенте уже внесена в единую базу.

- Дождитесь окончательного решения по займу, при одобрении на указанный в регистрационной анкете телефон придет информационное СМС.

- Повторно зайдите на сайт МФО. Для подписания договора введите код из СМС в соответствующем поле.

- Дождитесь поступления денег на счет. Срок поступления зависит от выбранного способа получения средств. Удобнее всего получать деньги онлайн на карточку российского банка, средства приходят практически мгновенно после одобрения.

Прикрепленные к анкете фото должны иметь хорошее качество, если кредитным менеджерам не удастся распознать информацию, заявка на оформление будет отклонена без пояснения причин.

В большинстве из всех МФО в случае отклонения онлайн заявки подать повторный запрос на займ можно только через месяц после первого обращения.

Столкнуться с отклоненной заявкой на займ клиент может в случае следующих проблем:

- В анкете указана заведомо ложная информация, допущены ошибки или опечатки при заполнении полей.

- Заемщику еще не исполнилось 18 лет на момент подачи заявки на займ.

- У соискателя займа плохая кредитная история, обусловленная постоянными просрочками.

- Против клиента открыто уголовное или административное делопроизводство.

- Указаны неправильные платежные реквизиты.

- Прочие причины.

Где оформить моментальную кредитную карту

Если вам нужна карточка, которую можно получить в день обращения, без ожидания изготовления, то вам нужна кредитка с моментальной выдачей. Как правило, она не заказывается заранее, вы просто приходите в отделение, заявляете о своем желании стать обладателем карты, заполняете анкету, и если ее одобряют – на месте получаете «пластик».

Соответственно, такая кредитка будет не именной, т.е. на ней не будет указано ваше ФИО. Это не умаляет других ее достоинств, эта будет та же самая карточка, которой можно пользоваться при оплате покупок, совершения переводов, снятия наличных.

| Банк | Сумма, рублей | Ставка, годовых |

| Хоум Кредит Банк | До 300.000 | От 0% |

| Совкомбанк | До 350.000 | От 0% |

| Пойдем! | До 200.000 | От 8% |

| Уральский Банк Реконструкции и Развития | До 150.000 | От 10% |

| Кредит Урал Банк | До 200.000 | От 18,1% |

| ОТП Банк | До 300.000 | От 27% |

Стоит отметить, что существует не так много банков, которые предоставляют подобную услугу, т.к. это для них высокий риск, выдавать деньги первому обратившемуся. Тем не менее, варианты все же есть.

Хоум Кредит Банк

Выдает карту рассрочки «Совесть» с лимитом от 10 до 300 тысяч рублей. Процентная ставка от 0% до 34,8% годовых. Есть льготный период до 51 дня, плата за обслуживание отсутствует.

Заявку проверяют быстро, из требований – возраст от 18 лет и трудовой стаж от 3 месяцев. Доставляют бесплатно курьером, также можно получить в крупных магазинах на стойках продаж.

Совкомбанк

И тут можно получить карту рассрочки, но уже под названием «Халва». Она позволяет совершать выгодные покупки без переплаты со сроком возврата долга до 18 месяцев, действует рассрочка только на операции в партнерской сети.

Если вы совершаете покупки не у партнеров банка, то ваш процент будет равен 10% годовых, будет льготный период и сумма до 350000 рублей. Обслуживание и выпуск бесплатные, получить можно в офисе или заказать доставку на дом.

Банк Пойдем!

Его карточка «Рули ставкой!» дает возможность использовать для расходов сумму заемных средств от 100 до 200 тысяч. Действует 11 месяцев, ставка варьируется от 8% до 29% годовых. Бесплатная, выдается в день обращения гражданам в возрасте от 22 до 75 лет.

Уральский Банк Реконструкции и Развития

Тут обратите внимание на карту «Наличная», которая дает вам до 150.000 рублей на нужные вам расходы. Процент равен 10% годовых, есть льготный срок до 60 дней, обслуживание может быть бесплатным

Из преимуществ – бесплатное обналичивание карточки при сумме до 60000 рублей в месяц. Бесплатная доставка карты. Заемщик может быть в возрасте от 19 до 75 лет.

Кредит Урал Банк

Тут чаще всего оформляют «Кредитная Unembossed» под ставку от 18,1% до 22% в год. Предоставляется сумма до 200.000 рублей на расходные операции, без начисления процентов оплачивать покупки можно до 60 дней.

Карточка обойдется вам в 1500р. ежегодно, действует 3 года. Получить кредитку можно только при наличии справки о доходе, и трудовой деятельности от полугода.

ОТП Банк

Карта «Понятная» действительно обладает прозрачными тарифами: могут одобрить от 10.000 до 300.000 рублей под ставку 27% в год на покупки и 49,9% на обналичивание. Есть грейс-период до 55 дней, размер минимального платежа – 5% от суммы долга, но не менее 500р.

Обслуживание бесплатное. Возраст заемщика может быть от 21 до 68 лет. Спрашивают наличие постоянной прописки и стаж не менее 3 месяцев.

Важно: моментальные кредитки не всегда дают возможность пользоваться лимитом уже в день обращения. Очень часто нужно получить пластик, выполнить инструкцию по его активации, и с этого момента должно пройти определенное время, например, 1 сутки, чтобы вы могли полноценно использовать всю сумму на счету

На каких условиях выдаются все существующие онлайн займы через интернет

При оформлении онлайн заявки на микрокредит учитывайте следующие критерии:

- Размер начисляемой процентной ставки. Процентная ставка устанавливается индивидуально каждой компанией, в основном она составляет от 1,3 до 2% в день. Некоторые компании готовы выдавать займы онлайн новым клиентам по 0% для того, чтобы пользователи могли оценить все преимущества работы с сервисом с минимальными рисками.

- Срок кредитования. Деньги в среднем выдаются на 30 дней. Некоторые одобряют и на несколько месяцев, но преимущественно постоянным клиентам, в платежеспособности которых уже успели убедиться.

- Максимальная сумма. В МФО редко выдают более 100 000 рублей, сумма доступна в основном постоянным клиентам. Большинство компаний имеют собственную программу лояльности – чем больше раз клиент успешно возвращает займ без задержек, тем более выгодные условия ему будут предложены – большая сумма под минимальный процент.

Повысить уровень доверия со стороны МФО клиент может самостоятельно. Для этого достаточно указывать в анкете максимум личных данных, прикреплять к заявке дополнительные документы помимо паспорта (водительское удостоверение, студенческий билет, пенсионное удостоверение, военный билет, ИНН, заграничный паспорт и пр.).

К клиентам предъявляется ряд требований:

- Прописка в РФ (временная или постоянная, вне зависимости от региона).

- Мобильный номер и электронная почта для регистрации и подписания кредитного договора).

- Общегражданский паспорт РФ.

- Возраст от 18 лет.

- Постоянный месячный доход (вне зависимости от вида).

Не допускайте просрочек по микрокредиту, иначе кредитная история может быть безвозвратно испорчена. В случае, если вернуть деньги по тем или иным причинам не удается в указанные в договоре сроки, за 2-3 дня до дедлайна запросите услугу продления (пролонгация) через личный кабинет на сайте либо через менеджера МФО по телефону.

Услуга пролонгации предоставляется бесплатно, единственное условие – клиенту необходимо погасить сумму процентов, которые были начислены на тело кредита на момент обращения за продлением. Как только проценты будут погашены, займ в режиме онлайн продлится на выбранный клиентом срок (в некоторых компания срок продления фиксирован).

Какие данные могут потребоваться для микрозайма на карту

Для того, чтобы получить микрозайм на карту, сервисы могут потребовать следующие ее данные: номер и срок действия, имя и фамилию держателя, CVV2 или CVC2 код, также может понадобиться подтверждение по SMS.

Номер, данные владельца и срок действия

Номер банковской карты – 16-значный номер, состоящий из нескольких групп цифр, расположенный на лицевой стороне. Данные владельца – ваше имя и фамилия на латинице. Срок действия – месяц (включительно) и год, когда вашу карту нужно перевыпускать. Некоторые сервисы требуют, чтобы карта для получения микрокредита не истекала в ближайшие 3 месяца.

CVV2 или CVC2

CVV2 или CVC2 – специальный 3-значный код, расположенный на задней стороне карты рядом с вашей подписью.

Используется как инструмент защиты при проведении операций в интернете.

3-D Secure

Технология 3-D Secure – подтверждение по SMS или с помощью специального кода того, что вы являетесь владельцем карты при проведении онлайн-платежей. Обычно подтверждение происходит на сайте банка.

Экспертное мнение

Банковские карты есть у многих людей — на них получают зарплату и хранят деньги, ими оплачивают покупки. Микрофинансовые организации знают об этом и позволяют получить займ на такую карту. Это удобно для тех, кому срочно нужна небольшая сумма на неотложные расходы. Займ, выданный подобным способом, быстро оформляется и перечисляется — его можно будет использовать сразу же.

Однако, среди МФО, которые выдают деньги подобным способом, очень много мошенников. Они могут привлекать выгодными условиями и обещать одобрить заявку при любой кредитной истории. Но при обращении в такую компанию вы в лучшем случае потеряете деньги, а в худшем — получите долг, который не сможете выбрать.

Чтобы убедиться в честности компании, проверьте ее перед обращением:

Проверьте ее наличие в реестре микрофинансовых организаций ЦБ

Проверьте членство в саморегулируемой организации по ее реестру

Изучите условия предоставления займов — в них должны быть прописаны порядок расчета процентов и штрафные санкции

Обратите внимание на комиссии за выдачу займов — настоящая МФО не будет их взимать

Изучите мелкий шрифт внизу страницы — если в нем сказано, что компания «оказывает информационные услуги», то не обращайтесь в нее

Прочитайте отзывы других заемщиков о компании

При соблюдении всех мер безопасности микрозайм с оформлением на карту станет удобным решением в сложной ситуации. Вы сможете оформить и погасить его в любое удобное время — для этого нужны только паспорт, сама карта и доступ в интернет. Рассчитайте переплату и спланируйте погашение заранее, чтобы заем не навредил вашей кредитной истории.

Владимир Гендлин

Коммерсантъ

Как оформить кредитную карту с моментальным решением

Здесь все просто: выбираете банк, выбираете нужную вам программу и подаете заявку. Например, на сайте Альфа-Банка указано, что на заполнение заявки у вас уйдет 5 минут, а на получение решения всего 2 минуты, после чего можно будет получить карточку удобным вам способом – в офисе или доставкой курьером.

Здесь пользуется большой популярностью классическая кредитка «100 дней без процентов» со следующими тарифами:

- Сумма до 500.000 рублей,

- Ставка от 11,99% годовых,

- Длительный грейс-период до 100 дней,

- До 50.000 рублей в месяц можно снять без комиссии.

Оформление происходит на официальном сайте компании alfabank.ru. Просто нажмите на кнопку «Получить карту», и заполните анкету, следуя подсказкам системы. В других банках все происходит аналогично.

Если вам нужна кредитка для определенных покупок, стоит оформить карту рассрочки – она бесплатная, проверяют анкету быстро, получаете в тот же день. Из документов нужен только паспорт, подтверждение дохода – по желанию клиента.

Где можно получить:

- Совкомбанк,

- Хоум Кредит Банк,

- Тинькофф Банк,

- Ренессанс Кредит Банк.

Если хотите получить кредитку с моментальным решением и выдачей за 1 минуту, то можно оформить виртуальную кредитную карту Kviky. Её выдает одноименная микрофинансовая организация, реквизиты вам высылают по смс, оплачивать покупки можно в пределах лимита до 100.000 рублей под ставку до 1,1% в день.

Это уникальное предложение, когда у карты нет пластикового носителя, но вы можете пользоваться ею также, как и обычной кредиткой. Оплачивать покупки, делать переводы, снимать наличные.

Как видите, существует большая разница между кредитками с моментальной выдачей и быстрым решением банка. Какой вариант выбрать – решать вам. Еще больше интересных предложений вы сможете найти на BankSpravka.RU.