Подробно о 166 фз о государственном пенсионном обеспечении

Содержание:

- Типы пенсий

- Направления совершенствования пенсионной системы в РФ

- Как работает система государственного пенсионного обеспечения?

- Что нужно делать

- Трудягам

- Порядок выплаты

- Сколько платят инвалидам

- Баллов и стажа потребуется больше

- Что такое пенсионное обеспечение и его роль в России?

- Система государственного обеспечения

- Источники

- Обязательное пенсионное страхование

- Кому положены деньги?

- Краткий экскурс в историю

- Понятие пенсии, и её разновидности

- Подведение итогов

Типы пенсий

Идем дальше. Не стоит забывать, что пенсионное обеспечение в РФ делится на несколько типов. И граждане вправе сами выбирать, какую именно поддержку им получать. Не всегда, но очень часто. Какие могут быть пенсионные выплаты?

Социальные — это поддержка от государства, которая оказывается всем гражданам. Размер ее варьируется, в зависимости от положения человека в обществе. Довольно часто выплачивается в качестве обеспечения людям, не имеющим трудового стажа, а также инвалидам. Сумма выплат небольшая, она не позволяет в полной мере обеспечить должный уровень жизни населению.

Дальше идут пенсии по старости. Пожалуй, это уже более интересный случай. Иногда их называют государственными. Чтобы иметь возможность на получение таких выплат (они как раз помогут «выжить» в России неработающим пенсионерам), вы должны достигнуть пенсионного возраста, а также иметь определенный трудовой стаж. На данный момент он составляет 5 лет. Пенсионная система в РФ учитывает предпринимательскую деятельность. Если гражданин не работал «на дядю», но официально оформил себя когда-то в качестве ИП и «просидел» так 5 лет, это зачтется. В трудовой стаж «вписывают» уход за маленькими детьми и за пожилыми людьми (нужно оформить в Пенсионном фонде соответствующий документ).

Последнее и самое распространенное пенсионное обеспечение — это трудовые пенсии. Как раз они интересуют граждан больше всего. Почему? Ведь подобные выплаты напрямую зависят от каждого гражданина в целом. Чем больше работаете и зарабатываете, тем выше будет пенсия в будущем. Но здесь имеется довольно трудная система расчетов, которая постоянно меняется.

Также имеется еще и военная пенсия. Такое пенсионное обеспечение в РФ есть только у тех, кто проходил службу. И не в армии, а в принципе. Не менее 20 лет, между прочим. Рассчитывается такая государственная поддержка на данный момент по довольно интересному принципу. Его очень легко понять.

Направления совершенствования пенсионной системы в РФ

В целях

совершенствования системы пенсионного обеспечения, представляется более

эффективным использование цивилизационной парадигмы (подхода). Суть

предлагаемого подхода состоит в том, что умножение и укрепление человеческого

ресурса российской цивилизации в ситуации острого дефицита в ней количества и

качества человеческого ресурса – в сравнении с другими конкурентными

цивилизациями (США, ЕС, Китаем и проч.) – должно стать важнейшей национальной задачей.

В рамках цивилизационной

парадигмы приращение человеческого ресурса РФ и российской цивилизации в целом

предполагает решение следующих основных задач:

— обеспечение поддержки

материнства и детства («пенсия» в данном случае должна учитывать родительский

вклад людей и быть одним из мотиваторов для женщин, рождающих и усыновляющих

детей); аналогичным образом она может быть и мотиваторов для мужчин находиться

как можно дольше в браке с одной женщиной;

— блокировка утечки

кадров за рубеж (финансовая мотивация – пенсионная защита специалистов в

старости: учет в пенсионных выплатах не только стажа и профиля работы, но также

уровня образования, ученой степени, наличия изобретений и т.п.);

— закладка мотиваций у

работников служить и работать честно, без воровства, а также служить в силовых

структурах, а также работать в тех или иных жизненно важных для государства

сферах (на госслужбе, в школах, в северных и восточных регионах и т.п.);

— стимулирование

владельцев бизнеса выдавать зарплату работникам в белую и платить все налоги,

— стимулирование спроса

через безналичное поступление средств на счета пенсионеров.

Помимо этого,

пенсионная реформа должна предполагать:

— сокращение расходной

части вплоть до упразднения (в течение 5-7 лет) нынешних государственных

пенсионных фондов и их раздутых аппаратов как рудимента с заменой этой системы

вороватых посредников системой прямых выплат государства пенсионерам или детей

родителям);

— соответствующее

сокращение вплоть до упразднения налога в пенсионные фонды и, таким образом,

снятие драконовского налога с бизнеса плюс ликвидация серых и черных зарплатных

схем;

— стимулирование

системы негосударственных добровольных накоплений, в первую очередь, через

банковские счета (как, к примеру, в Сингапуре);

— разделение пенсионных

выплат на две составляющие: постоянную и переменную (бонусную).

То есть, так называемые пенсии могут и должны стать одним из важнейших инструментов управления демографическим ресурсом (а заодно — одним из драйверов экономического развития).

Таким образом, пенсионная система России в настоящий момент состоит из трех основных уровней: обязательное пенсионное страхование; государственное пенсионное обеспечение; негосударственное (добровольное) пенсионное обеспечение. Современная национальная пенсионная система России характеризуется совокупностью правовых, экономических и организационных институтов и норм, объединенных общей целью – предоставление гражданам материального обеспечения в виде пенсии.

Просмотров

14 727

Как работает система государственного пенсионного обеспечения?

Целью государственного пенсионного обеспечения является начисление базовой части:

- пенсии по труду;

- пенсии по выслуге лет;

- по достижении пожилого возраста;

- по причине инвалидности;

- социальной пенсии.

Финансируется государственное пенсионное обеспечение из федерального бюджета. Производится это из сумм единого социального налога, за перечисление которого отвечает работодатель.

Государственную систему пенсионного обеспечения составляют две части:

- государственное пенсионное обеспечение;

- государственное пенсионное страхование.

Аспекты обязательного страхования

Главное в системе страхования, обеспечивающего обязательную выплату пенсии – это создание определенного запаса средств за счет постоянного перевода работодателем определенной суммы на лицевой счет работника:

- в Пенсионном Фонде России;

- на Негосударственном пенсионном фонде.

Пенсионные накопления гражданина могут быть увеличены в результате грамотного управления ими и благодаря правильному инвестированию. В частности, заключив договор с негосударственным пенсионным фондом, а кроме того в результате самостоятельных дополнительных пенсионных взносов по государственной программе софинансирования пенсий или дополнительного пенсионного обеспечения.

Итак, теперь можно рассматривать средства, направляемые лицам, вышедшим на пенсию, как сумму трех составляющих, которыми являются обязательные пенсионные системы РФ:

- Страховая;

- Накопительная;

- Дополнительная.

В чем суть частных пенсионных фондов?

В 2004 году появилась возможность передать свои пенсионные накопления для их сохранения и преумножения в частную компанию.

Накопить на старость теперь можно в таких крупных негосударственных пенсионных фондах:

- Внешэкономбанк;

- Сбербанк;

- АО НПФ «Открытие»;

- КИТ Финанс;

- Наследие;

- Благосостояние.

Это не полный перечень таких организаций, но эти компании имеют большинство участников. Полный перечень можно посмотреть на официальном сайте ПФР.

Чем занимаются и отличаются от ГПФ

Пенсия, на которую переводит отчисления работник, делится на 2 части. Первая распределяется между нынешними пенсионерами, а вторая остается за работником и накапливается в течение жизни. Но чтобы инфляция не съела все сбережения, они должны приносить доходы. Именно для этого были созданы негосударственные фонды. Основное отличие от государственного фонда – возможность делить средства лица между несколькими компаниями и формировать портфель.

Фатально ошибиться с их выбором невозможно. Все фонды на территории РФ работают по единым принципам, имеют лицензию от ЦБ и проходят его регулярные проверки.

Механизм перевода накоплений из государственного фонда в негосударственный прописан в Постановлении Правительства.

Перевести финансы довольно просто. Нужно выбрать НПФ, с которым хочется сотрудничать, затем заключить договор. Если это индивидуальный пенсионный план, то потребуется также оплатить первый взнос.

На большинстве сайтов НПФ можно перевести пенсию удаленно, через их сайт. Потребуется подтвержденная учетная запись в «Госуслуги», данные паспорта и СНИЛС.

Начисление пенсионных баллов

Для постепенного повышения пенсионного возраста предусмотрен длительный переходный период продолжительностью 10 лет (с 2019 по 2028 год). Адаптацию к новым параметрам пенсионного возраста в первые несколько лет переходного периода также обеспечивает специальная льгота – назначение пенсии на полгода раньше нового пенсионного возраста. Она предусмотрена для тех, кто должен был выйти на пенсию в 2019 и 2020 годах по условиям прежнего законодательства. Это женщины 1964–1965 года рождения и мужчины 1959–1960 года рождения. Благодаря льготе пенсия по новым основаниям будет назначаться уже в 2020 году: женщинам в возрасте 56,5 лет и мужчинам в возрасте 61,5 лет.

В течение всего переходного периода продолжают действовать требования по стажу и пенсионным баллам, необходимым для назначения страховой пенсии по старости. Так, в 2020 году для выхода на пенсию требуется не менее 11 лет и 18,6 коэффициента пенсионных балла. Для правильно расчета пенсионного возраста вы можете воспользоваться пенсионным калькулятором.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Подпишитесь на Bankiros.ru

Предыдущая статья

Оформить пенсионную карту в 2021 году

Следующая статья

Пенсионное обеспечение военнослужащих

Что нужно делать

Для начала необходимо определиться с приоритетами: мы хотим вечно заниматься затыканием дыр, убивая при этом экономику, или, пусть медленно, но все-таки решать самую масштабную проблему современной России? На мой взгляд, в любой вариант реформ должны быть положены следующие условия и принципы:

- Отмена налогов на фонд оплаты труда для работодателя. Налоговым агентом должен стать вместо работодателя сам человек. Только в том случае, если малый бизнес получит возможность развиваться, получит средства для инвестиций, будет избавлен от необходимости вести бессмысленный учет кадров и отчетность по сотрудникам перед внебюджетными фондами, появится шанс на экономическое развитие и создание рабочих мест.

- Превращение пенсионной системы в инвестиционный механизм. Выстроить систему экономических, политических и правовых гарантий долгосрочного функционирования пенсионных фондов. Обеспечить возможность прямых и портфельных инвестиций в широкий спектр ценных бумаг и секторов экономики.

- Переход к накопительной системе. Возможность выбора форматов накоплений, включая модель для граждан младше 40 лет с отменой для них государственной пенсии и необходимости финансировать нынешних пенсионеров по принципу солидарности поколений.

- Увеличение пенсионного возраста только одновременно с существенным увеличением размера пенсий, чтобы покупательная способность пожилых оказывала положительное влияние на модель потребления.

- Настоящая федерализация страны, позволяющая регионам и муниципалитетам самостоятельно управлять налогами, повышать инвестиционную привлекательность.

- Частичный, но существенный демонтаж лишних функций на федеральном уровне власти. Приватизация госсектора экономики, снятие с государства лишних бюрократических и контролирующих функций, выстраивание системы, в которой коммерческие инвестиции придут в самые важные для человека сферы — образование и здравоохранение.

Дмитрий Холявченко, специально для Тайги.инфо

Трудягам

Идем дальше. Теперь настала очередь взяться за так называемую трудовую пенсию. К сожалению, тут ситуация складывается очень неоднозначная. Ведь в последнее время пенсионное обеспечение изменения претерпевает регулярно. И это только начало. Например, сейчас в РФ используется новая система расчетов. Так называемая, балловая.

На чем она основана? Ваш трудовой страж позволяет получать определенное количество баллов. Точную информацию стоит узнавать ежегодно. Потом сумму полученных «очков» умножают на балловый коэффициент. Он тоже каждый год устанавливается правительством в фиксированной цифре. И, как итог, получается ваша пенсия.

На данный момент для подобных расчетов приходится иметь стаж в 7 лет и минимум 9 баллов. В 2016 году максимально можно получить около 7,83 балла. Учтите, что каждый год «планка» на необходимые баллы и стаж будет возрастать. Поэтому стоит позаботиться о своем стаже.

Порядок выплаты

Пенсия выплачивается пенсионеру ежемесячно. Он самостоятельно может выбрать способ доставки:

- Традиционный через Почту России. Получатель приходит в почтовое отделение в назначенный для этого день, или ему доставляют деньги на дом.

- Через банк. Пенсионер получает пенсию в отделении или на свою банковскую карту.

- Через организацию, которая уполномочена ПФР выдавать пенсии пенсионерам. Списки таких организаций есть в территориальном отделении фонда.

Пенсионер выбирает наиболее удобный для него способ получения денег путем:

- подачи заявления письменно в территориальный ПФР,

- подачи электронного заявления в личном кабинете фонда.

Сколько платят инвалидам

А теперь давайте попытаемся с вами разобраться, на какие платежи может претендовать каждый гражданин. Например, неплохим вариантом является пенсия инвалидам. Здесь, как уже было сказано, все довольно просто. Есть и фиксированные платежи, и небольшая система расчетов. Применяется она чаще всего до пенсионного возраста.

Стоит обратить внимание, что пенсионное обеспечение граждан-инвалидов отличается по группам. Самые больше выплаты полагаются 1, а самые маленькие — 3

Плюс ко всему, тут учитывается наличие иждивенцев у инвалида. И, в некоторых случаях, период до наступления пенсионного возраста. Ничего особо трудного тут нет. На что может претендовать в России современный инвалид? Это:

- дети-инвалиды с рождения — 60% от минимальной оплаты труда;

- социальная на ребенка-инвалида с рождения — 11 445 рублей и 68 копеек;

- инвалиды 1 группы, инвалиды II группы с детства — 9538 рублей 20 копеек;

- инвалиды II группы — 4769 рублей 9 копеек;

- III группа инвалидности — 4053 рубля 75 копеек.

Пенсии на детей-инвалидов могут быть разными. И большими, и не очень. Во всяком случае, пенсионное социальное обеспечение таких граждан в России имеет место. Не такое большое, как хотелось бы, но это лучше, чем совсем ничего.

Баллов и стажа потребуется больше

С 2021 г. повышается планка выработки и количества ПБ, необходимых для начисления пенсии. Чтобы начать получать страховое обеспечение, человек обязан подтвердить, что у него:

- начислен 21 балл;

- есть 12 лет трудового стажа.

Если же ПБ не хватает, претендент может внести в ПФР деньги в виде добровольных страховых взносов. В таком случае баллы зачислят в следующем году и тогда пенсию назначат. В ином случае, даже когда он достиг нужного возраста, ему откажут.

При этом в 2020 г. было достаточно 11 лет стажа и 18,6 ПБ, а в будущем цифры достигнут уровня в 30 баллов и 15 лет. В противном случае (если ПБ он не купит сам), будет вынужден ожидать еще 5 лет и после этого сможет получить только социальную пенсию, размер которой в 2020 г. составлял всего 5 283,84 руб.

Но и «купить» недостающий стаж не так просто. Схема подсчета сложная, поэтому приведем цифры. В 2020 г. минимальный взнос в ПФ в размере 32 023,20 руб. позволяет получить всего 1,127 балл. Но и здесь есть свои ограничения: за год можно перечислить не более 8 минимальных взносов, то есть за год человек может приобрести только 9,57 балла, которые будут учтены не ранее 31 декабря текущего года. Приведенные цифры относятся к ставкам 2020 г., в дальнейшем они будут выше.

Что такое пенсионное обеспечение и его роль в России?

Пенсионное обеспечение это «одна из важнейших государственных социальных гарантий, так как оно непосредственно затрагивает интересы нетрудоспособных граждан, как правило, составляющих свыше 25 – 30 % населения любой страны, и косвенно – все трудоспособное население».

Пенсионная система России, в современном виде «включает в себя отношения по формированию, назначению и выплате следующих видов пенсий: пенсии по государственному пенсионному обеспечению, трудовой пенсии, негосударственной пенсии».

Пенсионное обеспечение — совокупность правовых, экономических и организационных институтов и норм, имеющих целью предоставление гражданам материальной поддержки в виде пенсии.

Как можно заметить,

проанализировав мнения различных авторов, относительно понятия и сущности

системы пенсионного обеспечения, данный термин тесно связан, как с правом, так

и с экономикой, что обусловлено особенностью регулирования его экономико –

правовых отношений как в области финансов, так и в области правового

обеспечения пенсиями населения.

Уровень обеспеченности пенсионеров – один из важнейших показателей качества жизни населения. Качество жизни является конечной целью деятельности отдельного индивида и государства. Крайне низкие пенсии, как и их отсутствие, ставят под угрозу социально-экономическую стабильность государства.

Пенсионное страхование и обеспечение на сегодняшний день играет не маловажную роль в формировании будущих пенсий и обеспечение финансовой стабильности населения РФ в будущих периодах

Поэтому важно совершенствовать пенсионную систему, а для этого необходимо знать все ее проблемы и слабые места. Страхование играет важную первостепенную социальную роль — обеспечивая защиту личных и имущественных интересов физических и юридических лиц, посредством формирования и управления страховым фондом

Страховые компании принимают на себя обязательства в форме аннуитетов, на которые их клиенты могут претендовать в связи с покрытием будущих непредвиденных расходов. К таким продуктам, в частности и относятся пенсионное страхование и страхование жизни. Пенсионное страхование, выполняя свою работу, обеспечивает население выплатами в виде пенсий при достижении пенсионного возраста или по инвалидности. Главная задача пенсионного страхования — сохранить от обесценивания и увеличить размеры пенсионных накоплений его вкладчиков.

Система государственного обеспечения

Система государственного обеспечения – это общая структура, компоненты которой представлены субъектами обеспечения, денежными источниками, правовой базой, видами обеспечения, а также органами и учреждениями. Деятельность системы направлена на реализацию прав граждан в области соц. обеспечения.

Согласно упомянутому закону, пособие предоставляется гражданам системой за счет прямых ассигнований из федерального бюджета, а также за счет тех перечислений, что делают работодатели по суммам единого социального взноса.

Деятельность структуры государственного обеспечения направлено на зачисление и расчёт базовой части трудового выходного пособия, которые выплачивают согласно законоположению, упомянутому выше.

Источники

закон СССР О государственных пенсиях (1956) в редакции 1986,

закон СССР О пенсиях и пособиях членам колхозов (1964) в редакции 1987,

инструкция о порядке предоставления льгот лицам, работающим в районах Крайнего севера и в местностях, приравненных к районам Крайнего севера (1967),

закон СССР О пенсионном обеспечении граждан (1990),

закон РСФСР О государственных пенсиях (1990) в редакциях до 2002,

постановление ВС РСФСР Об организации пенсионного фонда РСФСР (1990),

закон РФ О пенсионном обеспечении лиц, проходивших военную службу (1993) и в последующих редакциях

ФЗ Об индивидуальном (персонифицированном) учете в системе пенсионного страхования (1996) и в последующих редакциях.

Обязательное пенсионное страхование

Негосударственные пенсионные фонды выступают страховщиками по ОПС. НПФ аккумулирует направленные на накопительную часть пенсии взносы и осуществляет их инвестирование через посредство управляющих компаний. После того, как гражданину назначается трудовая пенсия, НПФ выплачивает ему накопительную часть. Для того чтобы доверить НПФ управление накопительной частью своей пенсии, застрахованному лицу нужно заключить договор с фондом.

Профессиональное пенсионное страхование

Для полноценной деятельности НПФ в сфере профессионального пенсионного страхования требуется создание особой пенсионной системы для людей, работающих в опасных или вредных условиях. На настоящий момент в России такая система еще не создана, поэтому негосударственные пенсионные фонды, по сути, систематически не занимаются ППС. Однако это не мешает НПФ оказывать услуги по обеспечению дополнительными пенсиями работающих во вредных или опасных условиях сотрудников посредством специальных программ негосударственного пенсионного обеспечения.

Три вида деятельности, описанных выше, НПФ осуществляет раздельно, вне зависимости друг от друга – то есть деньги, предназначенные на пенсионные резервы по НПО, пенсионные накопления по ОПС и финансовые средства на обеспечение уставной деятельности не могут перемешиваться, так как учитываются фондом раздельно. Для клиента это означает, что собранные для негосударственных пенсий деньги не будут потрачены на выплаты пенсий действующим пенсионерам. Такой принцип работы приводит к повышению прозрачности финансовой структуры НПФ.

Законодательство

Высокая надежность негосударственных пенсионных фондов обеспечивается действующим законодательством РФ. Так, структура и состав активов фонда четко регламентированы. Чтобы соблюсти интересы вкладчиков, Фонд лишен права принимать поручительство за третьих лиц, не может отдавать в залог средства пенсионных накоплений и резервов, не может осуществлять выпуск ценных бумаг или выступать учредителем организаций в том случае, если это предполагает полную имущественную ответственность.

Пенсионные накопления и резервы не могут быть взысканы по долгам (это ограничение не касается долгов фонда перед участниками или застрахованными лицами), а также к ним не могут быть применены меры по обеспечению заявленных требований, включая арест имущества.

Ваc также может заинтересовать:

-

Банковский вклад или достойная пенсия?

-

Как формируется пенсия?

-

Что такое накопительная часть пенсии?

-

Пенсионное страховании в России

-

Договор обязательного пенсионного страхования (ОПС)

-

Инвестиционный портфель

-

Накопительная и страховая пенсии

-

Закон о пенсионном обеспечении

-

Страховое свидетельство обязательного пенсионного страхования

-

Пенсионная реформа 2013. Изменения пенсионной системы в 2013-2014 годах

-

Этапы развития пенсионной системы РФ

-

Изменения пенсионной системы в 2013 году. Пенсионная реформа

Кому положены деньги?

Структура страховых пенсий довольно обширна. Но изначально следует выделить следующие виды страховых пенсий:

- по возрасту (старости);

- инвалидам;

- иждивенцам по утрате кормильца.

Если гражданин подходит сразу по 2 критериям, выплаты не суммируются. Поэтому, если пенсионер по возрасту является одновременно инвалидом, он получает только одно страховое обеспечение — по старости.

По возрасту

В 2021 году понятие страховой пенсии по старости распространяется на мужчин/женщин в возрасте 65/60. Но достижение указанных выше цифр в соответствии с пенсионной реформой запланировано только к 2023 году.

Исполнение 60-65 лет — не единственное условие оформления страхового обеспечения. Можно форсировать события за счет:

- Стажа. В 2021 году требуется только 10 лет стажа, но к 2024 году показатель вырастет до 15. Возможен выход на пенсию и с меньшим стажем, но только для особых профессий.

- Индивидуального пенсионного коэффициента (ИПК). В 2021 году в РФ минимальное количество баллов — 16,2. Но до 2025 года планируется постепенное увеличение до 30 баллов.

Допускается выход на пенсию раньше установленного срока. Досрочное оформление пенсионных выплат возможно для служащих определенных профессий. Например, при работе в горячем цеху мужчины могут уйти на покой в 50, а женщины в 45. В перечень работ, в основном, входят физически тяжелые, но также на досрочную пенсию имеют право учителя, врачи и некоторые другие должности, не связанные с физическим трудом.

Кроме специалистов разных областей, на досрочную пенсию по старости имеют право и некоторые социальные группы. К ним относятся многодетные родители. Также социальной категорией считаются работники на Крайнем Севере. Весь перечень льготных групп указан в ст. 30-32 закона ФЗ №400.

По инвалидности

Деньги за инвалидность выплачиваются гражданам с минимальным страховым стажем. Инвалидам без стажа выплачивается социальная пенсия, которая рассчитывается по другим параметрам и оплачивается только за счет государственной казны.

Статья по теме: Обеспечение по обязательному социальному страхованию

Получить ежемесячные выплаты могут граждане с 1, 2 или 3 группой инвалидности. Для получения соответствующего статуса, необходимо пройти медико-социальную экспертизу. Направление на мед.освидетельствование для получения заключения об инвалидности выписывает терапевт. У него же рекомендуется уточнять перечень заболеваний для получения инвалидности.

Для выплат не играет роль, когда гражданин получил статус инвалида. Это могло быть как следствие аварии на производстве, так и после увольнения. Количество отработанных лет не повлияет на возможность получения денег.

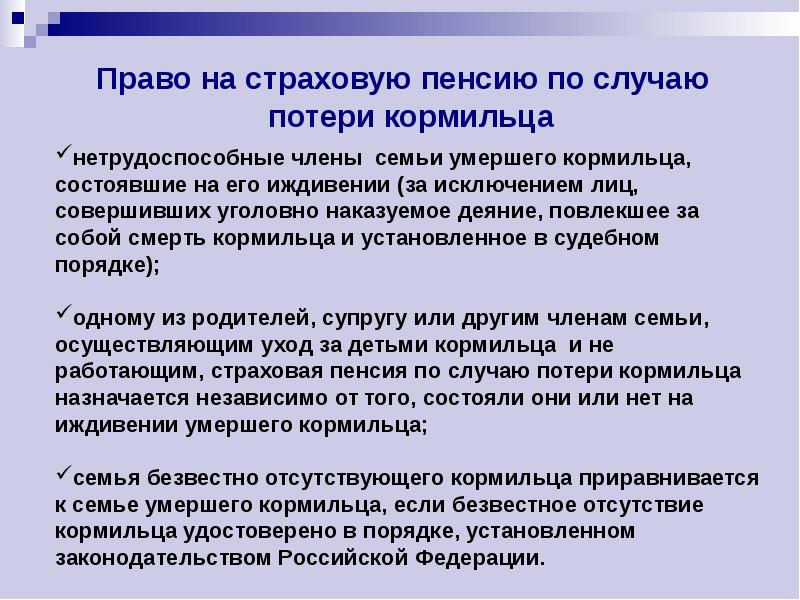

По утрате кормильца

Материальная помощь выплачивается иждивенцам застрахованного лица, которые после его смерти потеряли единственный вид дохода. Такие выплаты начисляются, даже если при жизни гражданин не получал зарплату или пособие, но имел трудовой стаж. Для установления факта потери кормильца, необходимо предъявить свидетельство о смерти застрахованного лица или решение суда о признании гражданина умершим.

Для новых получателей нет никаких требований по стажу. Но закон четко определяет круг лиц, которые имеют право на ежемесячную мат.помощь:

- несовершеннолетние наследники первой очереди (дети/внуки, братья/сестры);

- совершеннолетние родственники (ребенок/внук, брат/сестра, супруг, родитель или бабушка/дедушка) при условии, что это один человек и он не работает, но растит несовершеннолетнего иждивенца (ребенка младше 14). Подразумеваются только иждивенцы умершего лица;

- мать и отец, живой супруг или бабушка с дедушкой, если они инвалиды или старше 60 лет (женщины) и 65 (мужчины);

- другие иждивенцы, которые смогут доказать, что зависели от дохода умершего.

Краткий экскурс в историю

Пенсионная модель в СССР носила распределительный характер. Выплаты производились из средств государственного бюджета, который, в свою очередь, включал средства бюджета государственного социального страхования, пополняемого взносами предприятий. Трудовой стаж влиял на размер пенсии, однако, прямых отчислений для этих целей с заработных плат не было.

Данная пенсионная модель просуществовала до 2002 года. К пенсионной реформе привели несколько факторов. Нагрузка на госбюджет увеличивалась, так как росла доля пенсионеров по отношению к трудоспособному населению. Ситуацию усугубляла необходимость ежегодной индексации пенсий в связи с ростом инфляции.

Далее произошли следующие ключевые изменения в пенсионной системе РФ:

- 2002 год: введен новый накопительно-распределительный подход к формированию пенсионных выплат. Частично пенсия по-прежнему гарантируется государством, но значительная часть отдана под ответственность самого гражданина. У каждого появился индивидуальный пенсионный счет, размер которого зависел от заработанного дохода, а не напрямую от трудового стажа.

- 2004 год: негосударственные пенсионные фонды (НПФ) получили право заключать договоры об обязательном пенсионном страховании. У граждан появилась возможность передавать управление накопительной частью пенсии в НПФ, чтобы увеличить будущий доход.

- 2008 год: начала действовать программа софинансирования накопительной части пенсии государством.

- 2010 год: установлен минимальный размер пенсии, который больше, чем прожиточный минимум для пенсионера.

- 2013 год: Правительство одобрило новую пенсионную формулу, которая учитывает стаж и возраст выхода на пенсию. Согласно новым правилам минимальный общий стаж для получения пенсии ежегодно будет увеличиваться на 1 год и в 2024 году достигнет 15 лет.

- 2014 год: «заморозка» накопительной части пенсии. Все взносы по обязательному пенсионному страхованию направляются на формирование страховой части пенсии, то есть тариф взносов на накопительную часть пенсии составляет 0%.

- 2015 год: с 1 января в РФ действует новый порядок формирования и расчета страховой пенсии. Страховая пенсия рассчитывается не в рублях, а в пенсионных коэффициентах или баллах.

- 2019 год: начало постепенного повышения общеустановленного возраста (у женщин до 60 лет, у мужчин до 65 лет), дающего право на назначение страховой пенсии по старости и пенсии по государственному обеспечению.

Понятие пенсии, и её разновидности

В ст. 2 Закона N 166 РФ установлено понятие о государственном пенсионном обеспечении. Пенсия – это денежная выплата, которая начисляется каждый месяц. Право на её получение определяется нормами этого Закона.

Выплата предоставляется гражданам в случаях:

- В целях восполнить им доход, потерянный в связи с прекращением службы по старости (или по наступлению инвалидности).

- В целях покрыть утраченный заработок космонавтам или работникам летных служб за выслугой лет.

- В связи с возмещением ущерба здоровью военным (при техногенных или радиационных катастрофах).

- В случаях награждения медалью «Жителю блокадного Ленинграда».

- В случаях получения гражданами инвалидности или потере в семье кормильца.

- В целях снабжения средствами к существованию нетрудоспособных людей.

Подведение итогов

В принципе, это все, что только можно сказать о пенсионной системе в России. Как видите, здесь очень много разных моментов, которые придется учитывать. А современная система расчетов меняется с каждым годом. И нельзя точно сказать, к чему именно готовиться.

Самым большим шоком стало отсутствие так называемой индексации пенсий для работающих пенсионеров. Раньше повышение выплат производилось всем, независимо от того, есть ли у человека работа, или нет. Но, в связи со случившимся кризисом, теперь приходится отменять данное правило. Чтобы была возможность обеспечить денежными средствами тех, у кого вовсе нет рабочего места. Пока что о возобновлении индексации пенсионной поддержки от государства для пенсионеров-рабочих речь не идет.

Кроме того, полная смена системы подсчета выплат — это еще один момент, который вызвал негодование у большинства населения. Раньше никаких «баллов» не было, все пенсии высчитывались, исходя из трудового стажа, напрямую. А теперь еще и какие-то «очки» появились с новой системой. И, как ни странно, именно эта система снизила в какой-то степени пенсионные выплаты. Необъяснимо, но факт.

Во всяком случае, стоит сделать из всего этого свои выводы. Например, необходимо работать как можно дольше и получать зарплату выше. Да и полностью надеяться на государство не надо. Лучше делать собственные накопления на старость, чтобы в непредвиденных ситуациях не остаться «у разбитого корыта». «Серых» или «черных» зарплат, а также неофициальной работы тоже рекомендуется избегать. Ведь в таком случае у вас не будет ни стажа, ни нормальных отчислений в Пенсионный фонд.