Что такое капитализация рынка ценных бумаг: объяснение человеческими словами на простом примере

Содержание:

- Альтернатива вкладу – процент на остаток

- Бизнес

- Виды

- Где можно открыть вклад с капитализацией процентов — обзор ТОП-3 банков

- Кругооборот капитала

- Что это такое

- Что может снизить доходность по вкладу

- Капитализация «по Марксу»

- Аналог вклада с капитализацией

- Расчет процентов по вкладу: формула

- Как выбрать вклад, что выгоднее

- Недостатки индекса доминирования

- Эффективная ставка

- Капитализация в других сферах экономики

- Капа криптовалюты

Альтернатива вкладу – процент на остаток

Хочу зайти немного с другой стороны к рассматриваемому вопросу и разобрать альтернативу банковскому вкладу – дебетовую карту. Я поделюсь своим личным опытом ее использования.

Нам потребовалось разложить деньги по разным счетам с целью накопления на свои цели. В результате анализа банковских предложений по определенным критериям мы остановились на таких вариантах:

- Депозит “Ренессанс Накопительный” в одноименном банке.

Условия: ставка 6,75 % годовых с ежемесячным начислением дохода, возможностью пополнения, но без расходных операций. Срок депозита – 1 год, в течение которого ставка не меняется. При этом мы ежемесячно его пополняем, но не снимаем деньги.

- Дебетовая карта того же банка с начислением процента на остаток.

Условия: бесплатное обслуживание при остатке не менее 30 000 руб. и ежемесячное начисление дохода в размере 7,25 %. Получается, что, если не проводить операции по карте, то каждый месяц доход начисляется и на первоначальную сумму, и на ранее начисленные проценты. И размер дохода значительно больше, чем по вкладу.

Так как и вклад, и карта открывались с целью накопить, то расходные операции мы не совершали. Пополнение на оба продукта регулярно проводили каждый месяц. При таких исходных данных плюсы дебетовой карты для нас очевидны:

- возможность пополнения и снятия при необходимости без каких-либо штрафных санкций,

- больший доход, чем по депозиту,

- карта всегда под рукой, можно воспользоваться в любой день недели и время суток.

Но есть и минус: процент на остаток по счету может в любой момент измениться.

Предложений по дебетовым картам с начислением процента на остаток не так много, но они есть.

Бизнес

Определение капитализации хоть раз слышал каждый – этот термин не нов, он уже давно занял прочное место в истории развития экономики страны.

Понятие это многозначно – его можно разделить на две большие группы. Сначала обсудим, что это – капитализация организации или бизнеса простым языком. Представляет собой стоимость объекта и рассчитывается на основании текущей биржевой цены:

- Используется при расчете фондовых индексов;

- Нужна для оценки совокупной стоимости рынков и их инструментов.

Выделяется несложная классификация, которую мы подробно разберем:

- Для начала отметим, что такое капитализация акций простым языком. Представляет собой стоимость всех ценных бумаг одного вида, выпущенных за определенный срок. Значение равно произведению цены одной акции на общее количество бумаг, выпущенных в обращение;

- Касательно общества или предприятия – что это такое? Рыночная стоимость всех выпущенных акций конкретной фирмы.

- Высокий уровень – более 5 миллиардов долларов;

- Средний уровень – от 1 до 5 млрд долларов;

- Низкий уровень – от 300 000 000 до миллиарда в валюте;

- Незначительный уровень не достигает 300 миллионов в валюте.

В зависимости от способа наращивания капитала можно выделить основные формы:

- Реальная. Полученный доход от деятельности предприятия реинвестируется в долгосрочные активы, что позволяет преумножить реальную стоимость компании. Этот способ позволяет увеличивать производственные мощности, повысить стоимость имущества и кредитный рейтинг;

- Фиктивная. Это произведение цены акций и их общего числа. Главная особенность – расчет производится не внутренними инструментами, а внешними заинтересованными подразделениями;

- Субъективная или маркетинговая. Рыночная стоимость увеличивается искусственными способами для поддержания репутации и продвижения на рынке. При этом реальная цена не растет, доход не реинвестируется – этот показатель производства легко уничтожается при внешнем влиянии.

Читайте так же, что такое дефолт рубля простым языком, очень интересная информация.

Что такое банковская капитализация простым языком – это начисление процентов на основную сумму вклада, а также на начисленные проценты. Говоря кратко, капитализация средств – это получение дохода без пополнения счета, проценты на проценты. На данный момент подобные предложения есть у всех ведущих банковских организаций.

Окончательно помочь понять, что такое капитализация платежей простым языком, поможет обсуждение доступных выгодных форматов:

- В конце периода действия. Денежные средства прибавляются только после завершения срока соглашения с банком;

- Ежегодный – подходит для долгосрочных вкладов, новые средства поступают только через год после подписания договора;

- Ежеквартальный – общая сумма умножается каждые три месяца;

- Ежемесячный. Сумма на счету умножается каждый месяц после начисления процентов;

- Еженедельный и ежедневный. Здесь все понятно и логично, но таких предложений практически не существует.

- Возможность преумножить доступные денежные средства;

- Возможность сберечь деньги от необдуманных трат.

Кроме плюсов, к сожалению, есть и минусы, с которыми сталкиваются вкладчики. Рассмотрим их напоследок. Вы можете узнать, что такое санация банка для вкладчика в другой статье.

Виды

Уровень капитализации предприятия помогает примерной оценке его размеров и успешности на рынке. Существует классификация АО по категории этого показателя:

| Категория капитализации | Сумма |

| Микро | 300 млн. долларов |

| Низкая | До 1 млрд. долларов |

| Средняя | От 2 до 10 млрд. долларов |

| Крупная | Более 10 млрд. долларов |

| Мега | Более 200 млрд. долларов |

Эта классификация очень условная, могут встречаться и другие значения. Многими инвесторами компании делятся на три основные категории, а не на пять. Но существует мнение, что вышеописанная сегментация наиболее удобная, так как инвестирование в предприятия с микро и мега капитализацией существенно отличается от инвестиций в остальные фирмы.

Где можно открыть вклад с капитализацией процентов — обзор ТОП-3 банков

Вклады с капитализацией процентов предлагают практически все банки РФ. Тем не менее, выбор надежного банка с хорошей ставкой и капитализируемым процентом для многих граждан становится непростой задачей.

Чтобы ее облегчить, я по традиции подготовила подборку надежных банков с выгодными условиями. Знакомьтесь — выбирайте!

1) Уральский банк

13 филиалов этого кредитного учреждения расположены по всей территории РФ и предлагают своим клиентам — юридическим и физическим лицам, а также представителям малого бизнеса — широкий спектр услуг и банковских продуктов.

Основные услуги и продукты УБРиР:

- кредиты физическим и юридическим лицам;

- депозиты;

- карты (дебетовые и кредитные);

- переводы и платежи;

- расчетно-кассовое обслуживание;

- инвестиционные программы.

Основа ресурсной базы Банка — вклады физических лиц. Частным лицам предлагается размещение средств под разный процент, максимальная ставка 11%. В арсенале УБРиР имеются пополняемые и непополняемые депозиты, с капитализацией и без нее, в рублях, валюте и драгметаллах.

Все вклады (за исключением депозитов в драгметаллах) застрахованы до 1,4 млн руб. Подробнее обо всех предложениях можно узнать на сайте УБРиР.

2) Банк БКФ

Банк кредитного финансирования (БКФ) не новичок на российском банковском рынке. Свою историю он ведет с 1993 года. Отделения Банка в Москве, Санкт-Петербурге и Новосибирске обслуживают более 9000 физлиц и более 3500 различных предприятий и организаций.

Начиная с 2005, БКФ участник системы страхования вкладов, что позволяет частным клиентам и индивидуальным предпринимателям не беспокоится о своих средствах в суммах до 1 млн 400 тыс. руб.

Депозиты Банка позволяют не только сохранить, но и приумножить размещенные средства. Отличительной особенностью депозитов служит возможность расторжения договора, начиная со 181 дня без потери %.

3) Сбербанк

О Сбербанке знает каждый россиянин: пенсионеры получают в нем пенсию, предприятия и организации разных форм собственности и масштабов бизнеса открывают расчетные счета и зарплатные проекты, государственные организации с его помощью выплачивают пособия и компенсации.

Основная доля акций принадлежит государству. Именно Сбербанку Агентство по страхованию вкладов доверяет выплаты вкладчикам проблемных банков.

Банк имеет самую широкую филиальную сеть, что позволило ему стать своим практически для каждой российской семьи.

Сбербанк идет в ногу со временем, а порой и опережает его, предлагая своим клиентам самые современные продукты и услуги. Дистанционные каналы банка дают возможность совершать практически все виды банковских операций, не выходя из дома.

Кругооборот капитала

Капитал, вовлеченный в экономический процесс, находится в постоянном движении. Чаще всего, отправной точкой служит денежный капитал, который авансируется на приобретение средств производства и рабочей силы. В процессе производства экономические факторы взаимодействуют, в результате чего выпускается готовая продукция или оказывается услуга, которые через. рынок меняют товарную форму вновь на денежную. Авансированный денежный капитал возвращается к своему владельцу.

Д ——> Т ——> Пр ——> Т’ ——> Д’

Целью этого движения капитала является получение прибыли (процентов). Но конечный результат в каждом конкретном случае зависит от множества факторов как производственного характера, так и ситуации на рынке. Владелец капитала может вместо ожидаемой прибыли в конечном итоге получить убыток.

Что это такое

Капитализация вклада – это автоматическое прибавление денег, полученных по проценту, к общему значению, чтобы в следующем периоде начисления провести по отношению к увеличенной сумме, и так до конца срока действия договора.

Данная услуга позволяет повысить доход, и сделать эффективную ставку более привлекательной. Чем чаще она производится, тем выгоднее условия депозита.

Капитализацию считают:

- ежемесячно;

- ежеквартально;

- 1 раз в 6 месяцев.

Предпочтительнее выбирать один из 2-х первых вариантов. В отличие от простого депозита, при наличии капитализации, процент посчитается с учетом дохода, полученного по условиям вклада ранее.

Представим ситуацию: вы открыли классический счет на сумму 50 000 рублей под 12% годовых. Ежемесячно вам будет «капать» по 500 рублей, исходя из расчета:

50 000 * 0,12 / 12.

Но если воспользоваться услугой капитализации вклада, то выплаты

по процентам будут начисляться по-другому: к сумме прибавится доход по договору,

а следующий расчет проводится, отталкиваясь от ранее увеличенного значения.

Что может снизить доходность по вкладу

Доверяя деньги банку, человек надеется не только на полную сохранность своих средств, но и на получение дополнительной суммы. Но на деле часто получается, что доходность к концу периода гораздо ниже, чем было прописано. Есть некоторые подводные камни, о которых должен знать каждый.

Некоторые банки закрепляют за собой право самостоятельно менять условия договора. Значит, вкладчик не застрахован от того, что его доходы уменьшатся.

Другой вариант — снижение ставки. Банк собирается переписать соглашение, вкладчику надлежит заключить дополнительный договор. При этом он может не получить приглашение и не явиться. Договор утрачивает силу, дивиденды перестают начисляться.

Когда клиент приходит в конце срока по сделке, его прибыль может оказаться гораздо меньше, чем предполагалось. Это значит, что некоторое время банк пользовался его деньгами бесплатно.

Скрытые комиссии также могут уменьшить доход. Соглашение с банком обычно предусматривает расходы на мобильный банкинг, открытие и обслуживание счета, СМС-сообщения. Но на практике часто оказывается, что производятся платежи, которые не прописаны. Следует внимательно изучить документы, чтобы избежать дополнительных расходов.

Как положить деньги на карту Сбербанка через банкомат, читайте здесь. Также вам может пригодиться информация, как совершать платежи через банкомат, и что делать, если банкомат съел деньги.

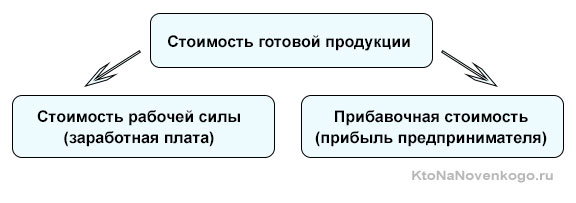

Капитализация «по Марксу»

Для тех, кто подзабыл: Карл Маркс – это политический деятель, экономист, писатель, журналист, живший в 19 веке в Германии. Его перу принадлежит множество трудов, в том числе научная работа по экономике «Капитал. Критика политической экономии» (1867 год).

Разберем, в чем суть этой теории. Маркс рассматривал стоимость произведенного продукта как овеществленный труд. Иначе говоря, он утверждал, что стоимость товара – это труд, выраженный в денежном эквиваленте. Всякая готовая продукция (товар, услуга) имеет свою стоимость.

Следовательно, прибавочная стоимость – это стоимость, полученная предпринимателем от неоплаченного использования рабочей силы.

Пример: стоимость булки хлеба = 30 руб. Стоимость рабочей силы и сырья = 20 руб. Таким образом, ПС от изготовления булки хлеба = 10 руб.

Маркс разделял прибавочную стоимость на 2 разновидности:

- Абсолютная ПС. Ее источником является удлинение рабочего дня при сохранении прежней заработной платы (больше рабочего времени → больше произведенной продукции → больше прибыль).

- Относительная ПС. Источники прибыли:

- удешевление производства единицы продукции (дешевле производство → увеличение прибыли);

- удешевление рабочей силы (уменьшение затрат на заработную плату → увеличение прибыли).

В виде формулы степень капиталистической эксплуатации выглядит так: (ПТ / НТ).

Аналог вклада с капитализацией

Для тех, кто не хочет открывать вклад, но хочет получать небольшой доход на остаток средств по счету, банковские учреждения предлагают специальные дебетовые карты. По ним банки начисляют проценты на неснижаемый остаток. При этом можно свободно совершать любые операции, тратить деньги и пополнять баланс. Главное, чтобы все время на карте оставалась определенная сумма. Доход примерно составляет 3-4% в год.

В частности Сбербанк предоставляет такую услугу по дебетовой пенсионной карте. На остаток средств финансовая организация начисляет 3,5% годовых.

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Расчет процентов по вкладу: формула

Если вы оформляете вклад с простыми процентами (без капитализации), то их легко можно рассчитать по следующей формуле.

Формула расчета процентов по вкладу:

Sп = (Sв*%*Nд)/Nг

где:

- Sп — сумма процентов по вкладу;

- Sв — сумма вклада;

- % — процентная ставка в виде десятичной дроби (например, при 15% годовых, %=0,15);

- Nд — число дней начисления процентов;

- Nг — число дней в году (365 или 366).

Для точного расчета процентов по вкладу нужно точно знать, сколько дней банк будет начислять вам проценты (это указывается в условиях договора). Например, дата зачисления средств может учитываться, а может не учитываться. Дата возврата средств, как правило, не учитывается.

Расчет процентов по вкладу с пополнением и/или снятием производится путем отдельного подсчета для каждого периода нахождения на депозите определенной суммы и суммирования этих результатов.

Рассмотрим, как работает формула расчета процентов по вкладу на примерах.

Как выбрать вклад, что выгоднее

При выборе банковского продукта с целью осуществления вложения денежных средств с последующим получением прибыли необходимо руководствоваться определенными критериями.

Что учитывают при выборе условий вклада:

1. Рейтинг организации. Получить данную информацию можно путем анализа отзывов о банковской организации. Необходимо понять, каковы особенности ее финансовой деятельности. Рекомендуется изучить значения показателей прибыли, ликвидности, рентабельности кредитной организации, представленных на специальном интернет-ресурсе Банки ру.

Для обеспечения сохранности собственных средств, в случае потери кредитной организацией платежеспособности, необходимо изучить информацию об ее участии в государственной программе страхования вкладов. В дальнейшем это послужит гарантией выплаты клиенту страховой суммы в размере до 1,4 млн. руб.

Если планируемые вложения превышают указанную отметку, оптимальным вариантом является размещение средств в нескольких банках.

2.Величина процентной ставки. Данный показатель находится в пропорциональной зависимости от величины первоначального взноса и срока действия договора вклада.

Большинство банков поднимают ставки на свои продукты с увеличением размера вносимой на депозит суммы. Исключение составляют вклады ПАО Россельхозбанк, где ставка в основном регулируется сроком вклада.

С увеличением сроков размещения средств на счетах снижается выплачиваемый банком процент за пользование клиентскими деньгами.

Для получения более точной информации о доходности по депозиту финансовые аналитики рекомендуют высчитывать размер эффективной ставки. Для этого существует следующая формула:

S = (1+(p/100)/12)*-1,

где, S — эффективная ставка, p — установленная ставка по вкладу, n — количество периодов капитализации за год, * — частное количества периодов капитализации и срока вклада.

Это значит, что при ставке 9% годовых, сроке вклада 12 месяцев и ежемесячной капитализации эффективная ставка составит 9,38%.

3. Возможность пополнения счета. Данный параметр позволяет повысить доходность депозитного счета. Регулярное пополнение вклада увеличивает остаток, на который происходит начисление процентов, что существенно влияет на размер последних.

4. Планируемый срок размещения денежных средств.

Наибольшую доходность приносит размещение средств на долгосрочном вкладе. При существовании вероятности того, что деньги понадобятся в ближайшей перспективе, рекомендуется воспользоваться депозитными счетами со сроком 1, 3 или 6 месяцев. Т.к. при досрочном расторжении договора происходит пересчет процентов по более низкой ставке (у большинства банков по ставке «До востребования»).

5. Порядок начисления и выплаты процентов. Фактором, существенно повышающим доходность по вкладу, является процентная капитализация. Чем выше ее периодичность, тем быстрее растет база для последующих начислений. Максимальной эффективностью, с точки зрения прибыльности для клиента, обладает ежедневная капитализация. Но продукты с данным видом причисления обладают рядом других ограничений (отсутствие пополнения, низкая ставка и т.д.).

Процесс начисления процентов не всегда совпадает по срокам с их присоединением к сумме вклада. Так, еженедельно начисляемые средства могут причислиться к основной сумме лишь в конце месяца. Эти условия необходимо тщательно изучить при подписании договора вклада.

Кредитные организации предусматривают также выплату доходов на отдельный счет или пластиковую карту. В этом случае клиент вправе самостоятельно распоряжаться средствами (снять их либо произвести пополнение вкладного счета).

6. Возможность снятия средств. Данный параметр способствует снижению прибыли клиента. Но при существовании даже незначительной вероятности возникновения потребности в деньгах рекомендуется выбирать продукт с частичным выводом средств со счета.

Недостатки индекса доминирования

На текущий момент рынок играет по правилам Биткоина. Он генерирует большую часть сделок. Альтернативные монеты меняются в паре с битком. Это означает, что процедура конвертации коинов невозможна без прямого участия Биткоина. Ни одна, даже популярная альтернатива, не обходится без доминанты.

Такое развитие событий делает индекс доминирования не самой информативной величиной. Приведем пример: показатель равен 55%. Такое количество клиентов держат сбережения в этой валюте. В это время, 45% других монет могут быть конвертированы в другие относительно цены Биткоина. Учитывая большую волатильность битка, нестабильность цен во всем рынке не избежать.

Другой момент – оценка объема криптовалютного рынка. Токены, форки, премайнинг, бонусные подарки сетевым майнерам – все это осложняет подсчет. Как поместить в уравнение дополнительные, призовые монеты, не являющиеся самостоятельными единицами. Стоит ли их учитывать – пока неизвестно.

С одной стороны их использование оправдано. Это такие же деньги, они занимают свою нишу в рынке. Но есть и обратная сторона медали – некоторые «хитрецы» не предлагают никаких выгод при оплате их же призовыми монетами, токенами. В этом сегменте кроется масса неточностей. Что более негативно – это лакомый кусок для мошенников.

Подытоживая, хочется отметить: индекс доминирования Биткоина представляет неплохой замысел для оценки распределения рынка. Метрическое измерение объема станет полезным многим трейдерам. Но он отображает лишь сиюминутный скриншот всей системы – на основе индекса сложно делать предсказания.

Эффективная ставка

ЭПС – позволяет получить такой же доход по обычному вкладу.

Рассчитывается по формуле:

(1+R/m)m — 1,

R – годовая

ставка, m –количество

произведенных капитализаций за период.

Возьмем те же цифры, что в предыдущем разделе: вложения

70 000 рублей под 10% с ежемесячной прибавкой:

(1 + 0,1 / 12)12 – 1 =

0,01047 или 10,47%.

Из этого следует, что если ЭПС будет больше данного показателя, то такой депозит выгоднее.

То есть эффективная ставка – порог, выше которого капитализация теряет актуальность. Перед тем, как воспользоваться услугой, обязательно проделайте расчеты, аналогичные тем, что представлены выше. Это позволит не ошибиться и не дать себя обмануть.

Помните, что ЭПС всегда выше номинальной, а если у вас при расчетах получится процент меньше, значит, в вычислениях ошибка. Делайте выбор с умом, опираясь на цифры.

Капитализация в других сферах экономики

Понятие капитализации применяется не только в банковских терминах. Его можно встретить в сочетании с такими словами, как компании, фондовые рынки, криптовалюта. Значение капитализации в каждой сфере имеет свой смысл.

Понятие капитализации компании.

Владельцы крупного, среднего и малого бизнеса в определенный момент времени задумываются об анализе эффективности своей деятельности. Один из главных факторов эффективности это оценка стоимости компании, иными словами капитализация. Её можно определить по:

- прибыли компании;

- рыночной стоимости ценных бумаг (акций, облигаций);

- величине основного и оборотного капитала.

Капитализация компаний необходима в случае продажи или покупки, при слиянии или интеграции бизнеса.

Понятие капитализации фондового рынка

Фондовый рынок – это площадка, на которой происходит купля-продажа или обмен ценных бумаг. Фондовый рынок занимает важную нишу в экономике страны. Он обеспечивает дополнительный поток финансов за счет эмиссии ценных бумаг. Если сложить стоимость всех акций, облигаций и других ценных бумаг, обращающихся на фондовом рынке, мы получим капитализацию фондового рынка.

Понятие капитализации криптовалют

Криптовалюта относительно новое слово в экономике. Но при этом известное и громкое в кругах инвесторов. Это та же валюта, только цифровая, ее нельзя потрогать руками. Но при этом она приравнена к настоящим деньгам, имеет свой курс.

Плюс виртуальной валюты в том, что у нее нет привязки к реальным деньгам, и для ее эмиссии не нужно решение Центробанка. Она выпускается в сети компьютерных систем путем сложных математических алгоритмов.

Капитализация криптовалют – это суммарная стоимость определенной виртуальной валюты. Она необходима для оценки привлекательности той или иной криптовалюты. Факторы, влияющие на капитализацию цифровых денег:

- курс валюты;

- количество денег в обороте;

Валюта, имеющая высокий уровень капитализации, слабо реагирует на рыночные колебания. Курс её растет очень медленными темпами (Bitcoin c 2016 года вырос в 10 раз). Валюта с низкой капитализацией отличается высокой волатильностью на коротких промежутках времени (Ethereum в 2017 году вырос в 10 раз за неделю).

Капа криптовалюты

Тут немного необходимо сказать о том, чем является криптовалюта. Так, в наше время криптовалюта является современным аналогом денег, ценных бумаг и прочего. При этом криптовалюта не имеет своего реального воплощения, что делает её хоть и эфемерной, но тем не менее дорогостоящей.

Суть капитализации криптовалюты довольно проста. Так, любую криптовалюту можно купить, хранить и продавать. Она же в свою очередь может как подорожать в цене, так и понизиться. Поэтому криптовалюта пользуется популярностью у трейдеров, ведь её цена колеблется в немыслимых пределах даже в короткий промежуток времени, чего не скажешь об обычной валюте или же драгоценных металлах.

Вот именно общая стоимость каждой отдельной криптовалюты и является её капитализацией. А ввиду того, что многая криптовалюта ещё и добывается, а значит появляется новая, то и её капитализация растет. При этом если цена за криптовалюту будет меньше, то и её капитализация уменьшится. Сама же капитализация тут свидетельствует о популярности криптовалюты, о её количестве и востребованности. При этом тут даже нет необходимости подсчитывать капитализацию, ведь нынче можно воспользоваться сайтами, которые сразу покажут вам капитализацию той или иной крипты. Самым популярным сайтом тут является CoinMarketCap, на котором довольно легко и просто отслеживать любимое цифровое золото.