Дебетовая карта тинькофф: условия, приемущества и подводные камни + отзывы клиентов

Содержание:

- Кому подойдёт «Тинькофф Black»

- Снятие наличных

- Плюсы и минусы дебетовых карт Тинькофф

- Как правильно пользоваться Тинькофф Блэк

- Именная или нет?

- Со скольки лет выдается?

- Как узнать расчетный период по карте?

- Партнерская программа «Пригласить друга»

- Виртуальная карта Тинькофф

- Что лучше Виза, Мастеркард или МИР?

- Как отключить оповещение об операциях?

- Как узнать ПИН-код?

- Способы проверить баланс

- Как можно заработать на Tinkoff Black?

- Овердрафт «Тинькофф Блэк»: как подключить и каковы условия пользования?

- Зарплатная карта Тинькофф БЛЭК

- Примеры рекламных роликов

- Особенности Tinkoff Black

- Как оформить дебетовую карту Тинькофф – пошаговая инструкция

- Кэшбэк по карте Тинькофф Драйв

- Дополнительная карта

- Выгодна ли подписка Tinkoff Pro?

- Что за карта?

- Стоимость обслуживания карты All Airlines

Кому подойдёт «Тинькофф Black»

Оформляйте флагманскую карту банка, если вы:

- тратите от 3 тыс. рублей;

- часто переводите деньги в другие банки;

- хотите хранить на картсчёте или накопительном счёте от 50 тыс. рублей;

- часто тратите в популярных кешбэк-категориях: супермаркеты, автосалоны, магазины одежды и обуви, кино, рестораны, кафе и т. д.;

- хотите экономить на обслуживании карты и зарабатывать кешбэк;

- хотите получать зарплату на карту с бонусами;

- ищите карту, которая поддерживает до 30 иностранных валют;

- хотите карту с кешбэком и бонусами, но не знаете, какую выбрать.

Подведём итог: у карты «Тинькофф Black» достаточно прозрачные условия, кешбэк выплачивается практически за все покупки.

Ставка по накопительному счёту и картсчёту небольшая, но такова реальность сегодняшних депозитных ставок – они оказались ниже ключевой ставки ЦБ и инфляции.

Снятие наличных

Сразу, с 2010 года меня очень привлекла функция бесплатного снятия наличных с черной карты Тинькофф, тем более что изначально я ее получал как карту к вкладу, и у нее была всего одна функция — снять вклад по его окончании. Вот скриншот с сайта tcsbank.ru 2010-го года:

Разумеется, ни о какой комиссии не могло быть и речи, иначе кто бы понес в дистанционный банк без офисов и без банкоматов свои деньги, поэтому Тинькофф и сделал снятие без комиссии. Тем более, что своя сеть банкоматов сначала и не планировалась (первый банкомат Тинькофф появился в Москве только в июле 2017 года). Итого, как и в 2010 году, снятие суммы от 3000 рублей в любом банкомате любого банка остается бесплатным, но есть ограничения. С одной стороны, есть тарифные лимиты: в сторонних банкоматах тарифный лимит — 100000 рублей в месяц (расчетный период). Еще 500000 можно снять в банкоматах Tinkoff, которых становится всё больше. Посмотреть тарифные лимиты можно в разделе, который относится к счету карты (общий для всех выпущенных дебетовых карт Black, включая дополнительные):

Какая часть лимита уже потрачена, тоже видно в личном кабинете. Рекомендуется проверять данные лимиты каждый раз перед крупной операцией снятия наличных, заглядывая в личный кабинет Тинькофф или мобильное приложение. Кроме того, может появляться дополнительный лимит льготного снятия, если заканчивается вклад, в размере окончательной суммы вклада, упавшего на карту. Т.е. как и всегда, со снятием вклада в банкомате нет проблем. Но есть нюанс, см. ниже.

Кроме лимитов по счету, есть лимиты по каждой карте, но они уже не тарифные, а жесткие — расходный лимит в календарный месяц и суточный лимит на снятие наличных. Например, суточный лимит по карте на снятие наличных по умолчанию выставляется равным 100000 рублей в сутки.

Кроме лимита на снятие наличных есть общий лимит на все расходные операции по данной карте в месяц (календарный), его можно использовать в целях безопасности.

Нюансы со снятием наличных и приравненных к ним операциям

- Есть операции, «приравненные к снятию наличных«, еще их банк называет «операции в других кредитных организациях». Например, это «стягивание» денег с карты Tinkoff Black в личном кабинете другого кредитного учреждения — банки: Открытие, Хоумкредит, сервисы банков МКБ, КЕБ, карты Кукуруза, Билайн и т.п. Т.е. при таких операциях «стягивания» тратится тарифный лимит в 100000 рублей на снятие наличных в «чужих» банкоматах. Пожалуй, это единственный подвох карты Блэк. Остальные 2 нюанса на подвох уже не тянут.

- Еще один нюанс заключается в учете момента операции, важна не дата снятия наличных, а дата обработки операции. Если вы сняли наличные в последний день расчетного периода, то операция обработается уже в следующем расчетном периоде (это будет видно в выписке по карте), при этом потратится тарифный лимит не текущего, а следующего расчетного периода, т.е. нужно внимательно смотреть, КОГДА вы снимаете наличные.

- И последний нюанс связан с дополнительным лимитом льготного снятия (ДЛС) при окончании вклада. Если вы хотите и снять наличные, и отправить переводом какие-то деньги, то лучше ничего не переводить, пока не обработалась операция по снятию наличных. Дело в том, что перевод уменьшает дополнительный лимит льготного снятия, и когда дойдет дело до обработки операции снятия наличных, может оказаться, что лимит ДЛС вы уже обнулили, тогда вы легко можете превысить тарифное ограничение на снятие наличных, и банк начислит комиссию (2% с превышения, но не менее 90 рублей).

Плюсы и минусы дебетовых карт Тинькофф

Продукты, которые 100% плохи, определенно, существуют, но продуктов, идеальных на 100% не существует в принципе – все это понимают. Какие достоинства и недостатки, «плюшки» и «подводные камни» существуют у дебетовых карт Тинькофф и стоит ли их открывать?

Достоинства

По самой популярной линейке (Tinkoff Black) действует программа 1%/5%/30%. Раз в 3 месяца клиент выбирает три категории, по которым получает 10% кэшбэка, в мобильном приложении можно посмотреть особые программы, по которым действует возврат 30%, а на все остальные покупки вы получаете 1%.

Существуют также «целевые» предложения, вроде Tinkoff Air Travel или Tinkoff Drive, с повышенным возвратом за целевые траты и возможностью накопления специальных бонусов для путешествий.

Будем честны – кэшбэк в 30% сейчас не предлагает вообще никто (хотя нужно смотреть, будет ли он по интересным для вас предложениям). Впрочем, возврат до 10% есть у других банков. Поэтому в любом случае стоит сравнить.

С простыми и понятными условиями. 30.000 на счету – и можете пользоваться бесплатно. С одной стороны, удобно – никаких сложных расчетов и необходимости следить за ежемесячными тратами (некоторые банки за бесплатное обслуживание требуют именно определенный размер трат по счету). С другой – не всем удобно постоянно держать 30.000 на счету и не трогать их.

Впрочем, если вы не укладываетесь в условия, обслуживание все равно обойдется всего в 99 рублей/месяц. Довольно демократично на фоне конкурентов.

Даже в чужих банкоматах. Главное – снимать от 3000 до 100.000 р. При обналичивании меньшей или большей суммы придется доплатить. Правда, не в банкоматах Тинькофф, которых становится все больше.

До 150.000 р/месяц у партнеров Tinkoff и на любую сумму в «родных» банковских банкоматах.

Правда, только на сумму до 300.000 р. То есть, если на счету «пластика» от Тинькофф будет лежать 500.000 рублей, проценты вы получите только за триста тысяч. С другой стороны, как мы уже говорили, многие ли хранят на картсчету миллионы?

А +5% в год достаточно приятный бонус.

Здесь действительно все красиво. Все операции можно производить с телефона – причем, перевод средств, но и оплату коммунальных услуг. С помощью приложения можно оформить выписку или справку для визы, расплатиться на кассе, не настраивая отдельно Apple или Android Pay, даже снять наличные в банкомате по QR счету в смартфоне.

Через мобильное приложение в любой момент можно решить возникшие вопросы, не дозваниваясь часами до оператора и, тем более, не тратя время на поездку в сам банк.

На российском рынке в принципе немного мультивалютных предложений, а для часто путешествующих людей или предпринимателей, работающих с зарубежными партнерами, это практически маст-хэк. Дебетовые карты Tinkoff объединяют 30 валют на одном картсчете, обеспечивая простую, выгодную конвертацию и возможность везде использовать одну карточку.

Согласно официальному сообщению на сайте ГосУслуг, через онлайн-банкинг можно подтвердить свою личность, без писем, МФЦ и прочих сложных процедур.

Недостатки

К сожалению, во всех банковских договорах прописан пункт, согласно которому условия могут измениться практически в любой момент. Конечно, клиента обязаны уведомить, но все равно узнать о том, что снизился кэшбэк или годовой процент, достаточно неприятно.

Подобная ситуация уже происходила несколько лет назад, когда дебетовые карты Тинькофф были топовыми по годовому начислению на картсчет, а потом руководство решил сделать условия менее шоколадными.

Так что охотникам за преимуществами и бонусами придется регулярно держать руку на пульсе.

Тот самый 1% не получится вернуть с оплаты услуг ЖКХ, расчетов через мобильный и интернет-банкинг, оплату мобильной связи и ряд других услуг. Не критично, но, учитывая, что некоторые банковские организации подобных ограничений не вводят, может оказаться неприятно.

Информация о пополнениях и переводах предоставляется бесплатно. А вот СМС об операциях по карт.счету (например, о покупке в магазине) высылаются по платному тарифу. Впрочем, недорогому – около 60 р./месяц. И эти оповещения можно отключить буквально в пару движений через мобильное приложение.

Максимальная сумма в месяц – 3.000 по обычным предложениям (1% и 5%) и 6.000 для специальных офферов (которые до 30%). Тем, кто тратит суммы, в теории позволяющие получить большие суммы, будет обидно.

Кроме того, при «неровных» тратах (185, 299, 567) округление всегда производится в меньшую сторону, а не по правилам математики, когда 125, например, округляются до 100, а вот 153 уже до 200.

Зато кэшбэк начисляется живыми деньгами, а не баллами, которые потом еще нужно понять, где можно тратить, а где – нельзя.

Как правильно пользоваться Тинькофф Блэк

Дебетовая Тинькофф Блэк имеет ряд особенностей и правила использования. Наиболее ключевые моменты детально описаны ниже по тексту.

Именная или нет?

На каждую карту Тинькофф Блэк наносится имя ее держателя. Отсюда следует вывод, что платежные средства такого типа именные.

Со скольки лет выдается?

Карты такого формата выдаются лицам в возрасте от 14 лет. В этом случае до достижения совершеннолетия плату за обслуживание не нужно будет вносить.

Как узнать расчетный период по карте?

Расчетный период – это количество дней прошедших со дня формирования одной выписки до создания следующей.

Узнать расчетный период по карте Тинькофф Блэк можно следующими способами:

- Написать в чат «Расчетный период» – Тинькофф бот укажет дату начала нового отчетного периода.

- В мобильном приложении последовательно перейти в следующие разделы: «Главная» – «Детали счета» – «Выписки». Интересующую информацию можно будет посмотреть в последней строчке «Баланс на дату».

Партнерская программа «Пригласить друга»

«Пригласи друга» – это специальная акция, позволяющая получать дополнительный доход, привлекая друзей и знакомых в Тинькофф Банк.

Она работает по следующей схеме:

- клиент банка предоставляет своему другу (родственнику, знакомому и т.д.) ссылку на оформление одного из продуктов банка,

- если указанное лицо пройдет по этой ссылке, подаст заявку и оформит тот или иной продукт, то клиент получает за это от банка вознаграждение.

Виртуальная карта Тинькофф

Клиентам также предоставляется возможность оформить виртуальную карту Тинькофф. Она является аналогом пластиковой. Может использоваться в следующих целях:

- для обеспечения основной,

- для совершения покупок в интернете,

- для бронирования номеров отелям, билетом в авиакомпаниях и т.д.

Что лучше Виза, Мастеркард или МИР?

Среди представленного перечня наиболее предпочтительным вариантом будет оформление карты Виза или Мастеркард (особенно для лиц регулярно посещающих другие страны). Несмотря на то, что карта МИР ничем не уступает указанным платежным средствам, главный минус заключается в том, что не во всех странах ее принимают.

Как отключить оповещение об операциях?

В Тинькофф отключить оповещения об операциях можно следующими способами:

- в мобильном приложении («Услуги» – «Оповещения об операциях»),

- в личном кабинете («Настройки» – «Оповещения об операциях»),

- через службы поддержки – можно написать в чат или позвонить в банк.

Как узнать ПИН-код?

В случае, если пользователь забыл свой ПИН-код от карты Тинькофф Блэк, то узнать его не получится. Однако в этом случае потерянный пароль можно изменить на новый в личном кабинете или мобильном приложении (Разделы: «Действия» – «Управлять ПИН-кодом»/«ПИН-код»).

Способы проверить баланс

Проверить баланс по карте можно следующими способами:

- в мобильном приложении,

- по телефону, позвонив в службу поддержки банка,

- в личном кабинете,

- при помощи банкомата.

Как можно заработать на Tinkoff Black?

Владельцы Tinkoff Black могут заработать на ней следующими способами:

- начисление процента на остаток по счету,

- получение кэшбэка,

- участие в программе «Приведи друга».

Овердрафт «Тинькофф Блэк»: как подключить и каковы условия пользования?

Держатели Тинькофф Блэк могут оформить овердрафт. Он представляет собой краткосрочный кредит. Выдается на следующих условиях:

- максимальный лимит 90 000 рублей,

- отсутствие комиссии при совершении расходов на сумму менее 3000 рублей,

- плата за пользование овердрафтом (при превышении лимита) составляет от 19 до 59 рублей в день.

Овердрафт можно подключить в личном кабинете («Действия» – «Подключить овердрафт») или в мобильном приложении (шестеренка в правом верхнем углу, а затем кнопка «Подключить овердрафт»).

Зарплатная карта Тинькофф БЛЭК

Своим корпоративным клиентам Tinkoff Black предоставляет возможность оформления зарплатной карты. В этом случае оплату труда работникам можно перечислять на карты такого типа.

Основные бонусы зарплатной Tinkoff Black:

- отсутствие комиссии за снятие наличных,

- начисление до 3,5% на остаток по счету,

- отсутствие комиссии за обслуживание,

- кэшбэк до 30%.

Примеры рекламных роликов

Тинькофф Банк активно рекламирует и продвигает свои продукты. В качестве примера можно привести некоторые рекламные ролики Тинькофф Блэк:

Особенности Tinkoff Black

Первый российский банк, предложивший частным лицам и компаниям исключительно дистанционное обслуживание, Тинькофф выпускает дебетные карты, отличающиеся важными параметрами:

- валюта счета карты Tinkoff Black, возглавляющей дебетовую линейку эмитента — рубль РФ, доллар США либо евро на выбор клиента, остальных дебетовок — рубль;

- стоимость выпуска — 0 руб. (бесплатно);

- стоимость обслуживания основной Черной карточки — 0 либо 99 руб. в месяц (1188 руб. в год) либо 1 доллар / евро в месяц (12 долларов / евро в год), обслуживание до 5 дополнительных карточек бесплатное;

Основная карта обслуживается бесплатно при одном из трех условий: 1) остаток на картсчете не ниже 30 тыс. руб. (1000 долл. / евро); 2) у держателя открыт вклад в Тинькофф Банке; 3) клиент выплачивает кредит в этом банке.

SMS-информирование о действиях с картой, включая операции в интернет-банке и мобильном приложении для смартфона — бесплатно, стоимость услуги оповещения обо всех транзакциях по основной и дополнительным карточкам «SMS-банк» — 39 руб. (1 доллар или евро) за расчетный период (равный 1 месяцу);

удобное пополнение баланса — бесплатно на сумму до 300 тыс. руб. (10 тыс. долл. / евро) за месяц, комиссия 2% от суммы, превышающей этот лимит;

снятие наличных либо вывод денег через партнеров Тинькофф Банка — бесплатно при сумме операции не менее 3 тыс. руб. (100 долл. / евро), комиссия 90 руб. (3 долл. / евро) при меньшей сумме и 2%, но min 90 руб. (3 долл. / евро) при превышении лимита 150 тыс. руб. (5 тыс. долл. / евро) за месяц;

проценты на остаток денег на счету — 0% при полном отсутствии покупок в течение месяца, 3% годовых на весь баланс рублевой карточки при оплате покупок на общую сумму до 3 тыс. руб., 7% на остаток до 300 тыс. руб. и 3% свыше 300 тыс. руб. при покупках более чем на 3 тыс. руб. либо 0,1% на остаток до 10 тыс. долл. / евро и 0% свыше при покупках на любую сумму;

кэшбэк по дебетовой карте Тинькофф Блэк — от 3% до 30% за покупки по спецпредложениям партнеров эмитента, 5% за оплату товаров / услуг, выбранных клиентом категорий, 1% за остальные покупки;

Обратите внимание: месячный размер кэшбэка не превышает 3000 руб

- переводы денег Card2Card с рублевых дебетовок через сайт tinkoff.ru либо мобильное приложение для смартфона — бесплатно до 20 тыс. руб. за месяц и 1,5% от суммы превышения, min 30 руб.;

- платежная система и категория (класс) дебетовой Tinkoff Black — MasterCard World, либо Visa Platinum, либо МИР Премиум.

Важно: «по умолчанию» эмитент предпочитает выпускать черные карточки MasterCard World

Если необходим продукт Visa или МИР, на этом следует акцентировать внимание сотрудника Тинькофф, связавшегося с клиентом по телефону после оформления им заявки

Преимущество предложения: универсальный продукт с высоким кэшбэком на отдельные категории трат.

Недостаток: ограничение 3 000 руб. суммы возврата в месяц в рамках доходной программы, по большинств покупок бонусами вернется только 1%.

Как зарабатывает дебетовая карта Тинькофф Банка

Дебетовый карточный продукт с повышенным кэшбэком и высокими процентами на остаток действительно способен играть роль не только платежного инструмента, но и средства получения дохода.

Мы неслучайно говорим именно о зарабатывании денег, поскольку этот процесс требует от держателя банковского пластика регулярно работать над рациональным управлением собственными средствами.

Чтобы реальную прибыль приносила оформленная в Тинькофф банке дебетовая карта — условия нужно выполнять довольно простые:

- по возможности обеспечить пользование продуктом без платы за обслуживание. Это необязательно, так как 1188 руб. (12 долл. / евро) в год можно отбить, выполняя следующие рекомендации;

- держать в Tinkoff крупные суммы — чем больше сбережения, тем выше доход. Если опасаетесь хранить большие деньги на картсчете, чтобы не лишиться их из-за злоумышленников, можно самостоятельно открыть отдельные накопительные счета и переводить средства на них. На остаток в этих «счетах-сейфах» начисляются 6% годовых. Если сложилась непредвиденная ситуация, требующая потратить средства с накопительного счета срочно, нужную сумму можно в кратчайшие сроки перевести на баланс карты;

- ежемесячно расплачиваться тинькоффским пластиком за покупки общей стоимостью 3000 руб. и более;

- правильно выбирать категории повышенного кэшбэка, не забывая заново настраивать их каждые 3 месяца;

- следить за спецпредложениями партнеров эмитента, позволяющими получать кэшбэк до 30%.

Важно: прежде чем оплачивать карточкой «Тинькофф дебетовая» покупку по спецпредложению, его непременно нужно активировать в интернет-банке либо мобильном приложении. Если этого не сделать, кэшбэк будет начислен в размере 1%

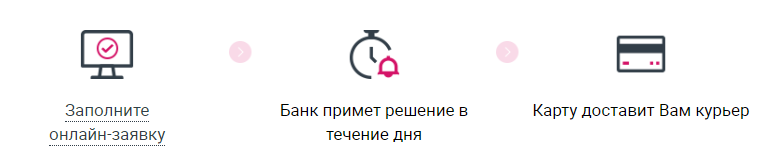

Как оформить дебетовую карту Тинькофф – пошаговая инструкция

Стандартных филиалов и офисов у банка Тинькофф нет, действует только один центральный в Москве. Банк предоставляет все услуги и консультации по телефону горячей линии или в онлайн-режиме на сайте банка.

Порядок заказа дебетовой карты Тинькоф банка

Выбор карты и подача заявки

Указать подходящий вариант карты на странице сайте банка, заполнив анкету заявки: личные сведения – ФИО, данные паспорта, свой адрес, контакты и место работы. Сотрудники банка в кратчайшие сроки рассмотрят заявку и отправят карту на изготовление. Узнать статус своей заявки можно на сайте или по телефону бесплатной линии.

Предоставить документы

По истечении нескольких дней после подачи заявки, карта будет доставлена по указанному адресу.

Получение карты

В момент получения дебетовой карты между банком и клиентом подписывается договор на обслуживание.

На что следует обратить внимание при оформлении карты:

- проценты, которые насчитываются на остаток денег;

- размер стоимости обслуживания;

- условия получения наличных в разных банкоматах (ограничения и комиссии);

- условия и варианты прекращения использования;

- обязанности и права обеих сторон;

- способы разрешения спорных вопросов с банком.

С тыльной стороны карты необходимо поставить свою подпись, иначе дебетовая карта не будет активной.

Сразу после получения карта еще не рабочая, требуется выполнить её активацию. Для этого следует зайти на страницу сайта и ввести её номер в соответствующее поле. Можно позвонить на номер 8 800 555-24-42 или воспользоваться онлайн-звонком со страницы сайта банка. Оператор банка предоставит ПИН-код, который нужно хранить в строгой секретности.

Что нужно учитывать при выборе дебетовой карты

Выбор карты зависит области её применения: для получения зарплаты, увеличения собственных сбережений, для расчетов в особых торговых точках или для выполнения повседневных покупок. Чтобы сделать правильный выбор, необходимо учесть следующие советы:

Стоимость обслуживания

Необходимо знать величину этой суммы и условия, при которых можно получить бесплатное обслуживание. Например: размер ежемесячного платежа за обслуживание карты Блэк составляет 99 руб. Но если остаток на счете превышает 30 тысяч руб., то банк обслуживает карту бесплатно.

Наличие опции Овердрафта

Все карточки выпускаются без возможности самостоятельного подключения услуги. Но, ее можно подключить, обратившись к представителю организации. Сумма овердрафта устанавливается индивидуально для каждого клиента.

Проценты при снятии наличных в банкоматах

Во всех банкоматах-партнёрах банка можно снимать наличные с карты без комиссии, соответственно, в банкоматах сторонних банков взимается комиссия. Все детали начисления обязательно уточните у оператора.

Перечисления на другой счёт также имеет ряд условий, желательно тоже получить консультацию по данному вопросу заранее. Основные условия прописываются в договоре и на сайте банка в разделе «Тарифы».

Изучить отзывы владельцев

Для ознакомления отзывами нужно провести самостоятельный поиск сайтов и форумов обсуждающих услуги банка. Но, на данный момент известно, что по дебетовым картам Тинькофф больше положительных отзывов, чем отрицательных.

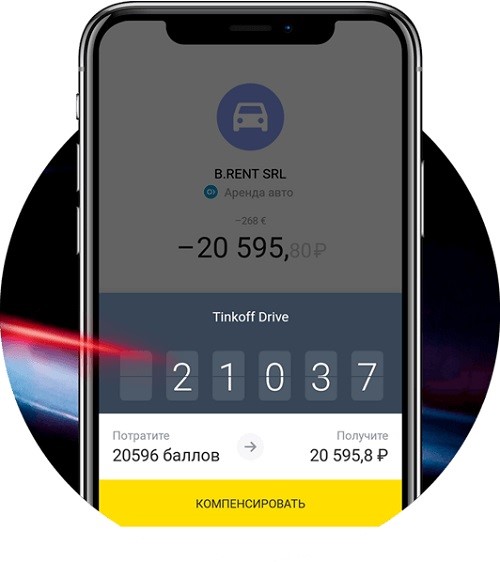

Кэшбэк по карте Тинькофф Драйв

Как накопить баллы?

Баллы дают за любые покупки товаров и услуг, кроме оплаты коммуналки и пополнения баланса мобильного. Количество баллов = стоимость покупки * коэффициент / 100. Коэффициенты – свои у каждой категории товаров/услуг. Категория – коэффициент:

- Спецпредложения банка (видны в приложении, постоянно меняются) – до 30%.

- Покупки на АЗС – 10.

- Покупки у партнеров (КАСКО, РАМК, авто-подбор) – 10.

- Топливо – 10.

- Автоуслуги – 5.

- Штрафы ГИБДД – 5.

- Обычные покупки – 1.

В категорию «Топливо» входят: нефть, нефтепродукты, другое горючее топливо, станции ТО.

В категорию «Автоуслуги» входят: аренда машин и грузовиков, запчасти, пассажирские перевозки, операции с автомобилями (от ремонта до продажи), шины и их обслуживание, починка и покупка/продажа мотоциклов, прокат ТС/прицепов/домов на колесах, гаражи и парковочные места, покраска, мойка, буксировка.

На что потратить бонусный баланс?

Бонусными баллами можно возместить покупки в категориях «Топливо» и «Автоуслуги». Работает следующим образом: выбираете в приложении свою покупку, нажимаете на «Компенсировать», получаете на свой счет сумму компенсации

Внимание! Многие автолюбители не учитывают одну деталь: тариф компенсации по категории «Автоуслуги» рассчитывается по курсу «1 рубль = 1 балл», компенсация по «Топливу» – «1 рубль = 1.5 балла». Следовательно, компенсировать топливные чеки невыгодно, нужно компенсировать именно автоуслуги

Условия и ограничения

Начнем с самого плохого: с 18 декабря 2018 Тинькофф ввел новое правило – количество начисленных за повышенные категории (5% и больше) баллов не может быть больше, чем количество баллов за «Другие покупки», умноженное на 5. Простым языком: если вы за месяц купили по карте продуктов на 5000 рублей и запчастей на 60000 рублей, то вы получите не 50 баллов (продукты) + 3000 баллов (запчасти), а 50 баллов (продукты) + 250 баллов (запчасти). Единственная хорошая новость – покупки по спецпредложениям в приложении считаются «другими покупками», но кэшбэк за них – до 30% (что в любом случае больше, чем стандартный 1%).

Другие моменты:

- Дробная часть при подсчете баллов за покупку отсекается.

- Максимальный лимит бонусных баллов в месяц по категории «Топливо» – 1000.

- Максимальный лимит бонусных баллов в месяц за покупки вообще – 10000.

- Максимальный лимит бонусных баллов в месяц за покупки у партнеров – 6000, если клиент превысил этот лимит, то оставшиеся баллы ему переведут в следующем месяце.

- Накопленные за месяц баллы становятся доступны по окончании расчетного периода (если вы внесли минимальный взнос по кредитке, естественно).

- Если минимальный взнос не оплачен, все баллы сгорают.

- Баллы находятся на балансе 3 года.

- Бонусными баллами можно компенсировать только полную покупку, не ее часть. При этом баллов на счету должно быть от 2000. Если покупка – меньше 2000 руб., ее все еще можно компенсировать, но на этой уйдет 2000 баллов.

Дополнительная карта

Вам предоставлена возможность сделать заказ на пять дополнительных карт для родных и близких людей. Все вспомогательные карточки привязываются к основному счету, а средства снимаются под вашим контролированием. В личном кабинете даже можно установить лимит по своему желанию. Кэшбэк с доп. пластика начисляется в конце месяца на главный счёт.

Как получить?

В личном кабинете выберите в меню заказ дополнительной карты. Вам доступно:

- внести данные фактического держателя;

- указать адрес доставки того, кто будет пользоваться карточкой.

Получить на руки можете вы или тот, для кого она заказана.

Выгодна ли подписка Tinkoff Pro?

Разберемся обо все по порядку.

Бесплатное обслуживание по дебетовым и кредитным картам + бесплатные уведомления. Без подписки стоимость обслуживания в месяц составляет:

- Дебетовая карта Tinkoff Black — 99 рублей (при отсутствии на счете и вкладах менее 50 000 рублей за расчетный период), уведомления — 59 рублей

- Кредитная карта Tinkoff Platinum — 590 рублей (0 рублей — если не иметь, но не пользоваться), уведомления — 59 рублей

Выходит, что подписка полностью окупает стоимость использования кредитной карты — пользователь экономит почти 660 рублей (включая оповещения). Дебетовая карта тоже становится бесплатной, однако клиенты банка с суммой более 50 тысяч рублей на счете и так не платят за обслуживание.

До 3,5% годовых по накопительному счет, до 5% — по вкладу в рублях. Обычно «Тинькофф» предлагает ставку 3% по накопительным счетам, проценты начисляются каждый месяц. По вкладу в рублях действует ставка 4%.

Выходит, если вы имеете счет или вклад на внушительную сумму, то подписка выгодна, так как она увеличивает процент дохода от сбережений.

По правилам банка, пользователи Tinkoff Pro получат 5% годовых, если будут держать деньги на счете минимум 12 месяцев.

Бесплатный перевод до 50 000 рублей в месяц на карты в другие банки. С одной стороны, выгодно, потому что держатели карты Tinkoff Black ограничены суммой в 20 00 рублей. С другой, переводить деньги в другие банки без комиссии можно с помощью Системы быстрых платежей (СБП). В случае банка «Тинькофф» лимит в месяц составляет 150 000 рублей.

То есть грамотные пользователи, которые знают, как настроить и подключить СБП, и так не платят комиссию за переводы.

Увеличение лимита кэшбека: с 3000 до 5000 рублей, по бонусным картам — с 6000 до 10 000 бонусов или миль. Кэшбек начисляется в случае подключения банком льготных категорий (каждый месяц назначаются случайно) и покупкой товаров и услуг и партнеров банка. Соответственно, если вы много тратите с помощью карты банка, то подписка может помочь вам увеличить кэшбек. Однако все очень индивидуально, этот параметр невозможно рассчитать.

Бесплатная мобильная связь. Клиенты оператора «Тинькофф Мобайл» получают 600 минут звонков в месяц. Звучит круто, но ничего нового здесь нет. Суть в том, что если абонент оператора тратит от 10 000 рублей в месяц по картам «Тинькофф», то он получает те же самые 600 минут в подарок. Это указано в правилах на сайте оператора:

Если карта «Тинькофф» — основная, то тратить 10 тысяч в месяц не так сложно. Хотя бы на покупку продуктов может уйти гораздо большая сумма.

Дополнительно: льготная подписка на видеосервисы. «Тинькофф» предлагает подключиться на премиальные версии подписок онлайн-кинотеатров Start, Amediateka и ivi за 449 рублей в месяц, стоимость Tinkoff Pro в этом случае составляет 648 рублей в месяц. Зайдем на сайты сервисов и посмотрим, во сколько они обойдутся отдельно.

- Amediateka — 599 рублей

- IVI — 399 рублей

- START — 299 рублей

Остальные бонусы — скидка при покупке билетов в кино или страховки, баллы в «Тинькофф Путешествиях» — слишком специфичны и индивидуальны, поэтому их выгоду сложно подсчитать. Будем иметь их в виду, но не станем разбирать.

Что за карта?

Характеристика

Пластик всегда именной, срок действия 5 лет. Выпускается в 3х платежных системах в премиальном статусе:

- Visa Platinum;

- MasterCard World;

- МИР Премиум.

Карты поддерживают бесконтактную оплату PayPass/PayWave, ApplePay, AndroidPay, 3DSecure.

Валюта расчетов Визы и МастерКард – рубль, евро или доллар. МИР работает только с рублем.

Условия

Тинькофф Блэк – дебетовая карта. Для её оформления заявителю должно быть не менее 14 лет. Несовершеннолетние предоставляют письменное согласие родителя или опекуна. Других строгих требований банк не предъявляет, в том числе к гражданству.

Кредитки Блэк не оформляются. Желающие открывают овердрафт. Для этого необходимо подтвердить свою платежеспособность. Например, справки о доходах, документы на имущество, хорошая история в банке, остатки на счетах, депозиты и прочее.

Валюта карты

Мультивалютный вариант

Чтобы выгодно рассчитываться за покупки в разных странах, банк предлагает бесплатного открыть счета в 27 валютах. Добавьте нужную в личном кабинете, привяжите к международной Блэк. Основные условия работы с мультивалютной карточкой:

- при пополнении дополнительного счета в часы работы Московской биржи конвертация из основной валюты осуществляется по курсу, отличающемуся от форекс-предложений не более 0,5%, в остальное время курс менее выгодный;

- комиссию, выставленную платежной системой за оплату в любой из 30 валют, оплачивает банк, для клиента сумма списания равна сумме чека;

- кэшбэк начисляется только по счетам рубль/евро/доллар.

Платежная система

Клиенты выбирают между Визой, МастерКард и российской МИР.

Сравним основные критерии:

| МИР | Международные | |

|---|---|---|

| Страны, в которых принимаются к оплате | Россия, Армения, в дочках ВТБ в Казахстане, Беларуси | Более 200 стран мира |

| Работа на территории Крыма | Да | Нет (из-за санкций) |

| Валюта | Рубль | 30 разных |

| Подходит для зарплаты | Всем | Работникам коммерческих организаций |

| Подходит для выплат из бюджета РФ | Да | Нет |

Виза или Мастеркард, что лучше?

При ежедневных расчетах внутри страны клиенты практически не замечают разницы между двумя продуктами. МастерКард чаще проводит акции с участием торговых сетей, кинотеатров. Они ограничены по времени, скидки редко превышают 5-10%. У Визы шире международная сеть партнеров.

Наиболее выгодно совершать операции, в которых совпадают валюты:

- счета – выбираете вы;

- биллинга (расчеты с платежной системой) – выбирает банк по действующим соглашениям с платежными системами;

- самой операции – «ценник».

Согласно пункту 4.15.5 Условий комплексного обслуживания банка Тинькофф, расчетными валютами обеих систем может выступать рубль, доллар и евро.

Теоретически существует наиболее выгодный вариант биллинга в той или иной стране. На практике путешественники сталкиваются с бюрократическими трудностями из-за недостаточной компетентности сотрудников и закрытой информации.

Платежная система Мир

По закону деньги из бюджета РФ должны поступать в распоряжение граждан без участия международных инструментов. Такое решение было принято после введения экономических санкций в 2014 году, когда появилась вероятность массовой заморозки зарплат и пенсий на международных карточках.

МИР – платежная система, работа которой полностью обеспечивается силами российских компаний. Это единственный способ получать выплаты из бюджета на карточку. Всегда есть альтернатива использовать счет, не привязанный к карте.

Закон не ограничивает пользование деньгами после зачисления клиенту. Их можно перевести на любой счет, в том числе привязанный к Visa или MasterCard, оформленный самостоятельно.

Стоимость обслуживания карты All Airlines

Этот пластик разработан для путешественников и людей, которые регулярно пользуются авиалиниями, поскольку с его помощью клиенты могут бесплатно проходить в вип-залы и кушать лучшую еду на бортах самолетов.

Цена действия в год – 1890 рублей. С одной стороны кажется, что это огромная сумма, особенно по сравнению с другими картами, однако на самом деле она легко окупается при условии регулярных перелетов клиентов.

Выделим главные особенности этого финансового инструмента:

- При использовании брони в выборе отелей и транспортных средств выделяется скидка в размере 10%;

- При покупке билетов на авиалинии выделяется скидка в размере 5% на приобретение сторонних товаров, находящихся в аэропорте;

- При оплате любых услуг выделяется скидка в размере 2% на суммарное количество приобретенных товаров.

Максимальная сумма денежных средств, хранящихся на счете клиента, составляет 700 тысяч рублей. Главным преимуществом этого пластика является возможность оформления страхового полиса абсолютно бесплатно, причем это не отменяет беспроцентный период обслуживания.