Аннуитетные и дифференцированные платежи по кредиту: какой лучше и в чем отличия

Содержание:

- Что выбрать?

- Расчет досрочного погашения при аннуитетных платежах

- Что такое аннуитетный платеж

- Преимущества

- Недостатки

- Дифференцированный платеж

- Преимущества

- Недостатки

- Расчет дифференцированного платежа

- Дифференцированный или аннуитетный платеж: что выгоднее

- Экономные кредиты

- Ключевые отличия

- Что значит аннуитетный и дифференцированный платежи

- Дифференцированный платёж – что это такое

- Какой кредит выгоднее, с аннуитетными или дифференцированными платежами

Что выбрать?

Теперь, когда мы разобрались в основных отличиях этих двух способов погашения долга, у читателя возникает резонный вопрос: «Какой вариант выбрать для себя?».

Здесь сложно дать однозначный ответ, так все зависит от суммы договора, срока его действия.

Оформлять займ по аннуитетной схеме имеет смысл тогда, когда срок действия договора не превышает 2-3 года. При умеренной процентной ставке, в этом случае не так будет ощутима переплата, если сравнивать его с дифференцированной схемой.

Что выбрать

Если клиент предполагает взять большой займ (ипотеку, автокредит) на срок 5-7 лет, то имеет смысл обратить внимание на ДП. Это позволит избежать большой переплаты и, начиная уже с первого месяца, постепенно уменьшать сумму основного долга

Также, беря кредит, следует проанализировать свои финансовые перспективы. Если в ближайшее время предполагаются дополнительное поступление денег в семью и будет возможность досрочного погашения, то АП позволит выгодно закрыть кредит.

Видео. Что выбрать?

С другой стороны, если адекватно оценивает свою платежеспособность и понимает, что не сможет взять на себя обязательства по погашению большой части долга в первый год, тогда тоже следует прибегнуть к схеме аннуитетного расчета. В этом случае нужно будет четко понимать, что переплата будет выше, но это будет одновременно и гарантом финансовой стабильности в семье.

Большие суммы по кредиту в первые месяцы не поставят под удар семейный бюджет и не приведут к тому, что уже спустя полгода клиенту придется обращаться за рефинансированием или реструктуризацией долга.

Выбираем схему платежа

Говоря о выгоде каждого из методов погашения долга, следует понимать, что не все банки практикуют обе схемы. В некоторых случаях, банки вам попросту не предложат альтернативный вариант, а будут настаивать на том, который используют при работе с клиентами.

Эти условия необходимо обсудить еще на моменте выбора банка и кредитного продукта. Возможно, видя в вас перспективного и платежеспособного клиента, банк согласится пойти на уступки и изменить стандартную схему расчета графика погашения кредита.

Заключение

Подводя итоги различий между двумя основными способами погашения кредитных средств, выделим следующие моменты:

- при АП финансовая нагрузка распределяется одинаково;

- сумма переплаты больше при аннуитетном способе погашения кредита;

- преимущество АП в том, что первоначальные платежи будут ниже, по сравнению с ДП;

- при ДП тело кредита равномерно уменьшается с каждым месяцем;

-

при досрочном погашении выгоднее пользоваться ДП, так как если тело кредита будет уменьшаться, то и сумма процентов по нему будет меньше.

Для принятия правильного решения относительно того, каким видом расчета платежей выгоднее воспользоваться, финансовые эксперты рекомендуют выполнить предварительные подсчеты с помощью широко распространенных онлайн-калькуляторов.

Сегодня практически каждый банк использует такую функцию на своем сайте. Достаточно просто внести необходимые параметры (сумму кредита, срок) и способ погашения.

Пример онлайн калькулятора

Таким образом, вы не только сможете просчитать сумму переплаты по кредиту, но и оценить свою платежеспособность, выбрать наиболее комфортный вариант погашения для своей семьи.

Расчет досрочного погашения при аннуитетных платежах

В случае с аннуитетными платежами используется 2 типа досрочных погашений:

- Погашение, после которого уменьшается сумма ежемесячного платежа.

- Погашение материнским капиталом.

Так как второй способ в основном применяется для ипотечных выплат, то остановимся на первом. Предположим, вы взяли кредит на полтора года под 15% годовых на сумму 150 000.00 рублей и в течение 2-х месяцев платили по установленному графику, а в 3-м месяце, кроме установленной суммы, внесли еще 40 000 руб. Теперь, чтобы рассчитать досрочное погашение, вам необходимо будет выполнить следующие действия:

- Вычислить оставшуюся сумму долга по кредиту, отнять от нее сумму досрочного погашения;

- Определить остаток срока после погашения;

- С помощью формулы аннуитета рассчитать следующий платеж.

Вычисления:

- Для определения остатка долга берем первоначальную сумму долга, отнимаем от нее внесенные за 3 месяца платежи «в погашение долга» и сумму досрочного погашения.

Получаем следующее: 150 000.00 — 7 482.72 — 7 576.25 — 7 670.96 – 40 000.00 = 87 270.06 руб.

- Новый срок кредита определяется путем вычитания номера платежа от общего количества месяцев кредитования.

18 – 3 = 15. Новый срок кредита равен 15 месяцам.

- Теперь вы имеете как бы новый кредит со следующими данными:

- S (сумма) – 87 270.06;

- N (срок) – 15 месяцев;

- Р (процентная ставка) – 15%.

Первые выплаты (до досрочного погашения) отображены в таблице:

| № | Год/месяц | Всего внесено | В погашение долга | В погашение процентов | Досрочный платеж | Остаток долга после платежа | |

| 1/0 | — 150 000.00 | 0.00 | 0.00 | 150 000.00 | |||

| 1 | 1/1 | 9 357.72 | 7 482.72 | 1 875.00 | 142 517.28 | ||

| 2 | 1/2 | 9 357.72 | 7 576.25 | 1 781.47 | 134 941.03 | ||

| 3 | 1/3 | 9 357.72 | 7 670.96 | 1 686.76 | 40 000.00 | 127 270.07 | 87 270.06 |

Где:

- 40 000.00 – досрочный платеж;

- 87 270.06 – остаток долга с вычетом досрочного платежа.

Чтобы определить сумму платежа после досрочного погашения, достаточно подставить полученные данные в формулу аннуитета: , но для начала надо рассчитать месячную процентную ставку: m = P:100:12 = 15:100:12 = 0,0125. Итак, наш следующий платеж будет равен 87 270.06 × = 6 416.92 Проверим свои вычисления на онлайн-калькуляторе и узнаем из полученной таблицы, которая является продолжением предыдущей, суммы последующих платежей в погашение долга и в погашение процентов:

| -87 270.00 | 0.00 | 0.00 | 87 270.00 | |||

| 1 | 1/4 | 6 416.65 | 5 325.78 | 1 090.88 | 0.00 | 81 944.22 |

| 2 | 1/5 | 6 416.65 | 5 392.35 | 1 024.30 | 0.00 | 76 551.22 |

| 3 | 1/6 | 6 416.65 | 5 459.76 | 956.90 | 0.00 | 71 092.11 |

| 4 | 1/7 | 6 416.65 | 5 528.00 | 888.65 | 0.00 | 65 564.11 |

| 5 | 1/8 | 6 416.65 | 5 597.10 | 819.55 | 0.00 | 59 967.01 |

| 6 | 1/9 | 6 416.65 | 5 667.07 | 749.59 | 0.00 | 54 299.94 |

| 7 | 1/10 | 6 416.65 | 5 737.90 | 678.75 | 0.00 | 48 562.04 |

| 8 | 1/11 | 6 416.65 | 5 809.63 | 607.03 | 0.00 | 42 752.41 |

| 9 | 1/12 | 6 416.65 | 5 882.25 | 543.41 | 0.00 | 36 870.16 |

| 10 | 2/1 | 6 416.65 | 5 955.78 | 460.88 | 0.00 | 30 914.38 |

| 11 | 2/2 | 6 416.65 | 6 030.22 | 386.43 | 0.00 | 24 884.16 |

| 12 | 2/3 | 6 416.65 | 6 105.60 | 311.05 | 0.00 | 18 788.55 |

| 13 | 2/4 | 6 416.65 | 6 181.92 | 234.73 | 0.00 | 12 596.63 |

| 14 | 2/5 | 6 416.65 | 6 259.20 | 157.46 | 0.00 | 6 337.44 |

| 15 | 2/6 | 6 416.65 | 6 337.44 | 79.22 | 0.00 | 0.00 |

Как видите, разница лишь в копейках. Из приведенных примеров можно сделать вывод, что досрочное погашение аннуитета не так уж и выгодно, поскольку при определении новой суммы долга вычитаются только платежи в погашение долга, а те, которые идут на погашение процентов (а они как раз в начале кредитования – максимальные) просто дарятся банку. В некоторых банках все же можно получить переплаченные проценты, но они пересчитываются уже при окончательном закрытии кредита (когда есть возможность установить реальный срок пользования деньгами).

Что такое аннуитетный платеж

Аннуитетный платеж обеспечивает одинаковые выплаты по кредиту на протяжении всего срока. Оговоренная сумма не будет меняться до тех пор, пока необходимые средства не будут выплачены в полном объеме. Большинство заемщиков выбирают данный вариант погашения займа из-за его стабильности. К плюсам и минусам аннуитетных платежей относят.

Преимущества

Равные суммы платежей

Стабильность — основное преимущество, актуальное для людей, ежемесячно получающих одинаковую сумма денег.

По причине отсутствия превышения показателей в начале выплат, требования к зарплате заемщика не окажутся чрезмерно высокими. В целом, аннуитетные платежи отличаются демократичностью и имеют комфортные условия для погашения.

Идеально людей с ограниченным бюджетом

Аннуитетная форма погашения кредита подходит для плательщиков с ограниченным бюджетом и позволяет заранее контролировать свои средства.

При равных ежемесячных выплатах, в первые месяцы основная часть средств идет на погашение процентов за весь период. Далее погашается сумма, составляющая тело долга. Получив выплаты за первые месяцы, банк обретает некоторые гарантии, а равные суммы погашения исключают необходимость высоких требований к финансовому положению заемщика.

Подходит для длительного кредитования

Многие люди выбирают аннуитетный платёж по кредиту именно по этой причине — никакого «перекоса» в суммах за весь срок кредитования не возникает.

Недостатки

Большие сроки до выплаты тела кредита

Выплата самого кредита откладывается, так как первоочередно банк берет средства в счет погашения процентов за весь период. И уже после этого выплачивается основная часть тела кредита.

Невыгодное досрочное погашение

Имея возможность досрочного погашения кредита, вы обнаружите, что несмотря на продолжительный срок своевременных платежей, тело долга остается практически неоплаченным.

Конечно, можно вернуть часть процентов и обеспечить возврат средств за неиспользованный период, но для этого придется писать отдельное заявление, а порой даже судиться с банком. Разбираясь, что такое аннуитетный платеж, стоит помнить об этом.

Дифференцированный платеж

Разобравшись с тем, что такое аннуитетный платеж, необходимо рассмотреть и альтернативный вариант погашения займа — дифференцированные платежи. В данном случае, размер ежемесячных платежей будет уменьшаться к концу срока кредитования.

Преимущества

Это более дешевый по процентам вариант кредитования. При осуществлении всех выплат в итоге окажется, что переплаты были минимальными. Именно это считается главным преимуществом дифференцированной формы погашения кредита.

Недостатки

Основным минусом дифференцированного платежа является необходимость выплачивать крупные суммы на начальных сроках кредитования. Контролировать размер ежемесячного платежа также придется самостоятельно.

- Выплата тела долга и процентов. Дифференцированное решение обеспечивает равномерное погашение долга и процентов, в то время как аннуитетная система, в первую очередь, делает ставку на погашение процентов и только потом гасит сам долг.

- Зависимость размера выплаты от срока кредита. Размер ежемесячных выплат при дифференцированной системе изначально оказывается высоким и снижается постепенно. Аннуитетный платеж по кредиту предполагает ежемесячное внесение одинаковых сумм на протяжении всего срока кредитования.

- Переплата по кредиту. При аннуитетных платежах, на полную выплату кредита уходит больше средств, нежели при дифференцированной системе. Поскольку изначально погашаются проценты, начисления идут практически на все тело долга, повышая стоимость кредита. Дифференцированные выплаты идут на погашение процентов и тела долга одновременно, обеспечивая снижение долга и минимизацию начислений.

Расчет дифференцированного платежа

Рассчитать сумму дифференцированного платежа несложно. Достаточно сумму кредита разделить на количество месяцев периода кредитования, после чего остается составить удобный для заемщика график платежей. Процентная часть платежа уменьшается с каждым месяцем, поскольку начисляется на постоянно уменьшающийся объем тела кредита.

Универсальная формула расчета месячного дифференцированного платежа выглядит следующим образом: х= s/n+s*P*d/G/100

Расшифровка значений формулы:

х – ежемесячный дифференцированный платеж;

s– размер тела кредита на дату расчета процентной части по очередному платежу;

P – размер годовой процентной ставки;

d – количество дней в расчетном периоде;

G – количество дней в текущем году;

N – число оставшихся процентных периодов (месяцев).

Дифференцированный или аннуитетный платеж: что выгоднее

Стоит отметить, что при одинаковых условиях кредитования, независимо от суммы, срока договора или кредитной ставки, дифференцированный график взносов всегда будет содержать меньшую итоговую переплату в конце кредитования. Но финансовые возможности заемщиков разные, и не у всех получится оформить необходимую сумму с таким видом платежей.

Большая часть банков не имеет в своей кредитной линейке дифференцированные схемы выплат. Но иногда могут запустить в рамках различных социальных программ, акций.

Если же заемщику повезло и он нашел банк с дифференцированными схемами, необходимо внимательно сравнить условия, ведь банк может заложить свои потери в процентную ставку или дополнительные комиссии.

Сотрудники банков редко предлагают дифференцированные схемы платежей среднестатистическому клиенту, думая, что он не сможет понести столь высокую нагрузку, которая неизбежна в самом начале действия кредитного договора.

Независимо от срока, кредит, оформленный с применением дифференцированной схемы, будет значительно экономичнее. Зная этот факт, банки уже давно перешли на аннуитет, он выигрышен для них во всех смыслах. Никакой банк не хочет терять свою выгоду, а это все же происходит при возврате долга раньше срока. Благо закон на стороне клиента, и досрочное закрытие кредитного договора стало возможным в большинстве коммерческих организаций, которые соблюдают правила кредитного рынка. Вот основные причины отсутствия дифференцированной схемы платежей в самых востребованных банках.

Газпромбанк и Россельхозбанк – единственные банки, принимающие во внимание пожелания заемщика относительно типа обслуживания долга. Но лишь после тщательного анализа финансового состояния клиента и его кредитной истории кредитный комитет принимает окончательное решение о возможности оформления кредита с применением дифференцированной схемы

Экономные кредиты

И в крупных потребительских, и в ипотечных кредитах размер переплаты различается, по оценкам экспертов, на 20-30%, которую кредитные организации готовы одолжить клиентам. Кроме того, службы безопасности при подаче заявки на кредит с такой формой оплаты, более внимательно оценивают платежеспособность потенциального заемщика и часто занижают объем кредита, исходя из своих оценок. Ситуация на российском кредитном рынке нестабильная, поэтому банкиры, стараясь избавить себя от лишней головной боли, предлагают в подавляющем большинстве случаев именно аннуитетные платежи.

«Банковская система и так зарегулирована, и приписывать банку какие-то дополнительные варианты означает усилить давление на кредитование», — считает Андрей Нечаев президент банка «Российская финансовая корпорация», бывший министр экономики России.

Давление на банки, как правило, выходит боком клиентам, которые покрывают издержки или за счет снижения процентной ставки по вкладам, или же выплачивая кредиты с завышенными процентами.

«Самое основное, что надо помнить – соглашаться на кредит можно, если придется отдавать не более 40% от доходов. Ну, а что касается интересов заемщика, то дифференцированный способ более прост для понимания, так как сначала выплачиваются все проценты, а потом сам кредит», — считает заместитель директора Института налогового менеджмента и экономики недвижимости ВШЭ Татьяна Школьная.

Если окажется, что дифференцированные платежи первые год-полтора будут «душить» клиента, превысив половину ежемесячного дохода, то лучше согласиться на аннуитетную систему.

Ключевые отличия

Порядок расчета ежемесячных взносов, аннуитетный или дифференцированный – ключевой параметр кредитования. От него зависит удобство и выгода погашения, а также минимально уплачиваемая в месяц сумма. Чтобы понять разницу, достаточно рассмотреть оба варианта подробнее.

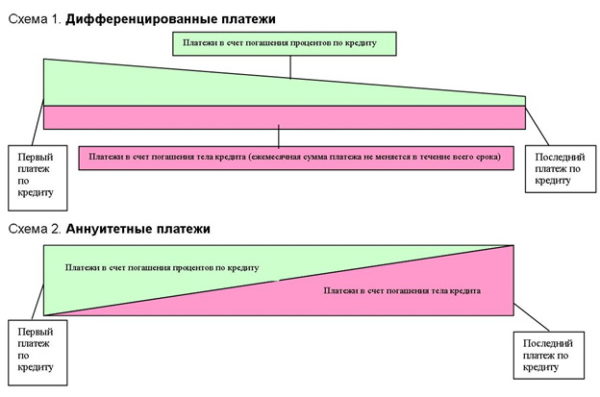

Аннуитет предполагает равные платежи, величина которых не меняется в течение всего срока кредитования. Ключевые параметры данной схемы следующие:

- в графике погашения приводятся одинаковые суммы взносов на каждый месяц;

- соотношение в платежах основного долга и начисленных за пользование кредита процентов разное;

- проценты начисляются на остаток текущей задолженности, поэтому в начале погашения заемщик оплачивает преимущественно годовые, и только к концу – «тело» кредита.

Для наглядности представим, что был оформлен заем на год в сумму 100 тыс. руб. под годовые в 20%. Без страхования и скрытых комиссий. Если выбрать аннуитетную схему расчета, то ежемесячный взнос составит 9200 руб. Но в первый месяц из уплаченных 9 тыс. только 7500 пойдет на погашение «тела» ссуды, а 1600 пойдет на проценты. В последние дни соотношение изменится: 9100 в счет задолженности и около 100 – за пользование кредитом.

При дифференцированной схеме платежи постепенно уменьшаются. Параметры для расчета следующие:

- сумма задолженности делится равными частями на количество месяцев;

- соотношение части «тела» займа и начисленных процентов одинаковое;

- основной долг выплачивается быстрее, следовательно, сумма процентов к концу кредитования значительно уменьшается.

Если взять 100 тыс. на год под 20% с дифференцированными платежами, то график платежей сильно изменится. В первый месяц заемщику насчитают 10 тыс., из которых 8300 пойдет в счет задолженности, а 1700 – на проценты. На «финише» взнос уменьшится до 8400: 8300 и 100 руб. соответственно.

Что значит аннуитетный и дифференцированный платежи

Банки применяют такие способы погашения кредита: аннуитетный (классический, рентный) и дифференцированный (коммерческий, уменьшающийся). Простому обывателю не понять, что они представляют из себя, а ведь изучение их особенностей помогает спланировать кредитную нагрузку и сэкономить.

Запомните, способы возврата задолженности непосредственно влияют на величину процентных выплат. На них основываются кредиторы, когда составляют график платежей. При ознакомлении клиента с условиями каждый банк информирует его о том, каким образом будет происходить погашение.

Вот только ни кто не скажет из банкиров, в чем их различие и, какой способ для должника выгодный, поскольку они преследуют собственные интересы. Но обо всем по порядку. Аннуитетный платеж — это возврат задолженности равными частями в течение всего срока ссуды. При этом основная сумма долга не гасится, т.к. аннуитетная схема предполагает погашение в большей части процентов, а не самого тела кредита. Наглядно описывает ситуацию с аннуитетной системой отзыв.

Для такой схемы характерны небольшие платежи. И это выгодно для клиента, т.к. не приходится сильно урезать свои расходы. Но если вы рассчитываете на досрочный возврат, экономия будет несущественной. Плюсом аннуитетной системы является удобство, поскольку платежи фиксированные. Здесь наблюдается разница, ведь при дифференцированной схеме придется при каждом обязательном платеже узнавать его размер.

Дифференцированная система возврата – это оплата кредита с большими суммами на первом этапе и постепенным уменьшением ежемесячных взносов. Первые платежи получаются большими, поскольку проценты начисляются не на всю задолженность, а на ее остаток. Поэтому в интересах заемщика вносить сначала крупные суммы, чтобы остаток долга уменьшался вместе с дифференцированными платежами. Такой способ исполнения своих обязательств по договору осилить сможет не каждый, поэтому и не пользуется спросом.

Дифференцированный платёж – что это такое

При дифференцированном способе внесения платежей:

- размер ежемесячного взноса максимален при осуществлении первых выплат,

- взнос постепенно сокращается на протяжении всего срока действия договора,

- размер взноса достигает своего минимального значения на стадии завершения выплат.

В структуре каждого взноса присутствует одна составляющая с постоянным размером, предназначенная для оплаты тела кредита, а другая – для погашения процентов. За счёт постепенного уменьшения второй составляющей неуклонно уменьшается размер ежемесячной выплаты.

Если клиент оформляет дифференцированный кредит на 1 млн рублей под 14 % годовых, то величина ежемесячной выплаты изменится с 95000 до 84305 рублей, при этом:

- первый взнос 95000 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию его процентной части,

- последний взнос 84305 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 972 руб. – на ликвидацию его процентной части.

Формула расчёта

Для случая дифференцированного способа внесения платежей ответ на главные вопросы заёмщика даёт следующая формула:

П = ОД+Пр

Ежемесячный дифференцированный платеж (П) состоит из двух частей, при этом первое слагаемое (ОД) определяет сумму основного долга, которая вносится каждый месяц, и эта величина является неизменной:

ОД = C/n

Она определяется как результат деления суммы займа (С) на общее количество месяцев действия договора (n).

Второе слагаемое определяет размер процентной части долга, подлежащий компенсации в конкретный месяц выполнения договорных обязательств. Эта величина является переменной:

Пр = Сост х Ст/12

Отсюда видно: чем больше остаток невыплаченной суммы займа (Сост) и чем больше его годовая ставка (Ст), прописанная в условиях договора, тем больше процентная часть задолженности, подлежащая ликвидации в конкретном месяце.

Остаток задолженности (Сост) определяют по формуле:

Сост = C – (ОД х N)

Чем больше месяцев прошло с начала действия договора (N), тем меньше размер остатка и, соответственно, тем меньше процентная часть долга, подлежащая компенсации в конкретный месяц.

Пример расчета

Если клиент берёт дифференцированный кредит на сумму 1 млн рублей под 14 % годовых, то величина ежемесячного платежа, а также сумма итоговой переплаты по результату своевременного погашения займа будут зависеть от срока действия договора.

| Срок займа | Размер взноса, руб. | Итоговая переплата по кредиту | ||

| в первый месяц | в последний месяц | в рублях | в процентах | |

| 12 месяцев | 95 000 | 84 305 | 78 833 | 7,8833 |

| 36 месяцев | 39 444 | 28 102 | 215 833 | 21,5833 |

На данном примере видно, что итоговая переплата для дифференцированного способа несколько ниже, чем в ранее рассмотренном примере для аннуитетного способа. При равных условиях их предоставления.

Особенности при досрочном погашении

С точки зрения досрочного погашения, дифференцированный заём, при его сравнении с аннуитетным, выглядит гораздо удобнее, проще и выгодней для клиента.

- Тело кредита выплачивается быстрее, чем в случае аннуитетного займа. Поэтому при перерасчёте, проводимом по итогам каждого досрочного погашения, реально уменьшается процентная часть в структуре следующих взносов.

- Досрочное погашение возможно без уведомления банка. Для его осуществления есть только одно необходимое условие – наличие определённой суммы денег на счёте заёмщика на момент внесения очередного взноса. Эта сумма должна превышать требуемую согласно графику платежей. При этом вся сумма превышения идёт на оплату основного долга.

Плюсы и минусы

Дифференцированный способ внесения платежей имеет свои плюсы и минусы.

К преимуществам кредитов, предусматривающих дифференцированные платежи, относят:

- более низкую итоговую переплату в сравнении с аннуитетными кредитами при одинаковых условиях предоставления, то есть при одних и тех же годовых ставках и сроках,

- ориентированность на выплату основного тела кредита равными платежами, что позволяет при досрочном погашении уменьшить процентную часть в структуре следующих взносов,

- доступность и простота процесса досрочного погашения.

К недостаткам можно отнести:

- трудности в процессе предоставления займа, т.к. банки выдвигают повышенные требования к платёжеспособности клиентов, ориентируясь на первый взнос, который является самым большим,

- более высокие процентные ставки в сравнении с аннуитетными кредитами,

- высокий размер первых взносов в сравнении с аннуитетными кредитами при одинаковых условиях договора, то есть при одних и тех же годовых ставках и сроках.

Какой кредит выгоднее, с аннуитетными или дифференцированными платежами

Если вы обратите внимание, большинство банков предоставляют возможность погашать кредит только по аннуитетному способу. И лишь незначительное количество кредитно-финансовых учреждений с целью привлечения клиентов предлагают то, что вам удобнее, — дифференцированную или аннуитетную оплату

К ним относятся:

- Россельхозбанк;

- Петрокоммерц;

- Газпромбанк;

- Нордеа Банк.

Почему многие банки (Сбербанк, ВТБ, ОТП Банк, Альфа-Банк, Тинькофф Банк, Райффайзенбанк и др.) не оставляют человеку выбора? Ответ прост. Им просто выгодна аннуитетная система. Значит, можно сделать вывод, для заемщика она не столь привлекательна. Однако брать на себя право утверждать, что тот или иной вид платежей лучше, мы не рискнем. Все потому, что у каждого из них есть свои преимущества и недостатки.

Одному подойдет лучше аннуитетная система, другому – дифференцированная. Опираясь на их особенности, свою ситуацию, и ответы на вопросы, приведенные ниже, вы должны лично сделать выбор. Задайтесь вопросами:

- какой вид кредита вам нужен (потребительский, ипотечный, автокредит и т.п.);

- на какой срок и какая нужна сумма;

- какой суммой вы располагаете на текущий момент;

- как вам удобнее, сразу вносить большие платежи или меньшие по размеру, но выплата устраивает дольше.

Если вами движет удобство, тогда целесообразен аннуитетный способ. Вам не придется каждый раз сверяться с графиком платежей, волноваться за то, что возникнет опасность остаться без денег после уплаты кредита. Более того, такая система погашения дает возможность взять более серьезную сумму кредита, особенно, если речь идет об ипотеке. При дифференцированных платежах кредитор заведомо дает меньше. Но если для вас на первом месте определяющим фактором является величина переплаты, выбирайте этот вид погашения.

Итог

Каждый заемщик отдает предпочтение тому виду платежей, который ему более удобен и выгоден. Одни готовы в первое время затянуть пояса, перечисляя деньги кредитору по дифференцированной схеме. Другие берут кредит на пределе своих возможностей и лучше планируют свой бюджет при аннуитетной системе. Попросите оператора банка, чтобы он распечатал вам графики по обоим видам платежей. Взвесьте все за и против. Подумайте, готовы ли вы быстрее отдать долг, отказав себе в удовольствиях, или спокойно будете себя чувствовать, возвращая кредитные средства с надеждой на снижение стоимости платежей за счет девальвации и инфляции.

Поставьте, пожалуйста, оценку автору за статью!