Что такое активы и пассивы, какие виды существуют и что надо знать о понятиях, чтобы сформировать капитал, который регулярно увеличивается

Содержание:

- Активы и пассивы в бухгалтерском балансе

- Задолженность поставщикам

- Что такое активы и пассивы

- Счет 51 в бухгалтерском учете: проводки, характеристика, примеры

- Анализ активов и пассивов

- Что такое активы и пассивы

- Что такое активы и пассивы простыми словами

- Учет материальных активов

- Активная часть баланса

- Классификация

- Что такое активы и пассивы в бухгалтерии — понятие простыми словами

- Вывод

Активы и пассивы в бухгалтерском балансе

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета. Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным.

Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта. Анализ полученных сведений позволяет оперативно и своевременно принимать верные управленческие решения, тем самым позволяя предприятию функционировать бесперебойно, извлекать прибыль, выполнять функции и полномочия, для исполнения которых оно было создано.

Задолженность поставщикам

Все расчеты, связанные с подрядчиками, то есть контрагентами, которые отгружают товар или выполняют услугу по договору, ведутся на счете 60. Данный счет предназначен для отражения пассивных операций и является универсальным, единым для всех организаций, независимо от правовой формы.

Учет следует вести, если:

- Заключен договор на поставку товарно-материальных ценностей либо активов, не находящихся в обращении, а также нематериальных.

- Заказчик или клиент подписал соглашение об оказании услуг с поставщиком (доставка продукции, ремонтные работы и т. д.).

- Осуществлена перевозка грузов и т. д.

В ББ данный счет отражает общую сумму долга предприятия по всем поставщикам и подрядчикам. Чтобы производить аналитику движения финансов было проще, создаются субсчета. Для каждого контрагента и сделки создаются отдельные графы и строчки. Это упрощает работу сотрудников бухгалтерского отделения.

Что такое активы и пассивы

Активы — это имущество, которым обладает компания на отчетную дату. Используя это имущество, предприятие осуществляет свою деятельность и пытается получить прибыль (левая часть баланса).

Пассивы — это экономические средства, за счет которых формируются активы компании (правая часть баланса).

Разница между пассивами и активами

Чтобы объяснить разницу и установить правильную причинно-следственную связь, приведу небольшой пример.

Компания покупает станок для своей деятельности за 100 рублей. Теперь станок — имущество компании и отражается в левой части баланса с оценкой 100 рублей. При этом, чтобы купить оборудование, фирма взяла заем в размере 100 рублей. Это пассив, он отражается в соответствующем месте в правой стороне баланса.

Взаимодействие активов и пассивов

Приведу еще пару легких примеров.

Далее компания приняла решение приобрести товары стоимостью 100 руб., но денег у нее не хватает, поэтому она взяла в кредит 50 руб. Баланс изменился: теперь в пассивах организации есть 100 руб. собственного капитала и 50 заемных средств.

В левой части баланса компании осталось здание, купленное на 50 руб., и появились товары на 100 руб. Свободных денежных средств у фирмы не осталось. Но баланс не изменился: 150 руб. = 150 руб.

Активы и пассивы в бухгалтерской отчетности

Все сведения о структуре фирмы содержатся в таком виде отчетности, как бухгалтерский баланс. Он заполняется не в свободной форме, а имеет определенные правила и структуру.

Активы включают в себя две формы:

Пассивы подразделяются на:

- собственный капитал;

- краткосрочные обязательства;

- долгосрочные обязательства.

Активы и пассивы по Кийосаки

Поэтому часто люди натыкаются на эту информацию и начинают думать, что в бухучете и при чтении отчетности можно использовать предложенный им метод. Однако это не так.

Его правила определения не относятся к бухгалтерии, смысл их заключается в следующем:

- актив — это все, что приносит доход;

- пассив — это то, что требует вложений.

А главная мысль заключается в наращивании количества первых и сокращении числа вторых.

Ресурсы организации делятся на две большие группы: внеоборотные и оборотные. Главным образом при отнесении имущества к определенной группе выступают следующие факторы:

- Срок использования или реализации. Для внеоборотных активов срок использования в основном превышает 12 месяцев. Для оборотных ситуация противоположная и ограничивается сроком обращения в 12 месяцев.

- Ликвидность. Это показатель того, насколько быстро имущество можно превратить в деньги. Производственное здание обладает низкой ликвидностью и относится к внеоборотным средствам. Деньги обладают наивысшей ликвидностью и относятся строго к оборотным активам.

Пассивы подразделяются на три большие группы:

- Собственный капитал. Например, собственные средства, вложенные учредителями или деньги, привлеченные от выпуска акций и т.д.

- Долгосрочные обязательства. Срок погашения более 1 года.

- Краткосрочные. Срок погашения менее 1 года.

Счет 51 в бухгалтерском учете: проводки, характеристика, примеры

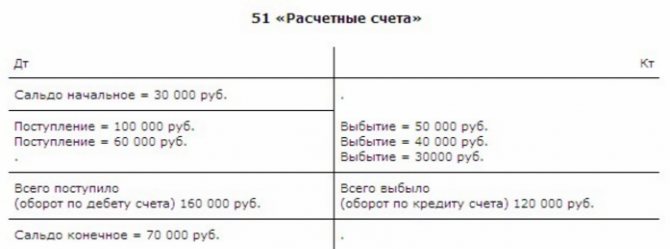

Счёт 51 бухгалтерского учета — это активный счет «Расчётные счёта», ведь безналичные средства – самый мобильный актив организации, лежит в начале раздела «Денежные средства» плана счетов бухгалтерского учёта. Данный счёт обобщает информацию о наличии и движении денежных средств в валюте РФ на расчётных счетах предприятия, которое может иметь несколько таких счетов, открытых в кредитных организациях.

Счет 51 в бухгалтерском учете

Основные аспекты бухгалтерского учёта по 51 счёту «Расчётные счёта»:

- Операции отражаются на основании выписок от кредитной организации в комплексе с денежно-расчётными документами по ним;

- Поступление на расчётный счет предприятия отражено по дебету, а списание – по кредиту.

- Сальдо счета показывает остаток средств на расчетном счете:

При проверке выписок кредитной организации могут быть обнаружены суммы, ошибочно отнесённые на дебет или кредит счёта 51 бухгалтерского учёта. Их отражают на 76 счёте «Расчёты с разными дебиторами и кредиторами», субсчёт «Расчёты по претензиям».

Каждая операция по движению денежных средств на расчетном счете обязательно оформляется первичным документом: чеком, платежным поручением, инкассовым поручением, объявлением на взнос наличными, и соответствующей проводкой в бухгалтерском учёте:

Типовые проводки и примеры операций

Корреспонденция счетов по счёту 51 «Расчётные счета» представлена в таблице:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Счёт Дт | Счёт Кт | Описание операции |

| 51 | 57 | Денежные средства «в пути» поступили на счёт |

| 51 | 58/66,67 | Возврат предоставленного займа/поступление за счёт взятого кредита и прочих займов |

| 51 | 86 | Поступление денежных средств в счёт целевого финансирования, от других организаций и лиц, бюджета |

| 51 | 91 | Выручка от продаж |

| 81 | 51 | Выкуп доли (собственных акций) у участников |

| 84 | 51 | Оплата мероприятий (по решению учредителей) |

| 99 | 51 | Покрытие некомпенсируемых расходов, связанных с ЧС и стихийными бедствиями |

Пример 1. Проводки при открытии расчетного счета

Таблица – Проводки по 51 счету при открытии счёта:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 51 | 50 | Поступление денежных средств на основной расчётный счёт из кассы | Платёжное поручение |

| 55.07 | 51 | Перечисление денежных средств на банковский карточный счёт с расчётного счёта | Выписка банка |

| 91.02 | 55.07 | Оплачены услуги банка (комиссия) | Счёт-фактура по комиссии банка |

Пример 2. Проводки по депозитным операциям по 51 счету

Таблица проводок – Операции по депозиту:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.03 | 51 | 2 000 000 | Денежные средства перечислены на депозит | Платёжное поручение |

| 76 | 55.03 | 21 000 | По депозиту начислены проценты | Бухгалтерская справка |

| 51 | 55.03 | 21 000 | Проценты по вкладу зачислены на расчётный счёт | Выписка банка |

| 51 | 55.03 | 2 000 000 | Возврат денежных средств, перечисленных на депозит | Выписка банка |

| 50 | 51 | 50 000 | Снятие денежных средств с расчётного счёта | Выписка банка |

Пример 3. Проводки по 51 счету при оплате векселем

Таблица – Проводки по оплате векселем:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60 | 114 550 | Получены товары от поставщика | Товарная накладная |

| 60 | 60.03 | 10 500 | Выдан вексель продавцу | Вексель выданный |

| 60.03 | 51 | 114 550 | Оплачен вексель | Платежное поручение |

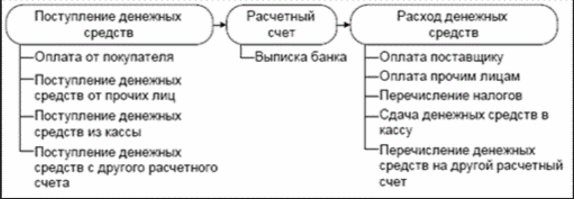

Анализ 51 счета и карточка счета

Аналитический учёт по 51 счёту «Расчётные счета» в программе 1С Бухгалтерия ведётся при помощи стандартных отчётов по каждому:

- Субсчёту, то есть по каждому расчётному счёту организации, используя отчёт Оборотно-сальдовая ведомость;

- Поступлению и списанию денежных средств, используя отчёт Карточка счёта.

Для оперативного распоряжения финансами сальдо по счёту контролируется ежедневно.

Анализ активов и пассивов

Если вы до сих пор не ведете семейный бюджет, то самое время начать. Возьмите под контроль свои личные финансы. Только реальные цифры покажут вам, чего вы стоите на самом деле. Первым этапом является именно анализ активов и пассивов. Он поможет вам взглянуть на свой капитал. Разберем, как его рассчитать.

Составьте таблицу примерно по такому сценарию с собственным списком активов и пассивов

|

Активы |

|

|

Наименование |

Текущая рыночная стоимость, руб. |

|

Реальные |

|

| Недвижимость для сдачи в аренду | |

| Депозит в банке | |

| Акции ПИФ | |

| Средства на ИИС | |

|

Другие |

|

| Квартира/дом для проживания | |

| Земельный участок | |

| Дача | |

| Дом бабушки в деревне | |

| Машина | |

| ИТОГО |

|

Пассивы |

|

|

Наименование |

Текущая рыночная стоимость, руб. |

| Потребительский кредит | |

| Ипотека | |

| Автокредит | |

| ИТОГО |

Подсчитайте итоги по двум таблицам. Найдите разницу: Итого Активы – Итого Пассивы. Это и есть ваш капитал и ответ на вопрос, сколько вы стоите. Если получили значительную положительную величину, то вы уверенно контролируете свои финансы. Имеете все шансы избавиться от пассивов. Если значение отрицательное или близко к 0, у вас серьезные проблемы. Вам срочно надо погашать свои обязательства и наращивать реальные активы.

Посмотрите на состав других активов. Нет ли там объектов, от которых проще избавиться, чем содержать? Например, дом бабушки в деревне или вторая машина, на которой вы ездите пару раз в месяц. Они только вытягивают ваши деньги. Логичнее такие объекты продать и вложить средства в ликвидные активы.

Можно пойти дальше в анализе и составить таблицу, которая поможет определить ваш доход от инвестирования средств и доходность инвестиций в процентах. Это возможно сделать только для реальных активов.

|

Наименование |

Текущая рыночная стоимость, руб. | Годовой доход, руб. |

Доходность инвестиций, % |

| Акции | 100 000 | 20 000 | 20 % |

| Депозит | 1 500 000 | 120 000 | 8 % |

В третью колонку запишите доход от ваших вложений. Например, год назад пакет акций стоил 80 000 руб., а сейчас 100 000 руб., т. е. доход составил 20 000 руб. или 20 %.

Четвертая колонка находится: (кол. 3 / кол. 2) х 100 %.

Для подробного анализа пассивов тоже можно составить более подробную таблицу.

| Наименование | Сумма | Срок погашения | Процентная ставка | Ежемесячный платеж | Сумма переплаты |

| Ипотечный кредит | 2 000 000 | 10 лет | 10 % | 26 430 | 1 171 618 |

| Автокредит | 700 000 | 3 года | 9,5 % | 22 423 | 107 230 |

Бытует мнение, что выгодно взять в банке кредит для покупки квартиры и сдать ее в аренду. По представленным выше таблицам легко подсчитать, принесет ли такая инвестиция ожидаемый доход. В актив вы записываете доход от сдачи недвижимости в аренду и рассчитываете в процентах доходность. Может так получиться, что вы взяли кредит под 10 % годовых, а доходность от аренды составляет только 5 %.

Что такое активы и пассивы

Активы — это имущество, которым обладает компания на отчетную дату. Используя это имущество, предприятие осуществляет свою деятельность и пытается получить прибыль (левая часть баланса).

Пассивы — это экономические средства, за счет которых формируются активы компании (правая часть баланса).

Разница между пассивами и активами

Чтобы объяснить разницу и установить правильную причинно-следственную связь, приведу небольшой пример.

Компания покупает станок для своей деятельности за 100 рублей. Теперь станок — имущество компании и отражается в левой части баланса с оценкой 100 рублей. При этом, чтобы купить оборудование, фирма взяла заем в размере 100 рублей. Это пассив, он отражается в соответствующем месте в правой стороне баланса.

Взаимодействие активов и пассивов

Пассивы — источники, из которых формируется имущество компании. Поэтому в бухучете существует абсолютное правило, которое гласит, что «ПАССИВЫ = АКТИВЫ».

Приведу еще пару легких примеров.

Далее компания приняла решение приобрести товары стоимостью 100 руб., но денег у нее не хватает, поэтому она взяла в кредит 50 руб. Баланс изменился: теперь в пассивах организации есть 100 руб. собственного капитала и 50 заемных средств.

В левой части баланса компании осталось здание, купленное на 50 руб., и появились товары на 100 руб. Свободных денежных средств у фирмы не осталось. Но баланс не изменился: 150 руб. = 150 руб.

Активы и пассивы в бухгалтерской отчетности

Все сведения о структуре фирмы содержатся в таком виде отчетности, как бухгалтерский баланс. Он заполняется не в свободной форме, а имеет определенные правила и структуру.

Активы включают в себя две формы:

- внеоборотные;

- оборотные.

Пассивы подразделяются на:

- собственный капитал;

- краткосрочные обязательства;

- долгосрочные обязательства.

Активы и пассивы по Кийосаки

Его правила определения не относятся к бухгалтерии, смысл их заключается в следующем:

- актив — это все, что приносит доход;

- пассив — это то, что требует вложений.

А главная мысль заключается в наращивании количества первых и сокращении числа вторых.

Что такое активы и пассивы простыми словами

Давайте разберемся, что же такое активы и чем они отличаются от пассивов. И главное поймем, все ли активы одинаково полезны, в пассивы одинаково вредны.

Актив

Есть несколько подходов к определению активов. Одно определение связано с бухгалтерским учетом, по которому к активам относится все, за что можно получить прибыль. Например, у предприятия есть офисное здание, оно будет отнесено к активам, так как его можно продать и получить деньги за это.

Для целей управления личным и семейным бюджетом, предлагаем использовать подход Роберта Кийосаки, который он описал в своей книге «Богатый Папа, Бедный Папа», при определении активов.

Актив – это вся наша собственность, имущество и финансовые инструменты, которые приносят деньги в ваш бюджет на постоянной основе.

При таком подходе наша квартира, которой мы владеем и сдаем в наем, является активом, так как приносит деньги в ваш карман. Или портфель дивидендных акций, по которым мы получаем выплаты, тоже актив. Или сервисы кэшбэка, через которые мы совершаем покупки, тоже относится к активу.

Более подробно о том, как заработать на программах кэшбэка читайте в статье (ссылка откроется в новом окне).

Актив может быть хорошим и плохим. Рассмотрим на примерах:

- Мы сдаем свою квартиру в наем. Квартирант платит 20’000,00 рублей в месяц. Эксплуатационные расходы на квартиру составляют 5’000,00 рублей в месяц (коммуналка, страховка, налог и прочее). Это хороший актив, так как обеспечивает приток денег (или положительное сальдо – разница между доходом и расходом) в семейный бюджет.

- Мы сдаем свою квартиру в наем. Квартирант платит 20’000,00 рублей в месяц. Эксплуатационные расходы на квартиру 25’000,00 рублей в месяц (ипотека, коммуналка, страховки, налог и прочее). Это уже плохой актив, так как обеспечивает отток денег (или отрицательное сальдо) из семейного бюджета.

анализ информации

Это подход применим и к другим активам. Подумайте внимательно, все ли ваши активы хорошие или есть над чем работать?

Пассив

Пассив – это вся наша собственность, имущество и финансовые инструменты, которые забирают деньги из вашего бюджета.

При таком подходе наша квартира, которой мы владеете и проживаем в ней, является пассивом, так как требует денег на свое содержание.

Пассив также может быть хорошим и плохим. Рассмотрим на примерах:

- Мы решили взять потребительский кредит на отпуск или покупку нового телевизора. Этот кредит является нашим пассивом, причем плохим, так как требует дополнительных денег из нашего бюджета на его обслуживание.

- Мы взяли автокредит на покупку автомобиля для того, чтобы подрабатывать на нем. Либо в качестве такси, либо сдавать в аренду, возможны и другие варианты. Автокредит является пассивом, правда уже хорошим. Так как он содержится за счёт получаемого дохода от использования автомобиля в качестве такси, плюс в семейный или личный бюджет также поступают дополнительные средства при правильной организации процесса.

Учет материальных активов

К бухгалтерскому учету, как производственных материальных запасов принимают активы: которые используются в качестве материалов, сырья и так далее при производстве продукции, которая предназначена для продажи (оказания услуг, выполнения работ); и используется для управленческих нужд организации.

В согласии с МСФО-2 отражение и измерение в отчетности и учете стоимости материальных товарных запасов должно проводиться по наименьшей из двух оценок: по рыночной цене или по себестоимости. Себестоимость при этом является главной исходной базой стоимостной оценки запасов. В нее обязаны входить затраты по переработке, доставке, хранению, покупная стоимость товаров. Таким образом, метод определения себестоимости материальных товарных запасов западных фирм отвечает методике определения фактической себестоимости русского стандарта. Отличительная особенность ПБУ 5/01 является отсутствие возможности использования рыночной цены, кроме материальных товарных ценностей, которые получены безвозмездно.

В советской системе бухгалтерского учета в расчет полной себестоимости включали все затраты: и общехозяйственные, и производственные, этот же подход наследовала и российская новая бухгалтерская система.

В согласии с мировой практикой в МСФО в себестоимость реализованной продукции включаются лишь производственные расходы как косвенные, так и прямые. Их сумма указывает, во что предприятию обходится изготовление продукции. Расходы, которые относятся к амортизации зданий управления, управлению организацией, расходы на содержание вспомогательных служб, аппарата управления непосредственно не связаны с процессом изготовления, и поэтому их смешение с производственными затратами (дебет 20, кредит 26) является недопустимым.

Мы старались дать наиболее полное определение и понятие термина активы материальные, раскрыть их оценку. Оставляйте свои комментарии или дополнения к материалу.

Активная часть баланса

В активной части баланса отражаются имущественные объекты и обязательства, находящиеся в собственности фирмы и использующиеся ее в хоз. деятельности. Они способны приносить компании выгоду. Активная часть подразделяется на два раздела:

- Активы оборотного характера – сведения об их наличии и составе постоянно изменяются, их стоимость в финансовом результате учитывается разово.

- Активы внеоборотного характера – в этом разделе отражаются имущественные объекты, которыми фирма пользуется на протяжении длительного периода времени, учет их стоимости в финансовом результате осуществляется по частям.

Пассивная часть баланса отражает источники формирования средств актива. Эта часть подразделяется на три части:

- Сформированные резервы и капитал – собственные средства фирмы;

- Обязательства долгосрочного характера;

- Обязательства краткосрочного характера.

Классификация

С точки зрения бухучета

Согласно теории бухгалтерского учета к активам относятся:

- Внеоборотные: нематериальные, основные средства, финансовые вложения и др.

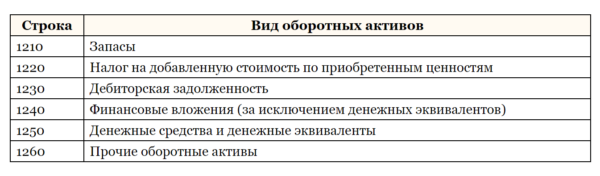

- Оборотные: запасы, дебиторская задолженность, денежные средства и др.

С точки зрения ликвидности выделяют:

- высоколиквидные (например, ценные бумаги доходных предприятий, недвижимость с хорошей инфраструктурой, депозиты и пр.);

- среднеликвидные (например, дом или квартира в отдаленном районе);

- низколиквидные (слитки драгметаллов, домик в глухой деревне);

- неликвидные (имущество, которое вообще не пользуется спросом на рынке).

Виды пассивов:

- Капитал и резервы: уставный, добавочный и резервный капиталы, нераспределенная прибыль.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

С точки зрения личного финансового плана

Инвестиционная классификация активов:

- Денежные средства в любой валюте на счетах в банке, наличными.

- Недвижимость (доходная и для личного использования).

- Движимое имущество.

- Ценные бумаги.

- ПИФы, ИИС.

- Вложения в бизнес.

- Вложения в программы накопительного страхования жизни, добровольного пенсионного страхования.

- Драгоценные металлы (в том числе и обезличенные металлические счета), предметы искусства, антиквариат.

- Денежные средства, отданные в долг.

Пассивы:

- Краткосрочные (в МФО, потребительские и автокредиты) и долгосрочные кредиты (ипотека).

- Займы у родственников и друзей.

Я выше упомянула о В. Савенке и его понимании, что такое активы и пассивы для инвестора. Активы – это инвестиции в объекты, которые можно продать и получить доход. Поэтому к ним относится любое движимое и недвижимое имущество. Пассивы – это наши долги (обязательства).

С точки зрения инвестора логично активы разделить на:

- реальные (это как раз те, о которых говорит Р. Кийосаки), т. е. объекты, приносящие доход;

- другие, не приносящие доход.

При таком подходе недвижимость может попасть и в реальные, и в другие активы. Если вы купили квартиру для собственного проживания, то запишем ее в “Другие”. Если планируете сдавать ее в аренду, то это уже реальный актив, которые приносит доход.

Естественно, что надо стремиться к тому, чтобы было как можно больше реальных активов и совсем не было пассивов. Но и без “других” не обойтись. Мы живем в квартирах и домах, ездим на автомобиле. Без этих объектов мы снижаем качество жизни, она просто становится некомфортной, в том числе и в психологическом плане.

В некоторых материалах по этой теме я встречала, что к активам относят и все текущие денежные поступления, например, зарплату. А в пассивы входят текущие расходы. Считаю, это неверно. Давайте не кидать все в одну кастрюлю. Есть доходы и расходы. Есть активы и пассивы.

Предложенная В. Савенком трактовка двух определений удобна при анализе активов и пассивов, с которого начинается составление личного финансового плана. Далее мы его рассмотрим более подробно.

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

|

Активы |

Пассивы |

|

Деньги наличные и безналичные и денежные документы |

Долги перед персоналом (зарплата и другие) |

|

Выручка от обычной деятельности |

Уставный капитал |

| Объекты основных средств |

Резервный капитал |

|

Объекты нематериальных активов |

Добавочный капитал |

| Товары и материальные ценности |

Паи |

|

Продукция на всех стадиях производства |

Выкупленные акции |

| Сырье и полуфабрикаты |

Результаты переоценки стоимости ОС, НМА |

|

Долги контрагентов |

Долги перед контрагентами |

| Предоставленные кредиты и займы |

Взятые кредиты и займы |

|

Финансовые вложения |

Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям |

Нераспределенная прибыль и непокрытый убыток |

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета. Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия

На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

Пример составленного годового баланса предприятия:

Вывод

Актив и пассив баланса содержат информацию о ресурсах компании и источниках их получения. Разделы актива и пассива баланса содержат статьи, сгруппированные по видам ресурсов, срокам и ликвидности. При правильном ведении учета итоги актива и пассива должны быть равны между собой.

Если сложить обороты по активу и пассиву, то они будут равны, но записаны будут по-разному – в дебете и кредите. Таким образом, одна и та же сумма будет проведена дважды – в активе баланса и пассиве. Например, вы приобрели материалы. Отразить это вы должны с помощью дебетового счета 10. Он показывает, какие средства были приобретены.

А в кредите вы должны указать, откуда они появились, например, вы купили их у поставщика – счет 60. Таким образом, 10 – актив, 60 –пассив. Сумма по ним будет равна. Существует и активно-пассивные счета. Из названия можно догадаться, что они могут быть как активными, так и пассивными. Например, счет 76 «Расчеты с дебиторам» — сальдо может быть записано как в дебете, так и в кредите.

Делая проводку, вы не сможете обойти активный или пассивный счет. В противном случае у вас не сойдется бухгалтерский баланс, а , что какую-то хозяйственную операцию вы неправильно зарегистрировали. Если вы предоставите такой баланс налоговой инспекции, то у нее возникнет множество вопросов, ведь любое средство появляется откуда-то, а не по мгновению волшебной палочки.

Люди, занимающиеся бухгалтерским учетом, знают, что вся их деятельность построена на работе с активами и пассивами. Что же представляют собой эти две составляющие?

Активом и в бухгалтерии является первая и вторая часть бухгалтерского баланса. Совокупность результатов, собранных в единый список в виде таблицы с двумя сторонами называется бухгалтерским балансом.

На пассивных счетах видны источники образования хозяйственных средств. Остатки на пассивных счетах показывают, как появились средства. Обязательно нужно запомнить, что в бухгалтерском учете активы и пассивы – это одни и те же деньги, только разделенные на разные группы. Значит, сумма активов всегда будет равна сумме пассивов.

Как проверить, почему не сходится бухгалтерский баланс?

Заполнить бухгалтерский баланс , по сути, означает суммирование итогов работы компании за прошедший отчетный год. В нем отражаются все данные о деятельности организации, а также ее финансовое состояние на 31 декабря отчетного года. И раз баланс не сошелся, значит, стоит начать проверять его составляющие — сведения из отчетов, а в них первичку.

Готовый, сведенный бухгалтерский баланс нужно отправить в ИФНС по месту регистрации компании, а электронная отчетность в Налоговую от Бухсофт обеспечит оперативность представления этих сведений.