С чего начать составление инвестиционного портфеля0 (0)

Содержание:

- Доходность портфеля ценных бумаг

- Аналитика

- Где искать инструменты для портфеля?

- Подробно о новостях

- Что такое диверсификация и какая она бывает

- Нюансы вечных инвестиционных портфелей

- Портфель — рост

- Пропорции акций и облигаций — обзор вариантов

- Какие существуют способы оптимизации инвестиционного портфеля – 3 основных способа

- Примеры инвестпортфелей с разным уровнем риска и горизонтом инвестирования

- В каких пропорциях включать акции в портфель

Доходность портфеля ценных бумаг

Как уже было отмечено выше, кейс или портфель – спектр отдельно взятых активов, отличающихся друг от друга доходностью, которая определяется следующей формулой: доходность = (цена актива в период закрытия позиции – цена активов в период покупки) / цена активов в период покупки. Приведу небольшой пример.

Представьте себе 2 альтернативных кейса «A» и «B» с инвестициями в каждый на сумму 100 000 рублей. Спустя 12 месяцев цена на пул «A» выросла до 108 000, стоимость кейса «B» увеличилась до 120 000 рублей. Несложный математический анализ показывает, что доходность по кейсу «A» равна 0,08% или 8% на 12 месяцев, по портфелю «B» — 20%.

Характеристика ожидаемой доходности – средневзвешенный показатель потенциальных значений доходов по ценным бумагам в составе портфеля. Вес активов определяет относительный объем денежных средств, ориентированный на его приобретение.

Ожидаемую доходность рассчитывают по формуле:

, где

- Rn – характеристика ожидаемой доходности i актива;

- Wn – средневзвешенный показатель i актива в составе портфеля.

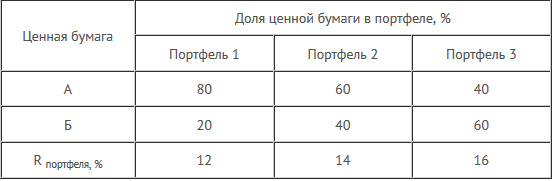

Чтобы вы не запутались, предлагаю еще один небольшой пример. Допустим, предприимчивый бизнесмен сформировал пул из двух разноплановых активов «A» и «B» с уровнем доходности 10% и 20% за 12 месяцев.

Уровень доходности по первому портфелю составляет 12%, что подтверждается следующей формулой:

R-кейса = 0,1*0,8+0,2*0,2 = 0,12. Всё гениально и просто!

Аналитика

Насколько мне известно, есть два узкоориентированных метода обработки информации на предмет решения о покупке или продаже – анализ фундаментального и технического характера.

- В основе фундаментального анализа лежит изучение макроэкономической ситуации, положений отдельно взятых предприятий, ценных бумаг с обращением в условиях рынка. Результаты, полученные после фундаментального анализа, проливают свет на вопросы о наиболее привлекательных финансовых инструментах. Фундаментальный аналитик знает, в какой момент времени какую акцию или бумагу следует купить. Данный вид аналитики применяется исключительно в стратегических проектах, где речь идёт о крупных пакетах акций и ценных бумаг.

- Под аналитикой технического характера принято понимать изучение динамики стоимости строго определенных финансовых инструментов. Инвесторы, прекрасно разбирающиеся в финансовой аналитике, умеющие анализировать результаты взаимодействия спроса и предложения, безбедно живут.

Главным отличием, которое можно наблюдать между технической и фундаментальной аналитикой, является детальное изучение финансового положения предприятия. На практике специалисты технического анализа подвергают аналитике графики изменения цены отдельно взятой акции, на основании чего устанавливают уровни поддержки и сопротивления, из которых вытекает понимание, при каком уровне цена с большей вероятностью пойдет выше или ниже установленного уровня.

Личное мнение

Я считаю техническую аналитику более результативной методологией, анализ фундаментального плана дает понимание общего настроения рынка в данный момент, т.к если основные индексы идут вниз, то не стоит торговать акциями против рынка и покупать позиции лонг. Фундаментальные и технические методы аналитики не являются взаимоисключающими векторами и вполне могут дполнять друг друга, но на практике привычно различать аналитиков этих двух направлений.

Напоследок предлагаю вам посмотреть запись 2006 года. В ней грамотно и всего за 5 минут объясняется общий план действий по составлению портфеля активов. Эти правила не меняются десятилетиями и актуальны до сих пор.

https://www.youtube.com/embed/oC-xhhIbxgs

Вот и всё, о чём я хотел вам рассказать сегодня. Надеюсь, всё было понятно и просто! Подписываемся на мой блог, ждём выхода новых статей, пишем всё, что думаем по поводу мыслей, изложенных в статьях.

Где искать инструменты для портфеля?

Так же в еженедельных отчетах о доходах каждый уважающий себя блогер — инвестор, как правило, публикует свой портфель инвестиций. Вам ничего не мешает просто копировать этот портфель, вкладывая деньги в те же самые инструменты, что представлены в отчетах.

Различные инвестиционные форумы в сети несут в себе много полезной информации о прибыльных и надежных инвест. проектах. Заходите, изучайте, общайтесь, спрашивайте. Как правило, там всегда есть люди которые посоветуют и подскажут куда можно вложить деньги.

«Хорошо сбалансированный инвестиционный портфель определяется не днем и не неделей, а порой месяцами и даже годами. Инвестиции это не точная наука и подсчитать конечную прибыль сходу вам не удастся. Результаты в прошлом не гарантируют повторения таких же результатов в будущем».

(Для примера) Сегодня Ваш портфель может принести вам прибыль в 5-10 % от первоначально вложенных средств, а завтра будет убыток в минус 15 %, и так два месяца подряд. Через три месяца акции Газпрома влетают на 50 % и два трейдера из портфеля приносят вам в копилку еще 20 % прибыли. Итого получается за три месяца работы вашего инвестиционного портфеля вы в хорошем плюсе.

Задача инвестора при работе с инвестиционным портфелем регулярно выводить полученную прибыль, какой бы она не была. И это четвертое правило при работе с инвестициями в интернете.

Именно когда тело депозита будет выведено полностью из инвестиционного инструмента, начинает идти ваша чистая прибыль, которую можно считать как заработанная на инвестициях. До того момента, пока вы не выведите из инвестиционных проектов весь свой депозит, может пройти и месяц, и год и несколько лет.

Большинство проектов (Хайпы) не доживают до того момента когда вы вернете весь свой депозит. Но благодаря опять же хорошо сбалансированному портфелю прибыль вы будете иметь регулярно, не дожидаясь отработки одного консервативного инструмента. Прибыль будет идти за счет других более агрессивных инструментов.

Подробно о новостях

Самые важные и значимые новостные ленты, в которых содержатся сведения о результатах активной работы, слияниях и заключении судьбоносных контрактов, поступают на фондовый рынок через официальные каналы. В Англии этот вопрос курирует RNS – управление сбора и регулирования информации, принадлежащее лондонской бирже. В соединённых штатах Америки этим занимается корпорация SEC – управление ценными бумагами и биржей. Эксперты этих компаний распространяют данные, на основе которых инвесторы принимают решения. Новостная лента, оказывающая влияние на курсы акций и пресс-релизы – вот основные векторы информации, на которые следует опираться в аналитической деятельности с последующим принятием единственно верного и правильного решения.

К сожалению, официальный источник являет собой пик здания Empire State в Нью-Йорке. Доступ к напичканным информацией 150 этажам обычные инвесторы не имеют. Однако, это не значит, что важная информация всегда скрыта.

Её распространяют фирмы и организации по связи с широкой общественностью, которым инвесторы доверяют как себе. Специалисты этих компаний занимаются организацией предоставления информации аналитикам и инвесторам, которые, в свою очередь, проводят обработку информации в периоды между новостными лентами.

Немного истории

Репортёры и управляющие крупными инвестиционными центрами появились много десятилетий назад. Профессия аналитика – относительная новация. В Америке аналитики начали плодотворно работать в пик славы Уолл-Стрит, который пришёлся на 20-е годы XX века. Тогда на должности аналитика находились специалисты отдела сбора и обработки информации. На лондонской бирже первые аналитические исследования начали проводиться в 60-е годы двадцатого века. Их аудитория разрасталась по мере увеличения количества брокерских фирм и компаний инвестиционного вектора. Позже организации, специализирующиеся на управленческой деятельности в сфере инвестиционных проектов, начали открывать собственные отделы аналитики и обработки информационных каналов.

Работа эксперта аналитического отдела в условиях фондовых рынков заключается в разработке инвестиционных рекомендаций, которые затем используют клиенты и наниматели. Сегодня работа на NYSE престижна и уважаема.

Что такое диверсификация и какая она бывает

Диверсификации – это распределение риска между различными типами инвестиций. А так же наборами из разных классов финансовых инструментов, позволяющих не потерять при разнонаправленных движениях рынка и приблизить вас к вашей цели.

Диверсификация может быть по классам активов, по отраслям, по финансовым инструментам и т.д.

Важно, чтобы при этом активы имели низкую корреляцию между собой. То есть чтобы они по-разному реагировали на процессы, происходящие на рынке

Так же, вы должны представлять, от какого именно риска вы хотите страховаться. Если вы опасаетесь ослабления рубля, то необходимо в портфель добавить валютную диверсификацию. То есть купить бумаг в разных валютах, или, к примеру, акции Тинькофф, Полиметалл, QIWI, Русал, которые торгуются в рублях, а дивиденды платят в долларах США.

Если боитесь падения рынка, то увеличьте в портфеле долю государственных облигаций и защитных активов – золота и акций золотодобывающих компаний.

Опасаетесь инфляции – покупайте короткие облигации.

Покупка облигаций с разными сроками гашения так же является своего рода диверсификацией, так как эти бумаги по-разному ведут себя в ответ на изменения рынка.

Самый распространенный вид – это отраслевая диверсификация, покупка акций из разных отраслей. Мы не знаем, какая именно отрасль “выстрелит” в следующем году (или через 5 лет). Кроме того разные отрасли по-разному ведут себя в ответ на изменение курса доллара, цены нефти и прочих внешних факторов. Возможно, вырастут акции металлургов, тогда надо было брать Северсталь, а может быть вырастет в цене нефть, и тогда взлетят котировки Лукойла, Татнефти, Роснефти… А что, если цены на нефть упадут?

Приведем самый яркий пример. Несколько лет назад многие аналитики начали предсказывать конец эры потребления угля, в связи с переходом на электроэнергию и массовостью экологических движений. Но что мы видим: самый большой рынок электромобилей – это Китай. А большую часть всей электроэнергии китайцы получают от угольных электростанций. Так что в данной ситуации китайские электрокары в буквальном смысле ездят на угле.

Отраслевые бумаги на Мосбирже

Мы не можем предсказать ни один сценарий развития ситуации, поэтому надо иметь бумаги разные.

На Московской бирже представлены бумаги из самых различных отраслей:

- добывающая – Алроса, Распадская, Полюс,

- нефтегазовая – Газпром, Татнефть, Лукойл, Газпромнефть, Башнефть и др.,

- металлургическая – Северсталь, ММК,

- машиностроительная – КАМАЗ,

- потребительский сектор – Магнит, Лента, Детский мир,

- сельское хозяйство – Черкизово, Агро,

- транспортная – Аэрофлот, НМТП,

- телекоммуникации – МТС, Мегафон, МГТС,

- технологичный сектор – Яндекс, Mail.ru group,

- химическая – Фосагро, Акрон,

- финансовая – Сбербанк, ВТБ, Тинькофф и т.д.

Никто не сможет сегодня предсказать, какая из этих отраслей будет в тренде через 10-20 лет

Поэтому ваша задача – собрать портфель из разных классов активов, чтобы минимизировать риски.

Портфель должен быть устойчив и способен пережить любое потрясение на рынке.

Нюансы вечных инвестиционных портфелей

Стоит ли вообще пользоваться концепцией вечных инвестиционных портфелей? Это философский вопрос и для каждого ответ будет свой. Перечислим нюансы, которые стоит учитывать.

3.1. Среднерыночный доход

Вечный портфель может дать стабильную прямую роста капитала, но не стоит ждать от него какого-то сверхдохода. Сюда стоит вкладывать крупные суммы. Если вложить сюда буквально сто тысяч рублей, то шансы увидеть на счёте 1 млн рублей в ближайшие 10 лет почти нулевые.

Как было уже сказано, среднегодовой рост таких портфелей 5-10% годовых в долларах. В рублях будет немного больше.

3.2. В портфеле периодически будут дорогие активы

Из-за того, что рыночная конъюнктура постоянно изменяется, то не имеет особо смысла действовать строго по процентному распределению в портфеле. Например, зачем держать 25% золота в портфеле, если оно дорожает уже 1-3 года подряд? Любая тенденция заканчивается. Сырьевые циклы не могут длится очень долго. Обычно бум заканчивается за 5-7 лет. После чего экономика впадает в стагнацию, а цены на сырье падают.

3.3. Зависимость от ключевых ставок

Доходность будет зависеть от действующих ключевых процентных ставок ЦБ. От их значений зависит доходность по облигациям. Почти во всех портфелей их процент довольно большой.

Предложенные выше портфели были предложены в периоды, когда процентные ставки даже у ФРС были 3-7%. На момент 2020 г. ставка ФРС почти ноль. Такая тенденция по всему миру. Есть ли смысл хранить деньги под 0,5% годовых в трежерис? Да, это самые надёжные ценные бумаги в мире, но фактически прибыли никакой нет. Вероятно всего, что нет. Надёжнее тогда просто хранить капитал в деньгах.

Из-за действий ЦБ со снижением процентных ставок, облигации потеряли интерес для инвесторов. Гораздо выгоднее брать дивидендные акции, которые платят 3-6% годовых в долларах. Если мы говорим про российский рынок, то здесь можно найти акции с дивидендом 7-10% годовых.

Дивиденды по российским акциям — доходность и размер;

Времена меняются, поэтому вечный портфель и его большая доля в облигациях будут не самым эффективным вложением.

3.4. Подойдут не для всех

Вечные портфель подойдёт больше для инвесторов старшего поколения. Им нет необходимости получать большую прибыль от инвестиций, зато надёжный сглаженный рост кривой капитала для них только хорошо.

3.5. Регулярная ребалансировка

Все предложенные варианты предполагает ежегодную ребалансировку. Для частного инвестора эта процедура крайне не удобна, поскольку:

- Есть затраты на комиссии брокеру;

- Из-за фиксации прибыли появляются налоги;

- На это нужно уделять время;

Есть вариант не делать ребалансировку специально. Для этого нужно просто направлять новые пополнения (если они есть), прибыль по купонам и дивидендам в докупку тех активов, доля которых уменьшались.

Портфель — рост

Портфель роста ориентирован на акции с быстро растущей курсовой стоимостью на рынке ценных бумаг. Цель такого портфеля — приращение капитала, и поэтому инвестор не ориентируется на текущую выплату дивидендов.

Портфели роста в основном состоят из акций, курс которых на фондовом рынке растет.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет.

Портфель роста характеризуется видами бизнеса с высокими темпами роста и умеренной нормой прибыли.

|

Три основных типа идеального корпоративного бизнес портфеля. |

Портфель роста характеризуется видами бизнеса с высокими темпами роста и умеренной нормой прибыли. Имеется достаточно много стабильных победителей, по крайней мере, для поддержания большого числа формирующихся победителей, у которых обычно высокое отношение задолженности к доходу и низкая выплата дивидендов.

Портфели роста ориентированы на акции, растущие на фондовом рынке по курсовой стоимости.

Портфели роста и дохода формируются для уменьшения возможных потерь как от падения курсовой стоимости, так и низких дивидендыных и процентных выплат. Одна часть финансовых активов, входящих в состав такого портфеля, приносит его владельцу прирост капитала, другая — доход. Так, уменьшение прироста может компенсироваться увеличением дохода, и наоборот, увеличение прироста может компенсироваться уменьшением дохода.

Портфель роста — это портфель, ориентированный на финансовые активы, растущие в цене.

Портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия ( за счет прироста капитала в процессе финансового инвестирования), так как норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном, формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет.

Портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия ( за счет прироста капитала в процессе финансового инвестирования), так как норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном, формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия.

|

Классификация портфеля в зависимости от источника дохода. |

Портфель роста формируется из акций компаний, курсовая стоимость которых растет.

Портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия ( за счет прироста капитала в процессе финансового инвестирования), так как норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном. Формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия.

Пропорции акций и облигаций — обзор вариантов

Автор книги «Разумны инвестор» и стоимостного инвестирования Бенджамин Грэм советовал всегда иметь в своём портфеле от 25% до 75% высококачественных облигаций. Под этим он подразумевал прежде всего ценные бумаги государства и крупных компаний. Оставшийся процент должен быть в стоимостных акциях.

Стоит ли придерживаться такого принципа? Ответ на этот вопрос скорее да, чем нет, но в разные периоды на рынках эффективно будут работать разные подходы. Например, зачем держать большую часть денег в облигациях долгосрочному инвестору? Особого смысла в этом нету. Если только продать на обвале рынка и откупить дешёвые акции.

Советы и варианты пропорций:

1 Если инвестор не планирует снимать деньги длительный срок, то доходнее будет заняться пассивным индексным инвестированием. То есть просто самостоятельно покупать акции входящие в индекс или инвестировать в ETF фонд на индекс.

Например, можно купить следующие ETF на индекс Московской биржи:

- TMOS;

- VTBX;

- SBMX;

- FXRL;

С января 2021 г. появился новый интересный фонд с тикером «DIVD». Он представляет активный управляемый БПИФ, копирующий индекс «IRDIVTR» («ДОХОДЪ Индекс дивидендных акций РФ»). В этом ПБИФ содержатся только дивидендные акции. Все дивиденды реинвестируются, увеличивая стоимость ПАЯ. Для тех, кто не хочет разбираться в акциях это будет идеальным вариантом.

ПБИФ не платит налоги на дивиденды, поскольку имеет льготу. Поэтому держатели таких фондов немного, но улучшают доходность.

2 Кто боится рисковать своим стартовым капиталом может держать большую часть в облигациях. На полученные купоны покупать акции. Это тоже хороший вариант для тех, кто не может спокойно смотреть на рыночную волатильность биржевых котировок, свойственных всем фондовым рынкам.

Единственный минус этого способа в том, что вряд ли удастся много заработать, поскольку большая часть портфеля занимают облигации.

3 Портфель 50/50. Такой вариант подойдёт для многих разумных инвесторов. Проще некуда: 50% в акции, 50% в облигации.

Чтобы не заниматься выбором отдельных эмитентов можно покупать 2 типа ETF на акции и облигации. Это упростит задачу. Минусом такой пропорции является низкая доходность облигаций и наличие комиссии за управление фонда.

Например, в среднем облигации приносят 5-6% годовых, а комиссия фонда 1%. Т.е. фактически 20% всего дохода забирает фонд в виде комиссии. Возможно, что стоит уделить немного усилий и самостоятельно отбирать надёжные компании и инвестировать в их долговые ценные бумаги.

Какие существуют способы оптимизации инвестиционного портфеля – 3 основных способа

Ленивый человек всегда найдёт причину, по которой он не будет заниматься инвестициями. Он скорее поверит Сергею Мавроди, чем самому себе, или будет скупать бытовую технику, когда доллар начнёт дорожать.

Деятельный и дальновидный индивид, думающий о будущем, такими глупостями не занимается. Он ищет способы оптимизировать свой личный инвестиционный портфель. С ним ему не страшны внутренние кризисы, скачки валют и падения рубля.

Способов оптимизации портфеля множество, но я рассмотрю наиболее эффективные.

Способ 1. Диверсификация портфеля

Первое и главное правило инвестора. На простом языке оно звучит так: «Много яиц, много корзин». Чем больше инструментов вы выбираете, тем ниже риски. Но и доходы надо рассчитывать так, чтобы перекрыть инфляцию.

Классическая диверсификация выглядит следующим образом:

- 50-70% вкладывает в низкорисковые инвестиции;

- до 20% помещает в высокодоходные направления с высокой степенью риска;

- остальное идёт на резервные нужды и помещается на банковские депозиты или, например, обезличенные металлические счета.

Не обязательно придерживаться именно такого соотношения. Главное – не нарушать баланс, вкладывая слишком много в один актив.

Способ 2. Банковские депозиты

Ещё один способ для людей, которые прежде всего ценят в инвестициях надёжность. Распределите деньги по крупнейшим банкам страны. Но следите, чтобы размер вкладов не превышал сумму государственного страхования. На момент написания статьи она равна 1,4 млн руб.

Банки, кстати, тоже предлагают индивидуальные инвестиционные программы. Например, в Сбербанке действует защищённая программа для частных лиц с гарантированным возвратом первоначального взноса. При этом вкладчик сам выбирает 1 из 5 возможных направлений инвестирования.

Способ 3. Вложения в недвижимость

Если вы живёте в крупном населённом пункте, то инвестиции в жилую и коммерческую недвижимость помогут не только сохранить, но и приумножить начальный капитал. По крайней мере, инфляцию вы точно перекроете, а если вложитесь в объект на стадии стройки, то обязательно получите в будущем доход в 30-70%.

Расширяем кругозор – смотрим интересный ролик по теме публикации.

Примеры инвестпортфелей с разным уровнем риска и горизонтом инвестирования

Приведу примеры, используя классификацию инвестиционных портфелей и разные сроки вложений.

- Консервативный инвестиционный портфель сроком на 5 лет (ребалансировка – 2 раза в год):

- облигации – 50%;

- ETF – 30%;

- депозиты – 20%.

- Агрессивный портфель сроком на 2 года:

- акции стартапов – 60%;

- опционы – 20%;

- акции «голубых фишек» – 20%.

- Сбалансированный портфель сроком на 5 лет и более (ребалансировка – 4 раза в год):

акции S&P 500 – 50%, в т.ч.:

- бумаги IT-сектора – 35%;

- бумаги сектора здравоохранения – 15%;

- корпоративные облигации – 30%;

- золото – 10%;

- валюта – 10%.

Возможен вопрос: почему агрессивный инвестиционный портфель составляется на короткий срок? Это не является правилом, все зависит от того, какие бумаги вы выберете, сколько вы готовы потерять и, в немалой степени, ее величества фортуны. В нашем примере – акции стартапов, которые характеризуются высоким риском. Но стартапы бывают как высокодоходные, так и недооцененные. Поэтому в моем примере через 2 года инвестору рекомендуется выполнить одно из следующих действий:

если бумаги приносят высокий доход – провести ребалансировку портфеля;

если же акции не приносят прибыли – продать часть и приобрести что-то другое, обратив внимание на недооцененные инструменты.

В каких пропорциях включать акции в портфель

На основании индекса

Смотрим долю каждой компании в индексе Московской биржи. И покупаем акции в аналогичных пропорциях. На самом деле повторить в идеале веса вы не сможете. Особенно при наличии небольших сумм. Но что-то похожего можно добиться.

Плюсы. Если у компании большой вес в индексе, значит она чем то его заслужила. Таким образом покупаем лучшие компаний (по мнению составителей индекса) на большую сумму. Остальные на меньшую.

Минусы.

Трудозатратно. Состав индекса Московская биржа пересматривает несколько раз в год. Меняются веса, добавляются-убираются компании.

С вашей стороны в идеале это требует совершения дополнительных торговых операций. Докупки или продажи активов. И так на протяжении всей жизни. Согласитесь, не очень приятная перспектива. Да через несколько лет (или может даже месяцев) большинство «забьет» на эти ежеквартальные балансировки.

Дополнительно, вынужденные сделки влекут за собой повышенные доходы в виде брокерских комиссий и налогов.

Второй минус. Доля в основном индексе Московской бирже всего трех компаний (Сбербанк, Газпром и Лукойл) занимает 43% от всего веса. В индексе ТОП-15, более 50%.

Что это значит для вас в будущем?

Повышенные риски. Вдруг через несколько лет эти 3 компании снизят или отменят дивиденды (маловероятно конечно, но возможно). И тогда дивидендный поток просядет сразу почти в 2 раза! Не очень то приятная перспектива. Да даже отмена дивов только по одной такой компании сразу урежет ваш дивидендный поток на 13-17%.

Равными долями

Покупайте акции компаний в свой портфель на одинаковые суммы и будем вам счастье.

Плюсы.

Простота. В школе все учились и разделить свой капитал на 5-10, 20-30 частей сможет каждый.

Ровный дивидендный поток. Нет сильной зависимости от компаний с большей долей веса (как при индексном подходе).

Минусы. Компании с малой капитализацией более рискованные. И ставить мелочь на один уровень с Газпромом или Сбером может быть не совсем правильно (но здесь у каждого может быть свое субъективное мнение).

Проблему можно решить по другому …

Тебе вершки, мне корешки

Можете самостоятельно составить свой мини-индекс, с выделением определенных долей веса для компаний.

Делите свой список дивидендных акций на 2 или 3 части по размеру капитализации.

- Компании крупной капитализации (голубые фишки)

- Средней и (или) малой (можете разбить еще на 2 части, если у вас много компаний в портфеле).

Голубым фишкам присваивается больший вес, средним — стандартный, мелким и микро — низкий вес.

Допустим, акции из верхней части списка покупаются на сумму в 2 раза больше, чем у середнячков. На мелочь тратим в 2 раза меньше (от среднего). Получаем пропорцию 2 : 1 : 0,5.

Например.

- На покупку Сбербанка, Лукойла, — выделяем по 40 тысяч.

- Акции Башнефти и Магнита — покупаются на 20 000 каждая.

- АФК Система, ЛСР — на 10 тысяч.

Соотношение может быть любое. На ваше усмотрение.

Так вы более-менее равномерно распределяете риски.

По отраслям

Смотрим на состав индекса Московской биржи. И что мы видим? БОльшая доля веса принадлежит компаниям нефтегазовой отрасли.

Нефтяной портфель (вернее получаемые дивиденды) будет сильно коррелировать с ценами на нефть и газ.

По простому, прибыль компаний (а значит будущие дивиденды) сильно зависит от нефтяных котировок.

Логичнее включить в свой портфель компании из разных секторов экономики:

- электроэнергетики;

- финансов;

- телекоммуникаций;

- металлов;

- потребительского сектора;

- химии и нефтехимии.

Какие компании входят в каждую отрасль есть на сайте Мосбиржи.

Отрасль Телекоммуникации — состав индекса

Более удобно информация по индексам представлена на Смартлабе.

Состав индекса финансового сектора Мосбиржи

Свой-чужой

Разделяете свой капитал между компаниями-экспортерами и работающими на внутренний рынок страны.

Для чего это делается?

Что происходит при обесценивание национальной валюты? За счет роста валюты (доллара и евро по отношению к рублю).

Внутренним компаниям в этом время приходится несладко. Приходится закупать оборудование и товары за границей дороже. Это дополнительные издержки, которые напрямую отражаются на рентабельности бизнеса.

А вот у экспортеров в это время прибыль растет. Как следствие — ваши потенциальные дивиденды.

Рубль укрепляется? Доходы экспортных компаний падают? На плаву вам помогут удержаться дивидендные рублевые компании.

Плюсы. Защита от валютных рисков.

Минусы. Основная масса интересных дивидендных компаний — товарно-сырьевые. Так или иначе завязаны на экспорте.

При составлении портфеля по такой тактике, мы будем вынуждены снижать долю каждой сырьевой компании в портфеле. А меньшим по количеству отечественных компаний, выделять большие доли.