Как выбрать офз для инвестирования

Содержание:

- Стратегии инвестирования

- Зачем покупать облигации

- Что можно купить на ИИС

- Применение ИИС

- ОФЗ-н можно ли купить на ИИС

- Как изменение цены облигации влияет на ее доходность

- Что такое ОФЗ

- Основные сведения об облигации

- Сколько можно заработать на акциях и облигациях

- Что такое акции и зачем их покупать — подробное объяснение

- Как платить налоги

- На что ещё обратить внимание

- Как выбрать бумагу для покупки

- Еще раз о понятии

- Как действовать новичкам

- Как инвестировать в облигации

- Кратко

- Доходность по облигациям

- Где купить облигации?

- Вводные условия

- Сравнение и вывод

Стратегии инвестирования

И опять варианты, как правильно инвестировать:

- Лестница. Заключается в покупке облигаций с разным сроком погашения для снижения рисков при максимальной доходности. Например, мы покупаем 3 штуки со сроком погашения 2, 4 и 6 лет. Проценты с каждой облигации, а также деньги от выплаты по номиналу реинвестируем в 10-летние. Так мы создадим диверсифицированный портфель из небольших групп, который эффективно приращивает сложный процент, сохраняя ликвидность.

- Штанга. Стратегия штанги строится на своего рода противовесе. Мы покупаем только краткосрочные и долгосрочные облигации. Теоретически это позволяет собрать сливки из обоих направлений. Вкладываясь в долгосрочные, мы получаем высокие процентные ставки, в то время как краткосрочные ценные бумаги дадут большую гибкость и ликвидность. В итоге мы постоянно пополняем портфель новыми краткосрочными облигациями и получаем быструю отдачу и в то же время нам капает постоянный процент с долгосрочных.

- Пуля. При реализации стратегии «пуля» вы покупаете разные облигации с одновременным сроком выкупа. Это эффективный подход, когда нужно выгодно вложить деньги на фиксированный срок и получить деньги в определенное время. Например, когда мы хотим получить деньги назад ровно через 10 лет, мы можем приобрести либо сразу партию 10-летних облигаций, либо покупать партии краткосрочных. Преимущества стратегии — простой мониторинг и управление. По мере накопления процентов начинаем реинвестировать, опять же покупая партии облигаций с одним сроком погашения.

Зачем покупать облигации

Облигации — это менее рискованное вложение по сравнению с акциями, поэтому многие инвесторы покупают их, чтобы снизить риски своего портфеля. Доходность по облигациям известна заранее — при выпуске облигаций компания указывает, какой доход и как часто она будет платить.

Один из способов заработать на облигациях больше, чем на банковском вкладе — купить облигации на ИИС, выбрать тип вычета А, если есть официальный доход, и ежегодно получать дополнительно еще и налоговый вычет.

Например, владелец автомойки выпустил облигации на 3 года номиналом 1000 рублей. Общая сумма выпуска составила 5 млрд рублей, а купон — 40 рублей, который будет выплачиваться 2 раза в год. Так, инвесторы будут получать 2 раза в год по 40 рублей на бумагу, а в конце срока обращения облигации вернут их номинальную стоимость — 1000 рублей за облигацию.

Собрав портфель из облигаций, можно рассчитывать на доход по купонам несколько раз в год, а также возврат номинала. Если инвестор использует ИИС с типом вычета А и пополняет счет на 400 000 рублей в год и не выводит деньги, он может рассчитывать и на налоговый вычет до 52 000 рублей. Таким образом, доходность такого портфеля будет складываться из выплат по купонам, возврата номинала облигаций, а также 13% от тех денег, что инвестор внес на ИИС. Владельцы брокерского счета не могут получить налоговый вычет, но могут рассчитывать на ряд льгот, например, на льготу на долгосрочное владение акциями.

Пример расчета доходности облигаций при использовании возможностей по вычету на ИИС.

Другой вариант — купить облигации по номиналу в день выпуска и продать их на бирже в любое время за ту цену, которую инвесторы будут готовы ее перекупить.

Если интерес к облигациям эмитента высок, то на бирже цена этих бумаг может вырасти.

Когда владелец автомойки выпускал облигации с доходностью 6%, ставки по депозитам были 5% и инвесторов это устраивало. Но потом ставки по депозитам стали 4%, и облигации предпринимателя стали более привлекательными для инвесторов, так как купон дает доход уже на 2% выше. Теперь его облигации на бирже готовы купить многие, и цена бумаги составляет уже 1010 рублей. Сумма долга предпринимателя не меняется, но меняется суть игры: теперь инвестор может перепродать бумаги за 1010 рублей. А если ставки по депозитам вырастут, то цена облигации снизится до 990 рублей, тогда инвестор может ее купить: ведь номинал ее не поменяется, и в дату погашения он получит за нее 1000 рублей.

В веб-версии сервиса Газпромбанк Инвестиции можно увидеть актуальную цену облигации в правом верхнем углу. В строке «Доходность к погашению» указано, сколько заработает инвестор, если продержит облигацию до срока погашения. В строке «Номинал» указана номинальная стоимость облигации. Инвесторам будет интересен параметр «Спред» он показывает, насколько активно торгуют ценной бумагой на бирже.

Инвестирование в облигации относят к консервативным методам инвестирования, потому что их доходность более прогнозируема, чем доходность акций.

Что можно купить на ИИС

Основной вопрос, от которого во многом зависит ваша доходность – что купить на ИИС. В любой момент вы можете купить облигации на ИИС и многие другие активы:

- акции российских и зарубежных компаний;

- корпоративные облигации (российские и иностранные);

- иностранная валюта;

- ETF – портфель из большого количества ценных бумаг;

- фьючерсы;

- опционы и другие.

Доход можно получать из разных источников:

- положительная разница между продажей и покупкой ценных бумаг;

- дивиденды по акциям;

- купонный доход по облигациям;

- доходы от передачи средств в доверительное управление;

- заработок на разнице курсов валют.

Т.е. ваш выбор практически не ограничен – вы можете составить портфель практически из любых активов. Вместе с тем практически все инвесторы и эксперты единодушны, что наиболее правильное решение (особенно для новичков) – купить ОФЗ на счет ИИС. Так называют облигации федерального займа.

Это ценные бумаги, которые выпускаются РФ в лице Минфина. Владельцам облигаций гарантируется выплата по номинальной цене в заранее определенную дату (например, 1000 рублей через 2 года), а также купонного дохода (выплата по процентам). В среднем доход составляет 5-6% годовых, причем чем больше срок погашения ОФЗ, тем доходнее бумаги (проценты увеличиваются до 7% и выше).

Применение ИИС

Разберем использование ИИС с нашим выбором. Если средства будут нужны только через 3 года, можно использовать индивидуальный инвестиционный счёт типа А. Его преимущества вы сможете почувствовать если имеете доходы и платите НДФЛ. Второй тип Б в данном случае не подходит, поскольку НДФЛ с купонов по ОФЗ и так не платится.

В таком случае капитал будет расти гораздо быстрее, благодаря получению вычета 52 тысячи рублей каждый год, а это 156 тысяч за 3 года. Доходность по облигациям в портфеле в этом случае увеличивается на возвращенный НДФЛ.

Доходность на ИИС в таком случае составит (возьму второй вариант покупки облигаций):

84 220 (доходность облигаций) + 156 000 (возврат НДФЛ за 3 года) = 240 220 рублей, а это уже 48% доходности за 3 года. То есть вы сможете в половину увеличить свой капитал, если будете использовать индивидуальный инвестиционный счёт вместо обычного брокерского счёта.

| ОФЗ | Доходность без ИИС | Доходность с ИИС | Доходность в % |

| ОФЗ-26221-ПД | 125 727,25 рублей | 281 727,25 рублей | 56% |

| ОФЗ-26211-ПД | 84 220 рублей | 240 220 рублей | 48% |

ОФЗ-н можно ли купить на ИИС

ОФЗ-н представляют собой облигации для населения («народные» ОФЗ). Государство также реализует их для того, чтобы одолжить деньги у граждан. Купонный доход выплачивается аналогично – каждые полгода в соответствии с текущей процентной ставкой.

Но если купить ОФЗ на ИИС можно, то купить ОФЗ н через ИИС не получится. Приобрести их допускается только в 4 крупных банках – Сбербанк, Почта Банк, ВТБ и Промсвязьбанк. Принцип получения дохода точно такой же. Просто для покупки не нужно открывать ИИС. Облигации для населения может купить любой желающий, просто придя в отделение или даже онлайн через интернет-банк.

Как изменение цены облигации влияет на ее доходность

Поскольку облигации торгуются на бирже, их цена может (и будет) отличаться от их номинальной стоимости. Когда спрос на облигацию растет, ее цена будет повышаться, и наоборот.

Так как купон выражен в процентах от номинала, рост цены облигации приведет к тому, что ее доходность снизится. Это произойдет потому, что размер купонных выплат инвестору останется неизменным (ведь купон зависит от номинала, который не меняется), а за право получить эти выплаты инвестору придется заплатить больше (из-за роста цены облигации). При падении цены облигации ее доходность вырастет.

Скриншот с сайта Московской биржи

Самый лучший способ рассчитать доходность облигации — воспользоваться специальным калькулятором Московской биржи или другим подобным инструментом.

Что такое ОФЗ

О том, что такое облигации, мы уже рассказывали. ОФЗ — это облигации федерального займа, когда у инвесторов «занимает» деньги государство, а точнее — Министерство финансов. ОФЗ считаются самыми надёжными бумагами на российском фондовом рынке.

Вот какой путь проходят ОФЗ от Минфина до конечного инвестора.

Минфин выпускает облигации и отправляет их на аукцион. Там их раскупают крупные инвесторы, а потом продают на бирже, где облигации может купить любой желающий. Номинал облигаций при их выпуске обычно 1000 ₽. На бирже облигации торгуются в процентах от номинала, например 105 % или 95 %. Это значит, что цена облигаций будет 1050 ₽ или 950 ₽. Цена зависит от спроса и предложения: чем больше спрос, тем выше цена, и чем больше предложений, тем ниже цена облигаций.

За пользование деньгами Минфин также регулярно выплачивает проценты владельцу облигации — купоны. Купон всегда указывается в процентах к номиналу. Например, если Минфин выпускает облигации под 5 % годовых, это значит, что за год он выплатит 50 ₽.

Обычно выплаты идут 2 раза в год, через каждые 182 дня. Но количество выплат может быть и больше. В приложении ВТБ Мои Инвестиции есть облигационный календарь, в котором указаны размер купонов и периодичность выплат. Нужно зайти в раздел «Биржа» — «Облигации» — «Купонный календарь».

За время владения облигацией инвестору начисляется накопленный купонный доход (НКД). Если вы продали облигацию до того, как Минфин выплатит очередной купон, то положенные деньги всё равно получите — их вам заплатит покупатель вашей облигации.

Поясним на примере. Саша купил облигацию с купоном 65 ₽, ближайшая выплата по ней через 150 дней. Но Саша продал облигацию раньше — через 120 дней. Купон за эти 120 дней ему заплатит Катя, покупатель облигации. Вот как посчитать купонный доход:

65 ₽ : 150 дней · 120 = 52 ₽.

Значит, при продаже облигаций Саша получит на 52 ₽ больше.

Есть и бескупонные, дисконтные облигации. В таком случае доход инвестора — разница между начальной и номинальной стоимостью. Например, инвестор купил облигацию за 750 ₽, а продаст её за 900 ₽. Доход — 150 ₽.

Насколько выгодны облигации, определяет доходность к погашению. Этот параметр помогает трейдеру понять, насколько доходно вложение, если держать ОФЗ до погашения.

Еще есть понятие дюрация. С её помощью инвесторы измеряют средний срок возврата инвестиций. Если купонных платежей, амортизации и оферты нет, то дюрация совпадает со сроком до погашения облигации. Дюрация учитывает все купонные платежи, выплаченные в разное время. А также различные особенности облигации, которые могут привести к досрочному погашению (оферта) или частичному погашению в течение срока жизни облигации (амортизация).

Дюрация также помогает понять, насколько чувствительна цена облигации к колебанию процентной ставки. Если ожидается снижение уровня процентных ставок, то инвестору стоит повысить дюрацию портфеля, чтобы извлечь большую прибыль из-за роста цен. Если ожидается рост процентных ставок, то стоит снизить дюрацию портфеля, чтобы сократить потери от снижения цен.

Если вы начинающий инвестор, то рассмотрите самые простые облигации, по которым платят только купоны, а в конце срока возвращают номинал. Тогда можно просто ориентироваться на срок погашения облигаций, а не дюрацию.

Вот как найти нужную информацию в приложении ВТБ Мои Инвестиции.

На графике в приложении ВТБ Мои Инвестиции видно, как изменяется цена облигаций. Можно выбрать разные периоды: от 5 лет до 1 дня.

38,64 ₽ — это размер купона, который выплачивается держателю облигаций, а 9,13 ₽ — это купон, который уже будет начислен. 101,12 % — это процент от номинала, то есть цена, по которой вы купите ОФЗ.

Следующий купон будет начислен 1 декабря 2020 года. Погашение облигации, т. е. возврат номинала, будет 26 ноября 2024 года. До этого времени вы можете продать облигацию или держать до погашения.

13,98 ₽ — это накопленный купонный доход. При покупке цена облигации увеличится на эту сумму, а она перейдет предыдущему владельцу.

Основные сведения об облигации

Рассмотрим основные показатели облигации, которые вы увидите в биржевом терминале при выборе облигаций для покупки.

Номинальная стоимость облигации (номинал) — сумма, которая будет выплачена в момент погашения облигации. Для российских облигаций номинал чаще всего равняется 1000 руб.

Рыночная цена облигации — стоимость облигации на бирже, которая зависит от различных факторов, таких как оценка рынком рисков эмитента и процентных ставок в экономике.

Купон — доход, который будет регулярно выплачиваться инвестору. Купон выражается в процентах от номинала.

Длительность купона — срок, через который выплачивается купон.

Дата выплата купона — дата, когда инвестору выплачивается купон.

Накопленный купонный доход (НКД) — часть купонного дохода, которая рассчитывается пропорционально количеству дней, прошедших от выпуска облигации (или от даты выплаты последнего купона). При покупке облигации на бирже покупатель выплачивает НКД продавцу, поэтому сумма уплаченных вами денег будет отличаться от того, что вы увидите на котировке. НКД вернется к вам, когда эмитент выплатит следующий купон.

Тип цены — то, как цена облигации будет представлена на котировке у брокера. Чаще всего цена выражается в проценте от номинала.

Дата погашения — срок, когда облигация будет погашена (то есть номинал будет выплачен) эмитентом.

Размер лота — сколько облигаций вы купите, если приобретёте один лот на бирже. С размером лота следует быть внимательным. Например, если размер лота 10, то купив 1 лот, вы получите 10 облигаций. Таким образом, если вы хотите купить 30 облигаций, то вам нужно купить 3 лота, а не 30.

Текущая доходность — доходность с учетом купона и стоимости приобретения облигации на рынке, включая НКД, при допущении неизменности цены облигации со временем (это допущение делает текущую доходность не самым точным мерилом доходности облигации для долгосрочных инвестиций).

Доходность к погашению — доходность с учетом купона и стоимости приобретения облигации на рынке, включая НКД, а также возможной цены погашения, но без учета реинвестирования купонного дохода (эта оценка доходности подходят для рантье, размещающих свои средства в облигациях для того, чтобы жить на процентный доход).

Эффективная доходность к погашению — доходность с учетом купона и стоимости приобретения облигации на рынке, включая НКД, а также возможной цены погашения, с учетом реинвестирования купонного дохода (это лучший способ оценки доходности для долгосрочных инвесторов, нацеленных на увеличение своего капитала).

Сколько можно заработать на акциях и облигациях

1. Заработок на акциях

На этот вопрос невозможно ответить, поскольку никто не знает какая цена акций будет даже завтра, не говоря про прогнозы на года. Даже недооценённая компания может через год стать ещё более недооценённой.

Средний рост фондового индекса с учётом реинвестирования дивидендов составляет годовых для российского рынка, для американского. Это исторические данные.

Фондовый индекс является отражением биржевых котировок крупнейших компаний страны.

Говоря про среднюю доходность фондового индекса, надо учитывать, что в какой-то год она может быть +60%, в какой-то +10%, в какой-то -30%. То есть в зависимости от цены входа, инвесторы могут получить очень разные результаты.

В этой доходности не учтена инфляция, то есть реальная доходность инвесторов будет ниже на величину годовой инфляции.

Отдельные акции могут как расти, так и падать значительно сильнее индекса. Их отбор — это целое мастерство. Новичкам вряд ли удастся делать это максимально эффективно.

Точка покупки акции имеет большое значение, особенно для краткосрочный результатов.

На нашем сайте есть калькулятор инвестора, который показывается сколько можно заработать в среднем за какой период. Можно указать стартовую сумму и сумму ежемесячных накоплений. Ссылка на калькулятор.

Например, при стартовой сумме 100 тыс. рублей и ежемесячном откладывании 3 тыс. рублей под ставку 18% через 10 лет сумма составит 1,59 млн рублей. Из них 1,13 млн рублей это будут заработанные проценты.

2. Заработок на облигациях

Облигации более предсказуемы в расчёте доходности. Особенно, если планируется держать их до погашения. Крупнейшие компании в среднем могут приносить годовых. Если выбирать мелкие компании, то доходность немного выше . Но есть шансы, что какие-то компании за несколько лет могут испытать проблемы с выплатой и инвестор потеряет на этом выпуске. Есть группа «преддефолтных» или «мусорных» облигаций, здесь доходность 30-100%, но и шансы потерять деньги очень высоки.

Доходность еврооблигаций в среднем составляет 2-4% годовых.

Еврооблигации (от англ. «eurobonds») — это обычные облигации, выпущенные российскими эмитентами в иностранной валюте. Зачастую их называют «евробондами».

Что такое акции и зачем их покупать — подробное объяснение

Акция — это право на владение долей в бизнесе. Чем большим числом акций владеет инвестор, тем больше его доля участия. Говоря на языке финансистов: акции называют » ценными бумагами».

Акции покупают для того, чтобы заработать деньги. Поскольку современная экономическая система подразумевает наличие разумной инфляции, а экономики в среднем растут, то прибыли компаний тоже постепенно растут. Это вызывает рост стоимости на акций.

Акция — это доля в бизнесе.

Прибыль от акций возможно за счёт двух составляющих:

- Курсовой рост стоимости (купили дешевле, продали дороже);

- Получение дивидендов;

Дивиденд — это часть выплаты акционерам с прибыли компании. Можно найти компании, платящие около 9-12% годовых. Средняя дивидендная доходность в нашей стране по всем компаниям на 2020 г. составляет 6,7% годовых. Это значение одно из самых больших доходностей в мире. Например, в США средний размер дивидендов составляют всего около 2%.

Не все компании платят дивиденды. Например, у некоторых нет прибылей, либо все деньги реинвестируют в развитие компании. Так поступает IT-сектор. Их специфика предполагает накопление денег, после чего покупает какие-то новые проекты или создаёт свои. В нашей стране всего две IT-компании: Яндекс и Google.

Можно часто услышать от людей фразу: «у него свой бизнес, он богатый». Хотя зачастую небольшие владельцы малого бизнеса показывают скромные доходы. Но многие даже на знают, что купив акции вы тоже становитесь владельцем бизнеса. Причём в отличии от первого, вам не надо ничего делать. Компания работает полностью самостоятельно, ей руководят топ-менеджмент и директора.

Риски акций

Акционеры несут риск потерять вложенные деньги в следствии падения биржевых котировок. При этом они не несут ответственность за долги компании.

Покупка отдельных акций несёт риски, поэтому стоит инвестировать осознано, понимая все риски.

Сколько стоят акции

Чаще всего их цена не превышает 5000 рублей. Бывают подороже, бывают и дешевле. Но главное, что их ценник доступен для обычных граждан.

Как платить налоги

Инвесторы платят налоги со всех доходов на бирже, в том числе по купонам облигаций и положительную разницу между ценой покупки и продажи. НДФЛ в каждом из случаев составляет 13% и его автоматически удерживает и платит брокер. В случае с купоном это произойдет сразу при совершении операции, а в случае с доходом от купли-продажи — по итогам года или при выводе средств.

Есть несколько способов снизить сумму налога за продажу облигаций, которые доступны владельцам ИИС и брокерских счетов.

Владельцы ИИС могут не платить налог за продажу облигаций, воспользовавшись вычетом типа Б. Согласно условиям, держатель счета освобождается от уплаты НДФЛ на торговлю ценными бумагами. Доход от продажи облигаций попадает под это условие, поэтому, если инвестор купил облигацию по номиналу за 1000 рублей, а продал за 1200 рублей, его доход в 200 рублей не будет облагаться налогом в 13%.

Если купить облигации на обычный брокерский счет и продержать их не менее 3 лет, то можно воспользоваться льготой на долгосрочное владение. Тогда платить налог на продажу облигаций тоже не придется.

Допустим, инвестор купил 1000 облигаций по номиналу в 1000 рублей за штуку в декабре 2018 года на сумму 1 млн рублей на брокерский счет. В январе 2022 году цена облигаций достигла 1200 рублей, и инвестор решил продать ценную бумагу. Таким образом, сумма его дохода составит 200 000 рублей, а налог 13% ему платить не придется.

На что ещё обратить внимание

У корпоративных бумаг, в отличие от государственных, часто бывает оферта — право или обязанность компании выкупить облигации в конкретный срок за определённую стоимость (как правило, 100 % от номинала). Самый частый вид таких бумаг на российском рынке — облигации с put-опционом (или безотзывные облигации). Пример: облигации «Газпрома» с погашением в 2028 году. Оферта по ним запланирована на 21.02.2025. В этот день инвесторы могут по желанию предъявить облигацию к погашению, а эмитент обязан её выкупить.

Инвесторам это даёт больше гибкости: можно не дожидаться погашения облигации, а раньше реинвестировать деньги под более высокий процент, если ситуация на рынках поменялась. Если вы купили такие облигации, запишите в календарь дату оферты.

Как выбрать бумагу для покупки

Основные критерии выбора при покупке:

- доходность;

- надежность, кредитоспособность эмитента;

- ликвидность, объемы сделок по бумаге.

Соотношение критериев выбора зависит от целей инвестирования и инвестиционной стратегии.

Активное управление и умеренная стратегия с целью создать сбалансированный портфель. Не вдаваясь в нюансы таких стратегий, отмечу, что для повышения доходности в такой портфель включаются и компании 3-го эшелона. Перед покупкой необходим анализ кредитоспособности эмитентов.

Агрессивная спекулятивная стратегия с целью получения максимальной доходности от разницы котировок. Для ее реализации необходимо анализировать и находить недооцененные, в основном «мусорные», облигации с потенциалом роста.

Когда лучше покупать облигации: до или после выплаты купона

Купонный доход – объект налогообложения в отчетном периоде. Поэтому выгоднее покупка после выплаты купона. Тогда доход получит предыдущий владелец, а цена снизится на сопоставимую сумму. То есть вместо купонного дохода мы получим дополнительный текущий доход (разницу котировок). А по нему объект налогообложения возникнет только в отчетный период продажи бумаги.

Еще раз о понятии

Облигации работают примерно по тому же принципу, что и вклады в банке. Мы предоставляем в пользование организации (эмитенту/банку) сумму денег и получаем за это проценты.

В случае с облигациями мы, условно, покупаем бумагу за 1000 рублей у компании-эмитента (той, что выпустила облигацию), которая обязуется через определенный срок вернуть полную стоимость облигации (наши 1000 рублей) и заранее оговоренную сумму процентов.

Проценты могут выплачиваться раз в месяц, три месяца, полгода – в таком случае облигация будет называться купонной.

Если сумма процентов выплачивается единоразово – в конце срока погашения полной стоимости бумаги, то облигация именуется дисконтной.

Как действовать новичкам

Облигации — инструмент для инвестирования, а не для спекуляций. Приобретайте облигации на долгий срок, а свои первые покупки держите до погашения и реинвестируйте купонный доход.

Доходность облигации чувствительна к цене, по которой вы ее купили. Поэтому используйте лимитные ордера (биржевые заявки с обозначенной ценой и количеством облигаций, которые вы собираетесь купить) а не маркет-ордера (биржевые заявки на покупку по лучшим ценам, доступным в данный момент на рынке) — там вам не придется переплачивать разницу между лучшим предложением цены покупки и цены продажи (так называемый спрэд).

Начните с консервативных инструментов, таких как ОФЗ и облигации крупнейших российских компаний. Попробовав механику инвестирования в облигации на практике, вы сможете двигаться в сторону более сложных и рискованных инструментов.

Распределяйте свои риски, даже если вы решили вложить все средства в ОФЗ. В сбалансированном портфеле новичка должна быть хотя бы одна краткосрочная облигация, одна среднесрочная, и одна долгосрочная — это поможет смягчить колебания цен облигаций при изменении процентных ставок.

Как инвестировать в облигации

Торговля облигациями происходит на фондовых биржах. Например, в Москве это ММВБ или Московская фондовая биржа. Прежде чем вложить деньги в облигации, инвестору необходимо иметь клиентский счет, открытый в любой брокерской компании. Вторым условием покупки является наличие на компьютере специального программного обеспечения – специальной торговой платформы.

Облигациями принято торговать поштучно. Российские облигации почти всегда имеют номинальную стоимость в 1000 рублей. Инвестиционная же стоимость всегда отталкивается от номинала. Торги данными ценными бумагами производятся в режиме Т+ и Т+0. При этом Т+0 означает, что взаиморасчеты и поставка по заключенной сделке будут произведены в день ее заключения. Т+1(2) 0 означает, что взаиморасчеты и поставка по заключенной сделке будут произведены на следующие сутки (через сутки соответственно) после заключения сделки.

Режим Т+0 характерен для сделок с корпоративными, субфедеральными и муниципальными облигациями. Т+1 работает для ОФЗ. Режим Т+2 характерен для еврооблигаций.

Цены на облигации на фондовой бирже принято выражать в процентах от номинальной стоимости. Например, 95, 97,7 или 105%. То есть если наша ценная бумага выпущена с номиналом 1000 рублей, то при цене 96,5% ее инвестиционная (рыночная) стоимость составляет 965 рублей.

Необходимо помнить, что при приобретении облигаций, кроме инвестиционной стоимости, вы будете должны уплатить НКД или накопленный купонный доход. В данном случае речь идет о купонном доходе, который накопился к дате заключения сделки. НКД имеет рублевое выражение. Возвращаясь к нашему примеру, если цена ценной бумаги составляет 96,5%, а НКД 15 рублей, то общая сумма к выплате составляет 980 рублей.

Для оптимизации издержек инвестиции в облигации лучше всего производить непосредственно после выплаты купона. Такая стратегия избавит вас от необходимости оплачивать продавцу ценной бумаги НКД.

Инвестор посредством торгового терминала всегда может выбрать подходящие ему облигации. При этом следует ориентироваться на их основные характеристики, которые мы подробно рассматривали выше по тексту.

Облигации можно покупать по текущей рыночной стоимости. В случае если она вас не устраивает, вы можете выставить заявку с той ценой, которая бы вас устроила. После этого нужно выставить количество облигаций, которые вы готовы приобрести по данной стоимости. Теперь вам осталось лишь выставить заявку в стакан и ожидать исполнения сделки.

Следует помнить, что за 4–7 суток, оставшихся до выплаты купона или финального погашения облигации, торги по данной ценной бумаге будут заморожены. Это делается с целью формирования точных списков собственников данных инвестиционных активов. Естественно, что в это время торговля замороженными ценными бумагами не производится.

Кратко

-

1

Доход по облигациям в среднем выше, чем по депозиту, и при правильном выборе эмитентов гарантирован и обеспечен. -

2

При покупке облигаций риски меньше, чем при покупке акций. Рыночная цена облигации не подвержена колебаниям, как акции, и практически всегда близка к номиналу. -

3

Для владельцев ИИС есть два типа налоговых льгот, которые позволяют вернуть деньги, а владельцы брокерских счетов могут воспользоваться льготой на долгосрочное владение. -

4

У инвестора большой выбор долговых ценных бумаг в разных валютах. За счет диверсификации можно уменьшить риски. -

5

Налоги придется платить всегда, но есть три способа снизить сумму потерь: купить облигации на ИИС с вычетом типа А, если есть официальный доход, и получать ежегодный возврат НДФЛ до 52 000 рублей; купить облигации на ИИС с вычетом типа Б и не платить налог за продажу облигаций; купить облигации на брокерский счет, продержать их не менее 3 лет и воспользоваться льготой на долгосрочное владение.

Доходность по облигациям

На рынке облигаций действует общее экономическое правило: чем выше риск, тем выше доходность. Поэтому первый фактор, влияющий на доходность облигаций — надежность эмитента. Чем надежнее эмитент, тем меньшую доходность он предлагает инвесторам. По-другому надежность эмитента называют кредитным качеством: чем оно выше, тем ниже риск банкротства. В России самыми надежными среди облигаций считаются ОФЗ — облигации федерального займа. Их выпускает Минфин — Министерство финансов.

Чтобы оценить кредитное качество эмитентов или отдельных выпусков облигаций, существуют кредитные рейтинги. Их присваивают специальные рейтинговые агенства. Они оценивают финансовые показатели эмитентов, долговую нагрузку, судебные риски и другие факторы. Самым большим авторитетом в мире пользуются международные агентства Standard & Poor’s, Moody’s и Fitch.

Второй фактор, от которого зависит доходность облигаций, — срок до погашения. Чем короче этот срок, тем ниже доходность, потому что на коротком промежутке проблемы возникают реже, чем на длинном.

Существует несколько видов доходности по облигациям: купонная, текущая, простая к погашению, эффективная к погашению.

Купонная доходность — это величина купона. Например, купон по корпоративной облигации Сбербанка составляет 8,4%. Следовательно, купонная доходность по нему — 8,4%.

Текущая доходность — это соотношение купонной доходности и текущей рыночной цены облигации. Текущую доходность стоит учитывать, если инвестор покупает облигацию на короткий срок.

Простая доходность к погашению состоит из купонной доходности и прибыли или убытка от разницы между ценой погашения и текущей рыночной ценой, по которой инвестор покупает облигацию.

Эффективная доходность к погашению учитывает реинвестирование купонов. Формула эффективной доходности достаточно сложная, поэтому этот показатель лучше смотреть на сайте Мосбиржи, в программе QUIK или на специализированных ресурсах, посвященных облигациям, вроде rusbonds.

Где купить облигации?

Облигации покупаются и продаются через фондовую биржу страны, в некоторых случаях государственные или муниципальные ценные бумаги могут также распространяться через государственные и коммерческие банки. Облигации, в отличие от акций, могут продаваться как в электронном, так и в традиционном бумажном виде с отрывными купонами (в зависимости от эмитента и способа продажи).

Если инвестор приобретает облигации на вторичном рынке, он выплачивает не только их рыночную стоимость, но и накопленный купонный доход — размер начисленного и невыплаченного дохода на дату осуществления сделки.

Облигации, как правило, имеют не такое широкое хождение на фондовом рынке, как акции, поэтому продать их часто бывает затруднительно, особенно, если речь идет о ценных бумагах некрупных корпораций. Чем выше объем выпуска облигаций, тем более широкое хождение на рынке они имеют, следовательно, тем выше их ликвидность.

Вводные условия

Чтобы собрать хороший долговой портфель нам необходимо знать некоторые данные о облигациях, а именно:

- Тип купона облигации: переменный, где купон меняется относительно ставки RUONIA, фиксированный, где купон может изменяться но заранее известно как и самый популярный постоянный купон, ставка которого не изменяется вообще никак

- Доходность облигации по рыночной цене на момент покупки (не путать с доходностью от номинала)

- Срок погашения облигации и амортизацию долга (то есть частичный возврат средств)

- Дюрацию, которая покажет время за которое мы отобьем вложения в облигацию

- Доходность облигации на время погашения

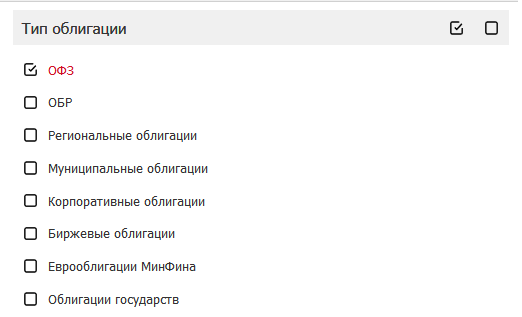

Эти данные мы можем посмотреть на сайте Московской биржи в разделе долгового рынка. На сайте Мосбиржи нужно поставить галочку в разделе ОФЗ и получим полный список ОФЗ в обращении на данный момент.

Вводные условия будут таковы: у нас есть 500 тысяч рублей, которые понадобятся нам через 3 года (например для покупки автомобиля), оставлять деньги в банке мы не желаем из-за низкой доходности депозита, пополнять эту инвестицию не планируем. Также будем считать что ЦБ РФ не будет изменять ставку рефинансирования.

Цель: получить максимальную доходность за 3 года с минимальными рисками.

Вариант решения: выбор самой доходной облигации ОФЗ со сроком погашения 3 года или более и не облагаемой НДФЛ, все купоны будем реинвестировать.

Рассмотрим решение задачи.

Сравнение и вывод

В первом варианте дюрация облигации гораздо выше, а значит больше риск того, что облигация изменит свою цену не в нужную нам сторону — например из-за политики ЦБ или из-за общего ухудшения состояния экономики.

Из двух таких вариантов, я бы посоветовал отказаться от облигации с большим доходом в пользу менее рискового актива — ОФЗ с меньшей дюрацией, как во втором варианте.

В итоге:

- Мы выбрали облигацию ОФЗ-26211-ПД со сроком погашения в 2023 году и годовой доходностью 6,7% и эффективной доходностью в 5,5%;

- За 3 года мы заработаем 84 220 рублей если будем реинвестировать все купоны;

- За 3 года доходность составит 16,84%.

Вам совершенно необязательно держать в своём портфеле только ОФЗ, для увеличения доходности, можно рассмотреть сектор муниципальных облигаций, а также корпоративных бондов. В первом случае доходность будет ниже, но зато их надежность находится на уровне с ОФЗ.

Вот примерная структура моего портфеля облигаций:

Для надежности 55% портфеля находятся в облигациях федерального и муниципального займа. Для выравнивания доходности используются более рискованные облигации – корпоративные, в том числе и не очень больших компаний.