10 пополняемых вкладов с высоким процентом 2021 в надежных банках

Содержание:

- Как открыть депозит

- В какой банк лучше вложить деньги под проценты, чтобы он был достаточно надежен?

- На что обратить внимание при выборе вклада

- Наш выбор

- Виды вкладов физических лиц

- Критерии выбора

- Помощник

- Топ-10 лучших банковских вкладов под высокий процент в 2020 году

- Московский кредитный Банк «Новогодние мечты»

- Севергазбанк «Хороший вкус»

- Еврофинанс Моснарбанк «Классический»

- Совкомбанк «Зимний праздник с Халвой»

- МТС Банк «МТС Премиальный Плюс»

- Home Credit Bank «36 месяцев Плюс»

- Премьер БКС Вклад «Инвестиционный»

- Газпромбанк «Тройная ставка»

- Россельхозбанк «Ваш доход выплата процентов в конце срока»

- УБРиР «Хорошее начало»

Как открыть депозит

Депозит – что это такое простыми словами? Вклад предполагает внесение только денежных средств. При открытии депозита можно передать организации не только деньги, но и ценные бумаги, драгоценности и иное имущество. Цель подобных манипуляций всегда одна – приумножение личного богатства и улучшение финансового положения.

Для каждого конкретного субъекта фининституты разрабатывают отдельные линейки:

- Для юридических лиц. Индивидуальным предпринимателям и предприятиям предлагаются разные программы.

- Для физических лиц. Все граждане могут прийти в финучреждение и оформить желаемое вложение, выбрав для себя наиболее приемлемые условия хранения и приумножения богатства.

- Для пенсионеров. Линейка разработана с учетом потребностей данной категории граждан. В большинстве случаев к ним подключается функция пополнения. Первоначальный взнос небольшой, поэтому опция и выглядит такой привлекательной.

Его открытие предполагает обязательное подписание с банковской структурой письменного соглашения на открытие и последующее обслуживание счета. Есть определенные ограничения по первоначальному взносу: в одном случае достаточно положить 1000 рублей, в другом случае минимальный депонент составит не менее 30000 рублей.

Чем больше внесенная сумма депозита, тем выгоднее условия обслуживания и процентная ставка, предоставляемая учреждением.

В какой банк лучше вложить деньги под проценты, чтобы он был достаточно надежен?

Как различаются учреждения, так и предлагаемые ими депозиты.

В первую очередь по факту, какие условия установлены для клиента, а также по их надежности.

Чтобы выбрать наиболее подходящий банк, не стоит обращать особое внимание на слишком высокие проценты дохода. Их обычно обещают в надежде, что человек прибежит за тем, чтобы получить большой доход не задавая лишних вопросов

Их обычно обещают в надежде, что человек прибежит за тем, чтобы получить большой доход не задавая лишних вопросов.

Но также на то, не прогорит ли он через полгода, и является ли реальным учреждением, а не подставной конторой.

В какой банк вложить деньги под проценты: показатели надежности

-

Просмотрите хронологию: как давно он открылся и были ли какие-то проблемы у него с законом.

Чаще всего информацию о крупных разбирательствах обговаривают в СМИ.

-

Оцените рейтинг учреждения по сравнению с остальными.

Чем ниже рейтинг — тем ниже надежность.

-

К каким заграничным финансовым группам он относится?

Финансовая поддержка «из-за бугра» – это всегда признак стабильности.

-

Какое качество обслуживания предоставляется?

Крупные филии тщательно следят за стандартами обслуживания.

-

Как выглядит интерьер и экстерьер?

Это немало говорит о наличии средств.

-

В какой части города он находится – тоже многое говорит о его надежности.

Чем выше стоимость аренды или покупки земли, тем больше может себе позволить такое предприятие.

Не стоит доверять тем банкам, которые дают слишком высокую ставку по сравнению с остальными.

Особенно если он не на слуху, и нет никакой рекламы в СМИ или на баннерах.

Чаще всего малонадежные учреждения дают только мелкую, не особо приметную рекламу в сети и в общественном транспорте.

Причина простая: они боятся слишком афишировать деятельность перед государственными службами.

На что обратить внимание при выборе вклада

Если вы планируете класть деньги на депозит, стоит обратить внимание на его условия, чтобы такой способ хранения средств был выгодным. Какие моменты нужно учесть:

Пополнение вклада. Это актуально, если у вас есть возможность регулярно откладывать деньги, и вы хотите держать их все в одном месте. Если же у вас появилась единовременно какая-то сумма, но возможности откладывать нет – то нет смысла задумываться об этом условии депозита. Возможность снять деньги частично

Важно, чтобы при необходимости вы смогли снять наличные с вашего счета, сохранив начисленные проценты (которые просто будут начисляться в дальнейшем на меньшую сумму). Большой плюс депозита – капитализация процентов

Это означает, что сумма начисленных процентов и сумма вклада постоянно объединяются, и на них опять-таки начисляются проценты. Возможность пролонгации договора. В этом случае вы можете не закрывать имеющийся вклад по окончании его действия, а продлить договор на такой же срок в случае необходимости. Главное – заранее узнать, сохранятся ли изначальные условия договора, будет ли вам это выгодно.

Класть деньги на депозит следует, понимая, каким образом будут начисляться проценты. Существуют разные варианты:

- в конце действия вклада (при его закрытии вы получите всю сумму вместе с начисленными процентами);

- ежемесячное начисление процентов;

- перечисление процентов по вкладу на специальный счет (если это прописано в договоре).

Чрезвычайно важно узнать, входит ли банк, в который вы планируете класть деньги, в программу обязательного страхования вкладов. 1 400 000 рублей – это та сумма, выплату которой вам гарантирует закон в случае, если с банком что-то случится

Сегодня банки часто лишаются лицензий. Если это произошло с вашим банком, то, скорее всего, ему будет назначен преемник, который и займется страховыми выплатами. Они всегда осуществляются в рублях по курсу ЦБ РФ независимо от валюты вашего вклада.

Соответственно если вы планируете класть на депозит сумму, превышающую 1 400 000 рублей, то лучше разбить её на две или более частей и положить в разные банки. Если все деньги будут лежать в одном банке (даже на разных счетах и в разных филиалах), то в случае проблем у него вернуть удастся только 1 400 000 рублей.

Вклады можно открывать в рублях, долларах и евро. Ввиду нестабильной ситуации на валютном рынке вклад в иностранной валюте может сохранить ваши средства, но проценты по таким вкладам всегда ниже, чем по рублевым. Это обусловлено тем, что в период нестабильной экономической ситуации банки всеми силами пытаются привлечь новых клиентов и их средства для того, чтобы нормально функционировать.

Вклады можно открывать в рублях, долларах и евро. Ввиду нестабильной ситуации на валютном рынке вклад в иностранной валюте может сохранить ваши средства, но проценты по таким вкладам всегда ниже, чем по рублевым. Это обусловлено тем, что в период нестабильной экономической ситуации банки всеми силами пытаются привлечь новых клиентов и их средства для того, чтобы нормально функционировать.

Нелишним будет напомнить, что чем известнее и крепче банк, чем надежнее его репутация, тем спокойнее будет вам. Да, сейчас многие мелкие банки предлагают очень привлекательные условия по вкладам, высокие проценты. Однако в условиях, когда банки банкротятся и лишаются лицензии один за другим, стоит ли игра свеч? С одной стороны вы можете рискнуть, выгодно вложиться, получить неплохую прибыль, а с другой – заработать себе проблемы и длительное время разбираться со страховыми выплатами.

Наш выбор

Золотое правило любого инвестора – диверсифицировать вложения. Это позволяет снизить риски и повысить доходность.

Пример: есть 200 000 рублей, из которых инвестор может половину инвестировать на долгосрочный период.

В этом случае вложения можно разделить:

- 100 000 – на ОМС (золото, платина, палладий, серебро);

- 100 000 на банковский депозит. Например, на вклад “Газпромбанка” “Праздничный” под 7,25% на 121 день. “Промсвязьбанк” предлагает ставку 8,1 % для рублевых вкладов с суммой депозита от 100 000 рублей и 8,3% годовых – если сумма от 2 миллионов.

По валютным вкладам ставка значительно меньше. В том же Промсвязьбанке она составляет от 1,2% до 2,85% в зависимости от валюты, срока и размера вклада и других условий.

Банковские вклады не сделают инвестора миллионером, но они помогут планировать свой бюджет и расходы, чтобы сделать первые шаги в инвестировании.

| Рекомендации при вложении денег в банк |

|

Виды вкладов физических лиц

Как уже было сказано ранее, вкладом принято называть некоторую сумму денежных средств, предназначенную для размещения на депозитном счету, с целью их сбережения и приумножения. Однако принимать денежные средства от населения для размещения могут только те банковские организации, которые получили специальную лицензию от Центрального Банка России на ведение данного вида деятельности. Стать вкладчиком же может любой гражданин, и не только Российской Федерации. В любом случае, право выбора кредитной организации для размещения средств остается всегда за клиентом.

Всего существует огромное количество различных видов вкладок, которые направлены для реализации тех или иных целей. Основными из них являются:

- Депозит с капитализацией. Является основным видом денежного вклада, так как позволяет увеличить основную сумму денег за счет начисляемых процентов. Что это означает? Клиент размещает определенную сумму на своем счету. Ежемесячно ему начисляются проценты согласно тарифам банка. Снимать начисленный доход нельзя, так как эта сумма автоматически переводится банком на вклад, тем самым увеличивая сумму размещения. Проценты в следующем месяце уже начисляются на всю сумму, вместе с перечисленными ранее процентами. Но здесь стоит отметить, что выгоден такой вклад будет только в том случае, если сумма размещения будет внушительная, тогда и доход будет заметным.

- До востребования. Как правило, такой вид вклада назначается после окончания основного срока размещения, то есть после окончания срока действия договора. Он подразумевает, что забрать денежные средства клиент сможет в любое удобное для него время, а за то время, что деньги находятся на счете, владельцу начисляются минимальные проценты. Как правило, по вкладам до востребования процентная ставка составляет не более 0,1%.

- Срочный. Такое название носят вклады, размещаемые на определенное количество дней. Срок размещения выбирается клиентом самостоятельно, но, как правило, это не более 1-3 лет. В среднем, срочный вклад открывается на 3-6 месяцев. Здесь стоит помнить, что деньги, положенные на срочный вклад, нельзя снимать раньше указанного в договоре срока. В противном случае, будут потеряны начисленные проценты. Банк начислит проценты в этом случае по ставке «до востребования».

- Накопительный счет. Данный вариант вклада подразумевает регулярное пополнение. То есть, клиент в течение срока действия депозита может пополнять свой счет на любую сумму, тем самым увеличивая доходность. Как правило, такие вклады открываются на длительный срок, но под небольшой процент. Такой вклад подходит тем клиентам, кому необходимо накопить определенную сумму, а сделать это самостоятельно не получается.

- Расчетный. Такой вид вклада позволяет клиенту в течение срока действия договора снимать денежные средства. Однако здесь стоит отметить, что договором обязательно прописывается размер неснижаемого остатка, то есть на счету после снятия должна остаться определённая сумма, например, не менее 50 тысяч рублей.

- Целевой. Как правило, такой вклад открывается родителями для своих детей на длительное время, например, на 5-10 лет. Получить накопленные средства сможет только ребенок, на чье имя и открывался депозитный счет, но после достижения им возраста совершеннолетия.

- Валютный. Из названия депозита становится сразу понятно, что счет открывается в валюте, отличной от рубля, например, в долларах или евро. Процентная ставка по такому виду вклада небольшая, однако, риски потерять свои средства сводятся к минимуму за счет увеличения инфляции.

- Специальные программы. Банковские организации часто предлагают некоторым категориям граждан специальные условия по вкладам, например, для ветеранов ВОВ или пенсионеров действует повышенный процент или более лояльные и выгодные условия.

На самом деле, банками представлено большое количество различных депозитных программ. Мы же привели для вас самые распространенные и наиболее известные. Ознакомиться с вариантами депозитных продуктов можно непосредственно в банке, в котором планируется размещение денежных средств.

Кредитная карта #120подНОЛЬ Росбанка

Подробнее

Кредитный лимит:

3 000 000 руб.

Льготный период:

120 дней

Ставка:

от

6,9%

Возраст:

от

18 до

65 лет

Рассмотрение:

3-5 дней

Обслуживание:

рублей

Оформить

Кредитная карта УБРиР до 240 дней без %

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

240 дней

Ставка:

от

17%

Возраст:

от

19 до

75 лет

Рассмотрение:

30 минут

Обслуживание:

599 рублей

Оформить

Дебетовая карта Польза от Хоум Кредит Банк

Подробнее

Кредитный лимит:

руб.

Льготный период:

дней

Ставка:

от

%

Возраст:

от

18 до

64 лет

Рассмотрение:

3-5 дней

Обслуживание:

рублей

Оформить

Критерии выбора

У каждого вкладчика свои критерии выбора депозита, но мы выделим основные принципы.

Высокая процентная ставка

Ее величина зависит от вида депозита, срока и суммы, возможности капитализации. Банки предлагают множество разновидностей депозитов. Но все их можно разделить на 3 группы:

- срочные (самый высокий процент) без возможности снятия и пополнения;

- до востребования (самый низкий процент) позволяет свободно распоряжаться деньгами;

- срочные с пополнением или с частичным снятием.

У последней группы доходность ниже, чем у просто срочных, но значительно выше, чем “до востребования”.

Кроме того, на проценты влияют срок вложения и сумма. Сегодня банки не поощряют долгосрочные вложения. Как правило, максимальная ставка дается на 1 год, а при сроке более 1 года она имеет меньшие значения.

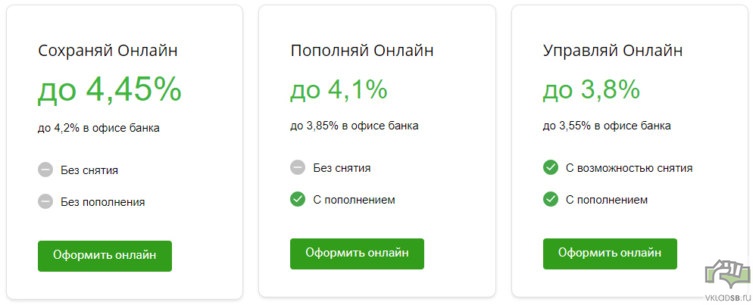

Например, вот как выглядит ставка по вкладу “Сохраняй” Сбербанка.

Что означает понятие “капитализация”?

Капитализация – это начисление не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Чем чаще это происходит (1 раз в месяц, квартал или год), тем большую сумму удастся накопить.

Банки тоже прекрасно понимают, что капитализация увеличивает доход вкладчика, поэтому предлагают более низкую процентную ставку, чем по депозитам без капитализации. И здесь надо обязательно рассчитать, в каком случае вы снимете большую сумму в конце срока. Не забывайте, что регулярное снятие начисленных процентов уменьшит ваш доход в конце срока.

Надежность банка

Прослеживается следующая тенденция. Чем крупнее и известнее банк, тем ниже проценты по вкладам. Посмотрите условия в Сбербанке. Они, мягко сказать, не очень привлекательные. Но при этом он остается лидером на рынке. Почему? Причин несколько:

- советское прошлое большинства вкладчиков;

- мощная государственная поддержка;

- многолетняя история, которая ассоциируется с надежностью (но мы помним, что это не так);

- разветвленная сеть офисов и банкоматов по всей стране и за рубежом.

Получается, что, имея такой багаж, Сбербанку и ряду других крупных банков нашей страны просто нет необходимости бороться за клиентов. Они сами приходят без каких-либо усилий со стороны банка, несмотря на поток негативных отзывов клиентов.

Совсем другая ситуация с новыми, средними или мелкими банками. Они стремятся завоевать доверие клиента, привлечь его высоким процентом, специальными акциями и предложениями. Отсюда и более выгодные условия.

Совет. Если вы не собираетесь хранить в банке десятки миллионов рублей, то выбирайте финансовое учреждение по критериям максимальной доходности. Главное – чтобы оно входило в госпрограмму страхования вкладов. И обязательно следите, чтобы в одном банке лежало не более 1 400 000 руб. (с учетом начисленных процентов). Именно столько вам вернет государство в случае разорения банка или отзыва у него лицензии.

Цель депозита

Именно от цели вложения денег зависит вид депозита. Определите для себя следующие моменты:

- какую сумму вы собираетесь вложить;

- хранить будете в рублях или другой валюте;

- в течение какого срока деньги вам не понадобятся;

- собираетесь ли вы пополнять депозит;

- что будете делать с начисленными средствами: снимать или оставлять на счете.

Под каждый поставленный вопрос банки готовы предложить варианты вложений. Остается только выбрать.

Обратите внимание, что в большинстве случаев при досрочном снятии денег со счета вы потеряете начисленный доход. Есть предложения, которые позволяют снимать средства частично без потери процентов.

Валюта сбережений

По этому критерию не лишним будет еще раз напомнить, что нельзя хранить деньги в одной корзинке. Если сумма большая, то разделите ее на 3 валюты: рубли, евро, доллары.

Финансовые эксперты рекомендуют придерживаться такого соотношения: рубль – 30 %, евро – 35 %, доллар – 35 %. Уточню, что сегодня найти вклад в евро практически невозможно. А у банков, которые дают такую возможность, условия совсем не выгодные (доход менее 1 % годовых).

Помощник

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

Как не только сохранить сбережения, но и заработать на них? Самый простой ответ – открыть счет в банке. На сегодняшний день одни из самых популярных программ российских банков – это вклады с капитализацией процентов и пополнением. Именно они позволяют максимально заработать на отложенных средствах.

Вклады с высокими процентами довольно редко встречаются на финансовом рынке, но пополняемые депозиты с капитализацией могут легко их заменить. Этот процесс подразумевает, что ставка, начисляемая на депозит в конце каждого периода, прибавляется к этой сумме. И в следующий раз доход будет выше.

Еще большую доходность принесет вклад с пополнением. Вы можете пополнять его, например, откладывая на поездку за границу или крупную покупку. Такой счет станет своеобразной копилкой, которая не только сохранит ваши деньги, но и выплатит вам проценты.

Наиболее доходным будет счет, который вы можете не только пополнять, но и капитализировать начисленный доход. Ежемесячно сумма будет увеличиваться не только на то, что вы положили на свой счет, но и на начисленную на счет прибыль. В следующем месяце начисления будут еще выше.

Выберу.ру предлагает вам найти лучшие вклады с капитализацией и пополнением в Москве. На одной странице собраны предложения от множества организаций. В карточке каждого продукта вы увидите:

- Размер процентной ставки,

- Эффективность ставки,

- Доход,

- Дополнительные опции,

- Преимущества.

Для каждого продукта проведен примерный расчет доходности. Вы можете использовать онлайн-калькулятор Выберу.Ру для того, чтобы узнать, насколько выгодным будет депозит именно для вас. Для этого кликните на ссылку «Детальный расчет». На следующей странице находится калькулятор депозита, который учитывает оба способа увеличения тела вклада – просто отметьте эту опцию галочкой и введите исходные данные: начальную сумму пополнения и период пополнения.

Калькулятор вкладов с капитализацией использует не только стандартную ставку, но и эффективную. Эффективная ставка – это коэффициент, который используется для расчета настоящего дохода от вложения. Она учитывает капитализацию процентов и всегда превышает ставку номинальную.

Результатом расчета калькулятора вкладов с пополнением и капитализацией станет короткая сводка, в которой будут учтены изначальная сумма, срок, номинальная и эффективная ставки и доход. Кроме того, на странице вы увидите подробный график – по месяцам расписана прибыль, которую вы можете получить по этой депозитной программе.

Некоторые банки предлагают открыть такой счет онлайн. Просто кликните на ссылку «Подать заявку» – и вы будете перенаправлены на страницу организации.

Топ-10 лучших банковских вкладов под высокий процент в 2020 году

Самый выгодный период вложения денег – 12 месяцев. При сравнении условий инвестирования можно выделить 10 лучших кредитно-финансовых организаций. В 2020 г. они предлагают клиентам денежный вклад под самый высокий процент.

Московский кредитный Банк «Новогодние мечты»

С начала года эта финансовая организация обновила ставки для физических лиц. Сезонный депозит «Новогодние мечты» открывают на 365 дней. Клиенты банка вкладывают средства под 7,6% годовых.

Условия инвестирования:

- Минимальная сумма сбережений – 50 тыс. руб.

- Клиент получает проценты в конце срока.

- Отсутствуют капитализация, возможность пополнения и частичного снятия средств.

Севергазбанк «Хороший вкус»

Кредитно-финансовое учреждение предлагает клиентам инвестировать деньги на следующих условиях:

- Сумма вклада – от 50 тыс. руб.

- Ежемесячная выплата процентов.

- Отсутствуют пополнение, частичное снятие средств, пролонгация договора.

- Возможна капитализация вклада.

- Процентная ставка зависит от срока вложения. Инвестирование на 181 день – 6,9%, на 367 – 6,2%.

Еврофинанс Моснарбанк «Классический»

Сумма взноса составляет 5 млн плюс 1 руб. Программа рассчитана на максимальный срок 367 дней. Процентная ставка – 6,6% годовых. По условиям договора нельзя пополнять счет, частично снимать деньги. В конце срока банк проводит капитализацию вклада, выплачивает проценты.

Совкомбанк «Зимний праздник с Халвой»

Этот депозит действует сезонно. Минимальная сумма вклада – 50 тыс. руб., процентная ставка зависит от срока вложения. Два месяца – 5,1%, 365 дней – 5,8%, при выполнении расчетов картой «Халва» – 6,8%.

Дополнительные условия инвестиций:

- Проценты начисляют в конце срока.

- Возможно пополнение вклада суммой от 1 тыс. руб.

- Отсутствуют капитализация, частичное снятие средств.

Если клиент использует карту «Халва» и вкладывает 1,5 млн руб., он повысит ставку на 1%, при выполнении следующих требований:

- За период действия договора нужно сделать не менее 5 покупок на сумму более 10 тыс. руб.

- Срок вклада превышает 3 месяца.

- По карте «Халва» отсутствует задолженность.

МТС Банк «МТС Премиальный Плюс»

Прежде чем открыть депозит, клиент может рассчитать свой доход на онлайн-калькуляторе. Минимальная сумма вклада составляет 4 млн руб., максимальная процентная ставка – 6,3%. Срок инвестирования от одного до двух лет. Программа банка не предусматривает капитализации, пополнения счета, частичного снятия денег. Выплату процентов производят по окончании срока. Вкладчики могут открыть депозит через интернет.

Home Credit Bank «36 месяцев Плюс»

Клиенты этого учреждения инвестируют средства от 1 тыс. руб., ставка составляет 6,3% годовых. Срок вложений – 36 месяцев, счет можно пополнять в течение первых 30 дней. Проценты платят при окончании периода, капитализация не предусмотрена. Клиент может частично снять деньги по ставке 0,01% годовых.

Премьер БКС Вклад «Инвестиционный»

Банк открывает краткосрочный депозит на 181, 365 дней. Ставка зависит от суммы инвестиций. Если она от 50 тыс. до 3 млн руб. – 7%, когда вклад больше, – 7,5%.

Условия вложений:

- Валюта – рубли.

- Снятие средств, пополнение и пролонгация не предусмотрены.

- Ставка может быть повышена, если клиент совершает покупки по картам банка на сумму от 30 тыс. руб.

Газпромбанк «Тройная ставка»

Для жителей Москвы отличные условия предлагает одна из самых надежных финансовых организаций. Сумма вложений – от 250 тыс. руб. под 7% годовых. Срок депозита составляет 181–367 дней. Проценты выплачивают в конце действия договора, капитализации, частичного снятия денег и пополнения счета нет.

Россельхозбанк «Ваш доход выплата процентов в конце срока»

Эта финансовая организация принимает деньги на период от трех месяцев до пяти лет. Минимальная сумма – 500 тысяч рублей. Для клиентов предусмотрены капитализация, начисление процентов при окончании срока. Пополнения и частичного снятия денег нет. Ставка зависит от суммы вложений и срока действия договора. Минимальный размер – 5%, максимальный – 6,5%.

УБРиР «Хорошее начало»

Уральский банк реконструкции и развития предлагает программы инвестирования с несколькими периодами. Если депозит открыт на 30 дней, ставка составит 5%, на 120 – 6,5%. Валюта – рубли, минимальная сумма вложений – 100 тысяч. Проценты начисляют каждые 30 дней. Их могут добавить к сумме вклада или выплатить клиенту. Счет можно пополнять первые 90 дней, пролонгации договора нет. Депозит открывают онлайн в интернет-банке.