Abc-анализ в эксель: теория и рабочий пример

Содержание:

- Авторский двухфакторный ABCD-анализ

- Преимущества и недостатки методик

- ABC-анализ в Excel: пошаговая инструкция, рабочие образцы с формулами

- ? Кейс Kidsway

- Какие факторы можно проанализировать при помощи способа

- Применение аналитических данных

- Разграничение товаров по группам

- Этап 1. Анализ запасов по методу АВС

- О методе ABC-анализа

- Подводный камень XYZ-анализа

- Подготовьте выводы по АВС-анализу

Авторский двухфакторный ABCD-анализ

Каждой позиции присваивается в итоге только один индекс, но исходные расчеты проводятся по двум параметрам: промежуточный первый индекс – это по прибыли, а второй – по изъятиям или количеству фактов покупок (количеству чеков, накладных, в которых была продана данная SKU, накопленным итогом за период).

|

Гр. A |

AA, AB, BA |

|

Гр. B |

BB, CB, BC, AC, AD, СА |

|

Гр. C |

CC, CD, DC, BO, DA, DB |

|

ГР. D |

DD |

Данный индекс учитывает как прибыльность по данной позиции, так и количество продаж, это очень удобно для ежедневного и быстрого анализа рейтинга продаж.

Категорийные директора или менеджеры устанавливают впервые вручную выверенные цены на свой ходовой, индикаторный, инновационный, акционный товар и новинки, но если товара много (начиная от сотен и до десятков тысяч), они физически не смогут этого делать быстро и полностью. Тогда приходит на помощь IT-система.

Без этих двух пунктов невозможно грамотно управлять товаром, получая максимальную прибыль с группы А и минимизируя товарные запасы неликвидов из групп C и D, путем своевременного снижения цены на плохо продающиеся товары или откровенно неудачные. Бывают и ошибки в товаре – главное вовремя очистить склады от него, и вернуть деньги назад.

Мое предложение состоит в том, что на группы А и В всегда цены немного, но поднимаем или держим на требуемом высоком уровне нужной прибыльности, а на С и D соответственно снижаем, иногда в ноль, если совсем товар плохо продается. Главное – избавиться от неликвидов и вернуть свои деньги, лишь бы не замораживать финансы и места на складах.

Все достаточно просто! Относительная сложность только в том, что надо определить:

- Как считать АВС-индексы – с какой периодичностью и за какой временной период анализа продаж, в том числе применяя разные временные периоды для оценки разных индексов (для индекса А – более короткий период, сопоставим с периодом оборачиваемости данного индекса, например в фармритейле я установил 2 недели, а в дистрибуции алкоголя около одного месяца, а для позиции с индексом D – наоборот, достаточно длинный, для примера в том же фармритейле – от 2 месяцев, а в дистрибуции алкоголя – минимум 6 мес.)

- Как часто делать изменение цен (каждый день, еженедельно, ежемесячно)? Ответ на этот вопрос вы должны получить сами, детально рассматривая как поведение своих клиентов, так и конкурентов. На хитовые товары или остродефицитные на данном временном промежутке можно менять цены хоть каждый день или неделю. Все зависит от умения мониторить рынок. Кто «быстро вертит шеей», тот и получает все «маржинальные сливки» с рынка от продаж.

Далее вступает в работу ваша информационная система. Определив частоту пересчета АВС-индексов (стандартно – минимум раз в месяц) и частоту смены цен, надо приступать к работе по снятию «маржинальных сливок». Чем быстрее вы будете это делать относительно конкурентов, тем больше прибыли в итоге получите.

Преимущества и недостатки методик

Главные достоинства аналитических систем:

- Методики просты и наглядны, универсальны и эффективны. Они дают возможность исследовать большой объем сведений, касающихся работы предприятия. Аналитика возможна как в розничной торговле, так и в организациях, реализующих товары оптом. Используют методы не только посредники, но и производители продукции, компании из сферы услуг.

- Благодаря результатам xyz и abc анализа можно научиться рационально управлять товарными запасами и ассортиментным рядом, выбирая наиболее выгодные для продажи товары. Ведь они и будут приносить 80 процентов дохода.

- Аналитика по схеме XYZ позволяет изучить спрос на разные товарные позиции. Причем, если делать анализы регулярно, можно отследить движение продукции из одной категории в другую и быстро выявить рост или упадок интереса покупателей к той либо иной позиции.

- Исследования дают возможность перераспределить усилия персонала в зависимости от квалификации и имеющегося опыта.

- С помощью аналитических способов проще решать задачи сегментирования потребителей, создания эффективных маркетинговых стратегий.

Плюсом является и отсутствие необходимости вложения средств в исследования, найма специалистов. Предприниматель способен провести оба анализа самостоятельно.

Но у исследовательских методов есть и минусы. Так, если неверно интерпретировать результаты, есть риск попадания новой продукции в нижнюю категорию. Кроме того, нужна статистическая информация за определенный срок, поэтому практически невозможно работать с продукцией с коротким жизненным циклом. XYZ-метод нереально использовать в компаниях, работающих по индивидуальным заказам. Также обе методики ориентированы на применение при относительной рыночной стабильности.

Но, несмотря на отрицательные моменты, исследовательские инструменты при одновременном использовании помогают выявлять проблемы ценовой и ассортиментной политики, выбора каналов сбыта, рыночных ниш. Они помогают управлять запасами, улучшать базы поставщиков и клиентов, повышать эффективность методик маркетинга и рекламы.

ABC-анализ в Excel: пошаговая инструкция, рабочие образцы с формулами

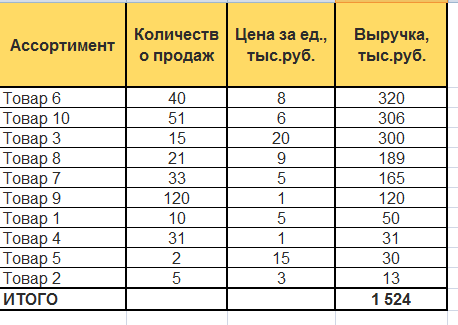

Ассортиментный ABC анализ проведем на примере компании по продаже запасный частей для сельскохозяйственной техники.

Количество товара — более 5 000 позиций. Объединяем их в группы по видам номенклатуры.

Из учетной системы выгружаем данные за 2020 год:

количество продаж с разбивкой по кварталам;

цена реализации за единицу;

выручка итого за год в рублях

Важно использовать одну валюту для всего отчета, чтобы исключить влияние курсовых разниц.. ABC-анализ в Excel: пример

ABC-анализ в Excel: пример

ABC-анализ в Excel: пример

Сортировка выручки по убыванию

Выделяем диапазон ячеек: вся таблица вместе с заголовками без строки «Итого».

В ниспадающем меню выбираем:

Данные — Сортировка — Сортировать по:

- столбец «Выручка»

- сортировка «Значения»

- порядок «По убыванию»

Нажимаем «Ок».

Система выстраивает таблицу по убыванию размера выручки в столбце D.

ABC-анализ в Excel: сортировка выручки по убыванию

ABC-анализ в Excel: сортировка выручки по убыванию ABC-анализ в Excel: сортировка по убыванию

ABC-анализ в Excel: сортировка по убыванию

Доля каждой строки в общем параметре

Определяем долю каждой номенклатуры в выручке:

- добавляем графу Доля (Е). Формат ячеек процентный;

- в строку 2 для товара 6 вводим формулу: выручка товара 6 / выручка итого;

- протягиваем формулу вниз по всем товарам.

Добавляем графу F и рассчитываем Долю накопительным итогом: складываем текущее значение со всеми предыдущими.

ABC-анализ в Excel: формулы расчёта доли каждого товара в выручке

ABC-анализ в Excel: формулы расчёта доли каждого товара в выручке

Символ & предупреждает Excel, что формулу нельзя двигать:

- & перед буквой — по столбцам;

- & перед цифрой — по строкам.

ABC-анализ в Excel: доля каждого товара в выручке

ABC-анализ в Excel: доля каждого товара в выручке

Перед тем как создавать ABC-таблицу проверьте долю каждого товара в общем значении (выручки, запасах, себестоимости и пр.). Проводить ABC аналитику бессмысленно, если объект распределяется примерно в равных долях. Каждый показатель вносит одинаковый вклад в результат.

Определяем группу

Создаем графу Группа. Каждому товару присваиваем значения А, В, С в зависимости от доли в выручке.

Руководство утвердило матрицу:

| Группа | Диапазон |

|---|---|

| A | до 70% |

| B | 70-90% |

| C | 90-100% |

В ячейке G2 прописываем формулу . Протягиваем формулу вниз по всем товарам.

В примере для наглядности проценты заданы цифрами.

В рабочем файле Excel вместо процентов ссылки на ячейки со значениями матрицы. При изменении параметров матрицы формула будет автоматически пересчитываться по всем товарам.

ABC-анализ в Excel: распределение по группам, формулы

ABC-анализ в Excel: распределение по группам, формулы

ABC-анализ в Excel: распределение по группам — результат обработки

ABC-анализ в Excel: распределение по группам — результат обработки

В столбце G каждой номенклатурной группе присвоен код А, В, С.

В группу А попали товары, которые приносят основную прибыль.

В группу В — продукция компании, на которую нерегулярный спрос.

Группа С — товары, которые зарабатывают только 10% от выручки.

? Кейс Kidsway

Kidsway—cервис профессионального сопровождение детей от 6 лет нянями в школу и на дополнительные занятия.

У них было две проблемы:

- Не сходилась юнит-экономика

- Большой процент отмены от нянь менее чем за час

Kidsway сделал сегментацию нянь и поняли, что 20% нянь делают 80% всех доставок детей и они квалифицируются по двум признакам:

- Kidsway для них единственный источник заработка

- У них есть личный автомобиль

Kidsaway откзаались от других нянь, стали привлекать только таких, и у них полностью ушла проблема с поздними отменами. После этого Kidsway по аналогии сегментировал клиентов и поняли, что их AB сегменты это семьи с доходом 300К+, проживающие в 4-ех конкретных районах Москвы. Сфокусировались на привлечение только таких клиентов и скоро юнит-экономика проекта сошлась.

Вывод: ABCDX-сегментация позволяет оптимизировать/сегментировать не только клиентов, но и supply для маркетплейсов и снижать операционные косты.

Какие факторы можно проанализировать при помощи способа

Представленные способы анализов помогают проанализировать следующие показатели:

- анализ прибыли и ассортимента продукции;

- базу покупателей и количество заказов и продаж;

- анализ базы поставщиков или количества поставок;

- узнать количество дебиторов, то есть задолженность и динамику ее за определенный период.

Наибольший и самый частый плательщик

Покупатели продукции, который приносят выручку предприятию, можно разделить на:

- большие категории (А);

- средние (В);

- небольшие (С).

Определенного понимания, каких покупателей можно отнести к одному сегменту, а каких — к другому, не существует. Для специфика каждого вида деятельности и его масштабов применяется определенное разделение.

Выручка, которая считается полученной от клиента большой категории, в мелкой торговой точке может составлять 100 тысяч рублей, а оптовая компания может измерять выручку в миллионах. Само выполнение анализа способно подсказать, к какой категории определить каждого из клиентов.

Аналогичный метод XYZ выполняется для получения информации о наиболее постоянных и регулярных покупателях, а также тех, кто приобретает разово.

Количество покупателей в воронке продаж

В маркетинге достаточно часто используется указанный метод для всех сфер торговой деятельности, как ритейла, так и онлайн или оптовой. Применяются воронки продаж, которые дробят различные процессы сделок на множество этапов.

Воронка продаж

Показатель указывает на распределение покупателей согласно этапам роста их полезности для реализатора с момента самой первой покупки до плавного перехода в статус постоянного или лояльного, возможно даже рекламирующего для близких преимущества использования марки.

Воронка продаж говорит о том, что среди всех потенциальных клиентов на конкретную сделку соглашается достаточно мало. Анализ АВС позволяет определить более расширенную информацию, например, кто эти клиенты, как они узнали о предприятии, кто из сотрудников выполнял с ними работу. Достаточно хорошая наглядность этапов воронки продаж позволяет провести планирование развития факторов торговли, выполнить контроль качества работы сотрудников и обозначить их мотивацию.

Клиенты, которые требуют концентрации усилий

Клиент характеризуется тем, какое количество прибыли было от него получено, стабильность этой прибыли. Определить показатели наиболее эффективно помогает объединение XYZ и АБС анализов. Итоговые данные выделяют группы потенциальных покупателей, при работе с которыми можно применять различные методы отношений:

- использование программ лояльности и маркетинга. Представленный подход наилучшим образом помогает построить отношения с наиболее доходной, но малочисленной группой постоянных покупателей;

- оказание поддержки постоянным покупателям. Относится к тем случаям, когда человек способен расходовать немалые суммы на приобретения, но делает это достаточно редко;

- отношения, которые позволяют расширить ассортимент и исследовать нужды. Подходит для клиентов, которые спонтанно совершают дорогие приобретения.

Кто и сколько должен

Фактор предназначен для определения количества должников и выявления динамических показателей изменения уровня задолженности.

Порядок проведения

Применение аналитических данных

ABC XYZ анализ позволяет классифицировать товары, услуги, изучить номенклатуру, продажи, а также определить фаворитов среди всех товарных групп, чтобы оперативно скорректировать каталоги или отдельные позиции продукции.

Помимо этого аналитические методы в сочетании можно применить для выявления особенностей клиентской базы, тестирования категорий поставщиков.

Очень часто методики используют для изучения клиентов. С их помощью определяют:

- стратегически важных покупателей, стабильно приносящих 80 процентов дохода;

- стратегию продаж;

- состояние клиентской базы;

- неверные действия относительно клиентов.

Специалисты считают, что ABC XYZ анализ нужно обязательно провести, перед тем, как оптимизировать отдела продаж.

Какие еще возможности есть у этих методов аналитики:

- Разработка стратегии ценообразования. Благодаря аналитике можно распределить стоимостные показатели по группам. Чем больше интерес покупателей к продукту, тем выше шансы повышения цены.

- Перераспределение ресурсов. В категорию А попадают лучше всего продаваемые товары (или другие максимально эффективные объекты). Но если видно, что покупательский спрос падает, продукция понижается по ранжиру и перестает быть целью для максимальных вложений.

- Контроль товарных остатков. Исследования способны показать значения таких факторов, как себестоимость, количество продаж и установленная маржа. Если последние два показателя низки, то нет смысла заполнять подобным товаром складские помещения.

Учитывая то, что количество вариантов для понижения затрат ограничено, оптимизация остатков и контроль товарооборота являются прекрасной возможностью для роста доходов. АВС XYZ анализ приводит к рационализации расходов и повышает конкурентоспособность предприятия.

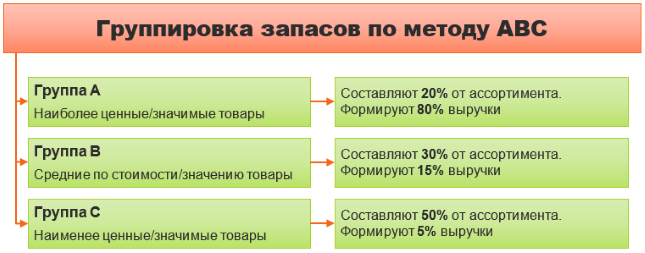

Разграничение товаров по группам

АВС-анализ строится на базе принципа «Правило Парето», чей девиз гласит: «20% усилий приносит 80% результатов».

Классификация продуктов происходит по трем группам, именуемым «А», «В» и «С». Где:

- На продукты группы «А» приходится 80% продаж, и приносится столько же прибыли от общего объема. Как правило, это 20% от общего числа ресурсов.

- На продукты группы «В» приходится 15% продаж. Затрачивается около 35% ресурсов.

- Сектор «С» – это 5% продаж с потреблением до 60% ресурсов.

Что именно ставить в основу анализа (валовые показатели продаж или прибыль) – решать руководителю.

Сектор «А» – это главные ресурсы, «авангард» компании, которые приносят максимум прибыли. Если продажи данной категории товаров упадут, фирма понесет серьезные потери. Этому сегменту нужно уделять максимум внимания и контроля. Для него проводятся прогнозы и мониторинг. Основная часть инвестиций направляется на развитие именно этого сектора.

Группа «В» обеспечивает стабильные продажи, поэтому также важна для фирмы. Рост прибыли от этой категории может и не наблюдаться, но зато доход стабильный. Перспективность характеризуется краткосрочной тенденцией. Инвестиции необходимы только для поддержания сектора на плаву, но не для развития.

В третий сектор «С» входят самые малозначительные товары. Как правило, тянут фирму ко дну, так как дохода они не приносят, но требуют в себя много инвестиций. Можно предпринять попытки анализа причины низкого спроса либо совсем отказаться от работы с категорией.

Пример проведенного АВС-анализа

А теперь рассмотрим пример ABC-анализа продаж, как его можно проводить в таблице Excel.

При составлении таблицы можно вводить данные о сырье или продуктах. В роли показателя могут выступать объемы прибыли, продаж или инвестиций.

Составьте общий список товаров, выставив выбранный показатель:

| Порядковый номер | Наименование | Показатель (руб.) |

| 1 | Продукт 1 | 100 |

| 2 | Продукт 2 | 150 |

| 3 | Продукт 3 | 200 |

| 4 | Продукт 4 | 50 |

| 530 |

Выполните сортировку позиций по уровню убывания продаж:

| Порядковый номер | Наименование | Показатель (руб.) |

| 1 | Продукт 1 | 200 |

| 2 | Продукт 2 | 150 |

| 3 | Продукт 3 | 100 |

| 4 | Продукт 4 | 50 |

| 530 |

Затем выполните процесс деления каждой из позиции на процент приходящихся на нее продаж:

| Порядковый номер | Наименование | Показатель (руб.) | Вклад в % |

| 1 | Продукт 1 | 200 | 40% |

| 2 | Продукт 2 | 150 | 30% |

| 3 | Продукт 3 | 100 | 20% |

| 4 | Продукт 4 | 50 | 10% |

| 500 | 100% |

В следующем столбце посчитайте совокупный процент, начиная отсчет с верхних позиций:

| Порядковый номер | Наименование | Показатель (руб.) | Вклад в % | Совокупный

% |

| 1 | Продукт 1 | 200 | 40% | 40% |

| 2 | Продукт 2 | 150 | 30% | 70% |

| 3 | Продукт 3 | 100 | 20% | 90% |

| 4 | Продукт 4 | 50 | 10% | 100% |

| 500 | 100% |

В завершение, каждой из позиции присвойте группу, основываясь на данных столбца с совокупным процентом:

- На позиции с самого начала до уровня 80% – группа «А».

- С 80% до уровня 95% – группа «В».

- С 95% до 100% – группа «С».

| Порядковый номер | Наименование | Показатель (руб.) | Вклад в % | Совокупный

% |

Категория |

| 1 | Продукт 1 | 200 | 40% | 40% | «А» |

| 2 | Продукт 2 | 150 | 30% | 70% | «А» |

| 3 | Продукт 3 | 100 | 20% | 90% | «В» |

| 4 | Продукт 4 | 50 | 10% | 100% | «С» |

| 500 | 100% |

Таким образом проявляется картина, по которой можно увидеть востребованность каждого товара или группы товаров. На основе полученных данных создается стратегия дальнейшего развития продаж.

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

О методе ABC-анализа

Суть анализа в простом, удобном и наглядном ранжировании использования ресурсов, их общем вкладе в развитие, прибыль и продажи. Это позволяет грамотно расставлять приоритеты, добиваться высоких результатов при минимальных инвестициях, выявлять помехи и вовремя предпринять необходимые меры.

Представленная методика рекомендуема к применению хотя бы раз в год, но лучше, если это будет квартал. Периодичность зависит от цели, с которой применяется анализ. Для построения стратегических планов целесообразно проводить аудит каждые три месяца. Для стандартного контроля над ситуацией – раз в год. Месяц – слишком маленький период для таких данных, но, при необходимости, за отчетный промежуток можно взять и его.

Для построения стратегических планов целесообразно проводить аудит каждые три месяца.

Подводный камень XYZ-анализа

При всем удобстве XYZ-анализа у него есть огромный недостаток. Коэффициент вариации сильно зависит от сезонности спроса. И это снижает точность прогнозирования.

Мы не случайно выбрали для примера канцелярку. Спрос на этот товар зависит от сезона: продажи активизируются в августе, в преддверии учебного года. А с началом летних каникул в июне — спад.

Поэтому если мы исключим из анализа статистику продаж по июню, получим совсем другие результаты.

Результат XYZ-анализа без учета сезонного падения спроса в июне — распределение товаров между группами отличается от варианта с учетом июньской статистики продаж. Разнятся и коэффициенты вариации одних и тех же товаров.

Чтобы прогноз был максимально точным, надо разбить период XYZ-анализа на сезоны. И каждый сезон анализировать отдельно. А свои высокие и низкие сезоны бизнесмены знают.

Подготовьте выводы по АВС-анализу

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

Please enable JavaScript to view the comments powered by Disqus.

comments powered by Disqus